Epargne retraite : c'est le moment d'agir pour supprimer le forfait social

La période récente a montré une accumulation d'épargne. Selon la Banque de France, l’épargne forcée des Français pourrait dépasser les 100 milliards d’euros d’ici la fin de l’année 2020. Pourquoi ne pas profiter de cette opportunité pour donner un coup d'accélérateur à l'épargne retraite qui fait cruellement défaut à nos entreprises et reste aujourd'hui marginale : la capitalisation ne représente que 2,4% des prestations retraites versées en 2018. Alors que la France va consacrer plus de 15% de son PIB en 2020 pour ses retraites publiques obligatoires, il est plus que jamais indispensable de se pencher sur cette question. La loi PACTE a fait converger les différents dispositifs qui existaient mais il est nécessaire d'aller plus loin et d'alléger la fiscalité en supprimant le forfait social qui pèse sur les versements des employeurs, et en passant à une imposition forfaitaire des sorties en capital plutôt qu'une imposition au barème de l'IR.

Selon le Conseil d'analyse économique, c'est près de 45 milliards qui ont été thésaurisés à l'occasion du premier confinement. Et selon la Banque de France, l’épargne forcée des Français pourrait dépasser les 100 milliards d’euros d’ici la fin de l’année 2020. Déjà les débats s'enflamment sur l'usage de cette épargne accumulée : la taxer pour financer des mesures de relance ? Encourager les Français à investir ? Justement des sondages récents[1] montrent qu'une majorité des Français jugent opportun d'épargner pour faire face à d'éventuelles difficultés, et seulement un tiers des sondés pensent que leur pension de retraite sera suffisante pour vivre et 70% sont favorables à la mise en place d’une couverture complémentaire.

Pourquoi ne pas profiter de cette opportunité pour donner un coup d'accélérateur à l'épargne retraite qui reste aujourd'hui marginale : la capitalisation ne représente que 2,4% des prestations retraites versées en 2018 et un encours de 200 milliards (PER /article 83/ RAFP...) ce qui est très faible en points de PIB. Même pas 10% quand les Suisses sont à 140%, les Hollandais à 138% du PIB et les Suédois à 80%. Si on voulait des réserves de 80% de capitalisation du PIB il faudrait près de 2.000 milliards de capitalisation, soit faire x 10 ! Ce sont autant de capitaux qui manquent pour financer notre économie.

Extrait de l'interview accordée par le patron français de Moderna, à propos du vaccin mis au point par son entreprise dans la lutte contre le Covid (Les Echos) : Auriez-vous pu créer Moderna en France ? La France et l'Europe ne manquent pas de scientifiques de talent. Ce qui manque ce sont des capitaux. Moderna a levé 5 milliards de dollars et n'a toujours pas dégagé le moindre profit. Pour ça, il faut plus que du capital-risque comme on en a en Europe. Il faut du capital qui finance la croissance avec des investisseurs capables de mettre 500 millions lors d'un tour de table. Aux Etats-Unis, les Sivac, les gestionnaires de fonds communs de placement, peuvent investir jusqu'à 5% de leurs fonds sous gestion dans des actifs comme nous. Ce n'est pas possible en France au nom de la protection des petits épargnants. |

La retraite supplémentaire représente 21% des ressources des retraités en Suède ou encore 15% en Allemagne quand elle ne représente que 8% de celle des Français.

Alors que la France va consacrer plus de 15% de son PIB en 2020 pour ses retraites publiques obligatoires, et que les perspectives démographiques vont continuer à se déséquilibrer, il est plus que jamais indispensable de se pencher sur cette question.

D'abord parce que la réforme des retraites version Emmanuel Macron fait toujours l'unanimité contre elle de la part des syndicats patronaux et salariés. Mais si cette version est repoussée il n'en demeure pas moins que des efforts seront nécessaires : le déficit du système de retraite était proche de 1,9 milliard en 2019, il devrait plonger à 25,4 milliards en 2020. Le déficit devrait se redresser à 10 milliards en 2022 mais rester durablement dans le rouge pour se situer à -13 milliards en 2024. Pour l'instant le gouvernement s'abstient d'agir et reporte sur les générations futures le problème du financement (dette).

D'autre part, pour la prise en charge de la dépendance, le gouvernement a fait le choix de la socialisation en créant une 5e branche et réfléchit à toujours plus de recettes (fiscales).

Pour redresser les comptes de notre système de retraites, la Fondation iFRAP milite pour une augmentation de l'âge de la retraite au rythme de un quadrimestre par an pour atteindre un âge légal de 65 ans. Ce relèvement nous mettrait en phase avec ce qui se pratique dans les différents pays étrangers et aurait l'avantage de ne pas alourdir les cotisations alors que nous nous situons à des niveaux très élevés, ce qui pénalise le travail, ni peser sur les pensions de retraite avec un effet récessif qui serait mal venu en pleine relance.

Mais il ne faut pas se limiter à une réforme paramétrique : nous recommandons de prévoir un étage en capitalisation obligatoire (que nous évaluons à 2% minimum de cotisation sur la rémunération brute) en plus du régime unique par répartition. C'est ce qui a été mis en place pour les fonctionnaires avec la Retraite additionnelle de la fonction publique (10% de cotisations sur les primes dans la limite de 20% du traitement brut).

La Fondation iFRAP propose d’utiliser l'équivalent des actuelles cotisations qui n’ouvrent pas de droit à la retraite (CET, CEG, différence entre le taux d'appel et le taux contractuel de cotisation à la retraite complémentaire) pour constituer une amorce de cotisation en capitalisation. Si le système dégage suffisamment d’économies grâce aux mesures de report d'âge, on peut transférer des cotisations actuellement inscrites dans le système par répartition vers la capitalisation. Dans les régimes de retraites complémentaires, la cotisation AGFF a été mise en place pour assurer le financement de la décision d’abaisser à 60 ans en 1981 l’âge de la retraite. On pourrait ainsi envisager que la cotisation AGFF, devenue CEG (2,15%) inutile si l’âge légal est porté à 65 ans, puisse être transférée à la capitalisation. |

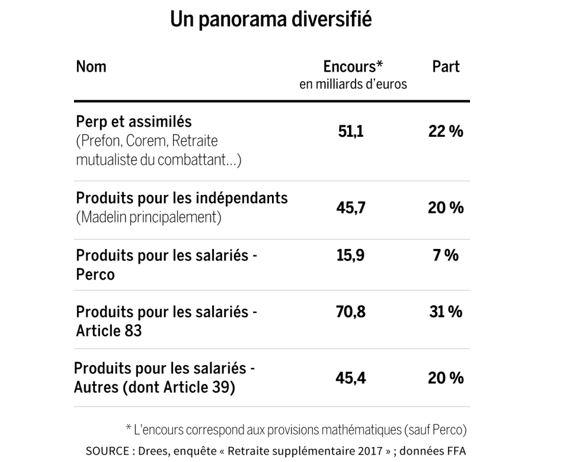

Mais il faut aller au-delà de la retraite par capitalisation obligatoire et encourager la retraite supplémentaire beaucoup plus que ce qui a été fait jusqu'à présent : la loi PACTE a fait converger les différents dispositifs qui existaient (PERP, PERCO, Madelin, art. 83, etc.) Cette évolution est nécessaire : elle permet de réduire la complexité des règles entre différents produits et de diminuer l'instabilité des règles sociales les concernant. Elle va aussi permettre la portabilité des droits et elle ouvre plus de possibilité de sorties en capital, ce qui était l'un des principaux freins à la constitution de cette épargne. Tout cela est positif si on s’inspire de ce que font nos voisins, on pourrait aller encore plus loin dans l'incitation à financer les retraites supplémentaires en capitalisation.

Pas de forfait social

La fiscalité de l'épargne retraite reste complexe et surtout très lourde par rapport à ce qui se pratique à l'étranger. En matière fiscale, il faut distinguer la fiscalité à l’entrée (sur les versements et les cotisations), la fiscalité en cas de sortie avant l’échéance (en cas de déblocage anticipé), la fiscalité à la sortie en capital ou en rente viagère, la fiscalité au décès du titulaire du plan. La fiscalité pèse à l'entrée et à la sortie.

Actuellement, le barème de l'IR progressif s'applique dans la plupart des cas de sortie en capital. C'est également le cas pour les sorties en rentes, moyennant quelques aménagements selon l'âge. Or, ce n'est pas ce qui se pratique en Suisse où il existe pour l'épargne retraite facultative une imposition forfaitaire à l'IR.

Cela implique aussi que l’État ne cède pas à la tentation de ponctionner les réserves. Comme avec le forfait social (voir application: https://www.service-public.fr/professionnels-entreprises/vosdroits/F31532). Il représente aujourd'hui plus de 5 milliards de recettes pour la Sécurité sociale au profit de la CNAV. Même si les ressources taxées ne proviennent pas exclusivement de la retraite supplémentaire, son taux est de 16% sur les abondements de l'employeur aux plans d'épargne d'entreprise (PEE), aux plans d'épargne interentreprises (PEI) ou aux plans d'épargne pour la retraite collectif (Perco) et nouveau PÈRE (plan d'épargne retraite entreprise)[2]. La loi PACTE a supprimé le forfait social uniquement sur les primes de participation et de l'intéressement dans les entreprises de moins de 50 salariés ; pour les sommes versées au titre de l'intéressement dans les entreprises entre 50 et 249 salariés.)

Étrangement, en France, la cotisation Rafp pour les agents publics n’est pas soumise au forfait social...

Qu'en conclure ? Que le chemin est encore très long pour développer la retraite supplémentaire. De façon générale, nous recommandons :

- De créer un crédit d'impôt pour inciter les particuliers à épargner sur des plans d'épargne retraite (PER) et que 50% des sommes investies soient déductibles de l'impôt à payer ;

- Supprimer le forfait social sur les montants versés par les employeurs ;

- Taxer avec un forfait, en cas de sortie en capital, et non pas au barème de l'impôt sur le revenu comme aujourd'hui.

[1] AG2R La Mondiale et Le Cercle de l’épargne présentent deux études sur le regard que posent les Français (particuliers et professions indépendantes) sur l’épargne, la retraite et la prévoyance.

[2] Il est de 20% sur les contrats art. 83