21% des ressources de notre système de retraites sont de discrètes subventions...

Le débat sur les retraites n'est sans doute pas fini. Avec la publication imminente du rapport annuel du COR sur la situation et les perspectives des retraites, le débat va être relancé sur le retour à l'équilibre de notre système de retraite après la promulgation de la réforme le 14 avril dernier. Mais le constat sur la situation réelle de notre système de retraite est trompeur. Dans les quelques pages qu'il consacre aux ressources et au solde du système de retraite, le Cor présente les régimes spéciaux et les régimes des agents publics comme conventionnellement à l'équilibre. Par ailleurs, les transferts externes qui financent essentiellement les dépenses de solidarité du système de retraite creusent à concurrence d'autres régimes sociaux (famille, chômage). Au total, le régime de retraite est financé à 79% par des cotisations et impôts et taxes affectés. Le solde soit 71 milliards € est comblé par des subventions d'équilibre de l'Etat et des autres collectivités publiques et par des transferts des autres branches de la Sécurité sociale et régimes sociaux. On est donc loin d'un système à l'équilibre et même en léger excédent de 900M€ en 2021 comme le présentait le COR dans son dernier rapport. Une clarification s'impose.

Cette semaine devrait être publié le rapport annuel du COR sur les perspectives du système de retraite. Autant dire que ce rapport va être particulièrement scruté : d’une part, parce que la contestation contre la réforme des retraites a été forte et s’est poursuivie encore récemment à l’Assemblée et dans la rue. D’autre part, le rapport devrait intégrer les paramètres de la réforme promulguée le 14 avril dernier : il devrait donc donner une indication d’un éventuel retour à moyen terme à l’équilibre de notre système de retraites.

Alors que la question du solde du système de retraites et de son retour à l’équilibre concentre l’attention de tous, politique et opinion publique, media ou agences de notation, il est frappant de constater que le passage du rapport relatif aux ressources du système de retraites, qui conditionnent le solde, est « expédié » en une dizaine de pages très peu détaillées sur les plus de 300 que contient le rapport annuel.

Les données sur le solde sont d’ailleurs peu accessibles, exprimées en % de PIB, ce qui est peu parlant, et discutées selon différentes hypothèses macro-économiques et conventions ce qui rend le sujet encore moins compréhensible. Comme l’a dit la Première Ministre, chacun est susceptible de trouver le scénario qu’il lui convient. Heureusement, le Cor a fait le ménage dans les conventions employées pour le futur et seule la convention EPR devrait être désormais utilisée. Mais les discussions autour de cette question détournent l’attention du sujet le plus important, à savoir l’équilibre réel des régimes de retraite aujourd’hui.

Quelles sont les informations relatives aux ressources que l’on trouve dans le rapport du COR ?

Le rapport indique qu’en 2021, les ressources se sont élevées à 346 milliards d’euros, soit 13,8 % du PIB et que le solde était excédentaire de 900M€ [0,9 Md€]. Le financement du système de retraite se fait principalement par des cotisations sociales selon le Cor. Un constat qui mérite toutefois d’être fortement nuancé. En effet, on compte 4 catégories de ressources détaillées par le Cor :

- Les cotisations payées par les actifs en emploi,

- Les prises en charge de cotisations par l’État destinées à assurer l’équilibre financier des régimes spéciaux [en fait des subventions d’équilibre]

- Les recettes fiscales aussi appelées ITAF pour « impôts et taxes affectées » dont la CSG, payées par les actifs et les retraités et servant notamment à compenser les exonérations de cotisations sur les bas salaires et les dépenses de solidarité

- Et une dernière catégorie les « transferts en provenance des organismes extérieurs » essentiellement les contributions de la branche famille CNAF (prises en charge de cotisations et prises en charge de prestations) et de la branche chômage UNEDIC, au financement des retraites

Toutes les ressources sont ainsi dénommées cotisations ou « prises en charge de cotisations » ce qui suggère effectivement que l’ensemble des dépenses publiques de retraite sont bel et bien couvertes par des cotisations, comme le veut un système de retraite assurantielle par répartition. La réalité est en fait très différente

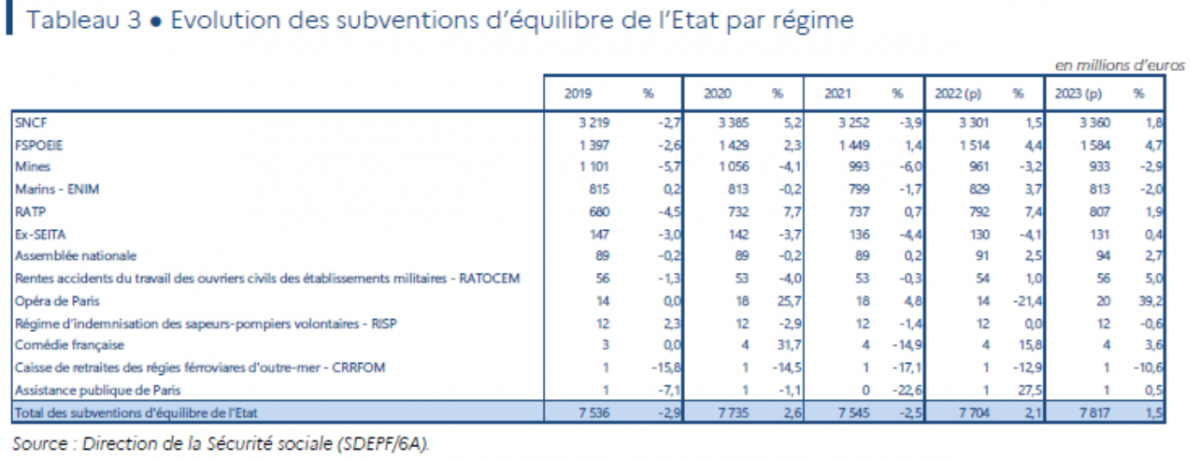

Les prises en charge de l’Etat aux régimes spéciaux

Les prises en charge de l’Etat aux régimes spéciaux correspondent à des subventions d’équilibre[1]. Elles représentent 7,4 milliards € sur le périmètre du COR (hors Seita et petits régimes spéciaux). Elles sont retracées dans le rapport de la Commission des comptes de la Sécurité sociale.

A propos de l’équilibrage annuel de la part de l’État dont bénéficient certains régimes spéciaux (régime de la fonction publique de l’État, SNCF, RATP, régimes des mines, marins ou encore régime des ouvriers de l’État), le Cor indique que par construction, ces régimes sont à l’équilibre : on peut donc s’étonner que jamais le concept de solde « avant subventions d’équilibre » ne soit présenté, ce qui, d’un point de vue des finances publiques serait la seule donnée pertinente.

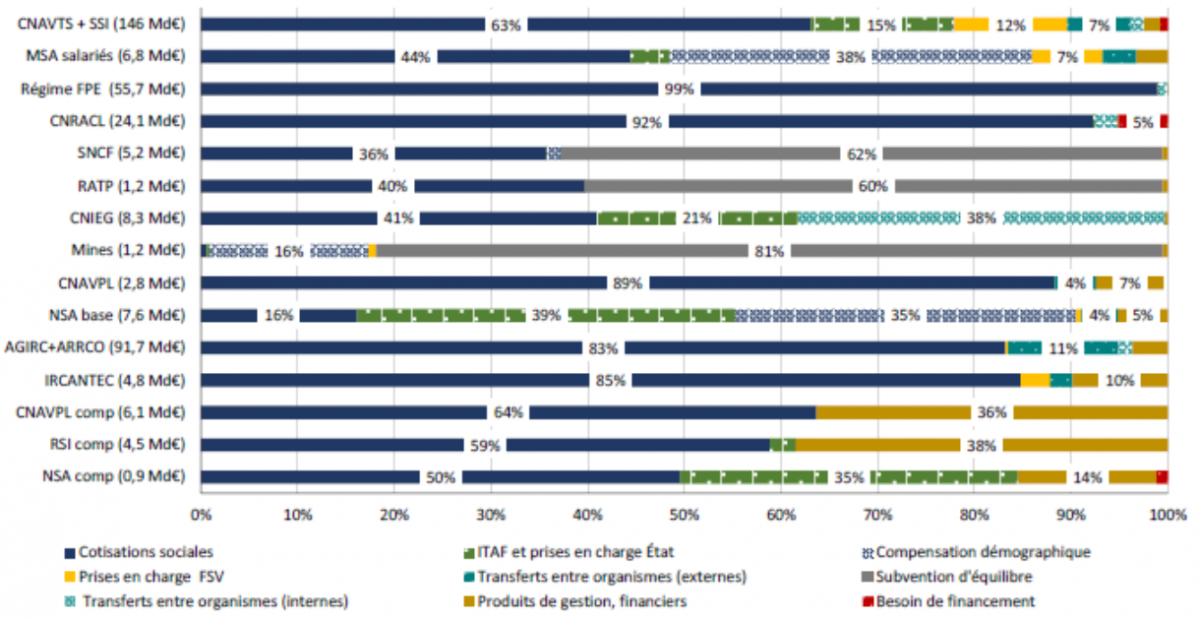

Le Cor indique un peu plus loin que « La structure de financement est très variable d’un régime à l’autre »

- Les cotisations représentent une part prépondérante du financement des régimes intégrés des fonctionnaires (97 % des recettes, dont 99 % pour le régime de la FPE et 92 % pour la CNRACL)

- La part des cotisations est également très importante dans les régimes complémentaires des salariés du privé (86 %, dont 83 % pour l’AGIRC-ARRCO).

- Les régimes de non-salariés sont financés à 59% par des cotisations : une moyenne qui cache une grande disparité entre les régimes des professions libérales financés à 93% pour le régime de base par des cotisations et le régime des non-salariés agricoles, très défavorisé par sa démographie, principalement financé par des transferts de compensation et des ITAF.

- Le principal régime de base des salariés, la CNAV (y compris SSI) est financée à 63 % par des cotisations et 15 % des ITAF. La CNAV bénéficie également de ressources externes : FSV (12 %) ou d’autres organismes (7 %), notamment de la branche famille

- Enfin, comme on l’a vu, le financement des régimes spéciaux est assuré en grande partie par une subvention d’équilibre de l’État.

La Fondation IFRAP s’est déjà penchée à plusieurs reprises sur le vocable « cotisations » pour le financement du régime de retraite de l’Etat. En effet à 74,28% et 126,07 %( fonctionnaires de l’Etat civils et militaires ) et 30,65 % pour les fonctionnaires locaux et hospitaliers de taux de cotisation employeur[2], il est impossible de qualifier ces contributions de « cotisation » car la plus grande partie correspond bel et bien à une subvention d’équilibre pour couvrir les déficits des régimes de retraite des agents publics, très au-dessus des cotisations versées par les autres employeurs en France, au niveau déjà élevé en Europe de 16,5 % du salaire . Pour mettre en évidence cette sur cotisation ou subvention de 45 milliards €, la méthode que nous avons utilisée est la suivante : à partir des données de la Direction générale de l’administration et de la fonction publique (DGAFP) sur la masse salariale des agents publics soumise à cotisation (traitements bruts), il est possible d’identifier le surcoût de cotisations pour les budgets publics ( Etat , Etablissements publics de l’Etat employant aussi des fonctionnaires , Collectivités locales et hôpitaux ) par rapport à des cotisations de droit commun, payées pour tous les autres salariés français.

Jusqu’à 2022, le Cor présentait la « cotisation sociale employeur » de l’Etat au même titre que les autres cotisations sociales, ce qui était clairement anormal puisque la plus large partie de cette contribution d’équilibre (terme utilisé par le rapport Commission des comptes de la Sécurité sociale) est en large partie une subvention. Désormais, le rapport du Cor assimile la totalité de la cotisation employeur de l’Etat à une « contribution d’équilibre », mais pas celle du régime des fonctionnaires locaux et hospitaliers (ni celle des établissements publics de l’Etat – universités, écoles, centres de recherche, etc. – qui, financés par l’Etat ont toutefois des budgets séparés mais payent aussi les cotisations exorbitantes du droit commun de 74,28%) au motif que les fonctionnaires locaux et hospitaliers ont une caisse de retraite, contrairement aux fonctionnaires d’Etat, gérée par des cotisations. Toutefois écrire : « Les régimes des fonctionnaires sont quasiment équilibrés » tout en renvoyant vers une note de bas de page précisant « cet équilibre est ‘conventionnel’ pour la FPE et les régimes spéciaux équilibrés » est là encore trompeur.

Les financements externes : de quoi s’agit-il ? principalement des subventions

Les autres ressources qui contribuent à l’équilibre apparent du financement du système de retraites sont les « transferts externes ». Le rapport du COR précise que ces transferts proviennent principalement de la branche famille, qui finance les suppléments familiaux des droits à la retraite [9,8 Md €] et de l’UNEDIC [4,3 md€], pour les droits AGIRCARRCO liés aux périodes de chômage indemnisé. Si ces transferts externes parviennent à ramener les régimes de retraite, en particulier le régime du privé à l’équilibre, ils dégradent à concurrence les soldes des régimes sociaux qui participent au financement (Unedic, Cnaf). En réalité ces contributions des autres caisses sociales aux dépenses de retraites sont des subventions, d’ores et déjà comptés dans les déficits publics des administrations sociales et totalement imputables aux retraites.

Par ailleurs, le COR inclue à tort dans cette catégorie des « transferts », la compensation des pertes de recettes liées aux allègements de cotisations patronales de retraite complémentaire, versée par l’Urssaf. Pourtant, ce versement est une fraction (5,4 Mds €) affectée à l’AGIRC ARRCO. Il conviendrait donc de classer cette participation au sein des impôts transférés ITAF, c’est-à-dire des prélèvements obligatoires qui financent le système de retraite.

Conclusion

2021 | Mds € | % |

|---|---|---|

Ressources : système de retraite | ||

Cotisations | 228 | 66% |

Impôts et taxes affectés | 46 | 13% |

Subventions de l’Etat et des administrations sociales | 71 | 21% |

Dont subvention Etat équilibre régime des agents publics | 45 |

|

Dont subvention autres régimes spéciaux | 7 |

|

Dont subvention autres branches de la Sécurité sociale | 14,1 |

|

Total dépenses de retraites | 345 Mds € | 100% |

Les dépenses des régimes de retraites sont couvertes par des cotisations ou impôts affectés dédiées aux retraites pour 274 Mds € (cotisations 228 Mds € soit 66 % des dépenses - hors subvention d’équilibre de 45 Mds € des deux régimes de fonctionnaires - et 46 Mds € d’impôts affectés soit 13 % des dépenses) sur 345 Mds € de dépenses. Le solde de 71 Mds € soit 21 % des dépenses, est couvert par des subventions de l’Etat et des administrations sociales et locales pour équilibrer le système de retraite. Il constitue donc un déficit de 71 Mds € soit 2,8% du PIB 2021. Il est donc trompeur de présenter le système de retraites comme équilibré ou même excédentaire de 900M€ en 2021. Certes le Cor prend bien soin de dire que la répartition des recettes du système de retraites entre sources de financement dépend des « conventions » retenues pour classifier les recettes, mais les différents vocables utilisés ne permettent pas de comprendre la situation financière réelle du système de retraite, ni comment elle contribue mécaniquement mais bien réellement en trésorerie aux déficits publics.

Ces différents flux de financements appellent trois remarques :

- Pourquoi le Cor ne donne-t-il pas de comptes consolidés en annexe de l’ensemble des régimes de retraite obligatoires comme le fait par exemple la Commission des comptes de la Sécurité sociale ? Le Conseil s’appuie pourtant sur les comptes financiers annuels produits par l’ensemble des régimes de retraite.

- Pourquoi un solde hors subventions des organismes publics n’est-il pas indiqué de manière à éclairer les discussions autour des réformes des retraites qui se sont succédées, sur l’impact, d’ores et déjà considérable pour les finances publiques du déséquilibre de la branche vieillesse ?

- Enfin, la discussion autour du solde de notre système de retraite doit faire l’objet d’un suivi annuel et complet au Parlement. Actuellement, les transferts entre régimes sociaux et les subventions d’équilibre et contributions d’équilibre font que la question essentielle des ressources et du solde du système de retraite est éclatée entre l’Etat et les administrations sociales, entre le PLF et le PLFSS, ce qui ne permet pas de mesurer l’ampleur des déficits publics générés par les retraites obligatoires.

[1] A noter que dans le cas des régimes des électriciens et gaziers une taxe affectée, la CTA, participe également au financement du déficit du régime pour 1,7 Md €.

[2] On notera au passage que ces cotisations dites imputées (2 % du PIB) ne figurent pas en tant que telles dans les prélèvements obligatoires publiés par l’INSEE