10 raisons de repousser l'âge de la retraite à 65 ans

D'un point de vue financier, démographique, de clarté et d'équité, tout pousse à reculer l'âge d'ouverture des droits à 65 ans. Une proposition qui n'est pas incompatible avec la réforme des retraites que prépare le gouvernement : elle conditionne même sa réussite. L'iFRAP a repéré au moins 10 raisons de le faire.

Économique

1. Reporter l'âge légal a un impact financier considérable sur les régimes de retraite : avec le recul de l'âge légal acté dans la réforme Woerth de 2010, la réduction du déficit de la seule CNAV avait été anticipée en 2011 à 8,5 milliards d’euros à l'horizon 2020[1]. Au final, le relèvement de 60 à 62 ans de l’âge légal a amélioré sensiblement le solde financier de tous les régimes de retraite : selon une étude de la DREES de 2016[2], hors régimes de la Fonction publique ou assimilés (SRE, CNRACL et la plupart des régimes spéciaux), le solde financier se sera amélioré de presque 0,6 point de PIB soit 16 milliards d’euros en 2025 grâce à cette mesure. La Fondation iFRAP a proposé dans son plan d'économies 2019 de repousser d'un quadrimestre par an l'âge légal pour atteindre 65 ans en 2028[3]. Selon nos calculs, cette mesure pourrait représenter 18,7 milliards d'euros d'économies d'ici 2027[4].

Ces ressources supplémentaires seront utiles pour appuyer différents leviers de la réforme des retraites en préparation, ces pistes n'étant pas exclusives les unes des autres :

2. Résorber les déficits : le déficit projeté de la CNAV pour 2019 par la commission des comptes de la sécurité sociale est faible (-290 millions € en 2019), celui du FSV est déjà plus conséquent : -2 milliards en 2018, -1,8 milliard en 2019[6]. Et le Cor anticipe une dégradation du solde financier du système de retraite sur toute la décennie 2020 quel que soit le scénario de productivité retenu[7] : ce déficit se situerait à 0,5% de PIB sur la période, 0,7% dans le pire des cas (soit 11 à 15 milliards €). Pour certains observateurs ce ne serait pas un problème. Mais c'est sans compter les déficits cachés des régimes de retraite (fonctionnaires, régimes spéciaux des entreprises publiques), ceux qui sont comblés soit directement par le budget de l'Etat, ou bien encore par des taxes affectées. Au total c'est près de 20 milliards d'euros de déficits qu'il conviendrait d'ajouter.

3. Cela peut également permettre de baisser les cotisations : la cotisation employeur de l'Etat qui pèse sur le budget de l'Etat, et dont il faut rappeler que le taux est passé de 49,9% en 2006 à 74,28% en 2018. Pour les fonctionnaires locaux et hospitaliers, le taux est passé lui de 27 à 30%[8] et va fortement augmenter en se rapprochant de celui des fonctionnaires d’Etat. Baisser les cotisations c'est aussi améliorer le pouvoir d’achat et la compétitivité des entreprises : on pourrait ainsi baisser les cotisations sans droits que l'on retrouve dans les retraites complémentaires Arrco-Agirc. Les cotisations employeur et salarié Arrco-Agirc atteignent aujourd'hui 10,02% (jusqu'à 1 PASS), soit le tiers des cotisations retraites. Mais 41% des cotisations versées ne donnent aucun droit à retraite. Ce sont des subventions sans contrepartie, qui ont augmenté puisqu'en 2018 leur part n'était que de 36%[9].

4. Cela peut certainement éviter de poursuivre la désindexation des retraites telle que cela a été mis en œuvre pour la CNAV à l'été dernier par Edouard Philippe, et qui fut l'une des principales contestations des gilets jaunes avec la fiscalité énergétique. Rappelons que le principe d'une réindexation partielle des petites retraites en 2020 et totale en 2021 a été finalement annoncé par le président de la République lors de son allocution devant la presse en avril dernier. Mais l'indexation sur l’inflation est un strict minimum, insuffisant à terme. Des pays comme la Suède font bénéficier leurs retraités d’une partie de la croissance économique.

Démographique

5. L'espérance de vie n'a cessé de progresser comme en témoignent les séries du Cor basées sur les observations des 15 dernières années et le conseil anticipe une progression de l'espérance de vie de 0,1 année par an qui porterait l'espérance de vie à 60 ans aux alentours 28/30 ans selon ce scénario pour les femmes en 2030 et plutôt 24/25 ans pour les hommes. L'espérance de vie à la liquidation est déjà de 30 ans pour les femmes à l'Agirc et de 28 ans à l'Arrco ! En 1945, époque de la création des régimes obligatoires actuels, l’âge de la retraite était de 65 ans. L’espérance de vie à cet âge était de 10 ans pour un homme et 13 ans pour une femme.

6. L'entrée sur le marché du travail se fait de plus en plus tardivement pour les jeunes : selon l'INSEE 37% seulement des 15-24 ans sont actifs avec l'allongement des études. Le taux de chômage des 15-24 ans est plus élevé, le travail à temps partiel subi est plus élevé. L’idée que la durée de cotisation suffirait à repousser l’âge de départ en retraite est logique, mais sous-estime la force du signal « âge de départ », auprès des employeurs, des employés comme des indépendants.

7. Reculer l'âge de la retraite améliore l'employabilité des seniors. L'argument selon lequel les seniors sont trop souvent au chômage au moment de leur départ en retraite n'est pas recevable. Le président de la République a voulu nous en convaincre pendant sa conférence de presse. Pourtant avec le recul de l'âge légal grâce à la réforme Woerth, le taux d'activité s'est redressé ce qui n'est pas un luxe dans un pays qui a un sérieux problème de temps de travail. Le taux d'activité des salariés de 50 à 64 ans était de 47% en 1990, de 57% en 2010 et de 65% en 2016. Le taux d'emploi a également progressé, certes dans des proportions plus limitées : 50% en 2010 et 61,5% en 2017. On a ainsi redécouvert l'effet horizon, c’est-à-dire le fait que pour les entreprises reporter l'âge légal les amène à reconsidérer leurs salariés seniors qu'elles conserveront plus longtemps. L'Insee confirme d'ailleurs que ce relèvement n'est pas seulement le fait des professions indépendantes aux règles de liquidation plus strictes que dans le secteur salarié. L'augmentation du taux d'emploi entre 2007 et 2017 est observable aussi chez les ouvriers, employés et professions intermédiaires. Ce relèvement n'est pas non plus lié au cumul emploi-retraite qui reste peu utilisé.

8. La population active est en baisse et ce phénomène devrait d'ailleurs s'accentuer. Les seniors vont devoir rester plus longtemps en emploi, faute de main d'œuvre, comme actuellement pour les personnes diplômées ou qualifiées. C'est ce que l'INSEE a décrit dans les tableaux de l'économie française : "Selon le scénario central des projections de population active de l'Insee, le nombre d’actifs de 15 ans ou plus de France devrait progresser dans les prochaines décennies pour atteindre 31,2 millions en 2040 et 32,1 millions en 2070, soit un rythme moyen de 45.000 actifs supplémentaires par an entre 2015 et 2070 [contre 200 à 300 personnes par an dans la période 1997-2002 et encore 100.000 par an pendant les années 2000]. La part des 55 ans ou plus dans la population active devrait continuer d’augmenter, pour atteindre 23% en 2070." (Voir la vidéo Xerfi "pourquoi retrouver le plein emploi en 2025, c'est possible").

Clarté

9. Pour les employeurs comme pour les salariés, donner un objectif clair. La réforme des retraites en préparation a fait émerger un concept qui s'ajoute aux différents critères connus dans le monde de la retraite : l'âge pivot. Il s'agirait d'un âge à partir duquel s'appliquerait une décote et / ou une surcote, l'idée étant de porter les actifs à décaler leur retraite jusqu'à 64 ans sans remettre en cause l'âge légal. Un peu à l'image de ce que les régimes complémentaires ont mis en place depuis le 1er janvier 2019. Dans le système en comptes notionnels, l'âge pivot évolue avec chaque génération. Dans le système envisagé en France, le pilotage ne serait pas automatique. Régulièrement les gestionnaires du système (partenaires sociaux ?) se réuniraient pour fixer les paramètres et donc l'âge pivot et/ou le barème des éventuelles décotes/surcotes. Cette évolution risque d'être bien difficile à gérer pour les employeurs si tous les deux ans l'horizon de départ de leurs salariés est recalculé en fonction de l'équilibre du régime. De même pour les actifs, il serait plus clair de faire converger âge légal, âge pivot et âge du taux plein. Si on considère que c'est l'employabilité des seniors qui fait défaut et qu'il faut encourager les actions de formation et de maintien dans l'emploi, autant donner un cap clair aux entreprises avec un âge légal fixé à 65 ans.

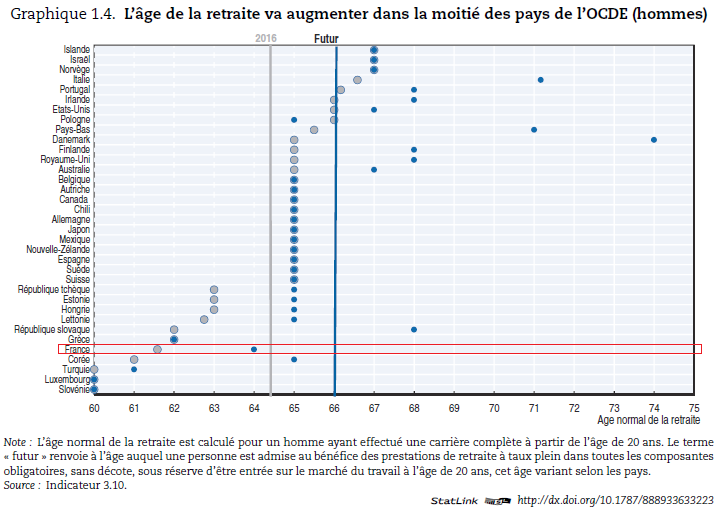

10. C'est déjà le cas dans les autres pays !

Conclusion

La promesse de ne pas reculer l’âge légal de départ en retraite était visiblement imprudente vu les nombreux rapports disponibles sur ce sujet. Mais il doit être possible de faire la pédagogie de ce thème et de démontrer que ce recul est indispensable, comme l’a fait Agnès Buzyn après de très nombreux experts.

[1] CNAV Cadrage n°15)

[2] Les dossiers de la DREES - direction de la recherche, des études, de l'évaluation et des statiques - n°9

[3] En partant du principe que la mesure est mise en œuvre à partir du 1er janvier 2020

[4] https://www.ifrap.org/budget-et-fiscalite/depenses-publiques-le-plan-deconomies

[5] Dernière année disponible

[6] http://www.securite-sociale.fr/IMG/pdf/ccss-septembre2018-vdef.pdf

[7] http://www.senat.fr/rap/l18-111-1/l18-111-126.html

[8] Rapport sur les pensions de retraite de la fonction publique, annexe au PLF 2019

[9] https://www.ifrap.org/retraite/retraites-pour-reformer-il-faut-restaurer-la-confiance