Flexibilité ou mise sous tutelle progressive de la France par Bruxelles ?

Bruxelles vient de publier le mardi 13 janvier 2015 des orientations explicatives visant à « flexibiliser » les règles intangibles du « pacte de stabilité et de croissance » (PSC) afin de favoriser les réformes structurelles et les investissements. Ces nouvelles orientations font écho parallèlement aux précisions délivrées par l'avocat général de la Cour de justice de l'Union européenne (CJUE) qui se prononce favorablement sur la légalité du recours éventuel par la Banque centrale européenne au mécanisme non conventionnel de rachat de titres de dette publique sur le marché secondaire (dit « OMT » pour Outright Monetary Transactions) dans le cadre du mandat actuel de la BCE [1]. Parallèlement, la baisse historique du prix des matières premières et la faiblesse de l'euro face au dollar, apportent également les conditions nécessaires pour qu'en période d'inflation faible, la poursuite de l'ajustement budgétaire de la France se révèle peu, voire non récessif à court terme pour les comptes publics. Raison de plus pour que la France quitte sa logique actuelle de « faire le gros dos » ou de « passager clandestin » pour prendre à bras le corps les réformes essentielles dont nos finances publiques ont le plus grand besoin.

En quoi consistent les « flexibilités bruxelloises » :

La Commission a précisé son propos dans une courte communication intitulée « Making the best use of the flexibility within the existing rules of the stability and growth pact » qui s'articule autour de plusieurs principes essentiels :

- Les « flexibilités » par rapport au PSC sont appréciées au cours du temps et en fonction des pays concernés dans une logique « pays » par « pays » ;

- Les « flexibilités » varient en fonction de la situation de chaque pays, suivant qu'il se situe en phase préventive (preventive arm), c'est-à-dire qu'il n'est pas en situation d'avoir dépassé les limites imposées par le PSC (3% de déficit et 60% de dette) ou qu'il se situe en phase corrective (corrective arm), où ces limites sont dépassées [2] ;

- Les « flexibilités » s'entendent comme des marges d'interprétation laissées à l'appréciation de la Commission et clarifie sa doctrine en matière d'investissement s'agissant du financement ou des cofinancements issus du nouveau fonds stratégique (FEIS [3]), des réformes structurelles entreprises et de la position du pays au sein de son propre cycle économique.

Ces éléments peuvent être représentés pour plus de clarté au travers d'un tableau simple :

| État soumis à la procédure préventive | État soumis à la procédure corrective | |

|---|---|---|

| Clarification s'agissant des investissements liés au FEIS | Les contributions nationales au FEIS des états membres ne sont pas prises en compte par la Commission pour l'atteinte des critères du PSC (déficit/dette) | Les contributions nationales au FEIS des états membres ne sont pas prises en compte par la Commission pour l'atteinte des critères du PSC (déficit/dette) |

| S'agissant des co-investissements réalisées en partenariat avec le FEIS, la Commission prend en compte ce facteur dans l'application de la « clause d'investissement ». | S'agissant d'un dépassement du déficit autorisé, la Commission ne lancera pas une procédure pour déficit excessif à la condition que cette dégradation ne soit due qu'à la contribution au FEIS et que celle-ci soit faible et susceptible d'être considérée comme temporaire. | |

| Clarification s'agissant des autres investissements (sous l'empire de la « clause d'investissement [4] ») | Les états-membres peuvent dévier temporairement de leur objectif à moyen terme (OMT) ou de leur trajectoire d'ajustement afin de réaliser les investissements prévus à condition que la déviation n'entraîne pas un dépassement de la limite de 3% du déficit et une marge suffisante est préservée. La déviation devant être compensée dans le délai prévu par son programme de stabilité ou son programme de convergence. | |

| Clarification s'agissant des réformes structurelles | La Commission prend en compte l'impact budgétaire positif des réformes structurelles initiées, à trois conditions : Afin de valider les réformes de façon ex ante par la Commission : les pays doivent présenter un plan de réformes structurelles spécifique, fournissant des éléments détaillés et vérifiables, ainsi qu'un temps de déploiement crédible pour son adoption et sa mise en place. La Commission autorisera la déviation temporaire par rapport à l'OMT ou sa trajectoire, après agrément préalable du plan, puis suivra attentivement la mise en place des réformes. Et prendra en cas d'échec les mesures nécessaires. |

La Commission prend en compte l'existence d'un plan de réformes structurelles spécifique. Celui-ci doit comporter des informations détaillées et vérifiables, ainsi qu'un temps d'adoption et de déploiement crédibles, en rapport avec l'existence d'une date limite de correction d'un déficit excessif ou de toute extension accordée par rapport à celle-ci. La Commission suivra avec attention la mise en place des réformes. En cas d'échec celle-ci prendra les mesures nécessaires. |

| Clarification s'agissant de la position du pays au sein du cycle économique | La Commission applique les latitudes d'interprétation permises dans une matrice dédiée (voir infra) afin de spécifier l'ajustement budgétaire approprié et prendre mieux en considération la position de l'État-membre au sein de son propre cycle économique. | La Commission continue d'évaluer les actions effectives entreprises dans le cadre de la procédure corrective, sur la base d'une mesure de l'effort budgétaire structurel, en neutralisant les effets budgétaires qui seraient hors de contrôle de la politique gouvernementale. Si un État-membre a pris des actions effectives telles que recommandées par le Conseil, il peut lui être accordé un délai supplémentaire pour corriger son déficit nominal excessif, sans encourir de sanctions financière ou la suspension des paiements du Fonds européen d'investissement structurel. |

Comme le tableau le montre, les marges d'interprétation sont particulièrement encadrées. Surtout, elles reposent sur la mise en place de programmes crédibles et précis d'ajustement structurels, déployés selon des délais contraints avec fourniture d'informations vérifiables. S'agissant des investissements, il n'y a pas non plus de politique d'open bar. En effet :

![]() soit le pays est « dans les clous » du Pacte de stabilité et dans ce cas un accroissement de ses investissements ne doit pas aboutir à faire dévier le pays hors des limites de déficit et de dettes imposés par Maastricht, et doit au surplus disposer d'une marge de sécurité par rapport à la limite et d'une capacité à respecter son délai de retour à l'OMT (objectif de moyen terme), préalable à son entrée effective dans le dispositif du TSCG.

soit le pays est « dans les clous » du Pacte de stabilité et dans ce cas un accroissement de ses investissements ne doit pas aboutir à faire dévier le pays hors des limites de déficit et de dettes imposés par Maastricht, et doit au surplus disposer d'une marge de sécurité par rapport à la limite et d'une capacité à respecter son délai de retour à l'OMT (objectif de moyen terme), préalable à son entrée effective dans le dispositif du TSCG.

![]() soit il se trouve déjà assujetti à une procédure pour déficit excessif : la dégradation du solde budgétaire ou de la dette constatée doit être exclusivement due à la souscription au nouveau fonds stratégique (étant entendu que des marges issues d'autres investissements ou cofinancements lui sont interdites), et cette dégradation doit être faible et temporaire. Ce qui impose que les trajectoires recalculées comme les programmes d'ajustement complémentaires soient réalistes.

soit il se trouve déjà assujetti à une procédure pour déficit excessif : la dégradation du solde budgétaire ou de la dette constatée doit être exclusivement due à la souscription au nouveau fonds stratégique (étant entendu que des marges issues d'autres investissements ou cofinancements lui sont interdites), et cette dégradation doit être faible et temporaire. Ce qui impose que les trajectoires recalculées comme les programmes d'ajustement complémentaires soient réalistes.

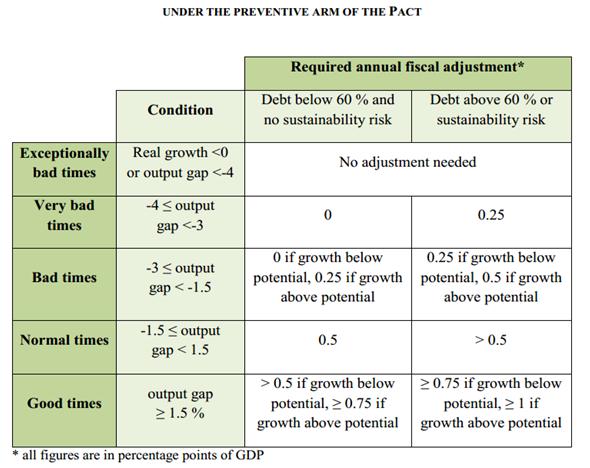

Marges de manœuvre s'agissant de la position du pays au sein du cycle économique (phase préventive)

Note de lecture : Alors qu'aujourd'hui l'effort d'ajustement budgétaire structurel est uniformément, sauf accord contraire de la Commission européenne, requis à 0,5 point de PIB, on assiste désormais à une modulation sur cinq positions économiques types en fonction de la croissance effective par rapport à la croissance potentielle, ou l'écart de production (output gap) estimé (ce qui correspond à la position de l'économie dans le cycle), et suivant l'importance de la dette publique constatée (en dessous ou au-dessus des 60% de PIB).

La France saura-t-elle saisir l'occasion d'être vertueuse ?

Pour un pays comme la France, si l'impact de l'activité économique (donc la position du pays au sein de son propre cycle économique) est privilégié dans le cadre d'une procédure de correction de son déficit excessif, c'est à la condition que celui-ci démontre une détermination sans faille dans ses propres actions de consolidation. Les nouvelles orientations apportent donc une flexibilité qui prend en considération la situation actuelle plutôt qu'elles n'apportent de nouvelles marges de manœuvre. Comme en matière de notation souveraine, la dégradation « est déjà dans les cours ». C'est donc à la seule condition que les programmes d'ajustement structurels soient crédibles et pleinement mis en place et que l'effort budgétaire structurel (amplitude) proposé par le Conseil soit effectivement poursuivi, qu'il peut être accordé un délai additionnel de correction de la trajectoire budgétaire. Le contrôle et le suivi de la situation et des réformes entreprises étant réalisés par la Commission et ses équipes.

Le budget de la France expertisé par Bruxelles à BercyCela veut donc dire que l'épisode actuellement en cours de la « Data Room » à Bercy accueillant la mission d'audit de la « DG Ecfin » (Direction générale économique et financière de la Commission européenne), chargée d'une mission technique d'évaluation des comptes publics nationaux et de l'effectivité de nos programmes de réforme, n'est pas anecdotique. Dans ce cadre, avec un Budget 2015 qui a pour cible un déficit effectif de 4,1% contre 4,4% en 2014, et un retour en dessous des 3% en 2017 au lieu de 2015, les éléments tangibles à mettre en avant sur le court terme (projet de loi Macron et rallonge budgétaire de 3,6 milliards d'euros de dernière minute) en termes d'efforts structurels sur la durée vont devenir décisifs. Si un effort de 4 milliards supplémentaires n'est pas exclu [5], la France ne pourra pas se dérober malgré les « flexibilités » du Pacte, à ces nouvelles contraintes. Il ne sera plus temps de tergiverser. En effet, les latitudes les plus grandes sont en réalité laissées aux pays qui se retrouvent sur le volet préventif du Pacte (voir supra) et qui disposent quant à eux de véritables marges de manœuvre. L'Allemagne [6] et les pays nordiques sont en ligne de mire.

Il va de soi dans ces conditions que les épisodes terroristes récents sur le territoire national et la décision justifiée du président de la République d'en tirer les conséquences [7], notamment en procédant à une pause dans la réduction annuelle des effectifs du ministère de la Défense (qui devait s'élever à -7.500 hommes en 2015), devra nécessairement être intégralement compensée sur le plan budgétaire par des redéploiements et des annulations de crédit de grande ampleur. Il ne faut donc pas imaginer que le vote d'un collectif budgétaire ou même d'un « budget de guerre », puisse nous exonérer de la discipline budgétaire commune à laquelle nous sommes collectivement astreints dans le cadre de l'UEM. Par ailleurs, la faiblesse de l'euro par rapport au dollar et la baisse du prix des matières premières constituent autant d'éléments favorables qui devraient permettre de combattre efficacement les effets récessifs de la poursuite d'un ajustement budgétaire résolu sur le court terme malgré la faiblesse de l'inflation actuelle (leur effet estimé est déjà supérieur au CICE et au pacte de responsabilité et de solidarité). Enfin, la « flexibilisation » du Pacte de stabilité et de croissance ne doit pas nous illusionner. Les latitudes offertes en matière d'investissement (avant tout pour l'Italie) et en matière de déficit (pour la France), n'ont été consenties que contre un « monitoring » beaucoup plus renforcé de la Commission européenne à notre égard. Par ailleurs, les résultats de la gestion budgétaire 2014 semi-définitifs communiqués par Bercy, ne témoignent pas de marges de manœuvre supplémentaires à reporter sur 2015. Ainsi les 3,4 milliards dégagés sur le déficit de l'État ne sont en réalité que de 1,5 milliard par rapport aux perspectives arrêtées pour 2014 lors de la LFI 2015. Ils résultent pour 1,1 milliard d'euros de produits de recettes fiscales supplémentaires par rapport aux anticipations, et pour le reste, témoignent majoritairement d'une baisse historique de la charge de la dette côté dépenses [8].

Conclusion

Dans ses conditions, rééquilibrer nos finances publiques et remettre au centre de l'action publique les ministères régaliens vont constituer désormais des chantiers budgétaires essentiels face aux menaces intérieures et extérieures. Une santé budgétaire retrouvée doit être considérée comme un objectif stratégique en soi, puisque mise au service d'un renforcement de notre capacité d'action… penser le contraire, et se focaliser sur un aggiornamento propice à développer une fuite en avant budgétaire même pour le vote « d'un budget extraordinaire de guerre » serait une erreur pour l'avenir, et ne tiendrait pas compte de l'effet incrémental produit sur nos dépenses publiques. Si les budgets régaliens, notamment militaires, de sécurité intérieure (avec volet Renseignement) et pénitentiaires, sont appelés à devenir centraux, il faut en tirer toutes les conséquences, et limiter d'autant des budgets périphériques jugés moins essentiels, sans pour autant obérer la croissance. Le remembrement budgétaire n'est pas fini, il ne fait que commencer.

[1] Voir en particulier, le communiqué de Presse de la CJUE en date du 14 janvier 2015

[2] Sans rentrer à proprement parler dans les dispositifs de crises aggravées de type Excessive Imbalance Procedures (EIP), voir la note de la direction générale des affaires économiques : http://www.stat.si/StatisticniDnevi…

[3] Lire Les Échos, 19/12/2014 Comment améliorer le Plan Juncker, à noter qu'il s'agit du fonds européen d'investissements stratégiques (ou EFSI, European fund for Strategic Investments).

[4] Les investissements concernés sont les dépenses nationales concernant des projets cofinancés par l'UE dans le cadre de la politique structurelle et de cohésion, des réseaux transeuropéens, du Connecting Europe Facility, et des projets cofinancés et donc éligibles au FEIS.

[5] Voir, Le Figaro, Une mission de la Commission européenne à Paris pour éplucher les comptes de la France , 13/01/2015

[6] Valentina Pop, Germany stops accumulating fresh debt, 13/01/2015

[7] Voir le discours de François Hollande dans le cadre de la présentation de ses vœux aux Armées, prononcé sur le porte-avion Charles De Gaulle et en particulier, « La situation exceptionnelle que nous connaissons doit conduire à revenir sur le rythme de réduction des effectifs qui avait été programmé pour les trois prochaines années dans le cadre de la Loi de programmation militaire. Ce rythme doit être revu et adapté. Je demande donc au ministre de la Défense de me faire des propositions, d'ici la fin de la semaine, en tenant compte évidemment des nécessités budgétaires. Je tiendrai un Conseil de défense sur cette question des effectifs mercredi et je prendrai aussitôt la décision. »

[8] Voir communiqué de Presse du 15 janvier 2015 n°155. Malheureusement aucun tableau n'est livré à l'appui si bien que les bases de référence des efforts et résultats obtenus ne sont pas tous homogènes.