Quelle épargne pour quelle croissance ?

Mercredi, l'Insee publiait les chiffres de l'épargne des ménages pour l'année 2011 ; elle atteint 16,8% du revenu disponible brut au quatrième trimestre de l'année écoulée, un record inégalé depuis 1983. En 2011, la plupart de nos partenaires ont moins épargné que nous : les Américains ont épargné 4,5% de leur revenu disponible brut, les Allemands, 11,3%, et les Anglais 6,8%. Pourtant, paradoxalement, comme l'a annoncé l'Association Française des Investisseurs en Capital (Afic) et le cabinet Grant Thornton, le private equity français peine à lever des fonds auprès des épargnants. Les Français seraient adeptes des placements sans risque. Qu'en est-il ?

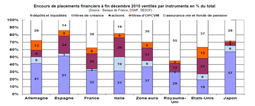

L'épargne financière constitue 7,4% du revenu disponible brut des Français avec une baisse des flux nets de placement sur le deuxième semestre 2011 de 92,2 milliards d'euros en juin à 72,2 milliards en décembre. L'essentiel de l'épargne est en effet investi dans l'immobilier, faisant office de valeur refuge dans une période d'incertitude économique et politique (élections, déception vis-à-vis des réformes,…). Mais l'incertitude n'est pas le seul facteur explicatif. L'augmentation continue, ces dernières années, des prix de l'immobilier, liées à un contexte de pénurie, en raison des différentes politiques restrictives et de l'accroissement du nombre de normes techniques et bureaucratiques pour la construction, explique en grande partie aussi ce retrait de l'épargne financière.

L'épargne financière, bien que présente en France, ne participe pas assez au financement de l'économie. Fin 2011 les placements en assurance-vie des Français représentaient 1.378 milliards d'euros, et les placements en livret A, 193 milliards d'euros. Ces placements financent en priorité les obligations d'État et le logement social. La Cour des comptes a souligné en janvier 2012 dans son rapport intitulé « La politique en faveur de l'assurance vie » : « le volume des placements des assureurs en actifs d'entreprise de 940 milliards d'euros dont une très faible partie seulement concerne les entreprises non financières résidentes, soit 110 milliards d'euros. » En clair, les Français investissent en 2008 (date à laquelle les encours d'assurance-vie étaient de 1.145 milliards d'euros) moins de 10 % de leur assurance vie dans les entreprises non financières.

Mais à la différence des Britanniques (voir graphique ci-dessous), qui épargnent plus en assurance vie et fonds de pension que nous, les placements en question financent en priorité les obligations d'État et le logement social tandis que, selon la Banque de France dans la revue de stabilité financière de juin 2005 : « dans les sociétés d'assurance vie britanniques, la part des actions s'élève à plus de 40 % ».

-

- Cliquez pour agrandir

L'épargne des Français, bien que très élevée, ne profite donc pas assez aux sociétés non financières. En effet, même si la part des assurances vie investie dans les obligations d'Etat s'est réduite, les sociétés financières n'investissent pas encore activement dans l'économie productive.

Du côté des entreprises

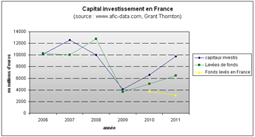

L'étude commune de l'AFIC et du cabinet Grant Thornton montre que le capital-investissement a du mal à se financer. Malgré une progression de 28% par rapport à 2010, à 6,456 milliards d'euros, les levées de fonds n'ont toujours pas retrouvé leur niveau d'avant la crise (12,730 milliards avaient été levés en 2008). C'est l'investissement en capital-risque, c'est-à-dire vers les entreprises de croissance et l'innovation, qui pâtit le plus, puisqu'il est en baisse de 27% par rapport à 2010, niveau déjà faible alors. Par ailleurs, une part croissante des levées de fonds est réalisée auprès d'investisseurs étrangers. Cette part a été multipliée par trois en 2011, représentant aujourd'hui plus de 50% des capitaux levés, principalement sous la forme de capital-transmission. Sur les 6,456 milliards d'euros levés en 2011, seulement 3,102 milliards proviennent de levées de capitaux français, chiffre en baisse de 20% par rapport à 2010.

-

- Cliquez pour agrandir

Conclusion

Les Français on beau épargner quasiment 17 % de leurs revenus, les investisseurs en capital dans nos entreprises de croissance peinent à trouver des fonds en France. Dans le même temps, les entreprises françaises accroissent leur dépendance vis-à-vis des investisseurs étrangers et leur endettement auprès des banques. L'enjeu est donc de réorienter l'épargne des Français vers les investissements susceptibles de renforcer nos entreprises et de créer de futurs emplois via des avantages fiscaux importants (c'est le cas du Livret A dont les intérêts sont non imposables).