La taxation du capital et du travail

Le capital est déjà quasiment aussi taxé que le travail, et il n'est pas du tout certain que l'égalité de leurs taux de taxation soit un objectif pertinent. Avant d'augmenter les prélèvements obligatoires sur le capital pour les mettre au même taux que sur le travail, il faudrait d'abord examiner quels sont déjà les taux de taxation du travail et du capital en France et comment ils se situent par rapport à ceux des autres pays.

Eurostat mesure, pour chaque pays européen, des « taux de taxation implicites » du travail et du capital. Pour le travail salarié, ce taux implicite additionne l'ensemble des prélèvements sur les salaires (cotisations sociales, CSG, taxes sur les salaires, impôt sur le revenu…) et les rapporte au coût total, cotisations sociales comprises, du travail (le salaire « super brut »).

Pour le capital, le numérateur du taux de taxation implicite est constitué de l'ensemble des prélèvements sur ses revenus (impôts sur le revenu des ménages, y compris CSG et prélèvements sociaux, et sur les bénéfices des sociétés...), sur son stock (ISF, taxes foncières…) et sur sa transmission à titre gratuit (droits de succession) ou onéreux (droits de mutation). Le dénominateur comprend essentiellement l'excédent net (après amortissements) d'exploitation des entreprises, y compris entrepreneurs individuels, et les revenus fonciers des ménages. Les revenus des non salariés sont assimilés à des revenus du capital, et les prélèvements afférents à une taxation du capital.

Les estimations d'Eurostat sont parfois discutables mais elles donnent des ordres de grandeur relativement fiables et permettent des comparaisons internationales.

Le taux implicite de taxation du capital est plus particulièrement difficile à calculer et deux biais importants, qui jouent dans des sens opposés avec des effets mal connus, affectent plus particulièrement les calculs d'Eurostat. D'une part, on ne trouve pas les plus-values au dénominateur du ratio parce que les comptes nationaux ne les enregistrent pas. D'autre part, les revenus du capital ne sont pas corrigés de l'inflation alors que le rendement réel du capital peut être négatif après prise en compte de l'inflation.

Par exemple, considérons un placement à revenu fixe de 100 € à un taux nominal de 3 %. Le revenu est de 3 € et, si les prélèvements sont de 1 €, le taux de taxation implicite est de 33 %. Si toutefois l'inflation est de 2 %, le revenu réel de l'épargnant est de seulement 1 € et le taux de taxation réel est de 100 %.

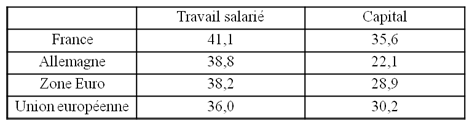

Les taux implicites de taxation par assiette (en % en 2009) Source : Eurostat

Source : Eurostat

En 2009, dernière année pour laquelle les estimations d'Eurostat sont disponibles, le capital était moins taxé que le travail en France. L'écart était toutefois bien plus important dans l'ensemble de la zone euro et plus particulièrement en Allemagne. Dans la moyenne de l'Union européenne, il était du même ordre de grandeur qu'en France.

Le rapport sur les prélèvements obligatoires annexé au projet de loi de finances pour 2012 permet de déterminer l'impact des mesures nouvelles de hausse des prélèvements, de 2009 à 2012, sur les taux de taxation du travail et du capital.

En y ajoutant les mesures décidées le 7 novembre 2011, mais pas celles qui pourraient accompagner la mise en place d'une TVA sociale, les prélèvements sur le capital devraient augmenter d'environ 17 Md€ entre 2009 et 2012. Leur assiette étant de l'ordre de 400 Md€, le taux de taxation devrait être relevé d'environ 4 points. Les prélèvements sur le travail salarié vont s'accroître d'environ 7 Md€. Rapporté à une assiette de l'ordre de 1050 Md€, cela représente une hausse de 0,7 point.

En 2012, les taux implicites de taxation devraient donc être d'environ 39,5 % pour le capital et 42 % pour le travail salarié. Ces statistiques ne pouvant donner que des ordres de grandeur, on peut considérer qu'ils sont presque égaux. Si l'objectif était néanmoins de les égaliser parfaitement, il faudrait prélever environ 10 Md€ de plus sur le capital ou 25 Md€ de moins sur le travail, en finançant cette baisse par des prélèvements sur la troisième assiette possible, la consommation, compte tenu de la situation des finances publiques.

[(

La comparaison entre les taux de taxation implicite du travail et du capital ne se justifie pas entièrement. En effet il n'y a pas de raison, pour les besoins de cette comparaison, de tenir compte dans le calcul du taux du travail des prélèvements qui donnent droit à des revenus à ceux qui paient des cotisations. Ainsi en est-il des cotisations portant sur les retraites, qui sont généralement considérées comme un salaire différé. En tenir compte signifierait que les revenus du capital devraient aussi participer… à la constitution du capital des retraites ! Or les sommes concernées sont évidemment importantes et de nature à diminuer sensiblement le taux implicite sur le travail. Les cotisations vieillesse atteignent environ 26% du salaire brut.)

Bertrand Nouel

)]

Par ailleurs l'égalité des taux de taxation du travail et du capital n'est pas forcément un objectif pertinent, surtout s'il s'agit de prélever plus fortement sur le capital. En effet, un écart important de taux de taxation avec nos partenaires de la zone euro pourrait entraîner d'importantes fuites de capitaux, le capital financier étant très mobile dans une zone où il n'y a pas de risques de change. Et, comme la taxation n'est pas applicable aux non-résidents (sauf pour les prélèvements à la source dans la limite des dispositions des conventions internationales), l'effet pourrait être de diminuer encore davantage la part relative des investisseurs français dans le capital des sociétés françaises, dont on sait qu'elle est déjà faible et inférieure à la moitié dans les grandes entreprises cotées.

Alors que les entreprises françaises ont besoin de fonds propres, les fluctuations boursières de ces dernières années vont probablement décourager les ménages de placer leur épargne en actions. En outre, les nouveaux ratios de solvabilité vont limiter les investissements en actions des banques et assurances. Il faudrait donc plutôt inciter à investir en actions, par une fiscalité favorable, et ne pas décourager la prise de risque en voulant taxer la rente et la spéculation.

Enfin, une partie du stock de capital résulte d'une épargne qui est elle-même constituée de la part non consommée de revenus du travail qui ont déjà été taxés. Imposer le capital revient à prélever une deuxième fois sur ces revenus.