Fusion IR/CSG : non, tant que les revenus sociaux ne sont pas imposables

Le CPO (Conseil des prélèvements obligatoires) vient de rendre public un rapport important particulièrement documenté relatif à plusieurs scénarii de réforme s'agissant de l'IR et de la CSG, dans le cadre plus large d'une réflexion sur la « fusion » éventuelle de ces deux impôts qui frappent le revenu. Il s'agit d'une communication formulée par le CPO à la demande de la commission des finances du Sénat. Le constat global est cependant assez clair : le grand soir de la réforme n'est pas envisageable à court terme. Les contraintes, notamment constitutionnelles, sont importantes et ne sauraient être sous-estimées. Par ailleurs, le facteur le plus important s'agissant des effets de seuils liés à l'assujettissement à chacun de ces deux impôts n'est pas là où on le croit… il est avant tout à chercher du côté des prestations sociales, de leur complexité et de leur caractère sous condition de ressource qui s'articule mal avec l'IR et la CSG. Les marges de manœuvre pour une réforme de grande envergure sont donc étroites.

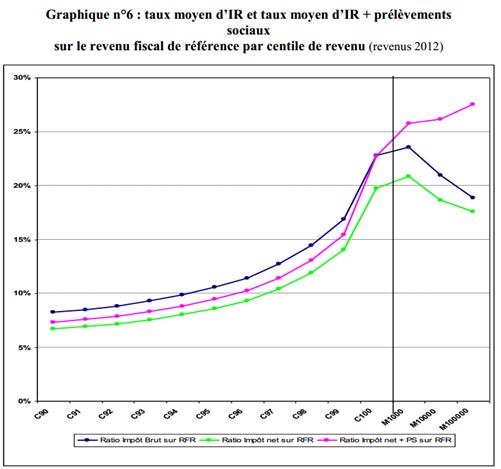

Le président du CPO, Didier Migaud, l'affirme : « Ce système est d'ailleurs si peu lisible qu'il est courant d'entendre dire que moins de la moitié des Français paie l'impôt sur le revenu, alors qu'en réalité presque tout le monde l'acquitte au travers de la CSG, qui est aussi une imposition sur le revenu. » Il est toutefois résolument progressif si l'on cumule adéquatement IR et prélèvements sociaux (a fortiori avec la CSG) sur l'ensemble des revenus contrairement aux affirmations contraires de régressivité (Piketty). Le rapport le démontre ainsi p.70 sur le dernier décile (avec décomposition jusqu'au centième millile) :

Les limites apportées aux propositions de fusion IR/CSG :

« Une imposition sur le revenu », ne veut pas dire assimilation à l'imposition générale sur le revenu. Ce point est important car c'est à partir de lui que le Conseil constitutionnel effectue un distingo salutaire :

- Si l'imposition sur le revenu est progressive, c'est parce qu'elle prend en compte les capacités contributives du foyer fiscal, ce qui suppose que la progressivité s'articule avec un dispositif permettant de reconnaître la conjugalité éventuelle des contribuables et leur parentalité (on peut bien entendu discuter de coefficients conjugaux inférieurs à 2 ou à un plafonnement du quotient familial [1]).

- Si la CSG est globalement proportionnelle c'est au contraire parce qu'elle est strictement individualisée. Le rapport rappelle d'ailleurs que dans sa décision n°2000-437 du 19 décembre 2000 le Conseil constitutionnel a censuré la minoration de la CSG sur les salaires inférieurs à 1,4 SMIC « au motif qu'elle ne prenait pas en compte l'ensemble des revenus du foyer fiscal [2] ».

Il en ressort plusieurs éléments décisifs :

L'image d'une « flat tax » est un rêve en France, même si une « proportionnalisation » accrue de l'IRPP est possible du moment que la répartition de l'imposition du revenu des personnes physiques constituée par l'IR et la CSG permette de maintenir une imposition globalement progressive.

Si l'on veut retenir à toute force un scénario de fusion, celui-ci ne peut pas être réalisé dans n'importe quel sens : « l'IR peut absorber la CSG, mais la CSG ne saurait absorber l'IR ».

Par ailleurs, il n'est pas possible que les effets de transferts de charges soient trop importants entre contribuables. Bien évidemment il est toujours possible techniquement de procéder à des effets de lissage, mais il existe cependant une limite constitutionnelle intangible : l'interdiction d'une imposition globale confiscatoire. Cette approche a été dégagée suite à la suppression du bouclier fiscal par sa décision n°2012-662 du 29 décembre 2012, à partir de laquelle le Conseil constitutionnel prend en compte l'ensemble des impositions portant sur le même revenu et acquittées par le même contribuable. Pour juger du caractère confiscatoire d'une imposition nouvelle ou d'un changement de taux, le Conseil a dégagé un taux synthétique test, appelé « taux marginal maximal d'imposition [3] ». Dans son avis (rendu public) le 21 mars 2013, le Conseil d'État a précisé qu'un « taux marginal maximal d'imposition des deux tiers [66% hors ISF ndlr] quelle que soit la source des revenus, doit être regardé comme le seuil au-delà duquel une mesure fiscale risque d'être censurée par le juge constitutionnel comme étant confiscatoire. »

Il va de soi que tout rapprochement (sans parler de fusion) entre les deux impôts, devrait nécessiter d'élargir la base de l'IR, ce qui suppose une remise à plat des niches fiscales, leur substitution éventuelle par des abattements ou des crédits d'impôt. Plus curieusement la proposition de transformation en « subventions », a certes le mérite de la clarté budgétaire (il s'agit d'une véritable dépense), mais enlève du même coup l'effet de levier éventuel préexistant, ce qui pourrait aboutir à une augmentation des dépenses en valeur absolue pour compenser. On retrouve sans le régler ici, le débat bien connu du « grand soir » des niches, et de la question du rabot… la réflexion du CPO en la matière n'apporte pas beaucoup de nouveauté de ce côté-là.

La question lancinante de l'articulation de la fiscalité et des prestations sociales pour les bas revenus :

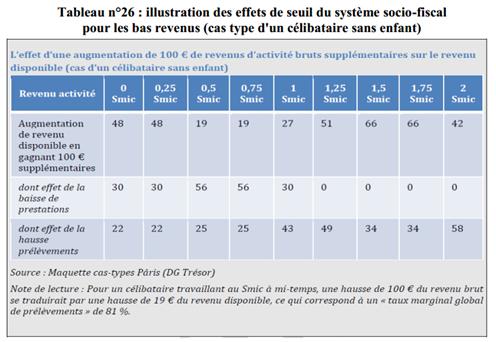

Les auteurs du rapport montrent bien que les meilleures intensions peuvent avoir de terribles effets pervers : ainsi par exemple « l'entrée dans le barème de l'impôt sur le revenu s'avère en particulier peu lisible pour les ménages et la décote qui la retarde ne fait qu'en amplifier la brutalité ». En effet, la suppression de la tranche à 5,5% et l'aménagement de la décote (doublée en 2014) par la loi de finances 2015, fait entrer dans le barème le contribuable avec un taux d'imposition de 28% qui redescendra ensuite à 14% lorsque son revenu augmentera.

Par ailleurs, même si depuis la loi de finances 2015 l'exonération de CSG ne s'effectue plus à raison de l'IR payé, mais en fonction du revenu fiscal de référence (ce qui tend à aligner l'entrée dans les deux dispositifs), les effets sur les prestations sociales peuvent être malheureusement massifs et contribuer à désinciter à la reprise d'activité : on vérifie ainsi que pour 100 euros, un temps partiel au SMIC touchera 19 euros, ce qui correspond à un taux marginal global de 81% (56 points sur l'effet baisse de prestations et 25 points sur l'effet hausse de prélèvements). Il en ressort que si « une multitude de dispositifs fiscaux locaux ou d'aides sociales viennent se surajouter à ces effets de seuil, […] la redistribution vers les travailleurs pauvres, mais aussi les désincitations potentielles, sont plus le fait des aides sociales, et en particulier des allocations logement, que de l'IR ou de la CSG ».

Dans ces conditions si un « toilettage » de l'IR et de la CSG est sans doute souhaitable, c'est en réalité par l'action sur les prestations qu'une entrée plus progressive dans l'impôt devrait être ménagée. C'est ainsi qu'une « politique de soutien aux bas revenus trouve plus de marge de manœuvre dans un reprofilage des aides sociales que dans une baisse des prélèvements. »

Il est toutefois assez surprenant que la réflexion évoquée très rapidement de l'expérience britannique d'une allocation unique « l'Universal Credit », soit finalement dans le rapport assez vite évacuée. Tout comme l'idée de fiscalisation des revenus de transfert et d'assistance au premier euro, quitte ensuite à augmenter lesdites prestations pour compenser la perte de pouvoir d'achat occasionnée… Tout au plus le rapport suggère-t-il « d'envisager une simplification du nombre d'instruments, en articulant davantage notamment les allocations logement et l'ensemble PPE-RSA appelé à fusionner sous la forme d'une prime d'activité. » On est donc assez loin du compte.

Conclusion (Partie 1)

Nous n'envisagerons pas encore (Partie 2) la question liée à la fusion des administrations se chargeant de la collecte et du recouvrement éventuel d'une imposition globale des revenus résultant d'une CSG et d'un IR alignés et fusionnés. Il apparaît notamment que des considérations de droit communautaire tendraient à rendre problématique un tel dispositif [4]. Sans anticiper sur nos futurs développements, il apparaît que le rapport du CPO est très prudent. Les contraintes techniques d'un rapprochement de l'IR et de la CSG sont difficiles. L'idée d'une progressivisation de la CSG par le bas n'est pas possible dans la mesure où des dispositifs de conjugalisation et de familialisations propres à prendre en compte la composition du foyer fiscal n'existent pas. Par ailleurs, si la CSG était alors rabattue sur l'IR, il faudrait au préalable décider d'un « soir des niches fiscales (190 niches) » c'est-à-dire abandonner définitivement un outil important de notre politique fiscale. Enfin le mode de prélèvement devrait nécessairement devenir à la source. Je ne développe pas plus cet élément, mais il apparaît qu'en matière d'IR, l'année de transition serait complexe à gérer et que l'effet de pilotage de notre politique fiscale, malgré les gains engrangés (contemporanéité), présenterait « par ailleurs des inconvénients forts, en matière de pilotage macroéconomique [5] », dans la mesure où l'assiette fiscale ne serait plus captive en n+1 ; le produit de l'impôt devenant plus difficile à anticiper et dépendant davantage de la conjoncture [6].

Enfin s'agissant du coin fiscalo-social et de son articulation avec les minima sociaux, il apparaît que l'effet désincitation à l'activité n'est pas tant à rechercher paradoxalement du côté de la fiscalité, ce qui circonvient une fois de plus la tendance à « progressiviser la CSG » (sans parler des effets de reports de charges massifs que cette modification entraînerait) ; mais au contraire sur les effets de seuils créés par les dispositifs d'allocations sous conditions de ressource.

Le rapport met l'accent sur le non dit des dispositifs actuels : la simplification des allocations sociales, leur fusion afin d'en améliorer le pilotage et l'administration (même si le dispositif anglais est évoqué sans être développé). Quant à leur fiscalisation éventuelle, le rapport n'en parle pas. Il s'agirait simplement de boucler le dispositif sur lui-même quitte à en majorer les montants. Mais cela nous entraînerait sur un autre terrain et l'on est de toute façon bien loin de la seule réforme de l'IR et de la CSG.

Les marges de réforme sont donc très étroites et les vraies réformes sont globalement ailleurs (minima sociaux, allocations, conditions de ressources et fiscalisation). Un toilettage à la marge oui, mais une fusion IR/CGS non. En tout état de cause, le préalable à toute réforme d'envergure de l'IR et de la CSG réside dans la suppression des frottements très importants entre allocations sociales et imposition du revenu. La fusion de ces dernières et leur fiscalisation semble être un préalable indispensable à toute réforme fiscale d'envergure de l'imposition directe en France.

[1] Tout autre processus notamment créé par l'individualisation de l'imposition générale des revenus, aboutirait à rompre le principe de l'égalité horizontale que soutiennent actuellement les quotients. Il ne semble donc pas possible de s'appuyer uniquement sur des crédits d'impôts, sauf à les « barémiser » eux-mêmes, mais on recréerait alors des effets de seuils indésirables, qui nuiraient à la « linéarité » de l'imposition sur l'ensemble du spectre des revenus.

[2] Voir rapport de Synthèse, p.96.

[3] Celui qui correspond nous dit le rapport « à celui que paierait le contribuable qui devrait acquitter le maximum de chacune des impositions pesant sur le revenu ». Il ne s'agit donc pas d'un taux marginal au sens économique, mais d'un taux maximal effectif, ce qui est tout à fait différent. Cette approximation terminologique est étonnante venant du Conseil constitutionnel.

[4] En attendant la décision de la CJUE en particulier dans l'affaire C-623/13 de Ruyter, dont l'arrêt devrait être rendu le 26 février prochain. Voir Curia Europe, ainsi que les conclusions de l'avocat général Eleanor Sharpston

[5] Discours de Didier Migaud p.5.

[6] Ce qui serait par ailleurs un bien du côté du cycle économique. En effet, en matière de "pilotage budgétaire", la France ne s'est jamais comportée de façon ne serait-ce que conforme avec l'orthodoxie keynésienne : baisser les impôts en bas de cycle et les augmenter en haut de cycle. Voir, François Ecalle, Pourquoi le déficit s'aggrave-t-il ? Sociétal n°74, p.90 et suiv.