CSG non-résident, le FSV a bon dos

Condamnée dans l’arrêt De Ruyter par la CJUE le 26 février 2016, puis par le Conseil d’État dans l’arrêt du 27 juillet 2015 (9ème et 10ème chambre), la France s’est vu refuser l’application de l’assujettissement à la CSG et à la CRDS du patrimoine (immobilier comme mobilier) des non-résidents et du patrimoine mobilier des contribuables résidents mais affiliés à un système de Sécurité sociale étranger (le cas en l’espèce devant la juridiction européenne). À la clé, un contentieux (opportunément réduit à deux ans pour les années antérieures, grâce à la modification récente des délais de recours) qui pourrait « pour le passé » s’élever entre 250 et 320 millions d’euros. Pour l’avenir, la parade vient d’être annoncée par Bercy, afin de continuer à percevoir la CSG : flécher la CSG sur les capitaux mobilier et immobilier des non-résidents vers le FSV, le fonds de solidarité vieillesse. Celui-ci en effet est un fonds finançant des prestations dites non-contributives, c’est-à-dire relevant de la solidarité nationale. Elles échappent donc en principe au champ de la Sécurité sociale entendue stricto sensu par le règlement CEE du 14 juin 1971 ainsi que par le règlement (CE) n°883/2004 du 29 avril 2004 portant coordination des systèmes de Sécurité sociale, dans la mesure où une dépense de solidarité nationale est assimilée à une dépense budgétaire classique. Un tour de passe-passe bien commode, mais qui va nécessiter de rediriger très précisément la CSG collectée, y compris celle des frontaliers par exemple s’ils choisissent l’affiliation à un système de sécurité sociale étranger.

1 / Contourner intelligemment, une opération pas si facile :

L’approche qui a été retenue par Bercy tente d'apporter une solution à un dilemme qui a été explicité par le Haut Conseil au financement de la Protection sociale dans son rapport sur la lisibilité des prélèvements et l’architecture financière des régimes sociaux, paru en juillet 2015[1]. Il relève en effet que tant qu’elle est affectée à la Sécurité sociale, la CSG « ne saurait taxer des travailleurs relevant de la législation de sécurité sociale d’autres Etat membres » ; symétriquement, il ressort que le règlement du 29 avril 2004 n’est pas applicable à un prélèvement équivalent affecté directement à l’État. Il s’en suit que l’affectation de ressources fiscales de l’État à la Sécurité sociale permettrait de ne pas caractériser de lien suffisamment direct et pertinent avec la législation de la Sécurité sociale pour que le règlement 2004 qui s’y attache demeure applicable. Trois options s’offraient donc au gouvernement :

- Soit « débrancher » la CSG de la Sécurité sociale pour la transférer à l’État contre une compensation par ce même État au moyen d’un impôt. Mais dans ce cas deux possibilités étaient alors ouvertes :

- Soit affecter une portion d’impôt sur la consommation (TVA par exemple avec 139 milliards d’euros environ), déjà très sollicitée par fractions dans le financement des branches relevant de la Sécurité sociale (en particulier la CNAM[2]).

- Soit affecter une portion d’impôt d’État frappant le revenu des personnes physiques.

La seconde branche de l’alternative était difficile à pratiquer dans la mesure où précisément dans ses conclusions sur l’arrêt de la CJUE du 26 février 2015 l’avocat général mettait en exergue le fait que si « la circonstance qu’une partie du produit d’une taxe participe au financement de la Sécurité sociale ne suffit pas, à elle seule, à faire entrer cette taxe dans le champ d’application dudit règlement » ; la part affectée devant rester en-dessous du seuil des 50% du produit total afin de ne pas se voir opposer l’application du règlement du 29 avril 2004. Or l’idée par exemple de fusion IR/CSG, outre la lourdeur, la complexité et la durée de déploiement (nécessairement plusieurs années pour éviter les chocs fiscaux), aurait en outre supposé que le produit affecté soit inférieur à la moitié du total de ces deux produits, ce qui ne serait certainement pas possible étant données les parts actuelles prises par la CSG et par l’IR, respectivement (90 et 70 milliards d’euros environ).

- Soit supprimer effectivement la CSG sur les non-affiliés à la Sécurité sociale française et créer une imposition ad hoc affectée à l’État qui viendrait ensuite combler le manque à gagner, ce qui éviterait de changer le principe fondateur de l’affectation de la CSG : « Surtout, cette dernière solution permettrait seule d’éviter de remettre en cause la logique fondatrice de la CSG, à savoir celle d’une imposition spécifiquement et exclusivement dédiée au financement de la Sécurité sociale ». Par ailleurs, cette technique aurait permis d’éviter de remettre en cause la logique d’affectation exclusive et spécifique de la CSG au financement de la Sécurité sociale. Mais politiquement ce viatique aurait été désastreux et visible et se serait opposé au principe actuellement en vigueur de modération fiscale. Il aurait par ailleurs créé à nouveau une petite taxe, au produit inférieur à 500 millions d’euros.

- Soit n’affecter à l’État que la fraction de CSG perçue sur les revenus de capitaux des résidents fiscaux ne relevant pas de la Sécurité sociale française, et compenser ensuite par un prélèvement sur recettes de l’État (PSR) en direction de la Sécurité sociale. Mais comme l’évoque le rapport, ceci « risquerait d’être perçu comme un détournement de procédure, surtout si la Sécurité sociale se voyait rétrocéder, sous une autre forme, le produit correspondant ».

2 / L’option du contournement, une situation préparée de longue date :

Restait en définitive une seule option, effectuer une substitution de CSG sur la part non contributive de la protection sociale. En clair, financer par fléchage de la CSG perçue sur les capitaux des résidents et non résidents non affiliés à la Sécurité sociale, en direction des dispositifs relevant de l’aide sociale, en substitution partielle par rapport à leur financement actuellement par attribution d’une fraction de CSG. On substitue donc une CSG fléchée à une fraction de CSG affectée. Cette technique permet ainsi de ne pas obérer le financement de prestations non contributives qui ne relèvent pas d’ailleurs du champ de la Sécurité sociale au sens du règlement européen 1408/71 du 4 juin 1971. C’est en tout cas la position de la CJUE s’agissant du FSV (fonds de solidarité vieillesse) dans un arrêt de principe (Grande Chambre) CJCE José Perez Naranjo c/ CRAM Nord Picardie, du 16 janvier 2007 (C-265/05).

S’agissant du minimum vieillesse financé par le FSV, la Cour indique qu’il s’agit d’une prestation spéciale à caractère non contributif qui est à ce titre « non exportable ». Il apparaît alors que le lien entre la CSG et le minimum vieillesse « ne paraît pas suffisamment identifiable pour que cette allocation puisse être qualifiée de prestation à caractère contributif » (p.I-381), et que l’allocation s’apparente aux exceptions prévues à l’article 4 §4 du règlement CEE n°1247/92 du 30 avril 1992 modifiant le règlement 1408/71 prévoyant que « le présent règlement ne s’applique [pas] à l’assistance sociale et médicale […]. »

En réalité, le minimum vieillesse apparaît comme une contribution au régime hybride (voir les conclussions de l’avocat général M. Geelhoed sous l’affaire C-265/05) présentées le 13 juillet 2006). En effet :

- Un apparentement aux systèmes d’assistance sociale dans la mesure où « le besoin constitue un critère essentiel d’application et où les conditions d’octroi font abstraction de toute exigence relative au cumul de période d’activité professionnelle ou de cotisation », tandis que « le droit à l’allocation supplémentaire peut être limité aux personnes qui ont leur résidence dans l’État concerné »

- Un apparentement simultané aux systèmes de sécurité sociale « dans la mesure où il y a absence de pouvoir discrétionnaire dans la façon dont ces prestations (…) sont accordées et où elles confèrent au bénéficiaire une position légalement définie. »

Et ce que l’avocat général rappelle explicitement c’est que la CJCE en son temps (arrêt du 12 juillet 1990 Commission/France (C-236/88) avait à l’époque tranché pour un rattachement à la Sécurité sociale, le critère de l’absence de pouvoir discrétionnaire primant sur les caractéristiques faisant relever le minimum vieillesse (en réalité son prédécesseur) de l’assistance sociale, ce qui avait d’ailleurs abouti à une procédure en manquement contre la France pour maintien du critère exclusif de résidence sur le territoire national pour son attribution. La France a donc milité avec succès pour la modification expresse du règlement n°1408/71 en sa faveur par l’intermédiaire du règlement n°1247/92 de façon a écarter par exception (article 4 §2 bis et figurant à l’annexe II dudit règlement) les prestations qui dérogent à la règle de l’exportabilité. Celles-ci doivent « venir en remplacement ou en complément d’une prestation de Sécurité sociale justifiée par des raisons économiques et sociales et décidée par une réglementation fixant des critères objectifs. »

Le fléchage vers le FSV est donc totalement sécurisé et garantit que les contributions qui viennent l’abonder ne puissent être requalifiées en cotisations sociales, mais s’apparentent par destination à des ressources publiques[3].

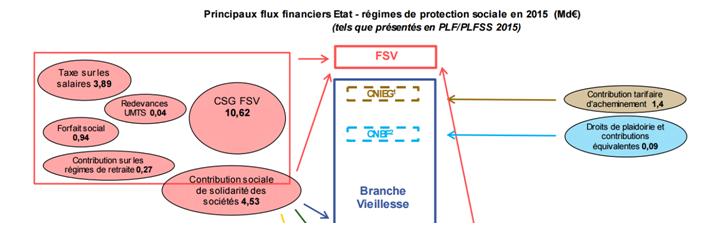

Enfin, d’un point de vue financier, la substitution entre le produit attendu de la CSG sur les capitaux des non résidents et résidents non affiliés et la quote-part de CSG affectée au FSV est parfaitement possible. Il s’agit de flécher environ 320 millions d’euros sachant que la contribution de la CSG au FSV est actuellement de 10,62 milliards d’euros… soit une goutte d’eau par rapport à la part de CSG aujourd’hui globalement affectée[4].

Source : Extrait jaune 2015 relations financières entre l’État et la protection sociale, p.24

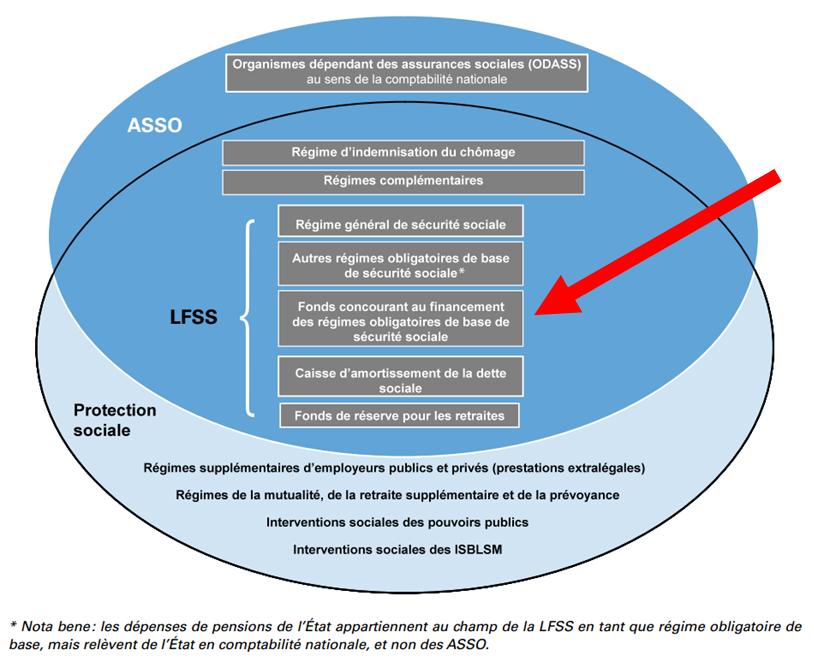

Pour un positionnement du FSV dans l’architecture générale de la Sécurité sociale et de la Protection sociale, on consultera le RESF 2013 p.42. Il y est en particulier précisé que le PLFSS inclut « le régime général de Sécurité sociale (…) [mais] aussi les autres régimes obligatoires de base (régimes spéciaux, régimes des non salariés non agricoles, régimes agricoles) et les fonds concourant à leur financement, en particulier le Fonds de solidarité vieillesse, qui assure le financement des avantages non contributifs relatifs au risque vieillesse. »

Conclusion :

Le gouvernement a fait preuve d’habileté, en substituant de la CSG fléchée à de la CSG affectée, dans le cadre du financement de dispositifs non contributifs. Cette approche permet de sauver l’existant et de consolider la perception du prélèvement sur les capitaux des résidents et non-résidents non affiliés. L’opération sans constituer un détournement de pouvoir (elle respecte à la lettre la réglementation européenne en la matière), pose cependant la question plus large des freins à la mobilité des capitaux (liberté de circulation des capitaux), lorsque des entraves liées au financement de dispositifs d’assistance sociale non contributifs (donc territorialisés) viennent en grever le coût. Par ricochet l’attractivité de la France s’en trouve pénalisée car cette modification touchera l’ensemble des non affiliés résidents ou non. Or il est bien mis en évidence que seul le critère de résidence peut donner droit au bénéfice de cette prestation. La question de l’étendue des dispositifs non contributifs et de leur mode de financement dans le cadre de la libre circulation des capitaux et non plus des personnes, mérite donc d’être posée, car il n’a pas échappé aux pouvoir publics que la question posée en 2007 par l’arrêt José Perez Naranjo était celle d’accorder le bénéfice du minimum vieillesse à un résident espagnol. La CJCE avait alors répondu par la négative. Il ne s’était pas agi d’évoquer les prélèvements spécifiques sur le capital comme une entrave à la libre circulation des capitaux. La question reste donc ouverte sur la sécurité juridique du montage à l’avenir au regard du droit européen. Il pourrait ne s’agir que d’une rustine.

[1] Et plus particulier aux pages p.105 et suivantes.

[2] Voir en particulier annexe 6 du PLFSS 2015, p.7

[3] En substance l’avocat général précise (p.I-359) : « Comme le fait remarquer à juste titre le gouvernement français, la Cour n’a pas (…) abordé la question de savoir si le prélèvement en cause devait être considéré comme un « impôt » ou comme « une cotisation ». Selon nous, la CSG ne peut pas être considérée comme une prime ou une cotisation pour l’allocation supplémentaire française (le minimum vieillesse). » confirmant ainsi que l’interprétation de la Cour pour la qualification juridique de la contribution est « finaliste » et non « essentialiste ».

[4] Voir en ce sens, l’annexe 1 du jaune budgétaire 2015 Bilan des relations financières entre l’Etat et la protection sociale, p.24.