Charge de la dette publique en 2022 : vers les 50 milliards d'euros ?

Avec sa politique « non conventionnelle », la BCE avait, de concert avec d’autres grandes banques centrales occidentales, permis d’alléger la charge de la dette publique des Etats membres de la zone euro, alors même que l’endettement était en hausse. Il s’agissait de lutter contre les tendances déflationnistes à l’œuvre dans l’économie. Désormais, la normalisation progressive de la politique monétaire de la Fed, le choc de l’inflation (reprise et crise ukrainienne) et la perspective d’une réorientation comparable de la politique de la BCE conduisent à une augmentation inédite des taux des titres d’Etat à moyen/long terme (le TEC 10 ans (taux théorique d’une OAT qui aurait une maturité constante de 10 années) est 1,49% au 4 avril, contre 0,22% au 4 janvier 2022). Les premières conséquences sont dès aujourd’hui palpable sur la charge de la dette publique en 2022 mais la tendance était déjà très sensible dès 2021 notamment l’effet de l’évolution de la charge associée aux titres indexés sur l’inflation.

Des charges budgétaires multipliée par 10,4 sur 1 mois, par 3,5 depuis 3 mois

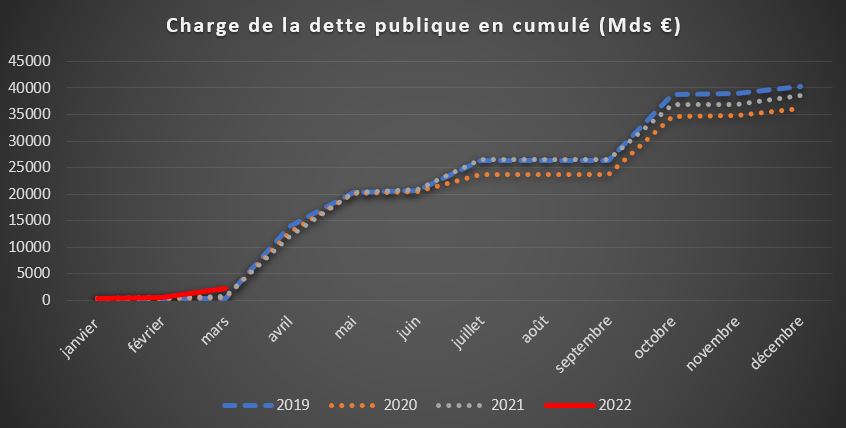

En France, les premiers chiffres en comptabilité budgétaire communiqués par Bercy (situation mensuelle budgétaire de l’Etat), montrent pour les 3 premiers mois de l’année une augmentation significative de la charge de la dette de l’Etat, avec près de 2,17 milliards d’euros en cumulé soit près de 3,5 fois plus qu’en 2021 (617 millions d’euros).

Source : Direction du Budget, situation mensuelle du budget de l’Etat, mars 2022. Présentation mensuelle cumulée.

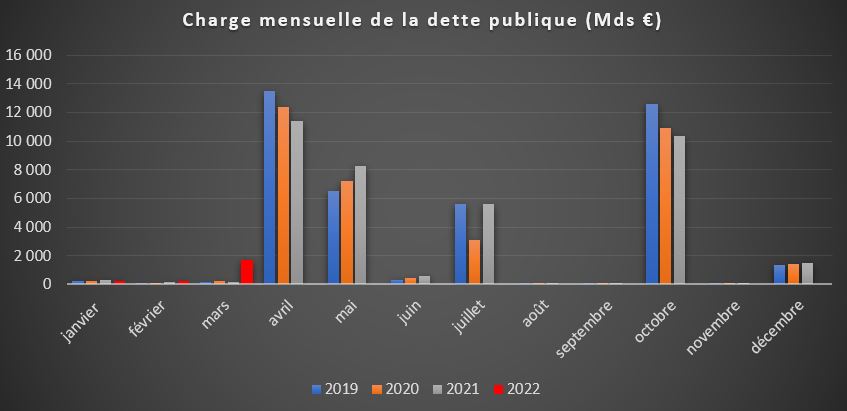

Rien que pour mars 2022, les coûts ont été multipliés par 10,4 par rapport à l’année précédente (1,72 milliard d’euros contre 165 millions l’année précédente). La situation pourrait se dégrader en avril, où les 10,5 milliards d’euros prévus dans l’échéancier prévisionnel arrêté par l’AFT pour l’année 2022 pourraient bien être dépassés au plus tard en juillet[1].

Source : Direction du Budget, situation mensuelle du budget de l’Etat, mars 2022. Présentation mensuelle.

Qui pourrait déboucher sur une augmentation de la charge d’intérêt de 10 Mds €

Nous avons tenté de prolonger la tendance actuelle observée via la publication mensuelle de la situation budgétaire de l’Etat. Il n’est pas possible de s’appuyer sur les éléments fournis par le RESF (charge d’intérêt en comptabilité maastrichienne[2]). On peut en revanche utiliser les éléments disponibles dans le RAP Engagements financiers de l’Etat annexé au PLF 2022, ainsi que le rapport spécial dédié de la commission des finances de l’Assemblée nationale[3]. Celui-ci précise en particulier qu’en comptabilité budgétaire, le niveau de charge d’intérêt de la dette budgétisé en PLF 2022 au niveau de l’Etat s’élevait à 36,3 milliards d’euros. Soit un quasi-alignement (à -0,1 milliard près) par rapport à 2021 (36,4 milliards).

Cela résultait des effets suivants :

- +0,5 milliard d’euros par un effet volume lié à l’augmentation de l’encours de la dette ;

- -1,7 milliard d’euros lié aux gains de refinancement des titres à moyen et long terme amortis en 2021 ;

- Un effet inflation de +1 milliards d’euros du fait de la hausse attendu de l’inflation (1,5% d’inflation budgétisé en PLF 2022).

Les chiffres disponibles actuellement montrent, une charge de la dette en LFI 2022 de 38,7 milliards d’euros par rapport à un niveau exécuté 2021 de 38,5 milliards d’euros (y compris Trésorerie). Or l’inflation devrait atteindre à peu près 5% sur l’année ou la dépasser (soit 3,33 fois plus que l’hypothèse retenue pour l’exercice de budgétisation initial). En conséquence, nous estimons que les effets sur la charge de la dette seraient les suivants :

- +1 milliard d’euros par effet volume lié à l’augmentation de l’encours de la dette (à cause du ralentissement de la croissance (0% sur les trois premiers mois de l’année, 0,25% pour les 3 suivants (avec un acquis de croissance de 2%[4])) corrigé par la hausse du déflateur de PIB tiré par l’inflation.

- Un effet « inflation » de 6,5 milliards d’euros.

- Des effets calendaires de +2,5 milliards d’euros incluant la remontée des taux moyens annuels des titres à moyen et long terme

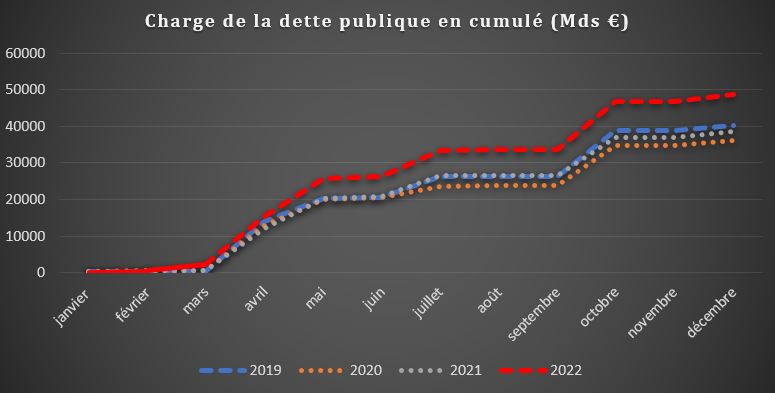

Soit un renchérissement de la charge d’endettement de 10 milliards d’euros. Si l’on tient compte des éléments d’exécution des trois premiers mois nettement au-dessus à compter de mars par rapport au prévisionnel recalculé via la publication du bulletin mensuel de l’AFT, les éléments seraient les suivants :

Source : Direction du Budget, situation mensuelle du budget de l’Etat, Calculs Fondation iFRAP mai 2022. Présentation mensuelle cumulée.

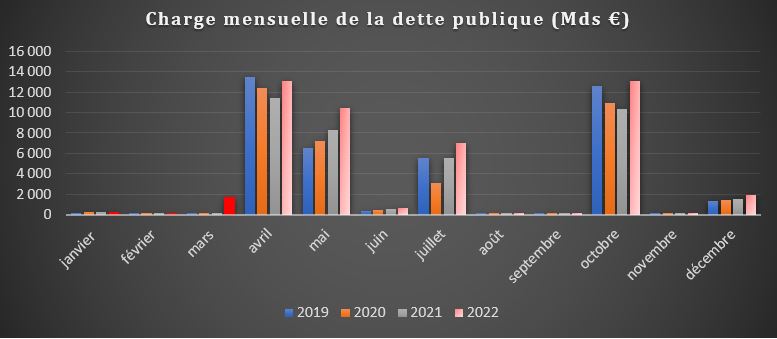

Ainsi que la présentation au mois le mois :

Source : Direction du Budget, situation mensuelle du budget de l’Etat, mars 2022, et projection Fondation iFRAP mai 2022. Note de lecture : la partie « rouge » pour 2022 correspond à l’exécution et la partie rose au « prévisionnel ».

Dans ces conditions, la charge du service de la dette de l’Etat en comptabilité budgétaire pourrait passer de 38,7 milliards d’euros à près de 48,7 milliards en l’espace d’1 an. Il s’agit bien entendu d’une estimation théorique si les bases actuelles se prolongeaient à l’avenir jusqu’à la fin de l’année.

Une analyse rétrospective de la charge de l’endettement en 2021

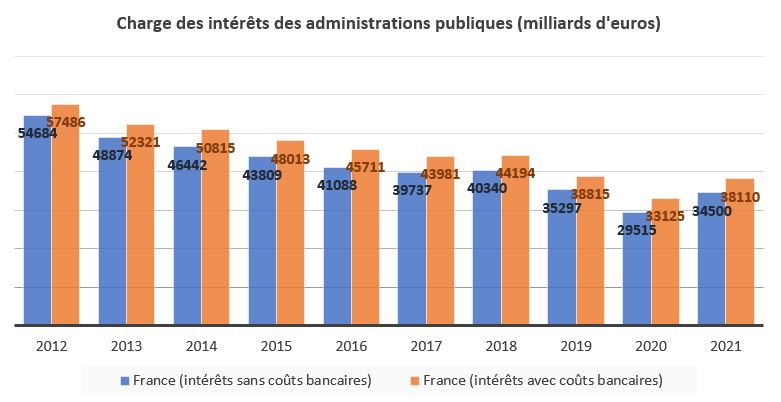

Comme l’indique Eurostat[5] en anticipation par rapport aux publications de l’INSEE[6], la charge d’intérêts de la dette publique (toutes administrations publiques confondues) s’est élevée à 34,5 milliards d’euros hors frais bancaires en 2021, 38,1 milliards en les incluant[7], en comptabilité nationale.

Source : Eurostat, mai 2022

La charge de la dette est significativement plus lourde en 2021 qu’en 2020, soit +5 milliards d’euros (très précisément +4,985 milliards d’euros). Sa décomposition montre que c’est le coût d’endettement de la dette portée par l’Etat et ses opérateurs (ODAC) qui progresse vivement (effet taux d’intérêt et effet taux d’inflation[8]). Environ pour 4 milliards d’euros[9] de surcoûts liés aux titres indexés (OATi ou i€ (sur l’inflation en zone euro)) en 2021[10] sur une charge d’endettement totale rehaussée de 5,5 milliards.

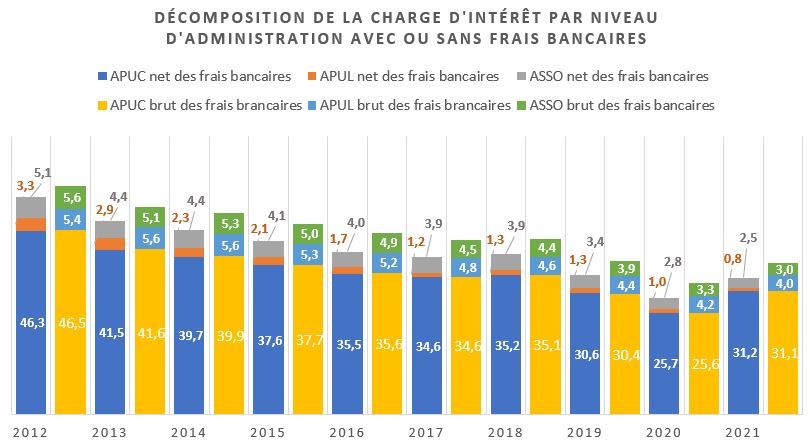

En revanche le service de la dette des collectivités territoriales (APUL) et de leurs satellites ainsi que des administrations de sécurité sociale sont en baisse (-241 millions et -299 millions d’euros respectivement), par rapport à l’année précédente.

En millions d’euros | APU dont | APUC | APUL | ASSO |

|---|---|---|---|---|

Variation 2021-2020 de la charge d'endettement | 4 985,0 | 5 525,0 | -241,0 | -299,0 |

Source : Eurostat, mai 2022

Source : Eurostat, mai 2022

Bien que les APUC concentrent 81,6% de la charge de la dette, contre 10% pour les APUL et 7,8% pour les ASSO, ce sont les collectivités territoriales qui portent l’essentiel des frais bancaires (notamment parce que l’Etat et les ASSO se refinancent directement sur les marchés). Il en résulte des coûts financiers massifs :

Source : Eurostat, mai 2022

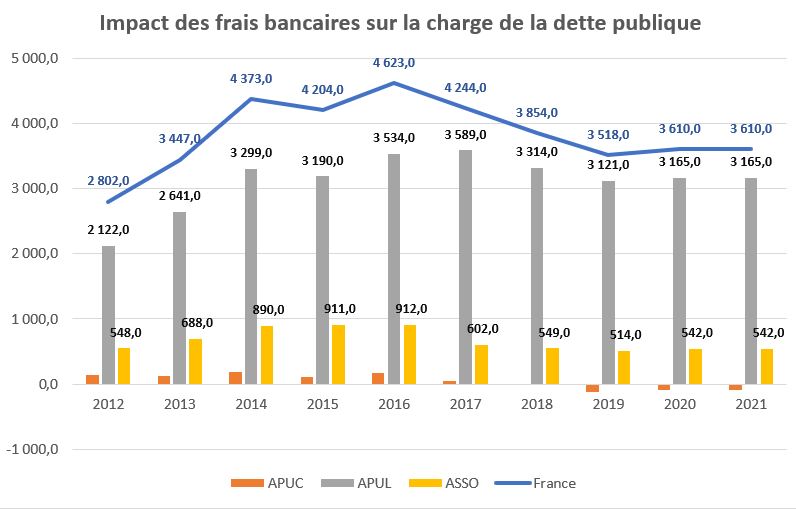

Les frais bancaires des collectivités territoriales ont représenté en 2021 près de 3,2 milliards d’euros, pour un service de la dette hors frais bancaires de 807 millions d’euros la même année. Les frais bancaires représentent donc 90% de la charge d’endettement des collectivités territoriales, mais seulement 18% pour les ASSO (542 millions d’euros). Pour l’Etat et compte tenu de l’environnement des taux pratiqués sur les marchés financiers, les frais bancaires sont négatifs depuis 4 ans, soit -97 millions d’euros en 2021.

Conclusion

Les taux remontent et la charge de la dette s’accroît. Un phénomène que l’on repère en exécution en comptabilité nationale dès 2021 sous l’effet de l’augmentation de l’inflation, alors que les taux d’intérêt restaient encore bas. Cette dynamique devrait se poursuivre en situation de normalisation progressive de la politique monétaire et d’inflation soutenue en 2022. Plusieurs éléments de réflexion se posent alors :

- Les titres indexés en période d’inflation sont très recherchés par les prêteurs pour se couvrir contre le risque d’érosion des intérêts versés… mais l’intérêt de l’Etat n’est-il pas de réduire rapidement de ce volume d’OATi dont on nous promet l’atteinte d’un encours de 248 milliards d’euros en mars 2022 (11% de la dette négociable de l’Etat) ? Ce qui contribuerait à ralentir la hausse de la charge de la dette. En réalité les spécialistes interrogés sont beaucoup plus partagés. Certes, la charge de la dette augmente, mais cela est contrebalancé par la progression des bases fiscales qui rehausse le montant des impôts perçus. Surtout, en période d’inflation élevée les investisseurs sont généralement disposés à payer plus cher la protection offerte par les titres indexés à l’inflation, ce qui permet actuellement à l’Etat d’émettre ces titres à taux réels négatifs. Ce n’est qu’au moment de l’amortissement du titre et en comparant inflation réalisée et point mort d’inflation au moment des émissions que l’on peut déterminer le caractère avantageux ou pas de l’opération.

- Au niveau local, les frais bancaires représentent près de 80% du service de la dette contrairement aux autres administrations publiques. Il semblerait judicieux de désintermédier progressivement les collectivités territoriales, comme s’efforce de le faire l’Agence France Locale en proposant de réaliser pour le compte des collectivités locales des émissions mutualisées sur le marché[RA1] .

- Rationaliser la dette hospitalière dont un rapport d’inspection montrait qu’elle était en définitive mal connue et mal identifiée (notamment à cause de l’enchevêtrement des structures hospitalières publiques et privées[11]).

[1] Bulletin de l’AFT, 20 avril 2022, p.3, https://www.aft.gouv.fr/files/medias-aft/7_Publications/7.2_BM/383_Bulletin%20mensuel%20avril%202022.pdf. Le Bulletin ne propose pas de remise à jour de l’échéancier prévisionnel des intérêts, mais a cependant depuis celui du 20 octobre 2021, recalibré les montants anticipés d’amortissement : https://www.aft.gouv.fr/files/medias-aft/7_Publications/7.2_BM/377-Bulletin%20mensuel%20octobre%202021.pdf. Ce « recalibrage » est intervenu à la baisse et il résulte des opérations de rachat de titres par anticipation que l’AFT conduit de gré à gré avec les SVT (spécialistes en valeur du Trésor) en fonction des opportunités de marché, ce qui entretient également la liquidité des titres auprès des SVT (primary dealers).

[2] https://www.tresor.economie.gouv.fr/Articles/955572b2-749e-4e9f-9645-742bef30ff65/files/35e14352-1582-4d77-beef-75b8c7acebd0#page=114

[3] Bénédice Peyrol, rapport relatif aux Engagements financiers de l’Etat, n°4524 tome III, Annexe 22, p.15, https://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b4524-tiii-a22_rapport-fond.pdf#page=15

[4] INSEE, Le PIB marque le pas au premier trimestre 2022 (0,0%), Informations rapides n°111, 29 avril 2022. https://www.insee.fr/fr/statistiques/6439303, avec une croissance prévisionnelle fixée aujourd’hui à 2,6% par l’INSEE en absence de prise en compte d’une remontée des taux de la BCE, qui pourrait avoir lieu à hauteur de 0,75% en trois fois (juillet, septembre, décembre), voir INSEE point de conjoncture, 9 mai 2022, https://www.insee.fr/fr/statistiques/6440846, ainsi que https://www.lesechos.fr/finance-marches/marches-financiers/hausse-des-taux-la-pression-se-renforce-sur-la-bce-1405444

[5] Consulter, Eurostat, Principaux agrégats des administrations publiques, y compris recettes et dépenses (gov_10a_main), https://ec.europa.eu/eurostat/fr/web/government-finance-statistics/data/database

[6] L’INSEE a en effet notifié le 31 mars 2022 à Eurostat les comptes des administrations publiques, (même si ces estimations restent provisoires), voir l’avertissement de l’INSEE https://www.insee.fr/fr/statistiques/5354766?sommaire=5354786

[7] Fipeco, mise à jour de l’encyclopédie des finances publiques, https://fipeco.fr/fiche/La-charge-dint%C3%A9r%C3%AAts-de-la-dette-publique

[8] Puisque près de 236 milliards d’euros de titres indexés représentaient près de 11% de la dette négociable de l’Etat fin 2021, et 248 milliards attendus pour mars 2022, l’Etat envisageant de souscrire pour 26 milliards de placements en OATi/i€ en 2022. Voir Bulletin de l’AFT d’avril 2022, p.4 https://www.aft.gouv.fr/files/medias-aft/7_Publications/7.2_BM/383_Bulletin%20mensuel%20avril%202022.pdf

[9] AGEFI, Les obligations indexées sur l’inflation ont renchéri le coût de la dette française en 2021, https://www.agefi.fr/financements-marches/actualites/quotidien/20211209/obligations-indexees-l-inflation-ont-rencheri-cout-333781

[10] Contre 0,8 milliard d’économie l’année précédente en 2020.

[11] Rapport IGF/IGAS, avril 2020, https://s3-eu-west-1.amazonaws.com/static.hospimedia.fr/documents/209919/5794/2019-121-rapport_dette_eps-d.pdf?1600265939, ainsi que notre note plus large sur le sujet du 23 septembre 2020, CADES : la bonne poire pour récupérer les dettes publiques, https://www.ifrap.org/emploi-et-politiques-sociales/cades-la-bonne-poire-pour-recuperer-les-dettes-publiques

[RA1]Je vous propose une rédaction alternative