Augmenter la maturité de la dette détenue par les Français

La Fondation iFRAP a toujours soutenu l’idée d’une augmentation significative de la maturité moyenne de la dette française afin de lisser davantage ses contraintes de refinancement (liées à des tombées massives dans les années à venir). Cette idée d’ailleurs fait son chemin y compris dans le champ politique, en proposant de profiter des taux bas impulsés par les rachats massifs de la BCE pour allonger la maturité moyenne de la dette à moindre coût. Cette approche a d’ailleurs été empruntée par de nombreux pays européens y compris la France même si officiellement elle estime que la maturité moyenne est suffisante. L’Irlande, l’Autriche et la Belgique se sont d’ailleurs lancées dans des émissions de dette publique à 100 ans. Seulement ne peut pas émettre des obligations à 50 ans et plus qui veut… surtout que pour avoir un effet important sur la maturité moyenne des encours, les volumes à lever devraient être massifs. Traduits en termes financiers, cela veut dire que la profondeur de marché n’est pas toujours assurée avec la même intensité sur l’ensemble des points de la courbe de taux française, ce qui limite la vitesse de reprofilage de la dette négociable de l’Etat.

La 3ème dimension de la courbe de taux français

Dans une audition récente devant la Commission des finances du Sénat[1], Antony Requin, directeur de l’AFT (Agence France Trésor) qui gère la dette de l’Etat, fait un développement spécifique s’agissant de l’allongement de la maturité moyenne de la dette française : « Sur la maturité moyenne de la dette, en fait il faut bien avoir en tête que celle-ci et pour la plupart des états occidentaux qui sont des émetteurs fréquents au vu de la taille de leur programme de financement. Cette maturité moyenne elle est le reflet de l’habitus privilégié des investisseurs auxquels nous faisons face. Un des sénateurs a mentionné que le Royaume-Uni avait une maturité moyenne de la dette double de celle de la France. Effectivement parce que le Royaume-Uni fait face à une structure d’épargne en livre sterling qui est alimentée en particulier par l’organisation du système d’épargne et par comment dire, par la constitution de fonds de pension, qui sont là pour gérer sur le long terme l’épargne des salariés pour pouvoir payer leurs retraites. Et du coup ces fonds de pensions ils ont des engagements au passif qui sont d’une très grande durée et ils essaient de les faire correspondre à des actifs qui ont exactement la même durée. Donc cette structure de l’épargne britannique fait que le Trésor britannique est en mesure d’émettre sur des maturités plus longues que les autres pays de la zone euro. Parce que nous ne sommes pas structurés de la même manière, en ce qui concerne l’organisation et le financement de nos retraites. Vous savez qu’en France nous n’avons pas de régime de retraite par capitalisation ou ils représentent juste quelques centaines de milliards d’euros en IIIème pilier du dispositif d’organisation du système de retraite. Voilà. Alors qu’au Royaume-Uni c’est près de 1.400 milliards d’euros d’actifs sous gestion qui sont orientés vers la gestion de la retraite. Ayez en tête par exemple qu’au Royaume-Uni, 1.400 milliards d’euros c’est à peu près équivalent à ce qui existe pour tous les pays de la zone euro réunis. Sauf que nous sommes plusieurs à être actifs sur ce marché de la dette à long terme. Vous avez mentionné cette opération réalisée récemment par l’AFT sur un emprunt à 50 ans, mais quelques semaines après vous avez la Belgique, vous avez l’Espagne, demain vous aurez certainement l’Autriche qui vont se positionner. Donc on est plusieurs à intervenir sur un segment de marché qui est équivalent à ce dont le Royaume-Uni dispose lui en termes d’épargne affectée. Et donc oui la France chaque fois qu’elle le peut, chaque fois qu’elle trouve des investisseurs pour le faire, n’hésite pas à émettre à des maturités longues, simplement il faut avoir en tête que la profondeur de marché pour ces points de courbe elle n’est pas infinie. On a souvent tendance à regarder les marchés de taux simplement en deux dimensions qui sont la maturité sur l’axe des abscisses, et le taux d’intérêt sur l’axe des ordonnées, mais il y a une troisième dimension qui est très importante et qui est la profondeur de marché et elle n’est pas équivalente dans chacun de ces points de courbe parce que l’épargne n’est pas investie de façon équivalente sur chacun de ces points. Sur le segment 30 ans/50 ans, vous trouvez des fonds de pensions. Sur le segment 10-15 ans vous trouvez les assureurs-vie, sur le segment 5-10 ans, vous trouvez les banques centrales. Donc à chaque fois pour nous il s’agit pour nous d’exploiter la demande naturelle qui s’exprime sur ces segments de marché. Et effectivement on a rallongé la maturité moyenne de la dette surtout par l’effet des politiques menées par la Banque centrale européenne qui a eu pour effet de faire glisser vers le bas la courbe des taux souverains et qui a encouragé les investisseurs à se rallonger un petit peu pour se rattraper du rendement. Voilà pour ce qui est de la réponse générale sur la maturité moyenne de la dette. »

Concrètement, le directeur de l’AFT admet que l’absence de fonds de pensions en France aboutit à une certaine forme de « stérilisation de l’épargne » sur les taux longs. Par ailleurs, puisque l’ensemble des pays de la zone euro cherchent à reprofiler leur propre dette et à allonger les maturités en profitant des taux bas, il y a une certaine forme de concurrence entre les émetteurs auprès des prêteurs. Or les prêteurs longs sont peu nombreux. La France n’en dispose pas, ou peu, ce qui veut dire que les prêteurs sont surtout étrangers étant donné la structure de l’épargne française, et la prévalence d’un système de retraite par répartition. Or le moment est pourtant propice puisqu’avec les taux négatifs pratiqués jusque dans les maturités longues, les prêteurs sont incités à chercher de la rentabilité sur des taux plus longs qu’à l’accoutumée, afin de retomber sur des taux positifs. Et ce compartiment est d’autant plus circonscrit qu’il ne correspond pas au segment d’intervention des banques centrales (segment 5-10 ans). Dans ce cadre les banques centrales tout en poussant les investisseurs à augmenter leur appétence pour les maturités longues, incitent en même temps les états qui veulent écouler des montants importants à émettre sur des segments moyens-longs, puisqu’elles ne sont acquéreuses que sur des maturités franchement plus courtes. Cela peut expliquer la position officielle de l’AFT pour laquelle la maturité moyenne de la dette française est satisfaisante. Mais la crise du Covid-19 est sans doute en train de bouger ces lignes directrices.

Comparaison de la maturité de la dette française et de la dette britannique

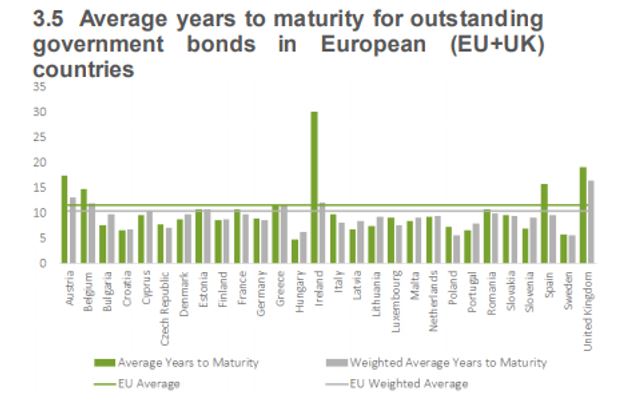

Les maturités moyennes résiduelles des encours de dette négociable sont livrées par le rapport trimestriel de l’AFME (Q3 décembre 2020[2]). On peut voir que les pays qui ont réalisé des émissions récentes à long, voire, très long terme, disposent de la maturité moyenne jusqu’à échéance de leur encours de dette beaucoup plus longue que les autres pays européens. En particulier l’Irlande (30 ans environ), l’Autriche (17 ans), la Belgique (15 ans), le Royaume-Uni (20 ans), etc.

Si on compare maintenant la maturité moyenne de la dette française et de la dette britannique, on constate qu’effectivement il existe une différence sensible[3] :

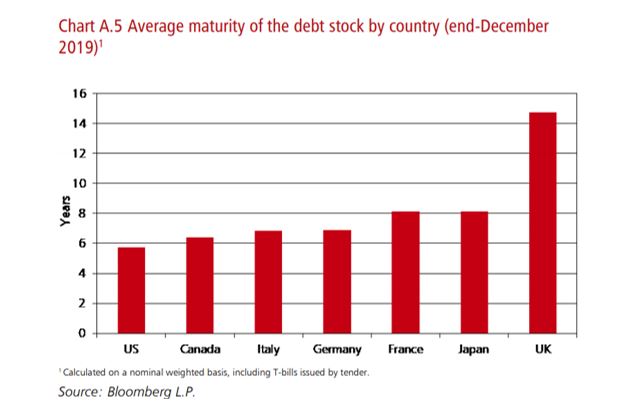

Comme le relève pour 2019 le rapport britannique relatif à l’endettement public, la maturité moyenne des encours de dette publique négociable (Gilt) est de 14,8 années, quand la maturité moyenne française ressort à 8,2 années[4]. On remarque en outre que s’agissant des échéances de la dette française à moyen/long terme et de la dette britannique la maturité maximale de la dette britannique est sensiblement proche de celle de la France. La maturité maximale de la dette française était 2066 en 2019, contre 2072 pour la dette britannique. Cependant c’est le volume qui fait la différence.

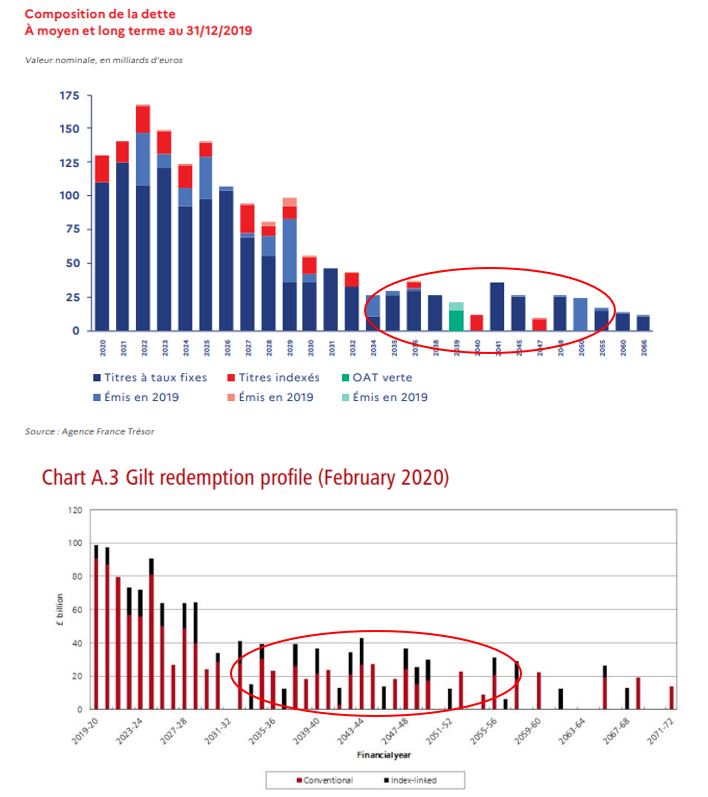

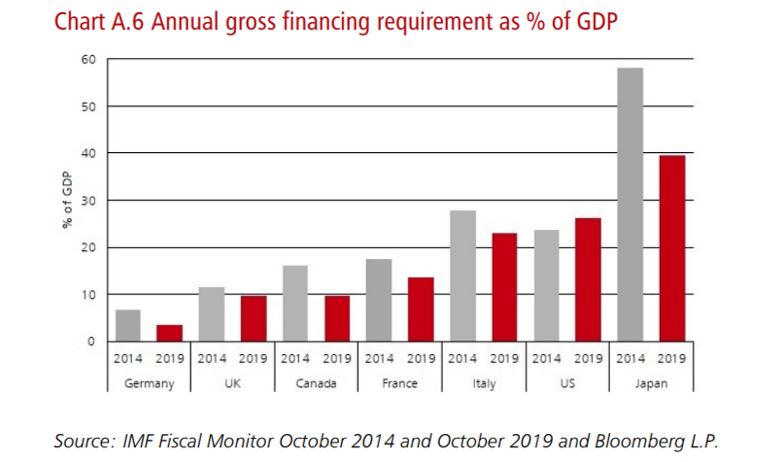

On vérifie graphiquement que les maturités 2035-2056 sont beaucoup plus présentes dans la dette du Royaume-Uni en volume que pour l’encours de dette française. Cet allongement de la maturité moyenne de la dette joue comme un élément de desserrement de la contrainte de refinancement : ainsi le Royaume-Uni descend sous la barre des 10 points du PIB en 2019 contre 11 points du PIB en 2014. Pour la France le niveau de refinancement est de 14 points de PIB contre 18 points de PIB en 2014. La France a donc baissé sa contrainte de refinancement beaucoup plus vite que le Royaume-Uni, mais sauf l’Allemagne qui s’est très fortement désendettée, sa protection contre une contrainte de refinancement avant crise est bien meilleure que celle de la France.

Pourtant l’AFT change progressivement sa politique d’émission. Ainsi dans son rapport d’activité de 2018 on peut voir que les émissions brutes à 30-50 ans représentaient 13,4 milliards d’euros seulement[5] contre 30,5 milliards d’euros sur la même maturité en 2019[6]. Pour la tranche précédente, 15-20 ans, la France levait en 2018 pour 35,2 milliards d’euros contre 26 milliards d’euros en 2019. On a donc bien un allongement de maturité vérifiable s’agissant des émissions brutes entre 2018 et 2019.

| Total 2018 | Total 2019 | Variation |

|---|---|---|---|

2 ans | 31,3 | 29,3 | -2 |

3-4 ans | 10,3 | 20,8 | 10,5 |

5 ans | 40,4 | 41,6 | 1,2 |

6-8 ans | 12,7 | 8,5 | -4,2 |

10 ans | 59,7 | 71,6 | 11,9 |

15-20 ans | 35,2 | 26 | -9,2 |

30-50 ans | 13,4 | 30,5 | 17,1 |

i/€i | 22,4 | 17,3 | -5,1 |

Emissions brutes | 225,4 | 245,6 | 20,2 |

Source : AFT 2018-2019

L’impact décisif des fonds de pensions britanniques

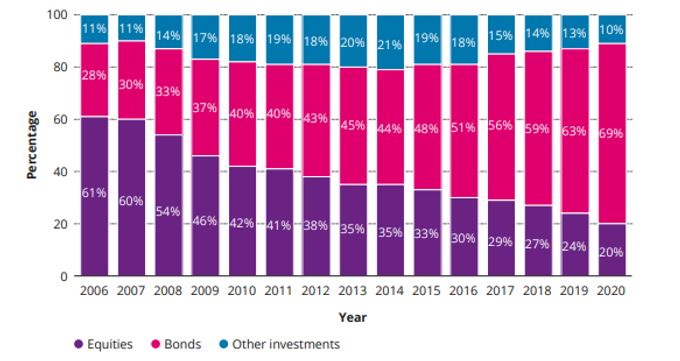

Comme l’évoque le directeur de l’AFT le rôle des fonds de pensions est décisif dans le modèle de financement de la dette britannique. Nous pouvons en avoir une vision à jour en consultant le Purple Book du Pension protection fund dans son millésime 2020[7]. Les actifs sous gestion sont de l’ordre de 1.700,6 milliards de livres (au 31 mars 2020), soit 1.948,7 milliards d’euros. Les passifs de ces mêmes fonds représentent à date 1.791,3 milliards de livres soit 2.052,65 milliards d’euros. Ces actifs sont principalement investis en obligations à 69,2%, contre 20,4% en actions et 10,4% en autres investissements (immobilier, dépôts en cash, polices d’assurances, hedge funds, etc.) Le compartiment obligataire de ces fonds représente donc près de 1.176,8 milliards de livres (1.348,5 milliards d’euros[8]), en moyenne pondérée par la taille des fonds de pensions. 52,3% en moyenne simple. Cela traduit le fait que le compartiment obligataire est d’autant plus important que les fonds de pension ont une surface financière élevée (ils détiennent d’ailleurs de plus en plus de titres indexés).

Note : Le tableau est construit autour d’arrondis pouvant rendre les sommes différentes de 100%.

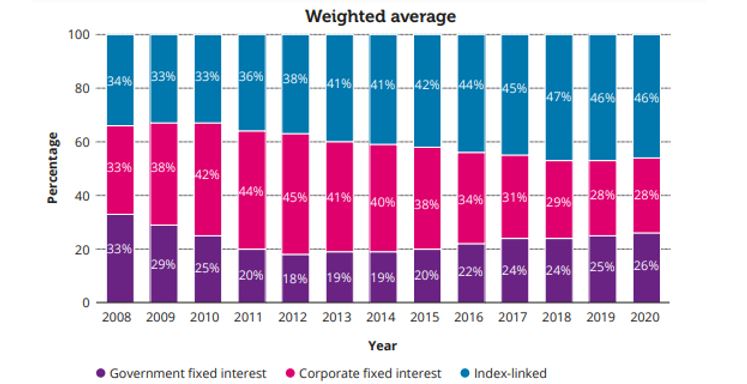

Au sein du compartiment obligataire de ces fonds de pensions, les titres d’Etat représentent une proportion significative et en croissance constante depuis 2012, soit 25,9% contre 28% d’obligations d’entreprises et 46% d’obligations indexées (moyenne pondérée). La moyenne simple donne 29,4% d’obligations publiques à intérêt fixe, contre 36,1% d’obligations d’entreprises à intérêt fixe et 34,6% d’obligations indexées.

Note : Le tableau est construit autour d’arrondis pouvant rendre les sommes différentes de 100%.

La part détenue d’obligations d’état non indexées par les fonds de pensions représente donc environ 350,6 milliards d’euros, sans même prendre en considération la part des Gilt (obligations d’Etat) indexées (dont nous ne connaissons pas la proportion dans l’ensemble des titres indexés).

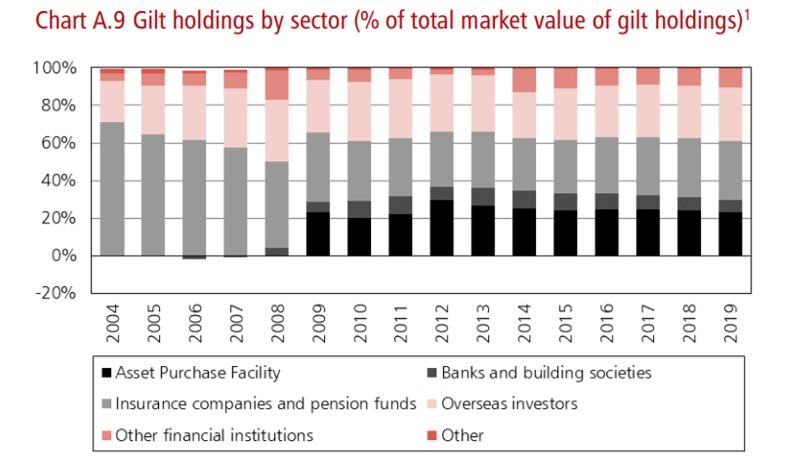

Symétriquement le rapport du DMO (Debt Management Office) recense la part importante prise par les compagnies d’assurance dans la détention de la dette de long terme britannique :

On recensait en 2019 une détention de la dette publique négociable britannique par les fonds de pension et les compagnies d’assurance nationales à hauteur de 31,5% (680,7 milliards de livres, soit 780,01 milliards d’euros), des investisseurs étrangers à hauteur de 28,5% et de la Banque d’Angleterre via son Asset Purchase Facility (analogue aux programmes PSPP et PEPP de la BCE pour les pays de la zone euro) à hauteur de 23%. L’APF (Asset Purchase Facility) représentait en 2019 près de 497 milliards de livres.

Conclusion

La volonté en France d’augmenter la durée de maturité moyenne de la dette est une demande légitime et efficace pour éloigner les risques associés au refinancement. Cette stratégie semble d’ailleurs d’ores-et-déjà adoptée par l’Agence France Trésor lorsqu’on dépouille ses rapports annuels 2018 et 2019. Cependant si la politique de rachats d’actifs (plus que de baisse de ses taux directeurs) de la BCE conduit à faire entrer la dette à moyen-long terme en territoire négatif, conduisant les investisseurs à la recherche de rentabilité à aller chercher des maturités plus longues avec des taux d’intérêt plus élevés, l’intervention massive de la BCE sur les taux 5-10 ans, a pu conduire les états membres de la zone euros à considérer que l’augmentation de la maturité moyenne de la dette n’était pas une priorité. Résultat paradoxal. Il reste qu’il existe des contraintes fortes pesant sur les pays de la zone euro pour se refinancer à 30-50 ans, voire plus. En effet l’absence ou la faiblesse en volume des fonds de pensions en zone euro par rapport à l’exemple britannique ne permet pas d’avoir une profondeur de marché suffisante sur ces segments longs pour pouvoir émettre massivement. Les britanniques, eux, disposent d’une force de frappe avec leurs fonds de pensions investis à long terme de l’ordre de 350 milliards d’euros. Et même de 680,7 milliards d’euros à plus de 10 ans en y ajoutant les compagnies d’assurance.

Il semble donc qu’il faille agir progressivement et dans la durée. A moins que la politique de rachat de la BCE ne se modifie, lui permettant d’agir sur des maturités au-delà de 10 ans. Pour le moment ce n’est pas le cas. On sent cependant ce que coûte à la zone euro et significativement à la France l’absence de développement des fonds de pensions de vastes dimensions[9] pour renforcer indirectement la soutenabilité de la dette publique.

[1] L’audition du 10 février 2021, à visionner à partir de 12h39, 31 sec : https://videos.senat.fr/video.2102387_6021c8db2e2a6.soutenabilite-de-la-dette-publique---audition-conjointe?timecode=8832000

[2] https://www.afme.eu/Portals/0/DispatchFeaturedImages/3Q20%20Government%20Bond%20Data%20Report0-4.pdf

[3] Voir, Debt Management Report, mars 2020, p.23 https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/871876/03032020_DMR_off-sen_v2_FINAL_with_jpegs_v2.pdf

[4] Recoupé par le rapport annuel de l’AFT 2019, p.45, https://www.aft.gouv.fr/files/medias-aft/7_Publications/7.3_RA/RA_2019/RA_AFT_2019_FR_site.pdf. Avec un calcul différent, la maturité moyenne britannique est encore plus longue si on exclut les T-bills, soit 15,9 année en moyenne dont 14,3 année pour la dette conventionnelle et 19,6 ans pour la dette indexée.

[5] Rapport de l’Agence France Trésor 2018, p.42 https://www.vie-publique.fr/sites/default/files/rapport/pdf/272935.pdf

[6] Rapport de l’Agence France Trésor 2019, p.44, https://www.aft.gouv.fr/files/medias-aft/7_Publications/7.3_RA/RA_2019/RA_AFT_2019_FR_site.pdf

[7] https://www.ppf.co.uk/sites/default/files/2020-12/35988_PPF_Purple_Book_20_SinglePages_FINAL.pdf

[8] Nous retrouvons ici les 1.400 milliards d’euros évoqués par le directeur de l’AFT en audition.

[9] Et pas seulement donc sur le plan industriel. S’agissant des questions industrielles et de santé, https://www.telos-eu.com/fr/economie/sanofi-cinq-lecons-sur-la-politique-industrielle.html