Plan Hercule : recentrer EDF sur la production

Avec "Hercule" comme nom de code, le plan de restructuration d'EDF annoncé il y a un an se doit d'être à la hauteur des défis auxquels font face cette entreprise et tout le secteur français de l'électricité. D’abord normaliser le marché de l’électricité français, progressivement ouvert à la concurrence depuis 1999, mais qui reste très dépendant d'EDF pour la production et pour les réseaux de transport et de distributrion. Ensuite redonner à EDF l’élan qui lui manque après 60 ans de monopole, comme le montre le fiasco de l'EPR de Flamanville et la perte de 100.000 clients par mois.

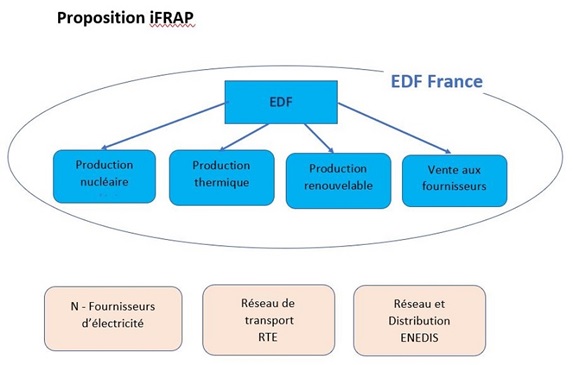

Tel qu’annoncé par la France, le projet Hercule isolerait la production nucléaire d'EDF dans une fililae détenue à 100% par l'Etat. Les autres productions (hydraulique, éolien, solaire) seraient réunies dans une filiale dont le capital serait ouvert à des investisseurs privés minoritaires. Les filiales réseaux, transport (RTE) et distribution (ENEDIS), resteraient gérés par EDF. La branche de vente aux clients particuliers et professionnels pourrait être filialisée avec actionnaires privés minoritaitres. Une organisation qui soulève deux questions étudiées à Paris et à Bruxelles :

- Résout-elle les problèmes de performance opérationnelle d'EDF ?

- Permet-elle de favoriser la concurrence en France et en Europe ?

Le rapport de Jean-Marie Folz sur la construction de l’EPR de Flamanville, remis il y a un an à Bruno Le Maire, ministre de l'Econome et de l'Industrie, et à Jean-Bernard Lévy, PDG d'EDF, avait fait un choc. Il confirmait la gravité des dysfonctionnements, non pas du réacteur nucléaire EPR dont deux exemplaires fonctionnent en Chine, mais d’EDF, d’AREVA et, implicitement, de leur actionnaire l’Agence des participations de l’État et du ministère de l’industrie. Le fiasco de Flamanville, la perte d’un million de clients d’EDF par an et les problèmes récurrents de qualité dans le nucléaire existant et futur, illustrent ces dysfonctionnements. La division par trois du cours de l’action EDF depuis son introduction en bourse en 2005, en donne la mesure. Et on ne sait pas, faute de comparaison, si la situation est meilleure dans les autres secteurs d’EDF. Par contre, l’augmentation du prix de l’électricité en France ne peut pas lui être imputée, résultant de l’augmentation des taxes et des charges liées aux énergies renouvelables (solaire, éolien, biomasse, réseaux) imposées par le gouvernement et les parlementaires. Vu l’importance de l‘entreprise, ces dysfonctionnements sont critiques, compromettant la politique énergétique de la France, y compris sa transition énergétique, et sa réputation internationale. Au-delà d’EDF, c’est tout le secteur de l’électricité qui est désorganisé en France par une sortie incomplète du monopole.

Tous les secteurs de l’entreprise, les productions nucléaires, thermiques, barrages, solaire, éolien, les réseaux, la fourniture d’électricité, les services, doivent être passés en revue pour que les problèmes actuels soient résolus et ne se reproduisent plus.

Domination de la production

En France, l’ouverture à la concurrence a été progressive depuis 1999, et des dizaines entreprises sont entrées sur ce marché, les françaises les plus importantes étant Engie et Total. En ce qui concerne les particuliers, un peu plus des deux tiers (71%) sont toujours aux tarifs régulés chez EDF, et un peu moins d’un tiers au tarif libre (27%) surtout chez les nouveaux entrants.[1] Pour les entreprises, toutes sont aux tarifs libres, un peu moins des deux tiers sont clients d’EDF, sensiblement moins pour les très grands sites. Pour le volume de consommation, les concurrents d’EDF fournissent 40% de l’électricité.

Au total, l’ouverture à la concurrence semble fonctionner assez bien, les consommateurs les plus importants et les plus avertis choisissant plus volontiers les concurrents d’EDF. Sauf que produisant très peu d’électricité, et souvent pas du tout, ces nouveaux entrants dépendent largement d’EDF pour fournir leurs propres clients. Être principalement des revendeurs d’électricité EDF serait admissible si EDF n’était pas aussi leur principal concurrent auprès des clients finaux.

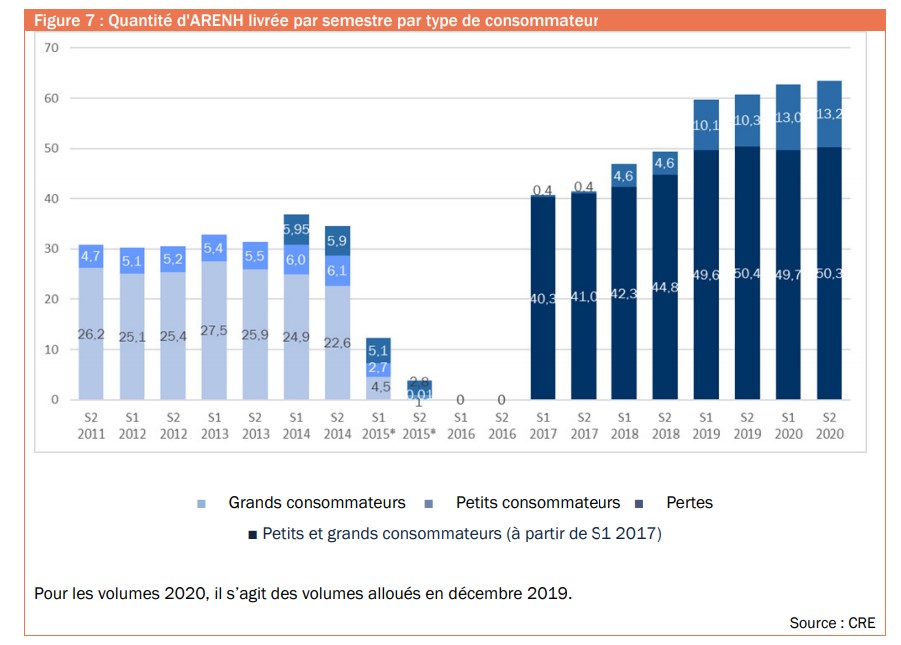

Pour limiter sa domination, EDF a été contraint par l’Etat à proposer de vendre à ses concurrents le quart de sa production nucléaire (100 Twh/an) à un prix fixé administrativement (40 puis 42 €/Mwh). Cette procédure dite ARENH (Accès régulé à l’électricité nucléaire historique), décidée en 2007 et sans doute inévitable pour sortir progressivement du monopole, était prévue jusqu’en 2025. Comme on le voit ci-dessous, les nouveaux entrants n'achètent plus de Mwh ARENH quand les prix de l’électricité sont bas sur le marché libre comme en 2015 et 2016. Cela n’apparaît pas sur ce diagramme, mais c’est aussi le cas depuis la crise du Covid. Une liberté d’action difficilement supportable pour EDF. Dans les contrats internationaux classiques de pétrole ou de gaz, l’acheteur paie les quantités qu’il a commandées même s’il n’en prend pas livraison.

En prévision de l’augmentation probable du prix de l’électricité en Europe (fermeture de centrales nucléaires et à charbon, développement des productions éolienne, solaire et biomasse coûteuses, augmentation de la consommation) les concurrents d’EDF demandent l’augmentation à 150 Twh de la part d’électricité nucléaire qui leur est réservée. Fixer ce plafond, décider du prix du Mwh et des conditions sont en discussion en France, puis à Bruxelles, soucieuse de voir les règles de la concurrence respectées dans ce cas pour le moins atypique. D’autant plus que des entreprises étrangères sont entrées sur le marché français (ex. ENI, Vattenfall), et que des entreprises françaises opèrent dans des pays étrangers (ex. Engie) et fortement sur le marché de l’électricité en Europe (ex. EDF). Pour l’avenir, la France propose un mécanisme de prix plus élaboré, portant sur la totalité de la production nucléaire d’EDF mais variant en fonction du prix sur le marché libre. Cela éviterait que les concurrents d’EDF puissent spéculer sans risque contre leur fournisseur. Comme le dit Jacques Percebois « les engagements entre EDF et ses concurrents seront symétriques, et non plus asymétriques comme actuellement ». Cette règlementation administrative des prix, encore très éloignée des règles du marché libre, est un pis-aller qu’il faudra à nouveau ajuster quand ses défauts apparaîtront aux dépens des consommateurs, d’EDF ou de ses concurrents.

Note : Le coût des Mwh qui seront produits par les centrales éoliennes marines construites en 2021-2025 sera de 125€/Mwh pendant 20 ans, soit trois fois les prix du marché actuel.

Monopole de transport

Le réseau de transport haute et très haute tension où les principaux producteurs injectent leurs Mwh, est un élément clef du système électrique. De gros consommateurs y sont directement branchés, et le réseau de distribution aux clients finaux est alimenté par ce réseau. Le gestionnaire de ce réseau est aussi responsable d’équilibrer en permanence les productions et les consommations d’électricité qui circulent sur ce réseau. En France, le gestionnaire est RTE, filiale d’EDF à 51%, en réalité totalement opérée par EDF. Le partage du capital de RTE entre EDF et CDC+CNP réalisé récemment pour des raisons comptables propres à EDF, est tout à fait artificiel.

Monopole de distribution

Le réseau de distribution moyenne et basse tensions est un autre élément clef du système électrique, desservant tous les consommateurs d’électricité. En France, c’est ENEDIS, filiale à 100% d’EDF qui gère ce réseau utilisé par EDF et par tous ses concurrents vendeurs d’électricité.

En concurrence pour la vente

Le réseau de vente historique d’EDF (ses agences) est en concurrence frontale avec la centaine de nouveaux entrants dynamiques qui se différencient en mettant en avant les prix, l’écologie (électricité verte), des tarifs week-end ou autres rendus possibles par les compteurs Linky, une relation entièrement sur Internet et des services notamment d’économie d’énergie. Sur les prix, leur latitude est limitée puisqu’ils dépendent largement du prix d’achat administré de l’électricité nucléaire. EDF s’aligne peu à peu sur ces offres, mais perd régulièrement des parts de marché. Habituée sans doute à être un « distributeur » à des clients captifs plus qu’un « commerçant » vendeur à des clients libres, la situation de cette branche d’EDF est difficile, sans compter ses coûts de structure et de personnels très élevés.

Cinq Murailles de Chine[2]au moins

Pour prévenir tout problème de favoritisme, de conflits d’intérêt et de concurrence déloyale, une muraille de Chine est promise entre les divisions production et vente d’EDF pour éviter que les vendeurs d’EDF ne disposent d’informations privilégiées sur les capacités de production et les coûts de revient d’EDF. Mais trois autres murailles devaient exister entre la division transport (RTE) et la division vente d’EDF, entre la division distribution (ENEDIS) et la division vente, et entre la division de production et la division réseau de transport (RTE). Et une cinquième entre la direction générale fixant la stratégie de l’entreprise et chacune de ses divisions.

Dans un groupe à la culture aussi homogène, depuis les directions jusqu’aux syndicats, et où les carrières sont souvent transversales en France et à l’étranger, on peut douter de l’étanchéité de ces murailles. Et si elles sont aussi étanches que promis, c’est l’utilité d’un groupe intégré qui est mis en question.

Handicaps d’EDF

L’EDF actuelle est visiblement loin de l’EDF de 1980 qui réussissait à mettre en fonction 2 ou trois réacteurs nucléaires par an. Des réacteurs étaient pourtant construits avec des outils rustiques en informatique et électronique, mais aussi très inférieurs aux outils actuels dans tous les autres secteurs de la construction. Et alors que l’EPR ne représente pas un saut technologique majeur comme le seraient des surgénérateurs. Les causes de cette déliquescence sont connues : perte de compétence suite à la longue période sans construction de réacteur, autosatisfaction liée au monopole et à l’absence de concurrence, rigidité du statut du personnel et interventions politiciennes dans la gestion.

EDF 2025

A la veille de décisions sur la relance du nucléaire en France et dans le monde (ex. Pologne, Royaume-Uni, Arabie saoudite…), la France a besoin d’un EDF compétitif. L’expérience a montré qu’un ensemble intégré mais avec toutes ses murailles est trop complexe pour être gérable, d’autant plus qu’EDF a intégré la division « conception des réacteurs nucléaires » d’AREVA. Dans de nombreux pays, les réseaux de transport et de distribution d’électricité, nécessairement partagés par tous les producteurs et tous les vendeurs, sont des entreprises indépendantes des producteurs et des vendeurs. Au Royaume-Uni, EDF a même revendu le réseau régional de distribution qu’il possédait pour se concentrer sur ses rôles critiques, notamment la construction des deux réacteurs d’Hinkley Point.

La Fondation iFRAP propose donc de concentrer EDF sur son point fort historique, la production d’électricité sous toutes ses formes. Une solution qui résoudrait les problèmes de conflits d’intérêts et de concurrence, et permettrait de mieux évaluer les performances de chacune des divisions. Pour réduire la domination d’EDF sur la production d’électricité, elle serait de plus exclue des appels d’offres aux renouvellements des centrales hydroélectriques pendant 30 ans. Les réseaux de transport et de distribution seraient privatisés et régulés comme à l’étranger. En étant autonome, et privatisée, la division d’EDF Fournisseur d’électricité aux particuliers et aux entreprises aurait l’agilité et les moyens de faire face à ses concurrentes, et mettrait un terme à la perte de 100.000 clients par mois.

Note 1 : La division conception et construction de réacteurs nucléaires ne figure pas sur ce diagramme mais resterait au sein d’EDF France.

Note 2 : La propriété, pour des raisons historiques, du réseau de distribution d’ENEDIS aux mains des communes leur permet d’intervenir dans la planification/gestion du réseau hors de leur domaine de compétence naturelle. Cela entraine des duplications et des sous optimisations, notamment dans le cas de villes imbriquées (ex. métropoles et leurs banlieues). Son rachat par ENEDIS simplifierait la situation, les villes continuant à signer des contrats de services avec leur fournisseur.

Eolien et solaire sur le marché de l'électricité Les productions éolienne et solaire sont vendues à des tarifs administrés supérieurs aux prix du marché, et bénéficient d'une carte de priorité. Leurs Mwh doivent être utilisés avant tous les autres, un avantage dans les périodes de faible consommation (ex. nuits) ou/et de forte production renouvelable. Typiquement, la production nucléaire à 40€/Mwh doit être réduite pour laisser la place à des productions allant de 60 à 500€/Mwh. Une règle de nature à étrangler la division nucléaire réduite à celle de "roue de secours" si la production des renouvelables se développait considérablement. Mais une règle qui reste entièrement dans la main des responsables politiques comme l'a montré la révision des contrats déjà signés, avec une forte baisse des tarifs pour les éoliennes marines et pour le photovoltaïque passé. Cette situation plaide pour que la même divison d'EDF regroupe tous les modes de production de façon à ce qu'elle puisse équilibrer les avantages et les inconvénents des évolutions techniques et des règlementations. |

Conclusion

En nationalisant à 100% la filiale nucléaire, le projet Hercule aggraverait l’opacité du secteur qui a justement le plus besoin de transparence, ayant beaucoup souffert d'un manque d’actionnaires indépendants capables de constituer des contre-pouvoirs. Les conséquences ont été catastrophiques sur la nomination des responsables, sur la gestion industrielle, sur la gestion des ressources humaines sous la coupe des syndicats et sur l'image du nucléaire dans la population. Cette nationalisation risque de plus de spolier les actionnaires privés d’EDF au moment où l’augmentation du prix de l’électricité pourrait rendre cette activité très rentable.

Dans le secteur des énergies renouvelables, la valeur ajoutée d’EDF est faible pour une entreprise aux coûts fixes importants : elle ne fabrique ni modules solaires ni panneaux solaires ni éoliennes terrestres ou marines, ne construit pas de centrales éoliennes ou solaires, et est simple opérateur de centrales beaucoup plus faciles à gérer que les centrales nucléaires. Cette division est de plus exposée aux révisions administratives des contrats antérieurs comme EDF renouvelable vient de le constater pour l'éolien marin et le photovoltaïque. Il est donc nécessaire de garder à EDF ses deux atouts dans la même structure, de façon à lui permettre d'équilibrer les risques et de pouvoir en permanence optimiser ses choix en fonction des évolutions règlementaires, technologiques, financières et commerciales.

Par ailleurs, conserver à EDF ses filiales RTE, ENEDIS et Distributeur tout en les isolant par des murs infranchissables est inutile et nuisible alors qu’elle a besoin de simplifier son management et de se concentrer sur ses objectifs critiques : réussir à produire au coût le plus faible et en toute sécurité. La vente de ses filiales lui fournirait de plus une partie des capitaux dont elle a besoin.

[1] Pour simplifier, EDF représente ici les fournisseurs historiques, donc aussi les Entreprises locales de distribution (ex. UEM de Metz), seules autorisées à proposer les tarifs régulés d’électricité (150 fournisseurs, 5% de la consommation française)

[2] Expression symbolique qui désigne l'ensemble des procédures dont l'objet est de prévenir la circulation indue d'informations confidentielles, notamment privilégiées, susceptibles de générer des conflits d'intérêts.