Non, les quotients conjugaux et fiscaux ne sont pas des niches fiscales cachées

L’effort structurel en comptabilité nationale, s’apparente à la composante « discrétionnaire » que l’exécutif a à sa main pour améliorer le solde public. Il se décompose entre « mesures nouvelles » en prélèvements obligatoires et d’efforts en dépenses. Or il se trouve que les dépenses fiscales (niches fiscales) ne sont pas considérées par les textes européens comme des mesures nouvelles en prélèvements obligatoires, mais assimilées à des économies en dépenses. Il est donc très tentant pour le Gouvernement de chercher à « baisser » les dépenses en augmentant en réalité les impôts en s’attaquant aux « dépenses fiscales ». Il est donc compréhensible qu’à l’heure actuelles les idées fourmillent pour tenter de réduire le volume des niches fiscales (même si leur montant en France n’est pas particulièrement élevé au sein de l’UE (2,76% du PIB). Mais l’on peut aussi choisir de s’attaquer aux « modalités de calcul de l’impôt ». Il s’agit alors de mesures nouvelles en prélèvements obligatoires… et la carotte semble importante s’agissant du QC (quotient conjugal) et du QF (quotient familial), soit près de 27,6 milliards d’euros d’après les récents calculs de la Cour des comptes (octobre 2023). Il s’agit cependant d’un mirage qui détourne encore une fois les pouvoirs publics de la volonté de s’attaquer véritablement et rapidement à la dépense, la vraie, la dépense structurelle en cherchant encore à ajuster les recettes. Ce qui gaspille chemin faisant également un capital politique précieux.

Les tentatives récentes pour remettre en question les quotients conjugaux et fiscaux

L’IRPP (l’impôt sur le revenu des personnes physique) est quasiment le seul impôt direct sur le revenu progressif. Exception faite de la CSG perçue sur les retraités depuis 1995 et significativement depuis 2019 (voir encadré).

La progressivité de fait de l’imposition à la CSG des revenus des retraités à compter de 2019 L’imposition directe du revenu des personnes physiques à l’IR est le principal impôt progressif en France via l’usage d’un barème, exception faite de la « progressivité » de la CSG sur les revenus de remplacement des retraités pour lesquels des taux proportionnels différentiels s’appliquent au 1er euros (0% (exonération), taux réduit (3,8%), taux médian (6,6%) et taux plein (8,3%)). En conséquence il existe bien une « progressivisation » de la CSG sur ces revenus de remplacement.

Source : Sécurité sociale[1] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

En conséquence, plusieurs travaux d’économistes proches de l’INSEE sont venus contester l’architecture actuel de cet impôt et en particulier la « générosité » présumée des quotients conjugaux et fiscaux envers les contribuables les plus aisés[2] et proposer des réformes susceptibles de corriger ce qui leur apparaissait comme constituer des « inégalités ».

Or le gisement apparaît au premier abord important et donc suscite l’envie de générer en le réformant des recettes fiscales supplémentaires. En effet, les études les plus récentes font apparaître un « coût » budgétaire de près de 28 milliards d’euros :

Dispositif | 2017 | 2018 | 2021 | |

|---|---|---|---|---|

Source | INSEE | INSEE | Cour des comptes | |

IRPP et CEHR[3] | Quotient conjugal | 11,1 | 10,8 | 11,062 |

| Quotient familial | 16,6 | 19,0 | 16,544 | |

| Total | 27,7 | 29,8 | 27,6 |

Source : INSEE (2019, 2020) et Cour des comptes 2023[4]

En 2021 d’après les calculs de la Cour, le quotient conjugal afficherait un coût de 11,062 milliards d’euros en termes de moindres recettes d’IRPP et de CEHR (contribution exceptionnelle sur les hauts revenus). Tandis que le quotient familial aurait un volume plus important encore de 16,5 milliards d’euros.

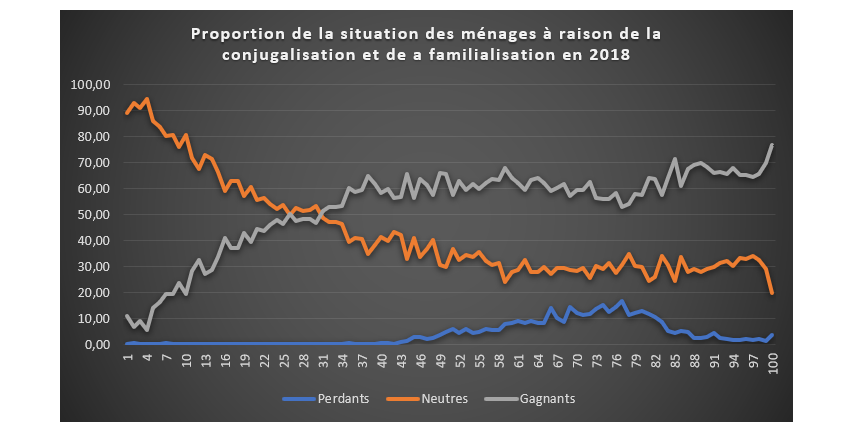

En conséquence de quoi, l’étude de l’INSEE de juin 2020 met en avant le fait qu’en 2018 « les mécanismes conjugaux et familiaux réduisent l’impôt de 15,1 millions de ménages », tout en abaissant les recettes fiscales de l’IR de 29,7 milliards d’euros, soit 30,6%. L’étude cherche ainsi à isoler les effets précisés de ces deux quotients :

Baisse des recettes fiscales | Ménages gagnants | Ménages perdants | Gain moyen par ménage gagnant | Perte moyenne par ménage perdant | Effet moyen cumulé | ||

|---|---|---|---|---|---|---|---|

(en Md€ par an) | (en %) | (en millions) | (en euros par an) | ||||

| Conjugalisation | 10,8 | 11,1 | 6,8 | 2,4 | 1 730 | -430 | 1 160 |

| Familialisation | 19,0 | 19,5 | 12,1 | ns | 1 570 | ns | 1 550 |

| Effet cumulé | 29,7 | 30,6 | 15,1 | 1,1 | 2 000 | -530 | 1 830 |

Sources : INSEE (2020)

Les 15,1 millions de ménages « gagnants » se décomposeraient en 12,1 millions gagnants à la familialisation prise isolément, 6,8 millions à la seule conjugalisation et 3,8 millions de gagnant en jouant sur les deux mécanismes cumulés (identifiés par différence entre le cumul des foyers gagnants isolément et le total des foyers touchés par l’effet cumulé). L’étude met en particulier en évidence le fait que ces deux dispositifs cumulés feraient sortir de l’impôt sur le revenu 4,8 millions de foyers qui deviennent ainsi non imposables, soit 1,7 millions par conjugalisation et 3 millions par familialisation. Cet effet faisant baisser le nombre des ménages imposables de 16,6 points (passage de 68,1% d’assujettis imposables à 51,5% en 2018).

Symétriquement, les perdants à la conjugalisation pris isolément seraient 2,4 millions, l’étude ne précise pas le nombre de perdant à la familialisation (sans doute proche des 3,5 millions), pour des perdants globaux sur les deux tableaux de 1,1 millions.

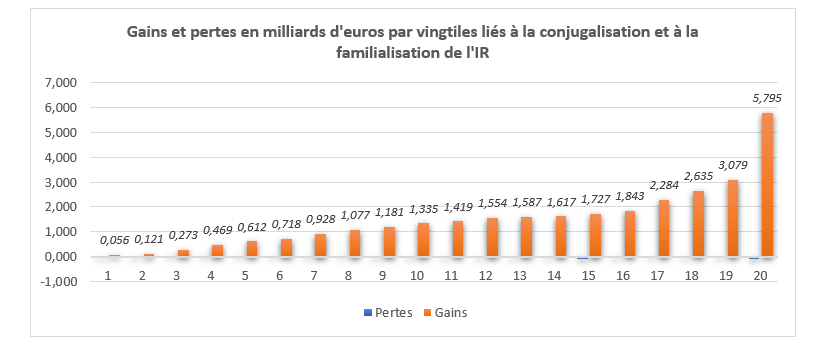

Il apparaît en particulier que les gains les plus importants seraient concentrés sur les 20% les plus aisés (50% des gains, soit 13,8 milliards), tandis que les 5% les plus fortunés encaisseraient 20% des gains (5,8 milliards). L’étude relève par ailleurs que si le QC n’est pas plafonné, pour le QF qui lui l’est, 86% des ménages concernés par le plafonnement du QF appartiennent aux 20% les plus aisés. Mais que ce plafonnement qui concerne près de 1,7 million de ménages est très efficace dans la mesure où « contrairement au quotient conjugal, la concentration des gains liés au quotient familial est nettement diminuée en raison de ce plafonnement ». Il s’en déduit donc que « les effes de la conjugalisation réduisent la redistributivité de l’impôt sur le revenu, au sens où ils bénéficient plus aux ménages les plus aisés. »

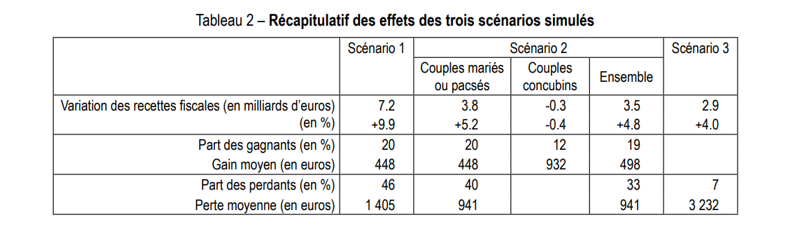

La seconde étude (Allègre et alii) de 2021, passe à l’action et propose des scenarii de réforme du seul quotient conjugal (QC), que les auteurs évaluent à 10 milliards d’euros en 2017 (contre 11 pour l’INSEE et la Cour des comptes). Ils proposent donc de modéliser 3 réformes potentielles :

- Une individualisation complète de l’impôt ;

- La réduction à 1,5 part du QC (contre deux parts actuellement) « en ouvrant la possibilité pour les couples mariés/pacsés d’opter pour une imposition individuelle » ;

- Enfin un plafonnement du QC au même niveau que le QF ;

Scénarii | Gain pour l'Etat en Mds € | |

|---|---|---|

Scénario 1 | Individualisation | 7,2 |

Scénario 2 | 1,5 part du QC | 3,8 |

Scénario 3 | Plafonnement QC = plafonnement QF | 3 |

Source : INSEE (2021)

Les auteurs relèvent un certain nombre de critiques quant au fonctionnement et aux effets induits du QC :

- La solidarité au sein des couples concubins (union libre) n’est pas reconnue fiscalement ;

- Il existerait une proportion inverse entre la mise en commun des ressources des couples mariés avec le revenu – ceux-ci mettant en commun leurs ressources à hauteur de 74% au niveau global, mais seulement à hauteur de 58% pour les 25% les plus aisés.

- Il existe une disparité juridique entre le calcul du quotient par part et celui du niveau de vie par UC (unité de consommation). Ainsi un couple représente 2 parts au titre du QC, mais seulement 1,5 UC.

- Un effet de désincitation au travail des femmes serait généré par le QC dans la mesure où le système applique un même taux d’imposition aux revenus individuels des deux conjoints. Or, « s’il existe un écart de revenu entre les conjoints, alors le conjoint au revenu le plus faible supporte un taux d’imposition plus élevé que s’il déclarait son revenu séparément » et inversement pour l’autre. Ainsi, l’imposition séparée serait plus favorable à l’activité des femmes que l’imposition conjointes, de même que la familialisation de l’IR inciterait les femmes à rester en dehors du marché du travail. Il y aurait donc une désactivation à l’emploi féminin lié à la mise en place des QC et QF.

On remarque toutefois que l’ensemble de ces scénarii auraient des coûts politiques et financiers importants pour les « perdants » qui sont dans toutes les hypothèses près de deux fois plus importants que les « gagnants » aux réformes proposées :

Les critiques à apporter aux contempteurs des quotients conjugaux et familiaux

L’approche critique de l’usage des QC et QF est elle-même critiquable. Celle-ci d’ailleurs n’est d’ailleurs pas particulièrement « politisée[5] » et provient de la compréhension du fonctionnement des quotients eux-mêmes :

- Les QC et QF visent à faire en sorte que des foyers ayant le même revenu par unités de consommation (UC) paiement le même montant d’impôt, qu’importe que l’utilisation des parts diffère de celui des UC qui le compose. Ainsi les « gains fiscaux » sont en réalité l’effet fiscal de la mise en commun supposé des revenus du couple envers l’autre conjoint (QC) et envers les enfants de la famille (QF).

- De ce point de vue le QC permet la reconnaissance fiscale d’une obligation juridique, le conjoint « doit assistance » à son partenaire, et cette faculté a ensuite été étendue aux couples pacsés afin de bénéficier de la même protection juridique. Il en est de même pour le QF qui est l’avers fiscal de l’obligation alimentaire que les ascendants doivent à leurs descendants. Solidarité qui marche également à rebours après leur majorité et qui ouvre droit d’ailleurs à des déductions fiscales spécifiques (soutiens des descendants aux ascendants).

- Le calcul du coût global des deux dispositifs part d’une posture théorique indéfendable et qui serait une individualisation totale de l’IR sans prise en considération la mise en commun des revenus du couple, ni son extension aux enfants lorsqu’ils surviennent.

- Toute minoration du QC ou du QF devrait entraîner une augmentation très importante des allocations familiales (QF) ou des minima sociaux (QC et QF) si ces dispositifs conjugalisés étaient « déconjugalisés » ou/et « défamilialisés ». On pense par exemple aux AIS (allocations individuelles de solidarité), aux allocations familiales aujourd’hui plafonnées pour les personnes assujettis à l’IR etc. Or ces effets devraient être retranchés du « gain » brut des réformes proposées pour en déduire les gains/pertes nets.

- Il est par ailleurs parfaitement logique que les gains issus des QC et QF explosent avec l’augmentation des revenus fiscaux des foyers concernés et se concentrent sur les deux derniers déciles. En effet, plus l’impôt est progressif plus les effets du QC et du QF sont forts. Allons plus loin, comme le relève Henri Sterdyniak (2021) « Les réformes fiscales effectuées sous le quinquennat de François Hollande (en particulier en 2012-13) ont augmenté la progressivité de l’IR. » ce qui a mécaniquement aboutit puisque le système est progressif accroître « les effets de la conjugalisation ». Le coût est donc directement dépendant de la « progressivité » du système fiscal. Ce que des comparaisons internationales permettent de bien documenter[6]. A l’autre bout de la distribution des revenus, les individus en couples bénéficient de minima sociaux et d’allocations familiales généreuses et plus généralement d’une politique généreuse de solidarité.

- La mise en place d’une « individualisation » progressive de l’IR aurait des effets délétères sur la « mixité sociale » des couples. En effet le QC permet d’amortir les conséquences fiscales d’une union hétérogame. Dans le cas contraire les couples seraient incités fiscalement à adopter des comportement beaucoup plus homogames[7], afin de « protéger leur niveau de vie ».

- Enfin, il serait contradictoire de supprimer le QF pour les impôts et de le maintenir pour le droit aux prestations sociales et la détermination de leur montant. La fondation iFRAP est d’ailleurs particulièrement favorable à un rapprochement des revenus « sociaux de référence » des « revenus fiscaux[8] » notamment dans l’espoir de parvenir à la création d’une allocation sociale unique (ASU[9]) et de l’unification du recouvrement des P.O[10].

Les propositions de rabotage des niches familiales IR de la Cour des comptes

La Cour des comptes reprend à son compte dans la 3ème partie de son rapport, les conclusions des études diligentées par l’INSEE sans y apporter d’éléments complémentaires, sauf à considérer les autres impôts directs ou assimilés où la question de la composante familiale est prise en compte :

Dispositif | 2021 | |

|---|---|---|

| Contributions sociales (dont CSG) | Exonérations et taux réduits | 0,327 |

Taxe foncière | Exonérations personnes âgées et revenus modestes | 0,331 |

| Dégrèvements | 0,037 | |

| Total | 0,366 | |

| Taxes sur l'immatriculation | Réduction d'impôt pour les familles nombreuses | 0,015 |

| Grand total (autres impôts/taxes) | 0,708 |

Ces 0,7 milliards venant s’ajouter au coût théorique de QC et QF évoqués plus haut (soit 27,606 milliards d’euros) pour un total de 28,3 milliards.

Les propositions sont multiples mais se situent à la périphérie des dispositif QC et QF qui ne sont pas véritablement réévaluées au fond, et qui surtout malgré la date de parution (2023) ne répondent pas aux objections formulées à leur encontre[11]. En particulier la question soulevée par le « gain » lié au quotient familial quant à la valeur d’un enfant, bute sur l’utilité du QF qui est d’égaliser l’impôt au niveau du foyer à raison du niveau de vie, pas d’égaliser les niveaux de vie entre eux. De la même façon la question de l’individualisation de l’impôt et des conséquences sur le « partage » des crédits d’impôts liés aux enfants n’est pas abordé, ni celle du « repérage » des concubins sur le plan fiscal et des formalités lourdes et intrusive de contrôle à mettre en place pour s’en assurer.

Là où le rapport innove cependant c’est sur le repérage des dispositifs familiaux périphériques assis ou non sur l’IR et sur l’opportunité de les prolonger ou de les réformer. Le mapping effectué est le suivant :

Mesures | Coûts | Commentaires de la Cour des comptes | |

|---|---|---|---|

1 | Majoration de 1/2 parts pour prise en compte de l'invalidié | 0,63 | Aucun |

2 | 1/2 part supplémentaire pour les parents isolés | 0,8 | Aucun |

3 | Majoration pour anciens combattants au titre de la reconnaissance de la Nation | 0,52 | Aucun |

4 | Extension du dispositif anciens combattant à leurs veuves | 0,1 | Aucun |

5 | Part supplémentaire de veufs(ves) | 0,101 | Aligner le régime fiscal des veufs ayant des enfants à charge sur celui des parents isolés à l'issue d'une période transitoire consécutive au veuvage |

6 | 1/2 part personnes seules ayant élevés seules des enfants qui ne sont plus à leur charge | 0,6 | Engager la suppression de la demi-part pour personnes vivant seules ayant un enfant majeur non rattaché qu'elles ont élevé pendant au moins 5 ans au cours desquels elles vivaient seules |

7 | Abattement pour enfants mariés ou chargés de famille | 0,002 | Remplacer l'abattement par l'attribution des mêmes parts de quotient familial que pour les enfants mineurs |

Total | 2,753 |

Sur les 7 dispositifs mis en évidence, la Cour ne propose (sans le chiffrer) la réforme des 3 derniers dispositifs. La mesure 5 visant à faire basculer les bénéficiaires de la niches veuves sur la ½ part des personnes seules (mesure 6) dont elle propose par ailleurs la suppression. On gagne ainsi ½ part. La proposition de réforme de la mesure 7 vise à transformer l’abattement en ½ part que pour les enfants mineurs et donc aligné sur leur plafonnement (1.678 €).

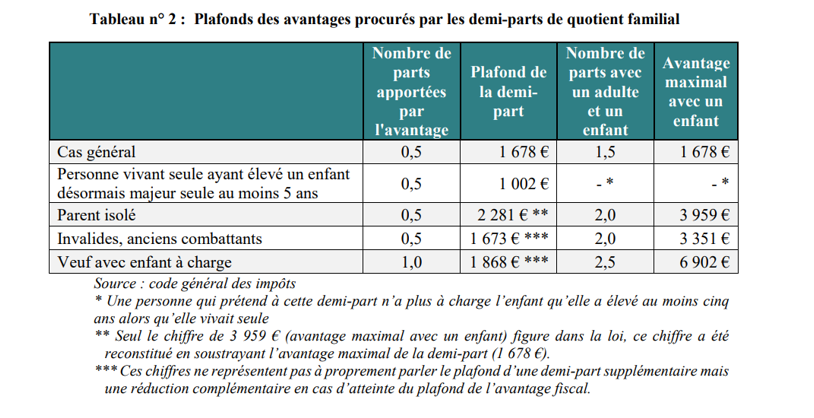

La Cour propose parallèlement une réforme par harmonisation (alignement) des plafonnements des différentes parts attributives existantes en constatant la très grande diversité des plafonds des demi-parts attribués par les différents dispositifs :

La Cour relève par ailleurs qu’il existe un traitement fiscal différent entre les pensions compensatoires et les pensions alimentaires. Les 1ères sont éligibles lorsqu’elles sont versées en capital à une réduction fiscale de 25% des sommes versées dans la limite de 30.500 euros. Les sommes perçues par le bénéficiaire ne sont pas imposables à l’IR. En revanche lorsque ces sommes sont versées sous forme de rentes (>12 mois), elles suivent le régime fiscal des pensions alimentaires (elles sont déductibles du revenu imposable de la partie versante et imposées sur le chef du récipiendaire).

Les propositions de modifications favorables aux contribuables

La Cour commence par relever que le plafond global des niches ne tient pas compte de la composition du foyer fiscal. On aboutit alors à des aberrations : « ainsi une famille qui bénéficie de 7.500 € d’avantage en impôt pour faire garder ses enfants à domicile, ne bénéficie plus que de 2.500 € pour ses autres avantages quant un célibataire sans enfant peut bénéficier de son enveloppe de 10.000 €. » Cette rigidité n’existait pas pleinement dans la situation antérieure à 2013, où l’on prenait partiellement en compte la composition du foyer en cumulant l’existence d’un plafond forfaitaire unique et d’une majoration d’une fraction de l’ensemble des revenus du foyer : en 2012 le plafond était définit à 18.000 € + 4% du revenu imposable. Ainsi même si les enfants n’étaient pas pris en compte la biactivité des parents rentraient en ligne de compte.

La décote n’est pas intégralement conjugalisée (uniquement partiellement), sont coût en 2015 était d’environ 2 milliards d’euros par an[12], si l’on considère que sa revalorisation annuelle a contribué à la constance de son coût en euros constants (calculé à partir d’une base glissante) et que la réforme de son mode de calcul intervenue en 2020, a réduit ce coût de moitié (+1,016 milliards d’euros), on peut en déduire un coût résiduel d’1,08 milliard d’euros environ[13]. La Cour estime qu’une conjugalisation totale de la décote coûterait 1,1 Milliards d’euros supplémentaire, reconstituant ainsi son montant initial d’avant 2020, soit environ 2,2 milliards d’euros.

La Cour relève également que si l’IFI par son régime oblige à une imposition commune obligatoire y compris pour les couples en union libre, son barème n’est ni conjugalisé ni familialisé : « l’IFI n’intègre aucun mécanisme de quotient conjugal ou familial si bien que le barème s’applique au foyer fiscal quelle que soit sa composition. » Il en résulte donc que « deux personnes célibataires seront toujours imposées à un taux plus faible que si elles avaient formé un couple » et que « deux personnes peuvent être non imposables individuellement mais redevables de l’IFI dès qu’elles forment un couple et cumulent leurs patrimoines. » La Cour recommande d’évaluer les effets de l’absence de conjugalisation de l’IFI et de proposer des scénarii d’évolution. Il serait également naturel d’évaluer son absence de familialisation.

Conclusion

Contrairement à une idée récurrente et tenace, la conjugalisation et la familialisation de l’IR sont nécessaires pour égaliser par unité de consommation les charges fiscales devant l’IR quelle que soit la composition du foyer fiscal. La progressivité du système et la volonté de faire de l’outil fiscal un instrument de stabilité conjugale et de la politique familiale, le premier étant le support de l’autre, explique l’usage ces QC et QF et leur supériorité à tout autre dispositif alternatif.

En effet, partir comme le font généralement les auteurs qui veulent aboutir à une progressive individualisation de l’IR d’un impôt théorique totalement individualisé, représente une posture de départ faussée en ce qu’elle n’intègre pas au coût affiché (28 milliards d’euros pour l’ensemble des deux quotients) les coûts supplémentaires qu’engendreraient sa suppression partielle en termes de transferts sociaux en direction des personnes modestes ou sans travail (cas des couples très hétérogames) et du soutien des enfants (sous la forme de crédits d’impôts supplémentaires de substitution ou de majorations importantes des allocations existantes en matière de politique familiale).

Vouloir à toutes forces déplacer les méthodes de financement en réduisant le nombre de part par couple mariés ou pacsé pour l’ouvrir aux unions libres (passer de 2 parts à 1,5 part par exemple) aboutirait à faire plus de perdants que de gagnants. Plafonner le quotient conjugal au niveau du quotient familial aboutirait au même résultat. Enfin, supprimer le quotient familial pour le remplacer par des crédits d’impôts obligerait à viser le/les parents responsables et poser la difficile question du « partage des enfants ». En clair, vouloir modifier les modalités structurelles de calcul de l’impôt ne semble pas avoir grand sens sur le plan de son acceptabilité politique et pourraient en outre avoir des effets financiers pervers voir sociologiques (homogamie des couples etc.).

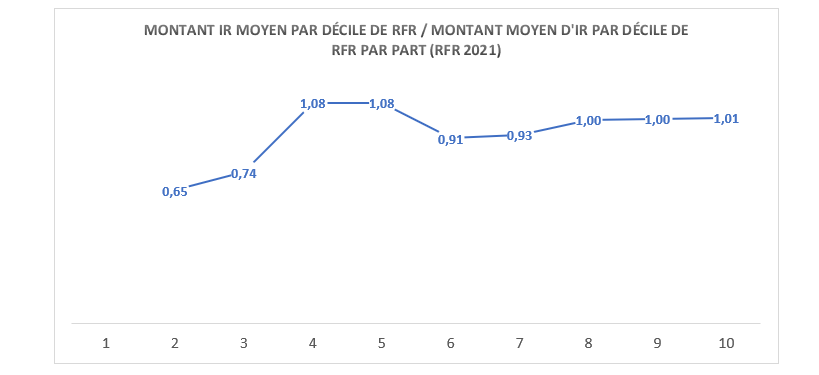

D’ailleurs, il semble que si les bénéfices des QC et QF sont plus important en termes monétaires à mesure que le revenu s’accroît (ce qui est parfaitement logique dans un système progressif), ils profitent visiblement plus aux premiers déciles en proportion de leur RFR.

Source : Calculs Fondation iFRAP mars 2024.

Cela ne veut pas dire que toute réforme n’est ni impossible, ni non souhaitable :

- La Cour des comptes pointe l’absence d’harmonisation dans les plafonnements des différentes parts attributives en dehors de toute politique familiale directe. C’est sans doute une bonne piste à suivre.

- Elle propose de rogner sur 3 de ces mêmes dispositifs de solidarité (c’est également sans doute une bonne chose) ; ainsi que du traitement fiscal différentié pour les couples divorcés entre pension alimentaire et pensions compensatoires versées en capital.

- Elle s’interroge en sens inverse sur la non conjugualisation/familialisation de l’IFI, du plafond global des niches IR ainsi que de la conjugalisation imparfaite de la décote. Nous souscrivons à ces analyses.

- Il reste par ailleurs que le PAS permet déjà d’individualiser une fraction de l’impôt payé à la source. Permettre cette individualisation sur « option », aux couples légaux qui répugnent par exemple à mettre en commun leurs ressources, pourrait être envisagé. Tout comme la sortie du QF pour les couples en instance de divorce afin de « faciliter » la gestion fiscales des enfants et des transferts correspondants. L’individualisation devrait ainsi être pensée comme une souplesse à mettre en place à la marge du régime, plutôt que comme une réforme structurelle susceptible de faire baisser son coût très théorique, pour les finances publiques.

[1] Voir rapport de la CCSS 2022, https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/CCSS/2022/Fiches%20%C3%A9clairages%20-%20Juillet%202022/CCSS-Fiche%20eclairage-Septembre%202022_3.5%20La%20CSG%20sur%20les%20pensions%20de%20retraite.pdf, ainsi que https://www.xn--cfdt-retraits-mhb.fr/CSG2024

[2] On peut en particulier citer deux séries de travaux :

- Ceux de Mathias André, Imposition des couples et familles : effets budgétaires et redistributifs sur l’impôt sur le revenu (avec Antoine Sireyjol), N°G2019/10, novembre 2019, ainsi que Mathias André, Les dispositifs conjugaux et familiaux réduisent l’impôt sur le revenu de 29,7 milliards d’euros, INSEE Analyses, n°53, juin 2020 ;

- Celui de Allègre, G, Périvier, H. & Pucci, M (2021), Taxation of Couples and Marital Statut – Simulation of Three Reforms of the Marital Quotient in France. Economie et Statistique, 30 mars 2021.

[3] Le CEHR a représenté une recette de 925 millions d’euros en 2021, payée par 39.300 foyers fiscaux, dont 70% étaient mariés ou pacsés.

[4] Voir note de bas de page n°2 ainsi que Cour des comptes, La prise en compte de la famille dans la fiscalité, Rapport d’observations définitives, 19 octobre 2023.

[5] On se reportera à la position de Henri Sterdyniak sur le sujet, voir notamment sa note publiée en mai et en septembre 2021 ici et ici. Ainsi qu'en 2023 sa dernière intervention sur le sujet, Pour défendre (encore) le quotient familial, Variances, 20/04/2023, https://variances.eu/?p=7381

[6] Voir notre étude utilisant les données de la base Euromod, https://www.ifrap.org/budget-et-fiscalite/limposition-directe-du-revenu-en-france-est-plus-forte-quen-allemagne-et-aux-pays-bas

[7] Voir par exemple, Courtioux, P. Lignon, V. Homogamie éducative et générations : quels effets sur les inégalités de niveau de vie en France ? Population 2022/2 (Vol.77) p.325-346. https://www.cairn.info/revue-population-2022-2-page-325.htm. Les auteurs montrent en particulier que « Techniquement, un appariement aléatoire entre diplômés, qui corrige l’homogamie éducative, réduit plus les inégalités quand cet appariement a lieu au sein d’une même génération que lorsque cet appariement concerne toutes les générations. »

[8] https://www.ifrap.org/emploi-et-politiques-sociales/les-120-milliards-daides-sociales-doivent-etre-soumis-limpot

[9] https://www.ifrap.org/la-revue/pour-une-allocation-sociale-unique#:~:text=La%20proposition%20de%20la%20Fondation,sur%20le%20versement%20des%20prestations.

[10] https://www.ifrap.org/budget-et-fiscalite/france-recouvrement-quelles-economies-la-cle

[11] Notamment celles de Henri Sterdyniak en 2021.

[12] Dernière mise à jour de 2015, voir Anne-Céline DIDER, rapport particulier partie I p.32, https://www.ccomptes.fr/sites/default/files/EzPublish/20150204-rapport-particulier-Didier-partie-I.pdf

[13] Voir Albérique de Montgolfier, rapport annexé au PLF 2020, tome II vol. 1 p.37. https://www.senat.fr/rap/l19-140-21-1/l19-140-21-11.pdf#page=37