Dette publique et ses charges : à quoi s'attendre d'ici 2027 ?

Après la surprise du dérapage du déficit public français en 2023 (5,5% plutôt que 4,9% attendu), le débat sur les finances publiques prend de l’ampleur. Les semaines à venir vont être ponctuées par les décisions des trois grandes agences de notation sur la dette française (FITCH et MOODY’S le 26 avril, STANDARD & POORS le 31 mai), les réunions du conseil des gouverneurs de la BCE (11 avril, 6 juin et 18 juillet) et l’envoi du Programme de stabilité 2024 à la Commission européenne. Pas de quoi apaiser le débat et l’inquiétude des Français.

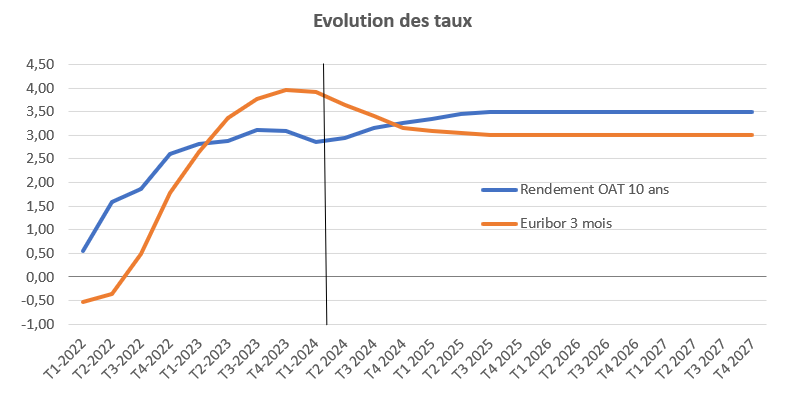

L’exécutif semble continuer de repousser l’idée d’une hausse des impôts sur les ménages mais le Gouvernement va devoir réviser de manière assez profonde le programme de stabilité 2023-2027 devenu caduc car trop optimiste : la croissance est moins forte que prévue, le retour à l’équilibre des finances publiques est moins rapide qu’escompté. La seule « bonne » surprise est le niveau des taux longs : le rendement de l’OAT 10 ans française demeure plus faible que ce qui avait été prévu dans le programme de stabilité de l’année dernière

Le programme de stabilité 2023-2027 d’avril 2023

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| PIB | 1,0 | 1,6 | 1,7 | 1,7 | 1,8 |

| Déflateur du PIB | 5,4 | 2,7 | 1,8 | 1,6 | 1,6 |

| Solde public | -4,9 | -4,4 | -3,7 | -3,2 | -2,7 |

| Dette publique | 109,6 | 109,5 | 109,4 | 109,2 | 108,3 |

| Charges d’intérêts | 1,7 | 1,9 | 2,1 | 2,3 | 2,4 |

| Taux d’intérêt à 3 mois | 3,9 | 3,5 | 3,3 | 3,3 | 3,3 |

| Taux de rendement OAT 10 ans | 3,4 | 3,4 | 3,4 | 3,4 | 3,4 |

Source : programme de stabilité 2023-2027

Les projections intermédiaires de la Banque de France diffusées le 12 mars 2023 donnent une idée des révisions qui pourraient être réalisées par le Gouvernement dans le nouveau programme de stabilité : moins de croissance pour 2024 et 2025, un recul de la hausse des prix qui ne serait significatif qu’en 2025, l’enclenchement de baisses de taux par la Banque centrale, rassurée sur le plan de l’inflation. Ces éléments sont-ils de nature à empêcher l’envolée de la dette publique française et les charges d’intérêts associées ?

Les projections intermédiaires de la Banque de France du 12 mars 2024

| 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|

| PIB | 0,9 | 0,8 | 1,5 | 1,7 |

| Déflateur du PIB | 5,5 | 3,0 | 1,6 | 1,4 |

| Taux d’intérêt à 3 mois | 3,4 | 3,4 | 2,4 | 2,4 |

| Taux de rendement OAT 10 ans | 3,0 | 2,9 | 3,0 | 3,1 |

Pour déterminer l’évolution des charges d’intérêts associées à la dette publique, nous retenons un scénario économique et de finances publiques central qui nous paraît relativement prudent, proche de celui présenté par la Banque de France et étendu jusqu’en 2027. Nous considérons que l’inflation demeurerait encore légèrement présente et que la baisse des taux par la BCE serait très graduelle. Le taux de rendement de l’OAT à 10 ans remonterait légèrement, mettant fin à l’inversion actuelle de la courbe des taux. Le déficit public reviendrait graduellement vers 3% fin 2027.

Hypothèses économiques et de finances publiques centrales pour les projections de l’évolution de la dette et des charges d’intérêts

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| PIB | 0,9 | 0,8 | 1,2 | 1,5 | 1,5 |

| Déflateur du PIB | 5,5 | 3,0 | 1,8 | 1,6 | 1,6 |

| Solde public | -5,5 | -4,7 | -4,1 | -3,5 | -3,0 |

| Taux d’intérêt à 3 mois | 3,4 | 3,6 | 3,2 | 3,1 | 3,1 |

| Taux de rendement OAT 10 ans | 3,0 | 3,1 | 3,5 | 3,5 | 3,5 |

On rappelle par ailleurs que le montant de la dette négociable à moyen et long terme à renouveler jusqu’en 2027 et les niveaux de taux de rendement associés à cette dette à renouveler. Les « tombées de dette » pour 2025 (193 milliards d’euros) et 2026 (243 milliards d’euros) constituent une contrainte forte à laquelle vient s’ajouter un niveau de déficit plus important à financer.

Dette négociable à moyen long terme arrivant à échéance de 2024 à 2027

| 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|

| Dette à moyen long terme à renouveler (en milliards d’euros) | 154,9 | 193,4 | 243,1 | 172,1 |

| Taux moyen sur la dette à moyen long terme à renouveler | 1,0% | 1,2% | 1,3% | 1,5% |

Source : Agence France Trésor

Déficit public à financer (hypothèse d’un retour vers 3% en 2027)

| 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|

| Déficit public à financer (en milliards d’euros) | 143,7 | 127,6 | 113,1 | 100,2 |

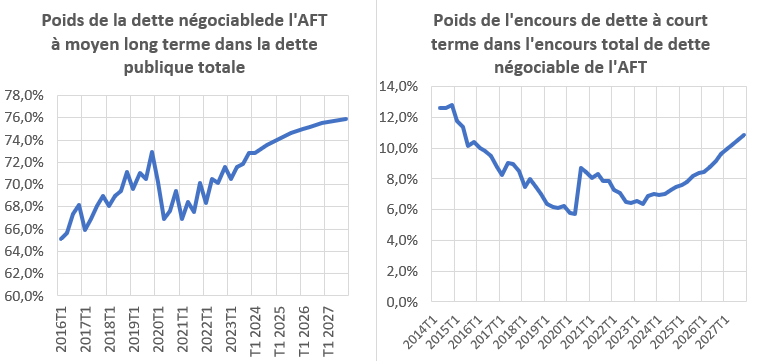

Nous faisons l’hypothèse que la part de la dette négociable dans l’ensemble de la dette des APU continuerait de progresser légèrement. Le poids de l’encours de dette négociable à court terme dans l’encours de la dette totale négociable progresserait légèrement sur fond de remontée des taux longs.

Avec ces hypothèses, la dette négociable gérée par l’AFT atteindrait 2938 milliards d’euros en 2027, soit 92% du PIB (contre 81 % en 2023), et les charges d’intérêts associées à cette dette négociable gérée par l’AFT s’établiraient à 67 milliards d’euros. Le taux moyen sur la dette négociable serait de 2,3% en 2027 contre 1,8% en 2023.

Evolution de la dette négociable gérée par l’AFT et des charges d’intérêts associées

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|

| Charges d'intérêt sur dette court terme | 1,7 | 12,4 | 13,0 | 11,7 | 11,9 | 12,3 |

| Charges d'intérêt sur dette à moyen et long terme | 32,1 | 32,4 | 39,9 | 47,0 | 52,9 | 55,1 |

| Charges d'intérêt | 33,8 | 44,8 | 52,9 | 58,7 | 64,9 | 67,4 |

| Encours de dette négociable court terme en fin d'année | 149 | 169 | 177 | 183 | 189 | 194 |

| Encours de dette négociable moyen long terme en fin de période | 2129 | 2261 | 2418 | 2546 | 2655 | 2743 |

| Encours de dette négociable gérée par l’AFT | 2278 | 2430 | 2595 | 2729 | 2844 | 2938 |

| Encours de dette des APU | 2954 | 3101 | 3275 | 3403 | 3516 | 3616 |

| Dette négociable en % de la dette des APU | 77% | 78% | 79% | 80% | 81% | 81% |

| Taux moyen sur dette court terme | 0,6% | 3,6% | 3,6% | 3,1% | 3,1% | 3,1% |

| Taux moyen sur dette long terme | 1,5% | 1,4% | 1,6% | 1,8% | 2,0% | 2,0% |

| Taux moyen sur dette négociable | 1,5% | 1,8% | 2,0% | 2,1% | 2,3% | 2,3% |

Mais la dette négociable gérée par l’AFT n’est pas l’ensemble de la dette des administrations publiques. Il existe une dette financée par crédits à court et moyen long terme ainsi qu’une dette négociable gérée par d’autres organismes. Enfin une très faible partie de la dette (1,5%) est constitué par des dépôts.

Nous considérons que les taux d’intérêt associés à cette autre partie de la dette publique sont légèrement supérieurs à ceux obtenus par l’AFT (+0,2 point sur la dette à court terme et +0,1 point sur la dette à long terme).

La dette totale des APU atteindrait 3566 milliards d’euros en 2027, soit 113,3% du PIB (contre 110,6 % en 2023), et les charges d’intérêts associées à cette dette financée sur les marchés ou par crédits s’établiraient à 90 milliards d’euros. Le taux moyen sur la dette négociable serait de 2,5% en 2027 contre 2,0% en 2023.

Evolution de la dette globale des APU et des charges d’intérêts associées

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|

| Charges d'intérêt sur dette court terme | 2,8 | 16,5 | 17,3 | 15,7 | 16,0 | 16,5 |

| Charges d'intérêt sur dette à moyen et long terme | 46,2 | 46,4 | 55,4 | 63,7 | 70,6 | 73,1 |

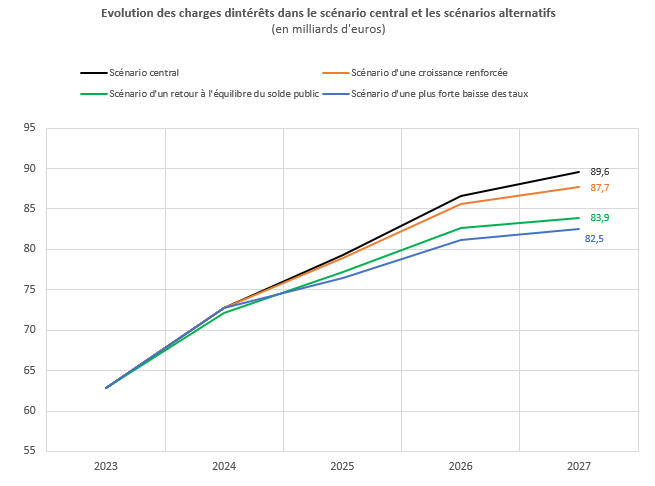

| Charges d'intérêt sur dette des APU | 49,0 | 62,9 | 72,8 | 79,4 | 86,6 | 89,6 |

| Encours de dette à court terme en fin d'année | 204 | 220 | 229 | 238 | 246 | 253 |

| Encours de dette moyen long terme en fin de période | 2706 | 2839 | 2997 | 3114 | 3217 | 3309 |

| Dette financée sur les marchés ou par crédits | 2911 | 3059 | 3230 | 3355 | 3467 | 3566 |

| Encours de dette des APU | 2954 | 3101 | 3275 | 3403 | 3516 | 3616 |

| Dette financée sur les marchés ou par crédits en % de la dette des APU (hors dépôts) | 98,5% | 98,6% | 98,6% | 98,6% | 98,6% | 98,6% |

| Taux moyen sur dette court terme des APU | 0,7% | 3,7% | 3,7% | 3,2% | 3,2% | 3,2% |

| Taux moyen long terme sur dette des APU | 1,5% | 1,4% | 1,6% | 1,8% | 2,0% | 2,0% |

| Taux moyen sur dette des APU | 1,7% | 2,0% | 2,2% | 2,3% | 2,5% | 2,5% |

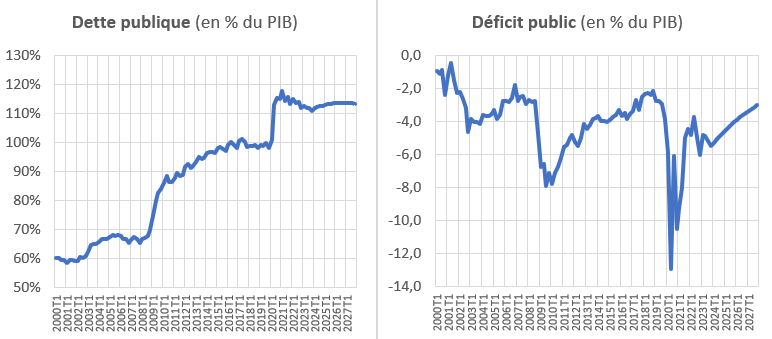

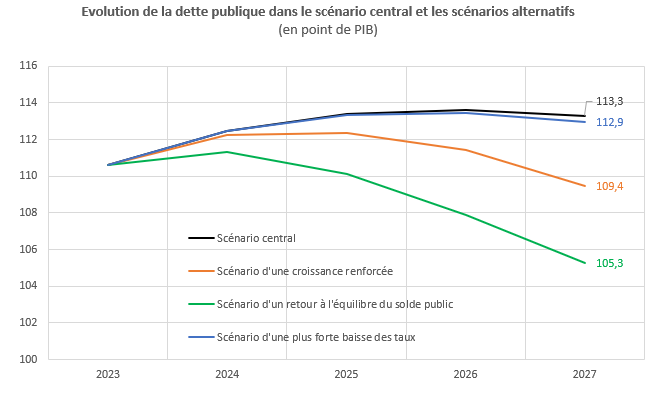

Le retour vers un déficit à 3% du PIB ne permet donc que de légèrement stabiliser la dette dont le poids atteindrait un point haut en 2026 (113,6%) avant de légèrement refluer. Les charges d’intérêts représenteraient 2,8% du PIB dès 2026 contre 2,2% en 2023 et 1,8% en 2022.

Evolution de la dette globale des APU et des charges d’intérêts associées (en % du PIB)

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| Dette publique (en % du PIB) | 110,6 | 112,5 | 113,4 | 113,6 | 113,3 |

| Dette publique (en milliards d’euros) | 3101 | 3275 | 3403 | 3516 | 3616 |

| Charges d'intérêts sur la dette (en % du PIB) | 2,2 | 2,5 | 2,6 | 2,8 | 2,8 |

| Charges d'intérêts sur la dette (en milliards d’euros) | 62,9 | 72,8 | 79,4 | 86,6 | 89,6 |

Le plus inquiétant est l’inertie de la situation sur la dette publique à moyen terme. Nous testons trois scénarios alternatifs : l’un où la croissance serait légèrement supérieure sur toute la période (d’environ 0,2 point), un autre où le déficit public serait ramené à 0,5% du PIB en 2027 (on peut rêver…), un dernier où les taux courts et longs baisseraient plus rapidement et durablement.

Scénario d’une croissance économique plus importante…

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| PIB | 0,9 | 0,9 | 1,5 | 1,7 | 1,8 |

Evolution de la dette globale des APU et des charges d’intérêts associées en cas de croissance renforcée

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| Dette publique (en % du PIB) | 110,6 | 112,3 | 112,4 | 111,4 | 109,4 |

| Dette publique (en milliards d’euros) | 3101 | 3272 | 3385 | 3469 | 3524 |

| Charges d'intérêts sur la dette (en % du PIB) | 2,2 | 2,5 | 2,6 | 2,8 | 2,7 |

| Charges d'intérêts sur la dette (en milliards d’euros) | 62,9 | 72,7 | 79,0 | 85,6 | 87,7 |

Ecarts par rapport au scénario central en cas de croissance renforcée

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| Dette publique (en % du PIB) | 0,0 | -0,2 | -1,1 | -2,2 | -3,9 |

| Dette publique (en milliards d’euros) | 0 | -3 | -19 | -47 | -92 |

| Charges d'intérêts sur la dette (en % du PIB) | 0,0 | -0,1 | -0,4 | -1,0 | -1,9 |

| Charges d'intérêts sur la dette (en milliards d’euros) | 0,00 | 0,00 | -0,02 | -0,05 | -0,08 |

Scénario d’un solde public ramené au quasi-équilibre en 2027…

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| Solde public (en % du PIB) | -5,5 | -3,0 | -1,7 | -0,9 | -0,5 |

| Solde public (en milliards d’euros) | -141,6 | -109,9 | -62,4 | -35,3 | -20,0 |

Evolution de la dette globale des APU et des charges d’intérêts associées en cas de quasi-retour à l’équilibre en 2027 du solde public

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| Dette publique (en % du PIB) | 110,6 | 111,3 | 110,1 | 107,9 | 105,3 |

| Dette publique (en milliards d’euros) | 3101 | 3242 | 3304 | 3339 | 3359 |

| Charges d'intérêts sur la dette (en % du PIB) | 2,2 | 2,5 | 2,6 | 2,7 | 2,6 |

| Charges d'intérêts sur la dette (en milliards d’euros) | 62,9 | 72,2 | 77,2 | 82,6 | 83,9 |

Ecarts par rapport au scénario central en cas de retour au quasi-équilibre du solde public

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| Dette publique (en % du PIB) | 0,0 | -1,2 | -3,3 | -5,7 | -8,1 |

| Dette publique (en milliards d’euros) | 0 | -34 | -99 | -177 | -257 |

| Charges d'intérêts sur la dette (en % du PIB) | 0,00 | -0,02 | -0,07 | -0,13 | -0,18 |

| Charges d'intérêts sur la dette (en milliards d’euros) | 0,0 | -0,6 | -2,2 | -4,0 | -5,7 |

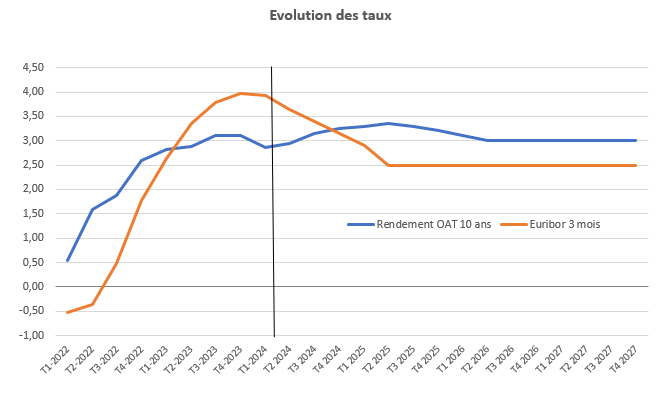

Scénario d’une plus forte baisse relative des taux d’intérêt par rapport au scénario central…

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| Taux d’intérêt à 3 mois | 3,4 | 3,5 | 2,6 | 2,5 | 2,5 |

| Taux de rendement sur les OAT 10 ans | 3,0 | 3,1 | 3,3 | 3,0 | 3,0 |

| Ecart taux à 3 mois par rapport au scénario central | 0 | 0 | -0,4 | -0,5 | -0,5 |

| Ecart taux de rendement OAT 10 ans par rapport au scénario central | 0 | 0 | -0,2 | -0,5 | -0,5 |

Moyenne sur l’année

Evolution de la dette globale des APU et des charges d’intérêts associées en cas de quasi-retour de plus forte baisse des taux d’intérêt

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| Dette publique (en % du PIB) | 110,6 | 112,5 | 113,4 | 113,4 | 112,9 |

| Dette publique (en milliards d’euros) | 3101 | 3275 | 3401 | 3510 | 3605 |

| Charges d'intérêts sur la dette (en % du PIB) | 2,2 | 2,5 | 2,5 | 2,6 | 2,6 |

| Charges d'intérêts sur la dette (en milliards d’euros) | 62,9 | 72,8 | 76,5 | 81,2 | 82,5 |

Ecarts par rapport au scénario central en cas de plus forte baisse des taux d’intérêt

| 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|

| Dette publique (en % du PIB) | 0,0 | 0,0 | -0,1 | -0,2 | -0,4 |

| Dette publique (en milliards d’euros) | 0 | 0 | -2 | -6 | -12 |

| Charges d'intérêts sur la dette (en % du PIB) | 0,00 | 0,00 | -0,09 | -0,18 | -0,22 |

| Charges d'intérêts sur la dette (en milliards d’euros) | 0,0 | 0,0 | -2,8 | -5,5 | -7,1 |

Même le scénario le plus favorable ne permet pas de faire tomber le poids de la dette publique en-dessous de 105% en 2027 (scénario d’un retour à l’équilibre du solde public) et les charges d’intérêts sur la dette des APU seraient toujours supérieures à 82 milliards d’euros (scénario de baisse des taux). On peut bien entendu rêver d’une combinaison de ces scénarios favorables : une croissance renforcée, couplée à un retour à l’équilibre des finances publiques sur fond de baisse des taux plus forte et durable que prévue. Gageons que le futur programme de stabilité que le Gouvernement va adresser à la Commission puisera dans chacune de ces pistes favorables pour tenter de présenter une situation de retour à l’équilibre et de maintien des charges de la dette dans une zone acceptable. Il ne reste plus qu’à espérer que les détenteurs de la dette française continuent d’adhérer à ce scénario favorable. Dans le cas contraire, le scénario central est peut-être lui-même un scénario optimiste…