6 milliards d'économies par an sont nécessaires pour assurer le financement de notre système social

Le Haut Conseil au financement de la protection sociale (HCFiPS) vient de publier sa note annuelle appelée Etat des lieux du financement de la protection sociale. Et il ne mâche pas ses mots sur les finances de notre système social de plus en plus en difficulté malgré les réformes en matière de chômage et de retraites. Pire, le Haut Conseil estime que l’excédent budgétaire planifié jusqu’en 2027 relèverait de la fiction comptable. En effet, pour atteindre cette prévision, il faudra, dès 2025 et tous les ans, dégager 6 milliards nets d’économies sur les dépenses sociales !

Sans détour, le HCFiPS tire la sonnette d’alarme. Il parle en effet d’un « redressement temporaire sans perspective de retour à l’équilibre à moyen terme », notamment à cause de deux secteurs durablement dans le rouge : la branche vieillesse dans son ensemble (Régime général et CNRACL) et la branche maladie. En effet, si 2023 a marqué un redressement des comptes avec « une très nette réduction des déficits des régimes de base attendue pour 2023, dans la lignées de 2021 et 2022 » marquant un solde des ASSO « en excédent en 2022, excédent qui se maintiendrait à l’horizon 2027 », ce redressement serait provisoire, 2024 marquant « l’arrêt de l’amélioration des comptes des régimes de base » notamment s’agissant de la branche maladie dont le déficit « resterait au niveau attendu pour 2023 jusqu’en 2027 » tandis que « le déficit de la branche vieillesse se creuserait de manière marquée d’ici 2027 notamment en lien avec le déficit de la CNRACL » et ce, malgré sa récente réforme.

La présentation des comptes des ASSO fait apparaître un solde excédentaire jusqu’en 2027

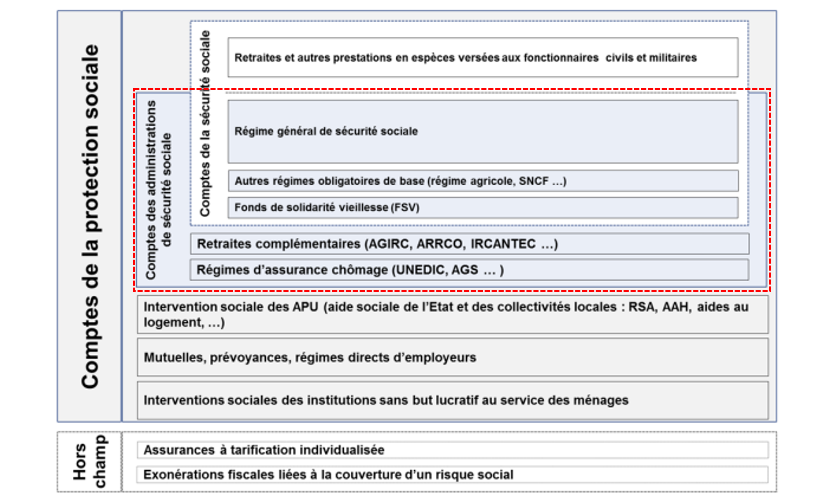

Comme l’évoque le « jaune » budgétaire annexé au PLF 2024 relatif aux relations financières de l’Etat et de la protection sociale, le champ des ASSO diffère de celui des comptes de la sécurité sociale qui intègre également les retraites et prestations en espèce versées aux fonctionnaires de

l’Etat (fonction publique de l’Etat[1]). Ce point est essentiel puisque la protection sociale se voit ainsi allégée d'environ 60 Md€ de dépenses, avec un déficit massif de l'ordre de 40 Md€ compensé par des sur-cotisations ou contributions d'équilibre de l'Etat (CAS pensions) en comptabilité nationale (voir encadré méthodologique in fine). Pourtant dans les comptes de la sécurité sociale, ce régime est intégré avec un solde "conventionnellement" nul puisque pris en charge par l'Etat et ses opérateurs.

Par ailleurs, le HCFiPS relève pour la 1ère fois que l’analyse financière du solde des ASSO est perturbé par l’intégration du solde de la CADES[2] en comptabilité nationale[3] : « Il est à noter qu’en comptabilité nationale, les ASSO incluent le FRR et la CADES, celle-ci ressortant structurellement en excédent : en dépenses seules sont comptabilisées les charges d’intérêt, mais non les remboursements en capital, les produits restant eux, intégralement comptabilisés. »

Cet artifice de présentation, instauré par la loi en 2005 n’est pas sans conséquence sur la présentation du solde des ASSO. En partant du prévisionnel et d’après nos calculs, le solde retraité jusqu’en 2027 offrirait la structure suivante :

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|

Total des administrations de sécurité sociale (ASSO) | 10,0 | 20,8 | 17,3 | 21,2 | 28,2 | 32,4 |

CADES | 18,1 | 18,3 | 16,3 | 175 | 20,0 | 22,0 |

Solde ASSO hors CADES | -8,1 | 2,5 | 1,0 | 3,2 | 8,2 | 10,4 |

Source : RESF 2024, calculs Fondation iFRAP.

Il ressort donc que le solde des ASSO hors CADES serait juste à l’équilibre jusqu’en 2025, puis s’améliorerait nettement à compter de 2026, sous l’effet de soldes UNEDIC[4] et des régimes complémentaires excédentaires[5], mais pas sur le volet du régime général qui resterait durablement négatif sur toute la trajectoire. A ce titre, il est regrettable que, depuis une modification de la présentation des LFSS (LOLFSS du 14 mars 2022) il ne soit plus possible de distinguer les déficits qui proviennent de la CNAV et ceux, importants, qui proviennent du régime de retraite des fonctionnaires locaux et hospitaliers (CNRACL).[6].

La perspective UNEDIC jusqu’en 2026 est la suivante (en comptabilité générale puis nationale) :

Milliard | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

Recettes | 39,2 | 35,8 | 40,1 | 44,4 | 46,6 | 48,2 | 49,5 | 50,9 |

Dépenses | 41,1 | 53,2 | 49,4 | 40,1 | 42,0 | 43,2 | 41,7 | 39,9 |

Solde (compta générale) | -1,9 | -17,4 | -9,3 | 4,3 | 4,6 | 5,0 | 7,8 | 11,0 |

En comptabilité nationale | -1,8 | -18 | -8 | 3,6 | 2,8 | 3,7 |

|

|

Source : PLFSS 2024 et UNEDIC perspectives financières septembre 2023.

Il convient cependant de « minorer » cette présentation dans la mesure où la LFI 2023 et la LFR 2023 ont introduit deux prélèvements au profit de l’Etat de 2 milliards puis de 2,5 milliards d’euros de TVA/an au profit de l’Etat[7] qui diminue ainsi de manière ponctuelle et exceptionnelle la compensation des exonérations de cotisations auparavant effectuée au profit de l'UNEDIC, . Et ce, alors que le régime a été déficitaire pendant 13 ans et a accumulé une dette garantie par l'Etat de 60 milliards d'euros à la fin 2022, ce qui constitue un tour de passe passe budgétaire reportant sur l'avenir la diminution indispensable de la dette garantie par l'Etat. Si ces prélèvements étaient pérennes, le solde excédentaire de 4,6 milliards en 2023 (en comptabilité générale) serait ramené à 2,6 milliards, puis resterait stable en 2024 (2,6 milliards) avant d’augmenter pour atteindre seulement 7,6 milliards en 2026 (contre 11 dans la prévision UNEDIC de septembre 2023).

La trajectoire de l’UNEDIC doit être comparée à celle du ROBSS (régimes obligatoires de base de la sécurité sociale), donc notamment la CNRACL et l’IRCANTEC ainsi que la MSA (entre autres) en sus du régime général et du FSV (fonds de solidarité vieillesse) :

Milliard | 2022 | 2023 (p) | 2024 (p) | 2025 (p) | 2026 (p) | 2027 (p) |

|---|---|---|---|---|---|---|

Recettes | 570,8 | 601 | 630,3 | 648,5 | 666,9 | 685 |

Dépenses | 591,8 | 610,5 | 641,6 | 664,6 | 685,3 | 705 |

Solde ROBSS | -21,0 | -9,5 | -11,3 | -16,1 | -18,4 | -20,0 |

Solde FSV | 1,3 | 0,8 | 0,8 | 0,8 | 1,6 | 2,8 |

Solde ROBSS+FSV | -19,7 | -8,7 | -10,5 | -15,3 | -16,8 | -17,2 |

Source : LFSS 2024 publiée. (p) prévisionnel.

On constate alors sans surprise que l’agrégation du solde des branches des divers régimes de base de la sécurité sociale serait fortement déficitaire sur la période et que ce déficit ne ferait d’ailleurs que se renforcer au cours du temps pour atteindre -20 milliards en 2027. Ce mauvais résultat ne serait que faiblement tempéré par le solde excédentaire du FSV, qui atteindrait +2,8 milliards à horizon de programmation.

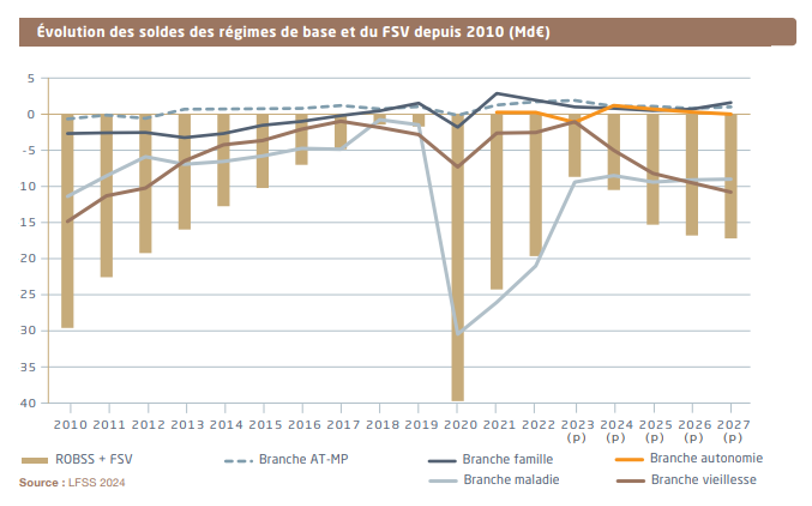

Le Haut Conseil pointe une divergence importante entre les soldes des branches

Le HCFiPS présente une version désagrégée des branches sur champ ROBSS + FSV entre 2010 et 2027. On constate une remontée progressive du solde de la branche famille en territoire positif sous le coup du lent dégagement de la politique d’universalité qui la caractérisait sans totalement l’abandonner, mais aussi une remontée jusqu’en 2017 du solde de la branche vieillesse sous l’impact de la réforme des retraites de 2010, et la bonne tenue de la branche AT-MP sur l’ensemble de la période, tout comme la nouvelle branche autonomie depuis 2021. En revanche la branche maladie resterait constamment dégradée et dans une position stable voisine de -9/-10 milliards d’euros à compter de 2023. Par ailleurs malgré la réforme intervenue en 2023 la nouvelle réforme des retraites ne serait pas suffisante pour infléchir le déficit de la branche vieillesse qui dépasserait les -10 milliards en 2027 (après prise en compte des compensations de déficits par les autres collectivités publiques, cf. encadré méthodologique ci-dessous).

La présentation chiffrée est la suivante :

Milliard | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|

Solde Famille | 1,9 | 1,0 | 0,8 | 0,5 | 0,7 | 1,6 |

Solde AT-MP | 1,7 | 1,9 | 1,1 | 1,1 | 0,8 | 1,0 |

Solde Autonomie | 0,2 | -1,1 | 1,2 | 0,7 | 0,3 | 0,0 |

Solde Maladie | -21,0 | -9,4 | -8,5 | -9,4 | -9,1 | -9,0 |

Solde Vieillesse | -3,9 | -1,9 | -5,8 | -9,0 | -11,1 | -13,6 |

Solde ROBSS+FSV | -19,7 | -8,7 | -10,5 | -15,3 | -16,8 | -17,2 |

Source : LFSS 2024 publiée. (p) prévisionnel.

- La CNAV et la CNRACL dégradent le solde des régimes vieillesse de base jusqu’en 2027 :

Comme le relève le HCFiPS, « les dépenses de vieillesse en volume resteraient sur un rythme relativement élevé, et la hausse en valeur en 2024 serait poussée par le revalorisation de +5,3% au 1er janvier » traduisant l’inflation observé en 2023. Par ailleurs, si la trajectoire intègre « le relèvement progressif de l’âge d’ouverture des droits à 64 ans », les mesures d’accompagnement négociées (départs anticipés, revalorisation des petites pensions, mesures de renforcement de certains droits familiaux) seraient mises en œuvre rapidement alors que le relèvement de l’âge de départ à la retraite s’opère graduellement[8]. Il en résulterait donc que « les dépenses vieillesses continueraient de progresser sur un rythme proche de celui observé ces dernières années. » En 2027 le déficit des régimes vieillesses de base s’élèverait à -13,6 milliards d’euros partiellement compensé par un solde SFV positif de +2,8 milliards (là encore après prise en compte des compensations de déficits par les autres collectivités publiques, cf. encadré ci-dessous).

Comprendre cette évolution inquiétante des dépenses de vieillesse sur format ROBSS est complexifié dans la mesure où « il n’est pas possible de distinguer le seul régime général (CNAV) et la CNRACL [agents territoriaux et hospitaliers] dans ces prévisions, compte tenu des modifications organiques intervenues en 2022. » S’agissant de la CNRACL sa situation « paraît à ce titre préoccupante, avec des effectifs pensionnés qui progressent fortement alors que le nombre de cotisants stagne… » en conséquence son solde continue de se dégrader, passant de -2,5 milliards en 2023 à -3,7 milliards en 2024 et ce, « malgré la hausse plus importante des recettes attendues cette année (+4,4%), qui tiennent compte notamment de la hausse des cotisations patronales d’un point au 1er janvier 2024[9]. »

De son côté la CNAV suivant les projections tendancielles du rapport de la CCSS (commission des comptes de la sécurité sociale) de septembre 2023 afficherait un solde négatif également de -0,5 milliards en 2023 et de près de -3,3 milliards en 2024. Par ailleurs, la somme des déficits CNAV et CNRACL en 2023 et en 2024 « excède le déficit de l’ensemble des régimes vieillesse de base » témoignant que la plupart des autres régimes sont soit équilibrés (par la CNAV pour les régimes agricoles dans le cadre de l’intégration financière ou par l’Etat, les collectivités locales et les hôpitaux dans le cadre de subventions d’équilibre (régimes spéciaux)), soit excédentaires.

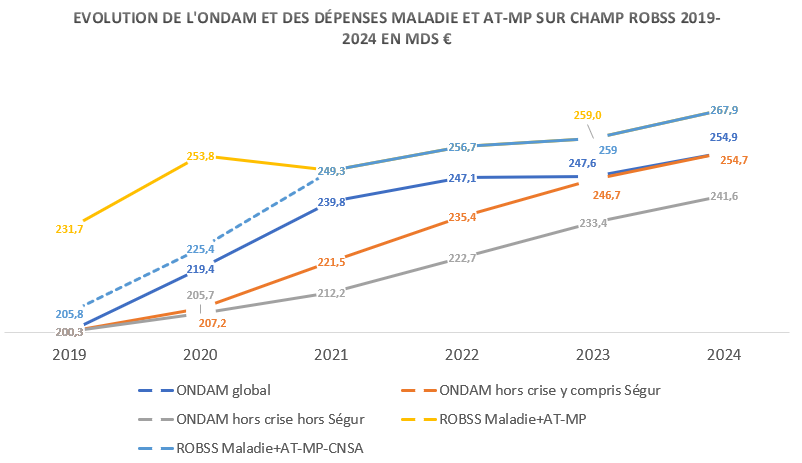

- Le déficit de l’assurance maladie toujours au-dessus de 9 milliards d’euros sauf en 2024 :

Le second poste de déficit par importance en 2027 mais le premier en 2024 serait constitué par l’assurance maladie. La branche maladie « connaîtrait une amélioration nette de son déficit en 2023 » se traduisant par un solde de -9,4 milliards contre -21 milliards en 2022 sous l’effet de la baisse des dépenses exceptionnelles de crises mais aussi via le transfert à la branche famille du coût des indemnités journalières liées au congé maternité post-natal soit +2 milliards. En 2024, le déficit ne s’améliorerait que de 1 milliard (-8,4 milliards), avant de remonter l’année suivante au même niveau qu’en 2022 (-9,4 milliards) pour ne plus baisser sous la barre des 9 milliards d’ici 2027, « le rythme des recettes n’étant que très légèrement supérieur à celui de l’ONDAM et ne permettant donc pas de stabiliser le solde. »

En effet l’ONDAM évoluerait en 2024 à hauteur de +2,9% et de +3,2% hors dépenses en lien avec la crise sanitaire. Sur le champ du régime général, la construction de l’ONDAM 2024 suppose une évolution naturelle des soins de ville de +4,3% à laquelle vient s’ajouter 1,6 milliards de mesures nouvelles en dépenses liées aux conventions à renégocier. Ces hausses seraient compensées par 2,2 milliards d’économies (dont 1,2 milliard de responsabilisation des assurés et de transfert de dépenses vers d’autres financeurs, ainsi que 1 milliard d’économies sur les produits de santé). Par ailleurs le financement des établissements de santé (hospitaliers et autres) augmenterait lui de +3,3% en 2024 (extension en année pleine des revalorisations salariales de 2023, et dépenses supplémentaires relatives à l’attractivité des métiers concernés +0,6 milliard). Des mesures miroirs d’économies de 0,6 milliard seraient également mises en place visant la rationalisation de l’offre de la structure de soins (alternatives à l’hospitalisation, virage ambulatoire etc.). Plus largement le rythme de l’ONDAM entre 2024 et 2027 s’établirait en moyenne à +2,9%/an donc 0,6 point au-dessus de son évolution observée entre 2010 et 2019 où il était en moyenne de +2,3%/an. On assiste donc à un effet cliquet dans la dépense d’assurance maladie post-crise sanitaire qui n’est jamais compensé sur l’ensemble de la trajectoire.

- La branche famille serait ponctionnée par des dépenses supplémentaires autonomes et importées pour permettre de financer l’ONDAM :

S’agissant de la branche famille, sous format ROBSS la situation bénéficiaire s’affaisserait continument entre 2022 et 2025, passant de +1,9 milliards d’euros à +0,5 milliards. Sur le seul régime général et sans prévision au-delà de 2024, l’excédent devrait diminuer entre 2022 et 2023, passant de +2,9 milliards à 1,9 milliards « sous l’effet du transfert du coût des indemnités journalières liées au congés maternité post-natal » - que l’on a vu comme une mesure d’économie sur la branche maladie, et « de la dynamique des dépenses en 2023 et 2024 résultant de l’inflation et de la revalorisation des prestations versées par la branche », puis au-delà la dégradation proviendrait des mesures nouvelles en matière de petite enfance et de la réforme du complément de mode de garde en 2025.

- La branche AT-MP « stabilisée » car ponctionnée par la branche vieillesse :

Pour limiter le déficit de la branche vieillesse, la branche AT-MP serait l’objet d’une bascule progressive de cotisations en faveur de la branche vieillesse, ainsi que « de prestations un peu plus dynamiques » à la faveur de dépenses supplémentaires liées à la réforme des retraites (prise en compte de la pénibilité et de l’usure professionnelles). Le solde de la branche baisserait de -0,5 milliard entre 2023 et 2024 à 1,1 milliard puis serait stabilisé en 2025 avant de baisser encore en 2026 de -0,3 milliard avant de remonter en 2027 à 1,6 milliard.

- La branche autonomie excédentaire en 2024 baisserait pour atteindre l’équilibre en 2027 :

En déficit à -1,1 milliards d’euros à la suite de mesures salariales ciblées pour augmenter l’attractivité du secteur, serait à nouveau en excédent en 2024 (1,2 milliards) à l’issue du transfert de 0,15 point de CSG en provenance du financement de la CADES[10][11] (soit +2,3 milliards). Mais ensuite les comptes excédentaires fondraient pour atteindre l’équilibre à horizon 2027. Cette évolution serait due aux mesures nouvelles décidées, soit la création de 50.000 postes en EHPAD, et de 50.000 solutions nouvelles (tournant domiciliaire), afin d’éviter la fuite en avant du « tout EHPAD ».

Une dégradation des déficits sous-jacents qui reconstitue rapidement la dette sociale

Au dernier pointage de septembre 2023, la CADES avait repris en 2022 pour 360 milliards d’euros de dette sociale et amorti pour 224 milliards d’euros, soit un différentiel de 136 milliards d’euros de dette reprise à amortir. Cette situation devrait s’arrêter à compter de 2025 lorsque la dette reprise atteindra les 390 milliards d’euros et que la dette amortie représentera environ 265 milliards (soit un encours à amortir de 125 milliards). Cela se traduira pour la CADES par des charges d’intérêts de 1,3 milliards d’euros en 2022, puis de 2,8 milliards en 2023, de 3,1 milliards en 2024 mais « qui devraient décroître vu l’absence de reprise de dette à partir de 2025, pour atteindre 2,3 milliards en 2027. » En 2023, la CADES porte encore 145 milliards d’euros de dettes à rembourser d’ici la fin 2033.

Mais comme l’évoque le directeur de la CADES, la « recharge » de 136 milliards de dette reprise lors du dernier transfert est l’ultime compte tenu des moyens alloués à l’institution. Fin 2023, la CADES ne pourra plus reprendre que 8,77 milliards de dette sociale supplémentaire, puisque 127 milliards d’euros l’auront été en 2023[12]. Il serait impossible à compter de la fin 2023 de procéder au-delà à des transferts supplémentaires notamment vis-à-vis du Conseil constitutionnelsans garantir un redressement des comptes de l’Assurance-maladie[13]. Cela représente Grosso modo le déficit ROBSS + FSV estimé pour 2023.

Mais comme le relève le HCFiPS « les reprises de dette prévues dans la loi ne portaient que sur ls déficits prévisionnels allant jusqu’en 2023. La reprise de déficit 2020 à 2023 s’effectuait dans la limite de 92 milliards d’euros. » Or le déficit prévisionnel des branches maladies et vieillesse sur cette période s’établirait à 95 milliards d’euros, soit à près de 3 milliards en sus. En tenant compte du FSV, « il resterait environ 5 milliards d’euros de dette non reprises au 1er janvier 2024. »

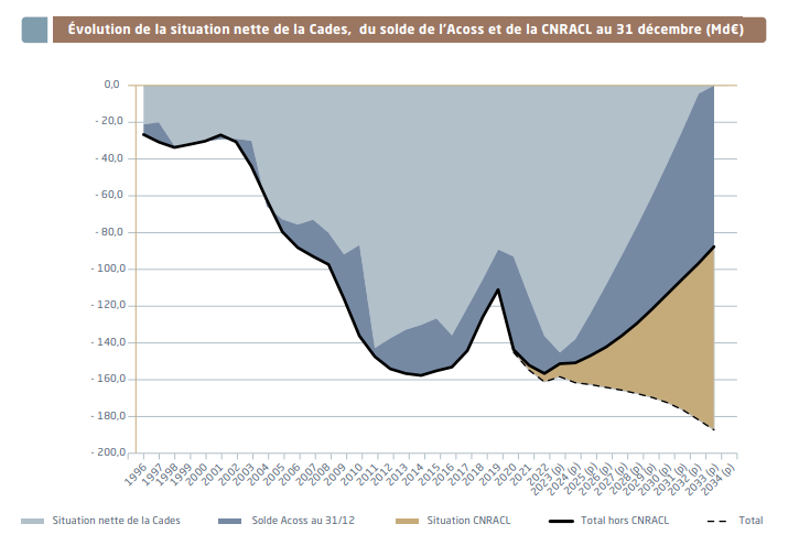

Il apparaît donc que « les déficits prévisionnels des régimes obligatoires de base entre 2024 et 2027 ne sont couverts par aucune reprise de dette à ce stade ». Cela représenterait près de 70 milliards d’euros sur format ROBSS pour les branches maladie et vieillesse et de 60 milliards seulement en soustrayant les excédents des autres branches à horizon 2027. L’amortissement de ces 70 milliards supplémentaires s’ils étaient finalement repris par la CADES supposerait d’allonger sa vie de 4 ans pour y mettre fin au plus tard en 2037. Cependant les déficits ne se réduisant pas au-delà de 2027 pour les années 2028 et suivante, l’endettement augmenterait en montant nominaux et pourrait dépasser en 2033 les 180 milliards d’euros portés par l’ACOSS, et la CNRACL (la dette de la CADES ayant été totalement amortie).

On vérifiera sur le graphique suivant le poids très important atteint à horizon 2033-2024 par les déficits cumulés de la CNRACL, représentant pratiquement 50% de la dette de concert avec l’ACOSS.

Conclusion

Indépendamment des biais des comptes publics qui sous-estiment largement la contribution effective des régimes sociaux aux déficits publics, les mesures documentées pour maîtriser l’évolution des comptes de la protection sociale sur champ ASSO ou ROBSS sont pour le moment très faiblement identifiées. Or dès 2025 il faudra dégager chaque année près de 6 milliards nets d’économies supplémentaires sur les dépenses sociales pour tenir la trajectoire actuelle. Or celle-ci ne prévoit pas de résorption suffisante du déficit sous-jacent du ROBSS à horizon 2027. Bien entendu on s’attend au-delà de l’excédent comptable de la CADES purement cosmétique, on s'attend à des excédents plus durables de l’UNEDIC et des régimes complémentaires (Agirc-Arrco etc.), mais ces derniers seront insuffisants en cas de retournement de conjoncture (solde de l’UNEDIC susceptible de se retourner et sa dette propre augmenter à nouveau, alors qu’elle était de 56,1 milliards fin 2023 et devrait baisser à 51,2 milliards en 2024, 43 ;4 milliards en 2025 et 32,4 milliards fin 2026[14]). Sans maîtrise puissante des déficits de l’assurance maladie et des économies substantielles sur les régimes de retraites, les déficits et la dette sociale vont augmenter d'ici 2027.

Précisions méthodologiques En réalité, la fiction comptable dont relèvent les comptes sociaux en France est beaucoup plus importante que suggérée pour l’avenir dans la note du HCFiPS. En effet, et comme pour le reste des documents publics (Note de bas de page : LFSS, LFI et documents annexes, rapports à la Commission des Comptes de la Sécurité Sociale, rapports annuels du COR, rapports de la Cour des Comptes sur la Sécurité Sociale, comptes annuels des administrations publiques dans les Comptes de la Nation et rapport annuel de la DREES sur les comptes de la protection sociale), la note du HCFiPS neutralise et ne compte dans le déficit de la Sécurité Sociale : -ni la subvention d’équilibre de l’Etat et de ses Opérateurs de l’ordre de 40 Md € par an au régime de sécurité sociale des retraites des pensions civiles et militaires des fonctionnaires de l’Etat au travers d’une sur-cotisation de 98 % (moyenne civile et militaire) des traitements contre 28 % pour les autres salariés français -ni la subvention d’équilibre des collectivités locales et des hôpitaux publics de l’ordre de 8 Md € par an au régime de sécurité sociale des retraites de leurs agents titulaires de la CNRACL (géré par la Caisse des Dépôts et Consignations) au travers d’une sur-cotisation de de 43 % des traitements contre 28 % pour les autres salariés français -ni les autres subventions de l’Etat aux caisses de retraites de 12 Md€ (régime spéciaux et compensations des exonérations ciblées de cotisations aux régimes de salariés privés) -ni les subventions des autres institutions de sécurité sociale de l’ordre de 14 Md€ (CNAF : 10 Md€ UNEDIC : 4 Md€ ) au régime général de retraites des salariés privés ( CNAV et AGIRC-ARRCO) Par construction, ces subventions sont une contribution directe de la protection sociale aux déficits publics consolidés transmis à l’Union Européenne De plus et malgré une discrète et nouvelle mention en note de bas de page 9 de la note du HCFiPS, l’intégration au solde des comptes sociaux de recettes fiscales de 16 Md€ à 20 Md€ gérées par la CADES ( CRDS et CCSG) et destinées à rembourser le principal des dettes garanties par l’Etat pour le financement des déficits sociaux passés ( voir ci-dessous), fausse aussi les comptes publiés d’autant, puisqu’elles ne financent pas des dépenses courantes de l’année . Comme l’ont montré les notes de la fondation IFRAP (références en bas de page ), le solde des administrations de sécurité sociale corrigé des conséquences de ces nombreux artifices légaux, loin d’être excédentaire de 0,4 % à 0,7 % du PIB au cours des années prochaines comme prévu dans les lois de programmation et comme commenté dans le rapport du HCFiPS , devrait en réalité apparaître en déficit d’environ -2% du PIB soit -50 Md€ chaque année ( chiffres définitifs 2022) après prise en compte des soldes des régimes excédentaires ( CNAF, UNEDIC et retraites complémentaires) Mais, malgré une description très partielle de la contribution des régimes sociaux aux déficits publics, la perspective tracée par le HCFiPS reste très négative. C’est cette trajectoire qui est commentée ci-dessus dans l’analyse qu’en fait la note du HCFiPS, dans le référentiel comptable et financier biaisé des documents publics, après subventions des autres administrations aux régimes sociaux. |

[1] Ce qui n’a pas un mince impact sur la présentation des comptes des administrations publiques, voir J-P Beaufret, S-F Servière Pour réduire les déficits publics, il faut d’abord accepter de dire d’où ils viennent, Fondation iFRAP, décembre 2023. Ainsi que Sandrine Gorreri, 21% des ressources de notre système de retraite sont de discrètes subventions, Fondation iFRAP, juin 2023, ainsi que Sandrine Gorreri, Oups, le gouvernement a oublié de supprimer le régime spécial des fonctionnaires, Fondation iFRAP, janvier 2023.

[2] Sur la CADES voir nos propres développements, S-F Servière, Laxisme ou discipline budgétaire : le cas de la CADES versus la Cour constitutionnelle allemande, Fondation iFRAP décembre 2023.

[3] Rapport du HCFiPS note de bas de page n°1.

[4] Les prévisions de l’Unedic tablent sur des excédents devraient se maintenir en 2023 et 2024, soit +4,6 et +5 milliard/an sous l’effet de la rendement de la réforme sur la durée d’indemnisation (gain en régime de croisière de 4,5 milliards/an).

[5] Les régimes complémentaires reflèteraient essentiellement la situation de l’Agirc-Arrco, qui affiche un excédent de +8,5 milliards en 2023 (résultat financier de 4,7 milliards + un résultat technique de 3,8 milliards) ainsi que 68 milliards de réserves fin 2022. Un résultat de l’accord de 2015 (hausse du taux de cotisation + coefficients de solidarité (bonus/malus), contributions spécifiques et sous-indexation en 2020 et 2021. La situation serait toutefois nettement mois favorable en 2023 et 2024 à cause de la revalorisation de novembre 2023 de 4,9% et de l’accord national interprofessionnel du 5 octobre 2023 prévoyant la suspension du malus pour les nouveaux retraités à compter du 1er décembre 2023 puis sa suppression au 1er avril 2024 pour l’ensemble des assurés. Les dernières données pour les autres régimes significatifs que sont le régime des artisans-commerçants et l’IRCANTEC affichaient en 2022 des soldes excédentaires respectivement de +0,6 milliard et de +0,7 milliard.

[6] En effet désormais le régime général est « noyé » dans le ROBSS, ainsi que la CNRACL ce qui occasionne un certain nombre de problèmes d’imputation des déficits. Voir infra.

[7] Sur la partie destinée à financer les allègements généraux de cotisation chômage.

[8] Le rapport sur les objectifs et les effets du projet de réforme des retraites de janvier 2023 affiche que la réforme améliorerait de 5,6 milliards fin 2027 le solde des régimes vieillesse de base.

[9] Le HCFiPS table par ailleurs sur un déficit durable de la CNRACL dans la mesure où « les projections du COR intégrant les effets de la réforme des retraites, montrent que dans le meilleur des cas, le solde de la CNRACL continuerait de se creuser au moins pendant 10 ans, pour se situer entre -0,3% et -0,4% du PIB. »

[10] Voir PLACSS, REPSS 2022 p.9 https://evaluation.securite-sociale.fr/files/live/sites/Repss/files/M%C3%A9diath%C3%A8que/Financement/PLACSS_REPSS%202022_Financement.pdf#page=9

[11] Par ailleurs, la CADES verrait également son financement diminuer de 0,7 milliards supplémentaires à compter de 2025 (s’additionnant à la baisse de CSG de 2,3 milliards) par diminution du versement du FRR.

[12]https://www.senat.fr/rap/l23-084-1/l23-084-127.html

[13]https://www.europe1.fr/societe/securite-sociale-letat-mis-en-garde-sur-les-deficits-a-venir-4219624

[14] https://www.unedic.org/storage/uploads/2023/10/03/Trajectoire-financire-Assurance-chmage-2023-2026---22-septembre-2023_uid_651bd24bd3c3d.pdf