Situation financière de la France : une mansuétude étonnante de la commission européenne

Dans le cadre du Semestre budgétaire européen, la commission européenne vient de publier ses opinions d’automne s’agissant des pays de la zone euro (Draft budgetary plans 2026). S’agissant de la France, qui se trouve par ailleurs en procédure pour déficit excessif, la mansuétude de la commission européenne peut étonner tant la situation budgétaire pour l’adoption des textes financiers pour 2026 (PLF/PLFSS) est confuse. L’attitude de la commission consiste vis-à-vis de la France à se positionner uniquement par rapport à la trajectoire des finances publiques contenue dans les documents budgétaires transmis (le Draft budgetary plan – soit un document très proche du RESF 2026) et non sur le degré de crédibilité de leur mise en œuvre effective. « En conclusion, selon les prévisions économies de l’automne 2025 de la Commission, qui intègrent le projet de plan budgétaire [de la France ndlr], la croissance des dépenses nettes [primaires] de la France en 2026 respecte les taux de croissance maximaux recommandés par le Conseil, tant en rythme annuel qu’en cumul. (…) Cette évaluation reste toutefois entourée d’une incertitude considérable au regard des discussions parlementaires en cours ». Cette approche a de quoi étonner… la Commission adopterait-elle une approche plus géopolitique qu’économique en la circonstance ?

Une lecture « formaliste » de la situation budgétaire française

Désormais dans le cadre du PSC (Pacte de stabilité et de croissance) rénové[1], les anciens critères jusque-là cruciaux d’effort structurel et de désendettement, renforcés dans le cadre du Two Pack et du Six Pack, font désormais place à une lecture centrée sur la trajectoire des dépenses primaires (hors intérêts de la dette), excluant les dépenses conjoncturelles constituées par les « stabilisateurs automatiques » (dépenses d’assurance chômage), mais aussi les dépenses financées sur fonds européens, ainsi que les dépenses exceptionnelles et temporaires. Compte désormais ce que l’on peut appeler l’effort structurel primaire[2].

Les pays placés en procédure de déficit excessif comme la France[3] sont des pays qui en 2023 (date de référence) avaient un endettement dépassant 60% du PIB, dont le déficit était supérieur à 0,5% et dont la trajectoire d’évolution des dépenses publiques inscrites dans le plan budgétaire sur un an n’est pas respectée. C’est le cas si l’écart sur un an par rapport à cette trajectoire dépasse 0,3% du PIB ou si le cumul des écarts dépasse 0,6% du PIB. Deux règles se combinent alors :

L’ouverture de la procédure pour déficit supérieur à 3 % du PIB oblige l’Etat membre à respecter la trajectoire transmise par la Commission européenne de retour dans le volet correctif du Pacte. Une contrainte supplémentaire s’y ajoute, le déficit structurel doit se réduire de 0,5 point de PIB par an tant que le déficit public reste supérieur à 3 % du PIB. Retour aux mesures antérieures ? Pas tout à fait car pendant une période transitoire s’étendant entre 2025 et 2027 le calcul du déficit structurel exclut les charges d’intérêt supplémentaires enregistrées au cours de ces années. La cible d’ajustement revient donc à un effort « semi-primaire » pendant cette période de transition, qui doit représenter au minimum 0,4 point de PIB/an.

L’ouverture de la procédure pour dette supérieure à 60 % du PIB impose que l’évolution des dépenses publiques primaires nettes (voir supra) respectent la trajectoire du plan budgétaire prévu dans le volet préventif du pacte, auquel s’associe un compte des écarts à cette règle et un ajustement de celle-ci en retour pour lui permettre d’atteindre les objectifs à moyen terme (un déficit structurel inférieur à 1,5 % du PIB en fin de période d’ajustement).

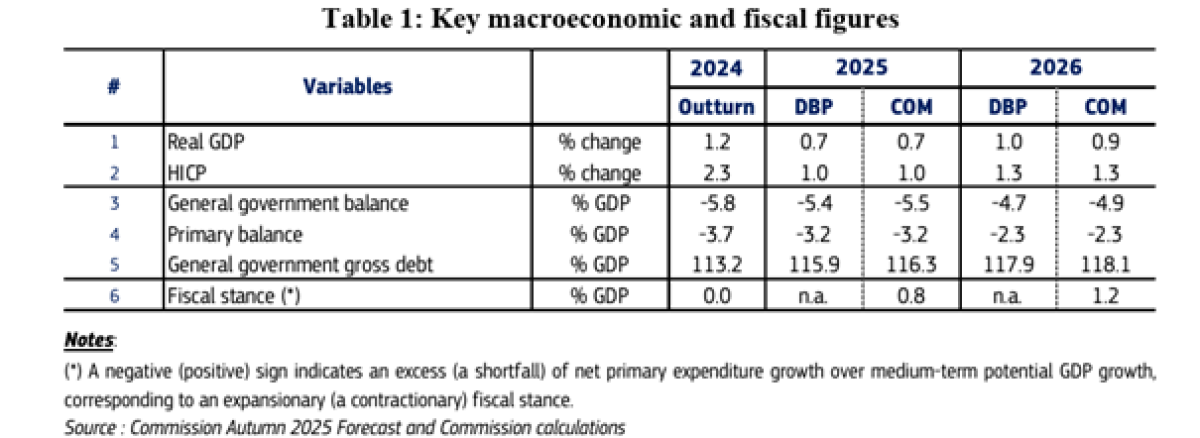

Concrètement pour la France, les fondamentaux publiés par la Commission sont les suivants :

Un déficit public atteignant -5,8 % du PIB en 2024 et -5,5 % du PIB en 2025 (contre -5,4 % dans le cadre du DBP français), puis pour 2026 un déficit de -4,9 % (soit un écart de -0,2 pt par rapport à la prévision française), soit des ajustements respectifs de +0,5 point de PIB entre 2024 et 2025 et de +0,6 point de PIB entre 2026 et 2025.

L’effet sur le déficit primaire serait de même grandeur entre 2025 et 2024, soit -0,5 point, mais de +0,9 point entre 2025 et 2026. Les dépenses primaires baisseraient alors (Fiscal stance) de 0,8 % point de PIB entre 2024 et 2025 et même de 1,2 point de PIB entre 2025 et 2026.

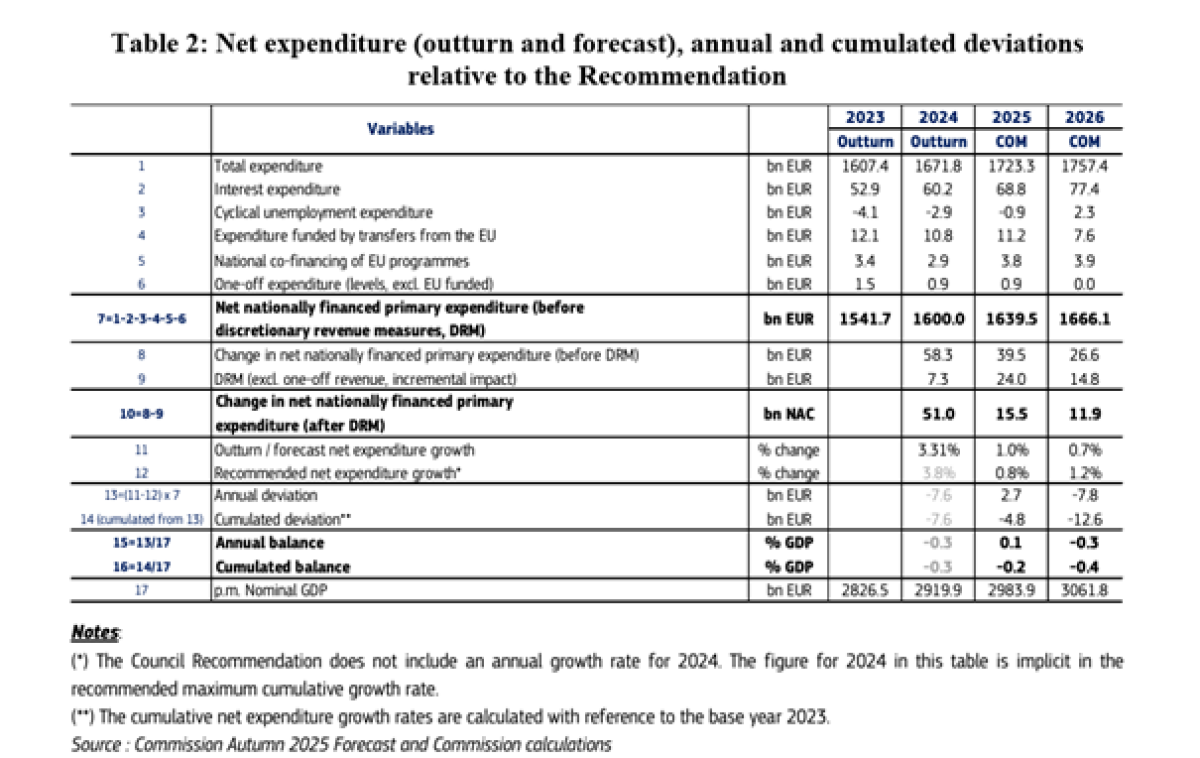

Le second tableau livre la clé de passage entre les dépenses totales (y compris crédits d’impôts) et les dépenses nettes primaires (après prise en compte des mesures discrétionnaires en prélèvements obligatoires[4]). Elles montrent une évolution nette de +15,5 Mds€ entre 2025 et 2024 puis de +11,9 Mds€ entre 2025 et 2026, soit un ralentissement des dépenses sous norme qui passeraient de +3,31 % en 2024 à +1 % en 2025 puis à +0,7 % en 2026. Le ralentissement observé en 2024 a été plus important que celui recommandé en 2024 (+3,31 % contre +3,8 % soit un écart de -0,49 point), dynamique qui s’inverserait en 2025 (+1,0 % contre +0,8 %, écart de +0,2 point), puis qui redeviendrait à nouveau favorable en 2026 (+0,7 % contre +1,2 % recommandé soit un écart de -0,5 point). Exprimés en points de PIB et non plus en pourcentage d’évolution de la dépense, les écarts annuels par rapport à l’année précédentes ressortent à -0,3 point de PIB (économies) en 2024 par rapport à 2023, suivit par +0,1 point de PIB (sur-dépenses) en 2025, -0,3 point de PIB en 2026. Soit un solde des écarts cumulés en 2026 de -0,4 point de PIB.

En conséquence « la dépense nette de la France projetée par la commission est de +5,1 % en 2026 [par rapport à 2023] ce qui reste en dessous du maximum de croissance cumulée de +5,8 % recommandé par le Conseil ».

Qui peut croire cependant que l’ensemble de ces prévisions se réaliseront dans le contexte actuel. Non seulement l’exécution 2025 qui apparaît pour le moment dans les clous au niveau du solde public (-5,4 % anticipé) pourrait pourrai déraper davantage du côté de la norme de dépense car cette performance est pour le moment acquise grâce à une meilleure performance qu’attendue en matière de prélèvements obligatoires (+1,4 Mds€), mais moindre côté dépenses (+2 Mds€). Par ailleurs, les incertitudes les plus importantes règnent quant à la trajectoire des finances publiques en 2026. L’adoption d’une loi spéciale permettrait d’assurer un certain contrôle des dépenses de l’Etat, mais pas de ses dépenses de guichet (minima sociaux), ni d’endiguer la hausse des dépenses de sécurité sociale (les crédits sont évaluatifs en dehors des mesures d’économies qui ne seraient pas au rendez-vous). La commission se borne donc à une lecture littérale des textes européens pour ne pas charger la France et renvoie à son contrôle de printemps pour évaluer ce que devrait contenir le rapport d’avancement annuel (RAA) qui sera publié en avril et qui actualisera la trajectoire des finances publiques du pays (PSMT). Elle semble en tout cas de ne pas se formaliser outre-mesure de la suspension de la réforme des retraites, seule réforme structurelle adoptée par la France depuis 2022.

Une copie budgétaire remaniée en tous sens…Le PLFSS initial prévoyait un déficit de 17,5 Mds€ de la sécurité sociale. La copie transmise au Sénat a tout d’abord aggravé le déficit de 7 Mds€ à 24,3 Mds€. En effet, les députés en 1ère lecture ont réduit les mesures d’économies en dépenses de 3,8 Mds€ et les recettes supplémentaires de 4,8 Mds€, dont pour les 1ère la suspension de la réforme des retraites et pour les secondes la taxe sur les complémentaires santé qui devait rapporter près de 1 Md€. Au Sénat, les débats viennent d’accoucher d’un PLFSS amendé affichant un déficit de la sécurité sociale de 17,6 Mds€ soit un montant très proche de la version d’origine à raison d’économies supplémentaires trouvées et d’un rétablissement des recettes, mais celui-ci atteindrait près de 22,2 Mds€ en 2029 contre 17,9 Mds€ dans la version initiale du Gouvernement, car le Sénat a abandonné toute sous-indexation des retraites à partir de 2027 tout en rétablissant la réforme des retraites. La CMP (commission mixte paritaire) réunie le 27 novembre 2025 n’ayant pas été conclusive, le PLFSS repart désormais en seconde lecture devant l’Assemblée nationale, même si la règle de l’entonnoir s’appliquera ensuite[5] (art.104 du règlement de l’A.N. et 59 ter de celui du Sénat). S’agissant du PLF 2026, la situation est encore plus confuse dans la mesure où l’Assemblée nationale a rejeté la première partie consacrée aux recettes, ce qui permet au Sénat de repartir de la copie d’origine du Gouvernement. Dans sa forme préalable au vote des députés sur l’ensemble du texte, les recettes supplémentaires votées atteignaient 29,8 Mds€, améliorant le solde budgétaire de l’Etat d’autant. Le déficit public aurait été ramené de -4,7 % à -4,1 %. Toutefois, en excluant les taxes jugées inconventionnelles ou inconstitutionnelles (sur les multinationales, les rachats d’actions et les superdividendes), le solde public aurait au contraire plongé à -5,3 %. |

Comment la France devient de plus en plus le passager clandestin de la zone euro

Un article récent publié par Le Monde met en exergue[6] le fait que l’euro a créé un mécanisme implicite protégeant la France des sanctions immédiates des marchés, alors même que le pays est toujours chroniquement déficitaire car se refusant toujours à baisser structurellement ses dépenses. Sans monnaie unique, la France aurait pu être attaquée par les marchés comme en 2024 alors que son déficit public atteignait 6 % du PIB et sa dette dépassait les 110 %. Mais le soutien accordé par la Banque centrale européenne à l’euro mutualise de fait les risques au sein de la zone, ce qui atténue ces pressions. Comme l’évoque Stéphane Lauer, « Grâce à la monnaie unique, nous pouvons finalement dépenser plus que les autres pays en travaillant collectivement moins qu’eux ».

Or, cette configuration est particulièrement nocive pour les forces politiques engagées dans une séquence « parlementariste » de la Vème République. En effet, l’euro agit comme un sédatif qui éloigne la douleur – atténuant la perception de l’extrême gravité budgétaire de la situation. Les acteurs politiques sont alors tentés de différer les ajustements indispensables, débouchant sur une accumulation incrémentale des vulnérabilités. Faute de pouvoir dévaluer, la France ne peut pas corriger par sa politique monétaire ses déficits via notamment une relance de ses exportations ou une politique inflationniste lui permettant de faire fléchir en volume le montant de sa dette. Le pays rentre alors dans un cercle vicieux où les déficits permanents sont alimentés par une productivité stagnante et une croissance anémique.

Mais l’euro n’est pas le seul fautif, la position extérieure de la France est également paradoxale aboutissant à offrir au pays une sorte de « privilège exorbitant » qui lui est propre. C’est la thèse de deux économistes du CEPII, Laurence Nayman et Vincent Vicard[7]. Les deux auteurs mettent en évidence que malgré une position nette extérieure débitrice de -670 Mds€ en 2024 (soit 22,9 % du PIB), la France génère un solde positif des revenus nets d’investissement. Ce paradoxe résulte de la structure asymétrique des flux de capitaux croisés entre la France et le reste du monde. Ainsi le passif extérieur est dominé par des investissements de portefeuille (titres de dette publique détenus par des étrangers, pour 1.073 Mds€) qui rapportent peu aux créanciers de la France (rendement moyen de 2,4 %), tandis que l’actif est porté par les investissements directs étrangers (IDE) des multinationales françaises à l’étranger (568 Mds€), avec un rendement apparent de 6 % en moyenne générant un excédent net de +76 Mds€ de revenus.

Ainsi, la France se crée un « privilège exorbitant » lui permettant de financer sa consommation et ses déficits publics par un endettement extérieur bon marché, tout en récoltant des revenus substantiels de ses investissements productifs réalisés hors de France. Au passage, on remarquera que cette configuration n’est sans doute pas pour rien dans la désindustrialisation du territoire national. Il en résulte un solde courant proche de l’équilibre et même excédentaire (+0,5 % du PIB en 2024) qui masque en réalité un déficit commercial structurel (déficit des biens compensés par l’excédent des services et des revenus d’investissement). La désindustrialisation résulte du fait que les multinationales françaises (Total Energies, LVMH, Sanofi etc.) choisissent d’investir à l’étranger pour capter des rendements plus élevés que ceux qu’ils pourraient réaliser sur le territoire national (coût du capital, poids de la fiscalité, complexités administratives etc…). Ce circuit érode la base industrielle, affaiblit les capacités d’exportations manufacturières et contribue au creusement du chômage structurel, tout en rendant la France plus dépendante des importations.

La France se retrouve donc prise dans un dilemme profond qui étrangle ses finances publiques dans une tenaille structurelle qui n’incite pas à leur rétablissement. D’une part, l’euro impose une rigidité monétaire qui empêche toute correction rapide des déséquilibres, puisque la France ne peut ni dévaluer pour relancer sa compétitivité ni monétiser massivement sa dette. En contrepartie, les faibles variations de spread avec l’Allemagne malgré l’état dégradé de ses finances publiques n’incitent pas les décideurs publics à réaliser les corrections budgétaires nécessaires pour réduire son endettement, quelle que soit la position du pays dans le cycle économique (d’où l’existence d'un keynésianisme hémiplégique). Les spreads obligataires restent contenus par la BCE, sans correction immédiate des marchés, contrairement à la discipline que l’émission de la dette publique sur les marchés laissait présager. Les déficits s’accumulent donc sans correction majeure sur fond de fiscalité élevée, ce qui aboutit à une croissance molle, une dette difficilement soutenable à long terme, et restreint les capacités à investir dans la réindustrialisation.

Par ailleurs le privilège de la balance des paiements, porté par les IDE, offre un coussin financier mais aggrave le mal. Les IDE génèrent des revenus qui compensent partiellement les déficits, permettant à l’Etat de maintenir un endettement extérieur sans explosion des coûts – et donc sans intervention rapide du FMI. Mais ce privilège pousse à la délocalisation des activités et des capitaux, creuse le déficit commercial par internationalisation des chaînes de valeur. Les finances publiques sont ainsi piégées parce qu’un flux de revenus extérieurs masque les faiblesses tout en entravant progressivement la capacité à reconstruire une industrie domestique performante. Il en résulte donc une perte progressive, incrémentale de souveraineté économique, que la France accepte d’autant plus qu’elle parvient à tordre les règles budgétaires communes de la zone euro en sa faveur (effet de bienveillance et de too big to fail). Le décrochage du pays intervient cependant inéluctablement, se traduisant par des pertes de capacités de production et de croissance… rendant encore plus onéreux tout ajustement soutenu et durable des comptes publics. Dans l’urgence, l’ajustement par la hausse des prélèvements obligatoires est toujours préférée à celle reposant sur une baisse des dépenses.

Conclusion

L’apparent formalisme de l’avis rendu par la Commission européenne sur le programme budgétaire de la France – constatant que les limites imposées par les règles maastrichiennes rénovées ne sont pas enfreintes peut surprendre tant les discussions budgétaires en cours semblent éloigner la perspective d’une tenue du solde public à -4,7 % du PIB comme prévu dans le cadre du Rapport d’avancement annuel du PSMT. Cette attitude attentiste cache mal un risque de mauvaises surprises en avril, si la discussion budgétaire ne parvient pas in fine à déboucher sur le vote d’une une loi de finances 2026 en bonne et due forme (qu’importe qu’une loi spéciale permette d’expédier les affaires courantes début 2026). Malheureusement en l’état des règles budgétaires européennes, une insuffisance de baisse des dépenses publiques sous normes (dépenses primaires nettes (cad ajustées voir supra)) peut être compensée par une hausse discrétionnaire de fiscalité – d’où les récents débats autour de la création d’un impôt[8] ou d’un emprunt forcé sur les plus fortunés[9].

Cette approche démontre la difficulté politique française de s’attaquer à un ajustement budgétaire basé principalement sur une baisse des dépenses. L’environnement monétaire (sédation de l’euro) et la balance des paiements (privilège exorbitant de la France) y contribuent, ce qui ne poussent pas les responsables politiques à agir. Il se met alors en place un mécanisme de type « étrangleur ottoman »… qui encourage la fuite de capitaux vers l’extérieur, la désindustrialisation, et affaiblit progressivement la croissance, rendant à son tour l’assainissement des finances publiques de plus en plus difficile.

[1] Décision du Conseil, 21 décembre 2023, https://www.consilium.europa.eu/fr/press/press-releases/2023/12/21/economic-governance-review-council-agrees-on-reform-of-fiscal-rules/

[2] Voir François Ecalle, Fiche n°17 de l’Encyclopédie des finances publiques, 18/01/204, Fipeco, https://www.fipeco.fr/fiche/Les-nouvelles-r%C3%A8gles-budg%C3%A9taires-europ%C3%A9ennes

[3] Sur l’argutie autour de la notion de sortie de cette procédure, qui en réalité n’est qu’une absence de demandes de mesures correctrices additionnelles, en juin 2025, voir notre note : https://www.ifrap.org/budget-et-fiscalite/la-france-est-elle-sortie-debut-juin-de-la-procedure-pour-deficit-excessif-eh-bien-non

[4] Les mesures discrétionnaires en prélèvements obligatoires autorisant à augmenter symétriquement les dépenses publiques d’un montant équivalent. Ce qui introduit des incertitudes supplémentaires s’agissant de leur rendement pour l’application de la règle de gage.

[5] Toutefois ne peuvent être discutés que les amendements non adoptés conformes (c’est-à-dire modifiés ou supprimés par l’une des deux assemblées), ce qui en l’état actuel du texte reste large.

[6] Stéphane Lauer, L’euro constitue un sédatif puissant face à la dérive budgétaire de la France, Le Monde, 24/11/2025 https://www.lemonde.fr/idees/article/2025/11/24/l-euro-constitue-un-sedatif-puissant-face-a-la-derive-budgetaire-de-la-france_6654590_3232.html

[7] https://www.cepii.fr/blog/fr/post.asp?IDcommunique=1138, voir également La France, très endettée auprès du reste du monde et pourtant bénéficiaire, explication d’un paradoxe, La Grande Conversation, 21/11/2025.

[8] https://www.bfmtv.com/economie/economie-social/finances-publiques/un-outil-utilise-en-periode-de-guerre-et-de-crise-c-est-quoi-cet-emprunt-force-que-les-contribuables-seraient-obliges-de-contracter-pour-aider-l-etat-a-se-desendetter_AV-202511260544.html

[9] https://www.lemonde.fr/politique/article/2025/11/26/budget-le-gouvernement-rejette-la-piste-d-un-emprunt-force_6654954_823448.html