Retraites : il faudra encore réformer

La ministre des Affaires sociales a annoncé la semaine dernière que le déficit de l’assurance retraite, c’est-à-dire, le régime de base de retraite des salariés du secteur privé, a atteint 0,3 milliard d’euros en 2015 : « Le solde de la branche vieillesse, dont le déficit est quatre fois inférieur à celui de l'année précédente, se situe désormais à un niveau très proche de l'équilibre, pour la première fois depuis 2004 ». De quoi se réjouir effectivement pour les retraites de base des salariés du secteur privé, la ministre soulignant que l’on est presque revenu à un niveau d'avant crise.

Cette bonne nouvelle doit être tempérée par plusieurs observations :

Tout d’abord, cette amélioration est due à l’augmentation des taux de cotisations votée dans le cadre de la réforme de 2014. L’augmentation est de 0,6 pt entre 2014 et 2017. On retrouve d’ailleurs une augmentation du taux de cotisation en 2015 dans les régimes de retraite complémentaires ARRCO-AGIRC. Comme l’explique le COR cité dans le rapport dans le cadre du PLFSS fait par le sénateur Gérard Roche : « entre 2003 et 2010, c’est l’augmentation des prélèvements obligatoires qui a le plus contribué à la couverture du besoin de financement lié au vieillissement ; en effet, les mesures de report sur l’âge ont toutes été compensées par la mise en place du dispositif de retraite anticipée pour carrière longue ».

Par ailleurs la ministre ne dit rien de la situation des régimes spéciaux : or la contribution de l’Etat au CAS Pension continue d’augmenter (de 40 milliards en 2015 à 42,7 milliards en 2017) et les crédits de la mission « régimes sociaux de retraites » qui retrace les subventions d'équilibre versées par l'État à la SNCF, RATP principalement et quelques autres petits régimes (marins, mineurs, SEITA, ORTF, …) devraient rester stables à 6,4 milliards entre 2015 et 2017.

En plus de l’augmentation du taux de cotisation c’est la mesure du report de l’âge légal votée dans le cadre de la réforme Woerth des retraites de 2010 qui porte également ses fruits. Cette mesure porte progressivement de 60 à 62 ans en 2018 l’âge de départ. Une mesure qui reporte un certain nombre de départs à la retraite

De l’avis de tous les observateurs, on va donc être confronté à un phénomène de décompression en 2018 : l’arrêt du report de l’âge et l’arrêt de la hausse des cotisations, avec à la clé un redémarrage des déficits. L'augmentation de la durée d'assurance nécessaire pour toucher une retraite à taux plein votée dans le cadre de la réforme Touraine de 2014 ne devant rentrer en jeu qu’en 2020.

Peut-on dire pour autant que ce n’est qu’un mauvais moment à passer ?

Et bien non. Tout d’abord, à côté des résultats plutôt meilleurs de la CNAV, il faut souligner le déficit du Fonds de solidarité vieillesse (FSV) qui passe à 3,9 milliards d’euros en 2015. Il faut rappeler que le FSV finance les allocations du minimum vieillesse aux personnes âgées, les majorations de pensions pour enfants et pour conjoint à charge, servies par le régime général (CNAV), le régime agricole (MSA) et le régime des indépendants (RSI), la prise en charge forfaitaire des cotisations de retraite, au titre de la validation gratuite des périodes non travaillées, en cas de chômage, pour le régime général et pour les salariés agricoles. Or comme le chômage persiste, les charges du FSV ne peuvent pas diminuer dans un avenir proche. S’ajoute à cela que la réforme de 2014 a étendu la prise en charge de validation gratuite de trimestres au titre des contrats d’apprentissage, de stages de formation professionnelle.

Par ailleurs, comme le souligne le rapport du député Dominique Lefebvre dans le cadre du PLFSS 2016, « de façon moins intuitive, d’autres mesures peuvent venir augmenter les charges du FSV comme le recul de l’âge de départ à la retraite ou l’augmentation des taux de cotisation qui provoquent un renchérissement des dépenses du FSV au titre de la prise en charge des périodes validées gratuitement ». Les perspectives pour le FSV devraient donc rester négatives avec un ralentissement pour 2018-2019 (-3 milliards d’euros) sous l’hypothèse d’une amélioration du chômage.

Un constat qui met à mal le cliché selon lequel c’est le système par capitalisation qui serait le plus impacté par les crises économiques. On le voit, en France, notre système par répartition souffre aussi.

Mais cette situation financière de court terme ne devrait pas non plus s’équilibrer à moyen terme. Les effets du baby boom ne devraient s’estomper qu’à partir de 2035. Et notre pays part de loin, le poids des retraites dans le PIB est de près de 14%, en 3e position derrière l’Italie et la Grèce. Si nous voulons revenir à l’équilibre, les efforts à accomplir sont d’autant plus importants. Les données publiées par le COR montrent que le système de retraites ne pourra être durablement à l’équilibre que si notre économie arrive à générer des gains de productivité annuels supérieurs à 1,8% et à diminuer le taux de chômage à hauteur de 4,5%. Des hypothèses qui sont de l’avis de tous peu réalistes et qui doivent poser la question de nouvelles réformes de fond.

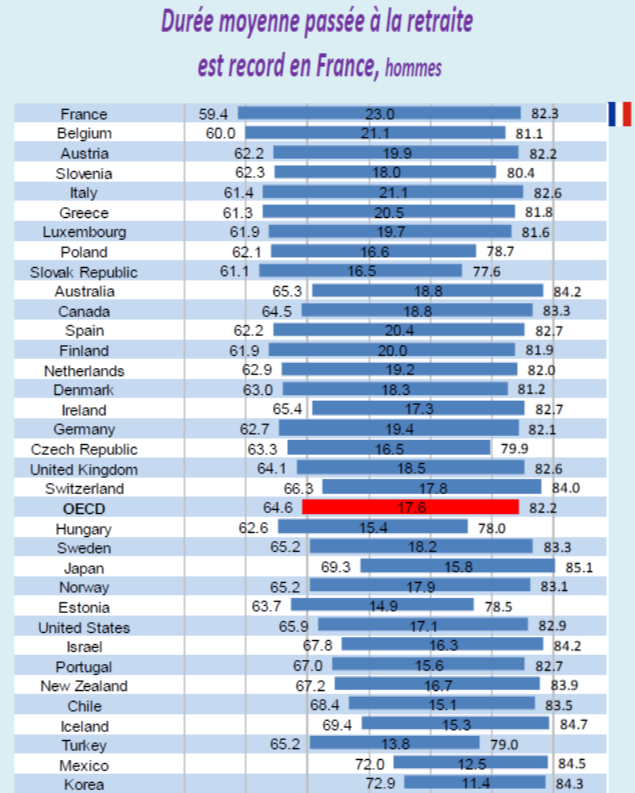

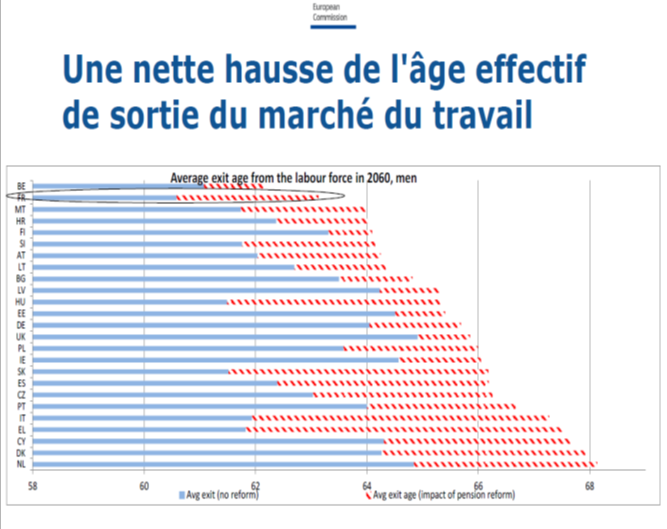

Dans les documents qu’ils ont publiés récemment l’OCDE et la Commission européenne ont pointé du doigt la faiblesse de la France.Dans deux documents repris sur le site du COR, et reproduits ci-dessous, on voit d’une part, que l’âge moyen de départ à la retraite et l’espérance de vie, placent la France en tête de la durée passée en retraite, soit 23 ans en moyenne pour un homme. Et d’autre part, l’impact des réformes ne modifie pas suffisamment ces données pour remettre la France dans la moyenne européenne.

La France ne pourra pas faire l’économie d’une nouvelle réforme des retraites. Au-delà des aspects de gouvernance et de simplification et d’équité qui sont attendus par tous les Français (régime unique), il faudra remonter l’âge légal de départ à la retraite en lien avec les gains d’espérance de vie. La Fondation iFRAP propose de remonter cet âge à 67 ans en 2030.