Raboter les dons aux associations ou les subventions

Lors de la discussion budgétaire de la loi de finances pour 2012, le rapporteur général du Budget de l'Assemblée Nationale, Gilles Carrez, a proposé, à la stupeur générale, un coup de rabot sur les dons aux associations. Cet amendement, qui a été finalement rejeté, proposait de passer de 66% à 59% la déductibilité sur l'impôt sur le revenu des dons effectués par des personnes physiques [1]. L'idée est étonnante dans la mesure où la niche relative aux dons des particuliers présente seulement un coût brut pour l'État de 1,1 milliard, et de 500 millions d'euros pour celle relative aux entreprises alors que l'État, les collectivités locales et la Sécurité sociale subventionnent pour plus de 30 milliards les associations tous les ans. Les économies ne seraient-elles pas plus importantes sur les subventions souvent peu contrôlées plutôt que sur les maigres dons des particuliers ?

Économiser quelques millions d'euros sur les 2,9 milliards d'euros de dons tandis que le secteur public finance en subventions directes les associations à hauteur de plus de 30 milliards d'euros par an (État : 7 milliards, Collectivités : 16,1, Organismes sociaux : 4,1) pour un budget global de 59,4 milliards d'euros par an est-il raisonnable ? Tandis que les subventions ne cessent d'augmenter, les dons aux associations ont baissé depuis 1995 de 3,4 milliards à 2,9 milliards d'euros par an en dépit des réformes fiscales favorables aux dons charitables de 1996, 2003 et 2006 [2].

Cette tentative de raboter les dons est pourtant significative d'une tendance très administrative qui veut que l'on préfère supprimer les dons qui vont à des associations plébiscitées par les Français, plutôt que de supprimer des subventions aux associations ultra-financées par l'argent public. Il faut dire que nos organismes publics ont pour usage de se servir des associations comme de véhicules juridiques commodes financés quasiment à 100% par les deniers publics pour « externaliser » des emplois publics qui n'apparaissent pas dans leurs comptes. Un phénomène d'ailleurs amplifié sous le poids de la décentralisation : en effet, un déplacement sensible s'est réalisé entre-temps de l'État vers les collectivités locales [3]. En 1995 [4], l'État contribuait aux budgets associatifs à hauteur de 10,2 milliards d'euros et les collectivités locales à hauteur de 5,6 milliards d'euros ; en 1999 l'État n'était plus qu'à 6,98 milliards, contre 12,92 milliards pour le bloc local, et en 2005 7,3 milliards contre 16,4 milliards. Le basculement État/Territoires est donc achevé [5] avec une enveloppe globale en 2005 de 30,4 milliards d'euros.

-

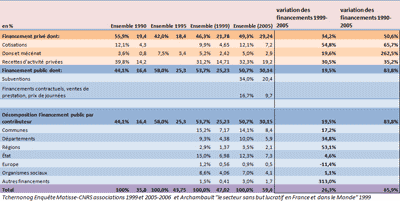

- Évolution du financement des associations, 1990-2005

En parallèle, les financements publics ont explosé avant d'entamer un très lent reflux (de 58% en 1995 à 50,7% en 2005). Pour les années 1990-1995, les auteurs mettaient en avant le rôle « d'amortisseur » social du tissu associatif : « sur la période en cause, seul l'emploi dans les services relationnels marchands et non marchands augmente alors qu'il régresse partout ailleurs. […] Sur les 157.000 emplois créés entre 1990 et 1995, près de la moitié viennent de l'action sociale et un sixième du domaine de la culture, des sports et des loisirs. [6] » Depuis, le mouvement ne s'est absolument pas démenti et s'est même consolidé, si bien que les emplois « précaires » de 1995 sont devenus des emplois parapublics « durs » en 2005 et même 2008 (voir tableau), offrant une croissance spontanée sur la période de 47% avec un effectif salarié de 1,77 million de personnes pour 1,4 million d'ETP (équivalents temps pleins travaillés) en 2008.

| Économie sociale et solidaire | Associations | |||||

|---|---|---|---|---|---|---|

| 2006/2008 | 1995 | 1999 | 2006 | 2008 | variation 2006/2008 en % | variation 1995/2008 en % |

| Établissements employeurs | 110.000 | 145.000 | 173.533 | 181.732 | 4,72% | 65,21% |

| Effectifs salariés au 31/12 | 1.200.000 | 1.330.516 | 1.675.612 | 1.768.168 | 5,52% | 47,35% |

| ETP | 975.000 | 1.358.304 | 1.434.147 | 5,58% | 47,09% | |

On voit bien dans le tableau ci-dessous que le mouvement ces dernières années est à la croissance hyper-rapide du nombre des associations parapubliques qui constituent la plupart des 181.732 associations employeurs [7]. Dans le même temps s'est développée une analyse visant à légitimer cette croissance et à lutter contre la remise en cause de toute modification dans l'architecture des financements et leur répartition au bénéfice du secteur public, et critiquant en particulier le recours de plus en plus important aux tarifications des prestations directes auprès du public (ce qui dans le tableau est désigné comme recettes d'activités privées) au lieu de l'apparente gratuité du "tout subventionné". Pourtant le but d'une saine politique associative devrait être de permettre une croissance importante de la prise en charge par le privé d'organismes aujourd'hui subventionnés par le public (services sociaux, santé et éducation). Or il existe aujourd'hui à cet égard des opportunités :

![]() le bénévolat n'a jamais été aussi important (935.400 ETP en 2005, soit +30,2% depuis 1999) représentant 26% de l'emploi associatif comme aux États-Unis

le bénévolat n'a jamais été aussi important (935.400 ETP en 2005, soit +30,2% depuis 1999) représentant 26% de l'emploi associatif comme aux États-Unis ![]() et les financements privés commencent maintenant à remonter en puissance en rejoignant presque le montant des financements publics. Rappelons qu'au début des années 1990 le privé représentait 55,9% du financement des associations, une proportion qui s'est ensuite effondrée à partir de 1995 (42%) suite au développement sans précédent des emplois aidés sur fonds publics [8], pour lentement remonter en 10 ans (2005) à 49,3% [9].

et les financements privés commencent maintenant à remonter en puissance en rejoignant presque le montant des financements publics. Rappelons qu'au début des années 1990 le privé représentait 55,9% du financement des associations, une proportion qui s'est ensuite effondrée à partir de 1995 (42%) suite au développement sans précédent des emplois aidés sur fonds publics [8], pour lentement remonter en 10 ans (2005) à 49,3% [9].

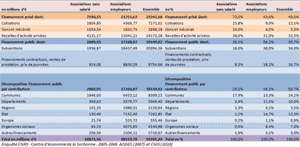

-

- Décomposition du financement associatif en 2005

Conclusion :

On l'aura compris, chiffres à l'appui, les dons privés aux associations se maintiennent tout juste à 2,9 milliards d'euros tandis que les financements publics croissent de 25,3 milliards à 30,4 milliards en dix ans. Il demeure toujours nécessaire de soutenir et de développer les dons privés. Rappelons, en effet, que par rapport aux subventions publiques, les dépenses fiscales ont l'avantage de comporter un effet de levier. En gros, chaque fois que l'État prend 2/3 du montant des dons à sa charge, le contribuable y rajoute 1/3, si bien qu'il est amené à investir en sus du flux d'argent public un montant très significatif. Le recours aux niches fiscales visant la générosité publique est donc un moyen efficace de renforcer la philanthropie et la charité privées.

La France pourrait se donner comme objectif de faire appel comme aux États-Unis ou plus récemment en Grande-Bretagne, à un financement à prépondérance privée du Tiers secteur (voir le programme de Big Society de Cameron [10]). Celui-ci en effet s'inscrit dans une tendance lourde chez nos voisins occidentaux. Une récente étude [11] montre que « la part relative des ressources marchandes (ventes, participation des usagers au service rendu et revenus de placements) augmente aux États-Unis, atteignant 58% en 2005. »

Aujourd'hui, les financements publics des associations atteignent en moyenne plus de 50% des budgets des associations et certaines associations sont financées à 100% par l'État et peu contrôlées sur leurs résultats. La Fondation iFRAP propose donc :

- De passer un "coup de rabot" de 5% sur l'ensemble des subventions accordées aux associations (ce qui permettrait une économie de 1,5 milliard d'euros).

- D'introduire progressivement un plafond d'équilibre dans le financement public associatif avec une règle simple : pas plus de 50% de subventions publiques, ce qui devrait correspondre à une économie de 6 milliards d'euros.

- De continuer à encourager les dons de personnes physiques ou d'entreprises comme c'est le cas notamment dans le cadre de la réforme des universités qui sont encouragées à créer des fondations financées par des dons.

[1] Dans la limite de 20% du revenu imposable, exception faite de « l'amendement Coluche » portant la déduction à 75% dans la limite de 573 euros en direction des organismes venant en aides aux personnes en très grande difficulté. Amendement II-CF 257 après l'article 45, rebaptisé n°II-519, (voir rapport Carrez tome III, p.147 pour sa discussion en commission)

[2] Avec respectivement des taux de défiscalisation de 50% puis de 60 et enfin de 66%, avec un plafonnement lui aussi sans cesse élargi (1,25% en 1996 puis 20% en 2003).

[3] Ce qui a d'ailleurs eu pour effet de les faire échapper pratiquement à la RGPP et aux plans de rigueur. Et encore, sans valorisation des mises à disposition gratuites de locaux et de personnels. Or précisément, ces éléments sont pris en compte dans l'évaluation de minimis des aides d'État sur le plan européen. L'absence d'un compte satellite relatif aux ISBL (institution sans but lucratif) contrairement aux ISBLSM (aux institutions sans but lucratif au service des citoyens), en comptabilité nationale, contribue à brouiller les lignes du périmètre des activités charitables en France. Voir l'article fondateur, La longue marche vers un compte satellite de l'économie sociale, un bilan à partir de l'expérience française, Archambault, Kamiski, 2009.

[4] Voir Dossier de l'iFRAP n°72, février 2001, p.12.

[5] Les financements en provenance des organismes sociaux se modifiant peu : de 6,8 milliards en 1995 à 4,06 milliards en 1999 et « seulement » 4,1 milliards en 2005.

[6] Voir note n°2.

[7] Se reporter aux sites de référence:http://www.cncres.org, http://www.socialeconomy.eu.org/spi..., http://matisse.univ-paris1.fr et https://www.associatheque.fr/fr/par...

[8] En particulier, Archambault, Le secteur sans but lucratif en France et dans le Monde, 1999, p.10-11

[9] Rapport Archambault, Tchernonog, CNIS, décembre 2010, annexes statistiques.

[10] Se reporter à cet égard à l'ouvrage fondamental, Jesse Norman, The Big Society, The Anatomy of the New Politics, UBP, Buckingham, 2010.

[11] Archambault 2010, Les institutions sans but lucratif en France et aux États-Unis, Comparaison, Évolution et Réaction face à la crise.