Une exit tax sort, une exit tax arrive…

Le président de la République a accordé le 1er mai une interview au magazine Forbes dans lequel il explique mettre un terme à l’exit tax mise en place sous Nicolas Sarkozy en 2012 dans l’optique de freiner l’exil fiscal, alors que le gouvernement, en plein ajustement budgétaire, envisageait déjà d’augmenter significativement la fiscalité des particuliers comme des entreprises (ce qui interviendra entre 2012 et 2017). Le dispositif inscrit à l’article 167 bis du CGI qui initialement devait dégager 200 millions d’euros, ne réussira in fine à rapporter que 53 millions en 2012, 63 millions d’euros en 2013, et 70 millions en 2015. Or, ce que le Président Macron ne dit pas, c’est que cette suppression va s’accompagner d’une création… à un autre niveau. Il est en tout cas parfaitement exact que la reconstitution d’une exit tax en 2011 constituait alors « une grave erreur pour nos start-up parce que nombre d’entre elles, quand elles considéraient la France moins attractive, décidaient de lancer leurs projets en partant de zéro à l’étranger dans le but d’éviter cet impôt », tout en n’étant « pas particulièrement bénéfique pour les finances publiques ». Mais spécifiquement pour les start-up, ce qu’il supprime au niveau des particuliers, il le recrée au niveau des entités assujetties à l’IS et ce à l’échelle de l’Europe. Car ces dernières spécifiquement se trouvent à la conjonction entre les deux taxes. Pour les retraités qui constituent l’extrême majorité des « sortants », la suppression de l’exit tax française est une bonne nouvelle. En revanche pour les entrepreneurs qui quittent la France, entreprise en main (notamment parce qu’elle est en forte croissance et qu’il faut lever des capitaux à l’étranger avec bien souvent obligation d’y reloger le siège social), le transfert de capitaux (enfin sa plus-value) sera frappée par la nouvelle exit tax européenne à l’IS… à partir de 2020, et à un taux que nous ne connaissons pas aujourd’hui car il dépendra des états membres.

Bref retour sur le dispositif de l’exit tax

Le régime sera profondément modifié à au moins trois repises depuis son introduction par la première loi de finances rectificative du 29 juillet 2011, en particulier :

- par l’article 42 de la loi de finances rectificative pour 2013 du 29 décembre 2013 (aménagement du champ d’application de l’exit tax applicable aux plus-values latentes) ;

- par l’article 17 de la loi de finances pour 2014 : mise en cohérence avec la réforme du régime d’imposition des plus-values mobilières (suppression du régime forfaitaire « entrepreneur » à 19%, modification des évènements mettant fin au sursis de paiement, aménagement des règles d’imputation des moins-values réelles en conformité avec le droit communautaire) ;

- Aménagement du régime de l’exit tax dans le cadre des articles 32 et 34 de la loi de finances rectificative pour 2016 (du 29 décembre 2016) notamment s’agissant de l’imputation des moins-values de cession (en cas de constatation de plus-values latentes lors du transfert).

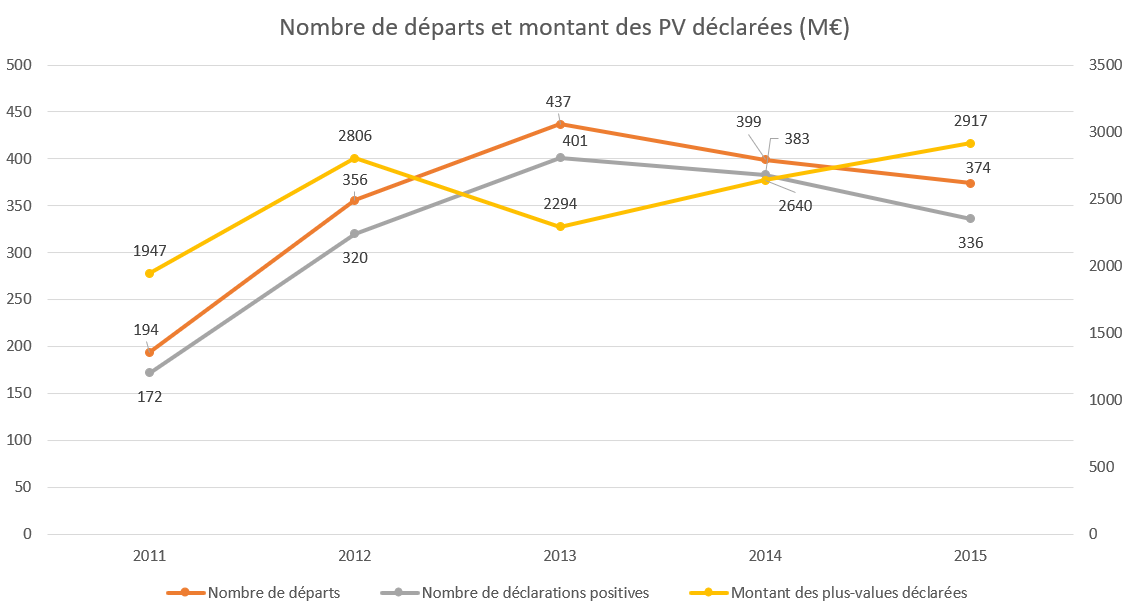

Le dispositif depuis le 1er janvier 2014 cible désormais les contribuables détenant un patrimoine en actions et obligations supérieur à 800.000 euros ou détenant au moins 50% du capital d’une entreprise. Si l’on compare les statistiques des départs avec le montant total des plus-values déclarées (qui ne préjuge pas du produit de leur imposition non connu (voir supra) depuis 2013, on constate que les départs ont plutôt augmenté malgré l’exit tax[1] : en effet, celle-ci ne se déclenche pendant une période de 15 ans qu’en cas de cession du capital mobilier transféré. Si le déclarant ne cède aucune participation, la taxe n’est pas perçue. Par ailleurs, son paiement peut être étalé, ce qui complique le suivi.

Il apparaît en particulier que les plus-values moyennes sont particulièrement faibles (8,7 millions d’euros en 2015 contre 6,9 millions d’euros en 2014), et surtout tendent à décroître après un pic en 2013. En clair, le montant de la taxe ne doit pas en 2015 dépasser les 70 millions d’euros au maximum (et sans doute beaucoup moins de l’ordre de 100 millions en 7 ans)[2]. De quoi classer le dispositif au rang des petites taxes au sens de l’IGF (au rendement inférieur à 150 millions d’euros de rendement/an).

La suppression de l’exit tax ne répond évidemment pas au désir de favoriser (une fois de plus, dira-t-on à gauche) les riches en facilitant leur départ. Elle correspond d’abord à la constatation du peu de rendement de la taxe. En effet, même si le nombre de départs à l’étranger de contribuables à l’impôt sur le revenu est en augmentation régulière depuis 2011 jusqu’à 2015, dernière date connue (4.326 cette année-là), le chiffre des taxes récoltées sur l’assiette des plus-values effectivement taxables est comme on l’a vu presque négligeable, ce qui est dû aux caractéristiques de l’imposition. D’ailleurs, le nombre de déclarations d’exit tax, entre 300 et 400 par an, n’atteint que 8% environ du total des départs.

Cette constatation étant faite, il n’y a pas d’inconvénient à envoyer au monde extérieur, et spécifiquement aux investisseurs, un signal qui n’est que la conséquence des réformes récentes sur l’imposition du capital : ISF et flat tax sur les revenus des capitaux mobiliers. L’Etat français signifie ainsi que la France est revenue dans la norme internationale et n’a plus besoin de prendre des dispositions spécifiques pour empêcher ses nationaux de quitter le pays.

Mise en place de l’exit tax de l’article 5 de la directive du 12 juillet 2016

En effet, alors que l’exit Tax « à la française » sera supprimée en 2019 (sans doute dans le cadre du PLF 2019) frappant directement les revenus des contribuables, rentre en application au 1er janvier 2019 la directive européenne dite « ATAD » (pour Anti-Tax Avoidance Directive) sur la lutte contre les pratiques d’évasion fiscale en date du 12 juillet 2016[3] dans l’ensemble de l’UE et de l’EEE. Il s’agit d’une exit tax qui ne concerne plus les personnes physiques à proprement parler mais les entités assujetties à l’IS. L’article 5 de la directive est consacrée à la mise en place d’une « imposition à la sortie » (comprendre une nouvelle exit Tax européenne) dont la transposition par voie dérogatoire est attendue au plus tard avant le 31 décembre 2019 dans l’ensemble des législations des pays membres signataires.

Dès les premiers déplacements pérennes de capital, d’activité ou de résidence fiscale, les plus-values sur les actifs de ces entités deviendront exigibles. Si bien qu’indirectement c’est la rémunération de l’actionnaire qui sera touché (qu’importe sa localisation géographique). Les stratégies d’optimisations fiscales seront donc rendues plus difficiles, et significativement dans le cas français où les prélèvements obligatoires qui pèsent sur les entreprises sont notoirement plus importants qu’ailleurs. Alors évidemment, cette fiscalité vise avant tout à frapper les GAFA et les grandes entreprises en cas de changement de domiciliation de la structure de leur capital (bien que les groupes intégrés ne soient pas concernés). En revanche, à frapper les gros, on assomme les petits et sans doute les firmes à fort potentiel de croissance… les licornes de demain qui voudraient se relocaliser en Irlande par exemple.

En vertu de la théorie de l’incidence fiscale, le renforcement de la fiscalité touchant les transferts de capitaux, impactera nécessairement symétriquement la rémunération des personnes physiques détentrices de tout ou partie de ce capital. Si bien que l’exit tax supprimée d’un côté (personnes physiques à un barème jusque-là progressif) sera partiellement reconstituée de l’autre et sans doute avec une « productivité » plus importante que la précédente pour les finances publiques nationales (via les déplacements d’actifs et d’activités). On ne taxe plus la circulation des personnes physiques mais celle des personnes morales.

L’ATAD[4] (Anti-Tax Avoidance Directive) vise à reprendre pour partie un paquet de dispositions relevant des initiatives BEPS (développées par l’OCDE : la question des dispositifs hybrides élargis aux pays tiers (hybrid mismatches[5]) (action n°2), les déductions d’intérêts (action n°4[6]) et les CFCs (renforcement des règles fiscales applicables aux entreprises étrangères contrôlées (action n°3)).

Par ailleurs, la directive met en place un principe général anti-évasion (GAAR (General anti-avoidance rules) permettant de compléter les lacunes législatives constatées dans les dispositifs domestiques des pays membres[7], ainsi qu’une exit tax (article 5) qui lui sont propres et autonomes. Cette disposition qui ne faisait pas partie du programme BEPS (Base erosion profit shifting) trouve ses origines dans les discussions sur les enjeux internationaux dans la perspective de la mise en place de la réforme ACCIS (assiette commune consolidée de l’impôt sur les sociétés[8]), en cours de négociation. La mise en place disjointe et rapide de ce dispositif d’imposition à la sortie, recouvre 3 types de transfert : les transferts de capitaux, les transferts d’activité et les transferts de résidence. Il ne devrait pas s’appliquer aux transferts de fonds intragroupes (y compris en cash[9]). Comme le détaille la directive (§10) : « l’imposition à la sortie permet de garantir que lorsqu’un contribuable transfère des actifs ou sa résidence fiscale hors de la juridiction fiscale d’un Etat, ce dernier impose la valeur économique de toute plus-value générée sur son territoire même si cette plus-value est encore latente au moment de la sortie. » Par ailleurs, « il est souhaitable d’autoriser les Etats membres à se référer au moment où le droit d’imposer les actifs transférés est perdu. Le droit d’imposition devrait être défini au niveau national. »

L’exit tax de l’article 5 définit une « imposition à la sortie » afin d’empêcher les entreprises (lorsqu’elles conservent parallèlement le contrôle ou la propriété) de délocaliser leurs actifs dans le seul but d’éviter l’impôt. Cette exit tax s’appliquera dans l’ensemble des états membres sur les actifs transférés hors de leur territoire, qu’il s’agisse d’un transfert d’actifs du siège vers un établissement stable ou l’inverse, d’un transfert de résidence fiscale vers un autre état membre ou un état tiers, ou d’un transfert d’activité exercé par un établissement stable vers un autre état membre ou un état tiers[10].

La taxation obligatoire est calculée sur un montant égal à la valeur des actifs transférés, au moment de la sortie, diminué de la valeur fiscale desdits actifs. Enfin, les pays de destination des transferts doivent accepter la valeur déterminée par l’Etat de départ, sauf si celle-ci ne respecte pas manifestement la valeur de marché.

Le contribuable sera autorisé à échelonner le paiement de l’impôt à la sortie sur une durée de cinq ans. Cet échelonnement n’est ouvert que dans les situations intra-UE et -EEE (espace économique européen), moyennant la constitution éventuelle de garantie en cas de « risque réel et démontrable de non-recouvrement. »

Cependant si le contribuable ne respecte pas ses obligations de paiement, le sursis de paiement du reste à échoir devient immédiatement exigible et recouvrable. Par ailleurs les transferts financiers ayant vocation à revenir à l’Etat d’initiation du transfert au sein d’une période de 12 mois, ne sont pas assujettis à la taxe.

Conclusion

La situation est donc particulièrement cocasse. La suppression de l’exit tax française devrait intervenir au sein du PLF 2019, tandis que la transposition de la directive ATAD devra l’être sans doute dans un collectif du budget 2018 car la plupart de ses dispositions sont applicables au 1er janvier 2019, sauf le fameux article 5 de l’exit tax européenne qui peut être transposée au plus tard fin 2019 pour une application au 1er janvier 2020. Bien entendu le véhicule choisi ne sera pas celui du projet de loi actuellement en discussion au Sénat sur la fraude fiscale.

Faut-il rapprocher l’exit tax française, qui pesait sur les individus, de la future exit tax européenne, qui va peser sur les personnes morales ?

Il s’agit de faire jouer les mêmes règles fiscales, à savoir la taxation par le pays d’origine des plus-values latentes. Mais dans le premier cas, c’est l’impôt sur le revenu des personnes physiques qui entre en jeu, et dans le second c’est l’impôt sur les sociétés. Et l’assiette sera naturellement beaucoup plus importante, puisqu’il s’agira des plus-values des personnes morales. L’effet sera aussi différent. Lorsqu’un contribuable personne physique quitte la France pour raisons fiscales, il s’agit pour une grande majorité de personnes retraitées, qui transfèrent leurs capitaux mobiliers mais non les biens eux-mêmes : leur départ n’aura pas d’effet fiscal au titre de l’exit tax européenne. Inversement, cette dernière entrera en jeu lorsque l’entreprise sera délocalisée par voie de transfert des biens, alors que ses propriétaires personnes physiques peuvent ne pas s’être eux-mêmes délocalisés.

Reste pendante la question des propriétaires de start-up qui ne sont pas forcément des sérial entrepreneurs et pour qui rechercher la croissance passe par un exil fiscal personnel mais aussi professionnel en déplaçant l’entreprise dont ils assurent la croissance. Pour ces derniers… la suppression de l’exit tax française est une bonne nouvelle, mais la mise en place de l’exit tax européenne en est une mauvaise, car elle rendra leur quête de capital plus compliquée qu’aujourd’hui.

A la différence de l’exit tax française qui pénalise l’individu d’un point de vue essentiellement moral, l’exit tax européenne prend un point de vue seulement économique, et avec des conséquences qui devraient être financièrement beaucoup plus importantes. Sa justification n’en est pas plus évidente. En effet, il s’agit d’une atteinte fondamentale à la liberté de circulation des biens et des capitaux. Mais elle a pour raison d’être l’absence d’harmonisation des règles fiscales à l’intérieur de l’espace européen, et pour objectif la protection des économies nationales contre la tentation de transférer les biens productifs dans des pays à taxation moindre.

L’harmonisation fiscale sera-t-elle au rendez-vous ? Pas nécessairement, bien au contraire : chaque pays est d’ailleurs libre de donner ou non effet à la directive en choisissant le taux national de taxation qu’il souhaite (fut-ce zéro), puisque la fiscalité reste du domaine national. Il est peu probable, vu la fiscalité française, que la France ne se saisisse pas de l’opportunité que lui offre la directive.

[1] Ces statistiques sont tirées du Rapport 2017 au Parlement relatif aux contribuables quittant le territoire national, non publié, que la Fondation iFRAP a pu consulter : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000036027400&categorieLien=id

[2] http://www.rtl.fr/actu/conso/la-suppression-de-l-exit-tax-un-nouveau-cadeau-aux-riches-7793234539, cependant ce chiffrage a été mis en doute notamment par une communication particulière de Bercy sans en donner pour autant le détail, en affirmant que l’ensemble aurait rapporté 100 millions d’euros tout au plus depuis 2011, https://www.lesechos.fr/economie-france/budget-fiscalite/0301633729061-l-exit-tax-une-mecanique-complexe-pour-freiner-les-departs-des-chefs-dentreprise-2173388.php, le CPO (Cour des comptes) évaluant le rendement à quelque 800 millions/an mais il s’agissait d’un rendement théorique, https://www.lesechos.fr/economie-france/budget-fiscalite/0301632834773-impots-macron-veut-supprimer-l-exit-tax-des-2019-2173292.php, notamment lié aux sursis de paiement et à la possibilité d’imputer des moins-values ex post. On aboutit donc à un chiffrage « flottant ».

[3] https://ec.europa.eu/taxation_customs/business/company-tax/anti-tax-avoidance-package/anti-tax-avoidance-directive_en

[4] http://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:32016L1164&from=EN

[5] Elaboration de dispositifs évitant la conception de règles nationales visant à neutraliser les effets d’instruments et d’entités hybrides (double non-taxation, double déduction, report à long terme) afin de minorer la base imposable.

[6] Limiter l’érosion de la base d’imposition via des déductions d’intérêt et des frais financiers indus, http://www.oecd.org/fr/ctp/beps/actions-beps.htm

[7] Il s’agit de lutter contre les montages fiscaux jugés « non-authentiques » la clause générale agissant comme une clause balai lorsqu’il n’existera pas d’autres règle anti abus applicables pour le montage considéré. La règle sera très proche de celle applicable par le directive mère-fille.

[8] Ou CCCTB (Common consolidated corporate tax base), voir notre note http://www.ifrap.org/budget-et-fiscalite/impot-sur-les-societes-pour-un-taux-25-en-2022, ainsi que le mémoire de Levan MAISURADZE, The anti-avoidance directive and its compatibility with primary EU law, printemps 2017, Lund university, http://lup.lub.lu.se/luur/download?func=downloadFile&recordOId=8913909&fileOId=8913914, ainsi que Ilina LOHVANSUU, Anti-avoidance Directive and its impacts on the regulations of Finland, Estonia and Ireland, Tallinn University of Technology, 2017, https://digi.lib.ttu.ee/i/file.php?DLID=8403&t=1, voir enfin, Anzhela CEDELLE, The EU anti-avoidance directive, a UK perspective, Oxford University, septembre 2016,https://www.sbs.ox.ac.uk/sites/default/files/Business_Taxation/Docs/Publications/Working_Papers/Series-16/WP1614.pdf ; pour la Belgique, http://www.biof.be/uploaded/files/201702130926510.20170206_traversa.pdf, et pour la France, voir le Blog du député Eric Alauzet, http://www.alauzet.net/lutte-contre-levasion-et-la-fraude-fiscale-directive-atad-et-plan-de-lutte-une-complementarite-avantageuse/

[9] ” The exit taxation rule is not applicable to transfer of assets (also cash) between a parent company and its subsidiaries” (…) mais pour “transfers assets from its head office to tis permanent establishment (PE) in another Member State or in a third country.” Voir, LOHVANSSU, op.cit, p.18.

[10] Par ailleurs une question a été soulevée par le comité fiscal (CFE) des experts fiscaux pour savoir si les dispositions de l’article 5 s’appliquaient uniquement lorsque l’Etat de départ perdait ses droits à taxer. C’est l’interprétation retenue par la commission dans sa rédaction définitive de l’article 5. Voir MAISURADZE p.12.