Impôt sur les sociétés : pour un taux à 25% en 2022

Une récente étude du cabinet d’avocat EY (Ernst & Young), confirme ce que nous mettions en évidence dans une note du 7 octobre 2015, à savoir que si la mise en place d’une CCCTB (common consolidated corporate tax base ou ACCIS (assiette commune consolidée de l’impôt sur les sociétés), ou une version plus allégée (sans consolidation), une CCTB (common corporate tax base) comme indiqué par la commission le 17 juin 2015, pouvait sembler à première vue un élément important de compétitivité fiscale pour la zone euro, conduisant à une allocation plus optimale des investissements et des facteurs de production au sein de l’euro-zone, il fallait néanmoins porter attention à des facteurs complémentaires tels que l’imposition des dividendes, le traitement fiscal des prêts intra-groupes et l’utilisation des déficits (et en particulier leurs reports en arrière). Notre approche était micro-économique et centrée sur les entreprises concernées (des multinationales), qui activeraient sur option cette faculté et choisiraient de passer d’un système de comptabilités séparées par pays à un système de comptabilité unifiée. L’intérêt de l’étude de EY (à paraître), est de revenir à la question basique des différences d’assiettes construites par les Etats. Elle met en exergue que « les pays les plus opposés à l’ACCIS sont aussi les plus opposés au projet fédéraliste (Royaume-Uni, Irlande…) », tandis que les pays qui en sont les plus chauds partisans (France, Allemagne, Luxembourg, Italie) « sont aussi ceux qui auraient le plus à perdre budgétairement. » Bref, que le portage du projet de directive ACCIS est en réalité effectué à contre emploi par les pays qui seraient économiquement désavantagés par cette réforme.

Le problème du morcellement de la taxation du capital en Europe :

Deux études récentes posent bien le problème mis en évidence par le rapport d’EY[1], il s’agit tout d’abord du travail récent de Ortmann et Sureth (2014)[2], et du travail de Cnossen (2016)[3].

Il apparaît en effet pour le premier que :

- Les avantages générés par la possibilité de faire transiter les pertes sur l’ensemble de la zone (CCCTB) sont contrebalancés par la possibilité de pratiquer des reports en arrière des déficits en cas d’assiettes séparées (ce qui est le cas de la France et de l’Allemagne). Une faculté qui n’existerait plus pour ces deux pays dans la mesure où comme le montre le travail de Sijbren Cnossen (p.13), si les reports en avant de déficits sont généreux dans l’ensemble des pays européens, en revanche, seulement six pays autorisent la compensation des pertes avec les profits réalisés les années antérieures (report en arrière).

- Il ressort également un avantage à la persistance d’assiettes séparées (surtout en cas de « non-consolidation » version CCTB), quant à la rapidité d’imputation des pertes, puisque la consolidation ne serait pas automatique.

- A contrario le système de CCCTB est toujours préférable si le groupe subit des pertes initiales fortes suivies de bénéfices importants, à cause de l’absence de taxation sur la production. En cas contraire cependant, avec un dispositif de CCTB (sans consolidation), l’imposition par assiettes séparées, aucun avantage ne pourrait en résulter pour les sociétés même avec un dispositif limité à la France et à l’Allemagne.

Pour Sijbren Cnossen, il faut également tenir compte de l’ensemble de l’environnement fiscal frappant le capital, et donc de l’arbitrage plus-value/dividende, mais aussi capital/endettement en fonction de la morphologie de l’imposition du capital au niveau des entreprises et des particuliers. La seule vision du mitage différentiel des assiettes fiscales de l’IS en Europe n’est donc pas suffisant.

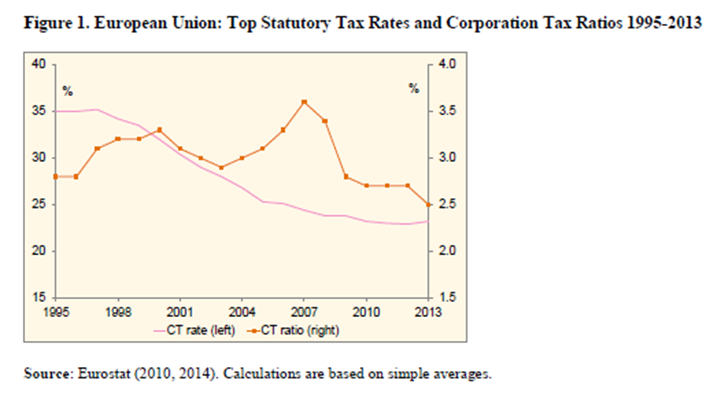

Il montre en particulier que les morphologies des systèmes d’imposition du capital dans l’ensemble des pays européens considérés sont très dissemblables, même si elles aboutissent in fine à des résultats comparables dans le temps en termes de ratio des recettes d’IS dans le PIB. Il montre en particulier que si les taux s’effondrent entre 1995 et 2013, passant de 35% à 25%[4], le produit fiscal moyen de l’IS lui a évolué sur longue période dans un couloir compris entre 2,7 et 2,5 points de PIB, voir 2,8 en 2003, suivant une croissance largement cyclique. Il en conclut qu’il est faux de parler de « race to the bottom in terms of revenue ». Il n’y a donc pas de course au moins-disant fiscal qui se traduirait par une perte significative de recettes pour les Etats membres au regard des pays considérés. Ce résultat a été obtenu notamment par un élargissement progressif de l’assiette fiscale de l’IS dans la plupart des pays d’Europe.

Ainsi, un certain nombre de comportements sont communs à l’ensemble des pays européens mêmes si les techniques de taxations diffèrent et aboutissent à des convergences en terme de subsidiarité et de neutralité de l’impôt, sur le chef des entreprises ou des détenteurs de capitaux (particuliers, institutionnels, fonds) etc. Il apparaît en particulier que :

- De nombreux régimes d’imposition à l’IS se dirigent de fait vers des simili-dispositifs d’imposition duale où les impôts forfaitaires libératoires ne sont pas prélevés sur les intérêts d’emprunts servis à des investisseurs étrangers.

- Les dividendes sont généralement taxés à des niveaux plus importants que les intérêts d’emprunts. Les plus-values sont taxées par l’impôt sur le revenu sur une base cédulaire, mais uniquement en cas de cession, ce qui conduit à abaisser les taux d’impositions effectifs.

- La détention des profits au sein des entreprises est favorisée au détriment de la distribution de dividendes (objectif de lutte contre la sous-capitalisation et en défaveur des LBO, risque d’endettement excessif).

- 13 pays pallient à l’optimisation consistant à opter pour l’IS contre l’IR (échec à la progressivité), par la mise en place d’un traitement fiscal séparé de l’imposition des plus-values en cas d’actionnariat majoritaire actif (éviter l’optimisation fiscale des dirigeants et actionnaires majoritaires).

- L’ensemble des pays concernés ne taxent pas les fonds de pensions et d’investissement sur les intérêts générés ; dans le cas contraire ces taxes sont elles-mêmes déductibles/remboursables.

- L’ensemble des pays préfèrent une taxation des entreprises en fonction du critère de la source (source-based taxation), plutôt qu’à raison du critère de résidence (du siège social/holding), avec mise en place d’une législation sur les prix de transfert qui impose des ratios plafonds d’endettement/capital.

En conséquence, il apparaît que dans la plupart des états européens, il n’y a pas de vision intégrée de la taxation des revenus du capital, puisque la taxation des bénéfices et des revenus financiers reste bien séparée dans chaque pays. Il en résulte un panorama de la fiscalité des entreprises pseudo-classique où les entreprises et les détenteurs de capitaux ou d’obligations d’entreprises sont taxés séparément sans véritable considération quant aux effets de double taxation ou de double exonération. En pratique, les profits non distribués sont taxés selon le principe de la source[5] (IS), tandis que les états de résidence des entreprises taxent les actionnaires sur les plus-values réalisées. Les dividendes quant à eux ne sont pas seulement taxés dans l’état de la source (IS et taxation forfaitaire) du profit, mais également dans l’état de résidence des actionnaires (à l’IR ou à l’IS suivant la nature de l’actionnariat, sur les dividendes distribués). Les intérêts d’emprunt sont taxés dans l’état de résidence du créancier, tandis qu’une imposition forfaitaire est pratiquée dans l’Etat de l’emprunteur (taxation de la source). Inversement lorsqu’aucune taxation n’est appliquée dans l’état de l’entreprise emprunteuse, il peut s’en suivre qu’aucune taxation n’est appliquée du tout, si le créancier est localisé dans une juridiction qui ne pratique pas d’imposition forfaitaire des revenus financiers. Il en résulte :

- Que le principe d’imposition appliqué par l’Etat de la source domine actuellement dans la répartition des assiettes fiscales. Il s’agit d’un dispositif de simplicité pour des raisons de souveraineté et d’administration évidentes, en cas d’absence de coordination en matière d’échange d’information fiscale.

- La subsidiarité fiscale est à l’heure actuelle minée par la divergence manifeste entre pays dans le traitement de la taxation des bénéfices ; lequel est taxé au niveau de l’entreprise tandis que la taxation des produits financiers peut ne pas être effective du tout. Encore une fois la substitution toujours plus approfondie entre le capital et l’endettement financier, ne facilite pas une homogénéisation des pratiques à court ou moyen terme.

La France doit trouver « une niche » pour son IS et baisser son taux marginal d’imposition à 25% :

Interrogé sur le positionnement de la France en matière d’IS, Jean-Pierre Lieb, numéro 2 de la fiscalité chez EY évoque les principaux handicaps de la France :

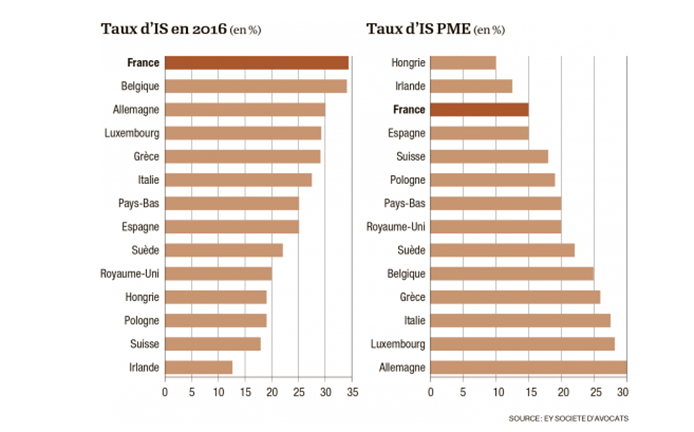

- Tout d’abord une assiette étroite, minée par les niches fiscales, afin de neutraliser un taux facial fort de l’IS qui nuit à sa compétitivité apparente : « Un taux élevé appliqué sur une assiette étroite peut très bien aboutir à une imposition effective inférieure à celle induite par un taux certes plus faible, mais rapporté sur une assiette plus large ». De fait, la France est classée 7ème sur les quatorze pays analysés dans l’étude (si l’on tient compte du taux mais également de la base).

- Ensuite la France serait pénalisée en cas de mise en place de l’ACCIS dans la mesure où non seulement avec une base commune le niveau des taux induirait un arbitrage défavorable à la France « les écarts de taux étant encore plus visibles », mais également l’unification de cette base relève l’étude d’EY conduirait à une moins grande souplesse de notre pays et de l’Allemagne s’agissant de la prise en compte des charges financières, ce qui réduirait mécaniquement leur attractivité.

En définitive si l’assiette de l’IS français vaut la comparaison avec l’Allemagne, l’effet taux à 33,3% contre 15% pour notre partenaire d’outre-Rhin est beaucoup trop négatif. Et les signaux envoyés en la matière demeurent insuffisants (suppression de C3S et baisse de 1% de l’IS d’ici 2017, avec pour objectif un IS à 28% en 2020). Par ailleurs contrairement au Royaume-Uni qui a réduit son taux d’IS à 20% et compte le baisser à 17% d’ici 2020, mais dispose d’une assiette beaucoup plus large (notamment due à une moins forte imposition sur la production), la France s’est insuffisamment spécialisée : « Les britanniques, eux, ont choisi de privilégier le secteur financier et ont une imposition peu forte des cessions de titres et des dividendes. Ils se positionnent aussi sur la nouvelle économie avec des règles d’IS favorables pour les redevances et les actifs incorporels.[6] »

En conséquence les points forts de la fiscalité des sociétés en France reposent avant tout sur :

- Le régime d’intégration fiscal actuel (qui ne pourrait demeurer en l’état dans le cadre de projet de directive ACCIS)

- Le régime de prise en compte des amortissements, ainsi que la déductibilité des pertes sur les bénéfices antérieurs (carry-back), beaucoup moins limités que d’autres pays (voir supra).

- Le système de soutien de la recherche et développement (CIR) et la montée en puissance du CICE (exonérations de charges : allègement des cotisations patronales jusqu’à 1,6 SMIC, puis baisse à compter du 1er avril 2016 de 1,8 point pour les salaires compris entre 1,6 et 3,5 SMIC)

- Enfin la fiscalité des start-up avec notamment un IS pour les PME de 15% jusqu’à 38.000 euros de bénéfices.

Si l’on y ajoute des taxes sur la production importantes (notamment parce que l’on a pas basculé la fiscalité économique des collectivités sur une part d’IS arbitrable), une assiette de l’IS étroite, mais des taux forts, il en résulte une fiscalité attractive de niche mise au service des start-up et des grands groupes ainsi que de la recherche. La France ne parvient donc pas à retenir ses entreprises au-delà d’un certain niveau de croissance, entreprises qui vont se localiser ailleurs où les assiettes seront larges mais les taux bas. Il est donc urgent avant même de réfléchir à une éventuelle assiette commune, qu’elle baisse de façon importante ses taxes sur la production et son taux facial d’IS avec un objectif atteignable de 25% en 2022 (ce qui devrait du même coup rehausser son assiette fiscale IS par rehaussement des bénéfices déclarés), tout en conservant ses principaux avantages fiscaux (notamment ses reports en avant mais surtout en arrière de déficits).

La théorie vient encore une fois appuyer ces constatations empiriques : les dispositifs fiscaux européens en choisissant préférentiellement des dispositifs de taxation dans l’Etat de la source des bénéfices, implique que leur législation soit plus favorable à la neutralité de l’importation de capitaux (CIN) qu’à la neutralité de l’export de capitaux (CEN) au sein de l’UE. Dans ces conditions une plus grande coordination dans la réforme des politiques fiscales européennes dans laquelle la France devrait trouver toute sa place impliquerait :

- L’introduction volontaire d’un système d’imposition duale (DIT), ce qui supposerait notamment de ne plus assujettir les revenus fonciers à l’IR, mais de leur appliquer en tant que revenus du patrimoine, une imposition forfaitaire et cédulaire distincte. Mais aussi de revenir en arrière sur la tunnelisation des BIC, BNC et BA, qui devraient s’imputer sur le revenu global assujetti à l’IR. Des accords pourraient être mis en place sur l'introduction d’un taux plancher d’imposition des dividendes sur le chef de la société, mais exemptés au niveau du bénéficiaire. La réintroduction d’un prélèvement forfaitaire libératoire sur les revenus du capital pourrait présenter d’ors-et-déjà un premier mouvement en la matière. Un alignement progressif du traitement fiscal des plus-values serait également utile à mettre en place indépendamment des taux.

- La mise en place d’un dispositif commun de prélèvement forfaitaire sur les revenus d’emprunts et sur les droits de propriété industrielle commun aux résidents et non résidents, à un niveau potentiellement aligné sur celui de l’imposition duale, avec une absence de taxation dans l’Etat de résidence des bénéficiaires.

- Un rapprochement des taux d’IS entre les différents pays (convergence) devrait à terme limiter l’intérêt des manipulations d’allocation d’actifs au moyen des prix de transfert.

La mise en place des ces dispositifs devraient permettre de réduire la taxation des entreprises financées majoritairement par autofinancement et alourdir celle des entreprises se finançant majoritairement par endettement. Par ailleurs, le dispositif tendrait à avantager les nouvelles firmes par rapport aux anciennes donc essentiellement la new money par rapport à la old money, permettant l’émergence d’un environnement européen propice aux outsiders sur les insiders. Enfin, si la France adoptait cette approche, elle pourrait converger avec les autres pays européens et développer son attractivité sans pour autant qu’il y ait lieu d’aligner les assiettes fiscales. On resterait donc à l’émergence d’un système plus simple mais avec une approche comptable toujours séparée par pays, donc respectueuse de la souveraineté fiscale de chaque état-membre.

Les véritables obstacles à la mise en place d’une assiette fiscale commune résident en réalité dans la mise en place d’une véritable harmonisation comptable au niveau des pays volontaires. Une telle harmonisation sera d’autant plus difficile que le dispositif comptable aura été établit pour des raisons fiscales (France, Allemagne) ou généré pour les besoins de la pratique (pays anglo-saxons et nordiques). En réalité comme le résume pertinemment Cnossen (p.24), « Harmonization of tax base is less urgent than coordination of the tax rates. » Et ceci ne peut se faire qu’en prenant en considération l’impôt-risque sur la taxation de l’imposition des revenus de capitaux mobiliers qui devra rester inférieure à l’imposition sur les revenus du travail[7].

Il sera toujours temps ensuite de passer à la seconde phase, la CCTB[8], sans consolidation pour les groupes et s’attaquer d’abord aux questions de convergence comptable, mais là encore, le réalisme commande de « réformer en profondeur » d’abord le régime fiscal d’imposition du capital en France et de relocaliser les centres de décision (érosion que constate une récente étude du CAE signée Alain Trannoy), avant de poursuivre éventuellement dans cette direction.

[1] Voir en particulier, l’Opinion, Europe : l’impôt commun sur les sociétés pourrait sceller le grand bon fédéral, Les Echos, Impôt sur les sociétés : la fiscalité française moins défavorable qu’il n’y paraît, Le Figaro, Impôt sur les sociétés : la France est à la traîne.

[2] Regina Ortmann et Caren Sureth, Can the CCCTB Alleviate tax discrimination against Loss-making European Miltinational Groups? Discussion paper n°165 juin 2014, version révisée mars 2015.

[3] Sijbren Cnossen, Tackling Spillovers by Taxing Corporate Income in the European Union at source, CPB, 18 février 2016.

[4] Pour des données à jour 2015, où le taux moyen des états membres considérés AE-19 est désormais à 24,6% voir, Eurostat, Taxation trends in European Union, 2015, p.145

[5] Il faut différentier la notion d’imposition selon le principe de la source de revenu (état de la source), avec l’imposition à la source (qui est une imposition par un tiers déclarant en lieu et place du récipiendaire du revenu). L’imposition selon le principe de la source, s’oppose à l’imposition selon le principe de la résidence, qui distingue l’imposition des bénéfices réalisés sur le territoire de réalisation de l’imposition des bénéfices sur le territoire dont dépend la structure faîtière du groupe en cas de régime d’intégration fiscal internationale (nationalité de la holding).

[6] Voir Le Figaro, op.cit. 10/05/2016.

[7] Voir Cnossen, op.cit, p.25: « In that context, across-the-board source taxation of capital income, admittedly at lower rates than labor income is taxed, ensures a greater degree of effective equity. »

[8] Sur les développements futurs et la mise en place de l’apportionment formula, voir Shu-Chien Chen, The rebirth of CCCTB : lessons from US Multistate Tax Compact, 2016, Université d’Amsterdam.