Sur 21 milliards d'économies, combien de structurelles ?

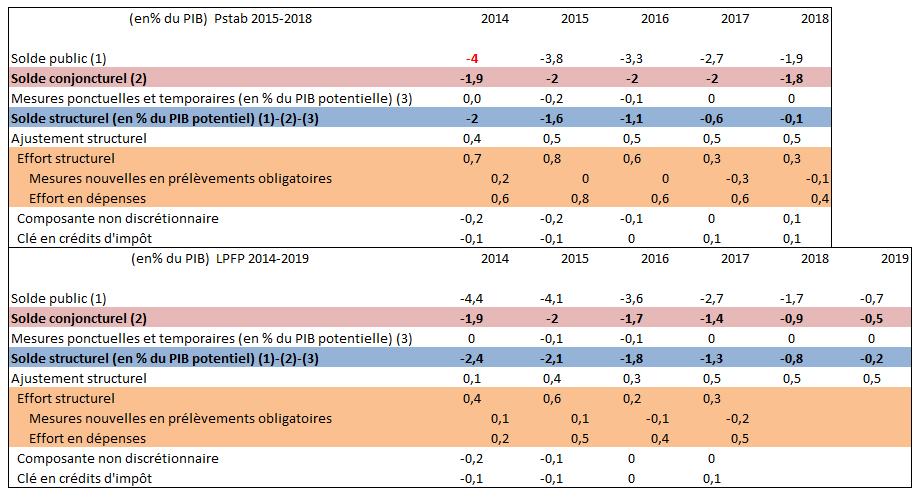

Nous nous sommes interrogés dans notre précédente note sur l’effet d’une croissance potentielle optimiste sur l’ajustement structurel et donc l’effort structurel (hors composantes non discrétionnaires) engendré dans le cadre du Programme de stabilité 2015-2018 présenté le 15 avril 2015 par le gouvernement. Nous avions conclu à une « maximisation » de cet effort, de façon « mécanique » dans la mesure où l’effet précisément d’une croissance potentielle révisée à la hausse était une minoration conséquente du déficit structurel. Entre deux années dont la plus récente voyait sa croissance potentielle révisée à la hausse (par exempe entre 2015 et 2016), « l’effort » était donc plus grand. Nous voudrions maintenant nous intéresser aux économies supplémentaires annoncées par le Gouvernement, soit 4 milliards d’économies additionnelles en 2015 et 5 milliards pour 2016, afin de « compenser » la moindre inflation attendue pour 2015 qui devrait avoir des répercutions également en 2016, et sur la question centrale de leur caractère structurel ou non.

Il ne faut pas confondre les économies tendancielles et les économies de constatation :

Contrairement à ce que voudrait nous faire croire le gouvernement la question a priori triviale et techniciste consistant à s’interroger sur le caractère « structurel » des économies à réaliser dans le cadre de l’ajustement budgétaire programmé de 21 milliards pour 2015 sur les 50 milliards prévus, n’est en rien anodine. Celle-ci est liée en réalité au caractère tendanciel des économies projetées[1] ce qui fait jouer de façon inattendue à l’inflation un double rôle :

- Un premier rôle s’agissant du niveau des dépenses budgétaires classiques : avec deux effets contradictoires :

- la mise en évidence de « surbudgétisation » qui devraient permettre suivant le décaissement dans le temps de ces dépenses, de mieux sanctuariser les crédits gelés dans le cadre de la réserve de précaution ; symétriquement, une inflation basse produit mécaniquement un « gain » de pouvoir d’achat sur les mêmes enveloppes de crédits permettant de déployer de nouvelles marges de manœuvre (ce qui peut jouer au contraire à la hausse pour les ministères dépensiers).

- La mise en évidence d’économies dans les achats publics dans la mesure où les consommables, fluides etc. sont impactés à la baisse par l’inflation basse et le prix des matières premières.

On parle alors dans les deux cas d’économies en gestion produisant des économies de constatation en fin d’exercice (comptable).

- Un deuxième rôle s’agissant de l’évolution des dépenses tendancielles en valeur (en euros courants) : l’effet est alors délétère puisque leur progression est évaluée par rapport à une tendance elle-même réévaluée à la baisse (à cause de l’inflation[2]).

Sources: Pstab 2015-2018, PLF 2015, AFT.

Le gouvernement est donc pris dans un dilemme de l’inflation basse[3] :

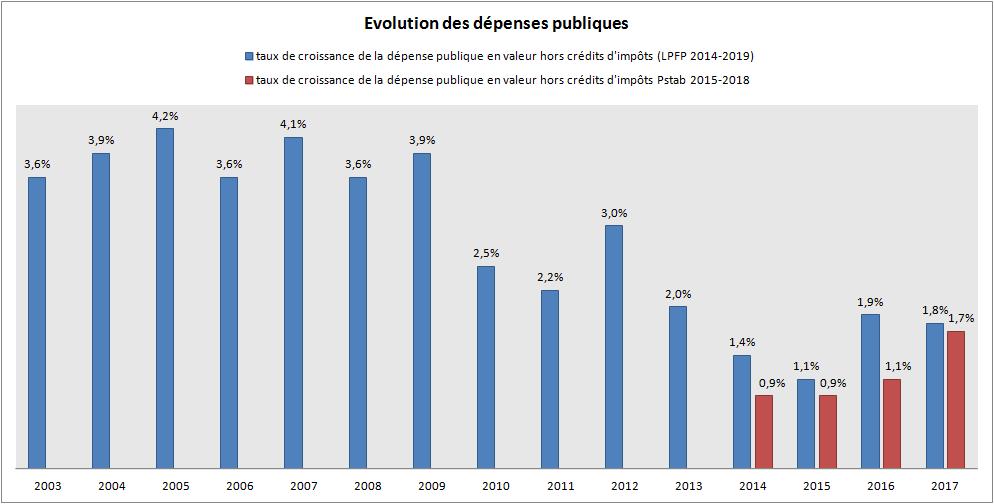

- Mieux exécuter ses budgets par des régulations budgétaires plus efficaces, une meilleure sanctuarisation de la réserve de précaution (même si l’on constate de moins bonnes régulations sur la masse salariale notamment sur les bas salaires, puisque les mesures sont budgétées en amont, bien avant que l’inflation réellement effective soit connue). On le constate assez facilement sur l’exécution 2014 où l’effort en dépenses est passé entre la LPFP 2014-2019 et le Pstab 2015-2018 de 0,2 point de PIB à 0,6 point de PIB, contre une augmentation de simplement 0,1 point de mesures nouvelles en prélèvements obligatoires. Le solde public est désormais affiché à -4% du PIB contre 4,4% du PIB, soit exactement 8 milliards d’économies supplémentaires affichées en exécution.

- Dégrader inévitablement son tendanciel de dépense, puisque certaines de ses composantes sont impactées par les mesures d’inflation plus basses que prévu : le gouvernement cite par exemple la non revalorisation du point de fonction publique qui, avec une inflation nulle en 2015, ne peut pas intrinsèquement dégager de gain tendanciel.

4 milliards d’économies additionnelles aux 21 milliards d’économies annoncées pour 2015 (addition ou substitution?) :

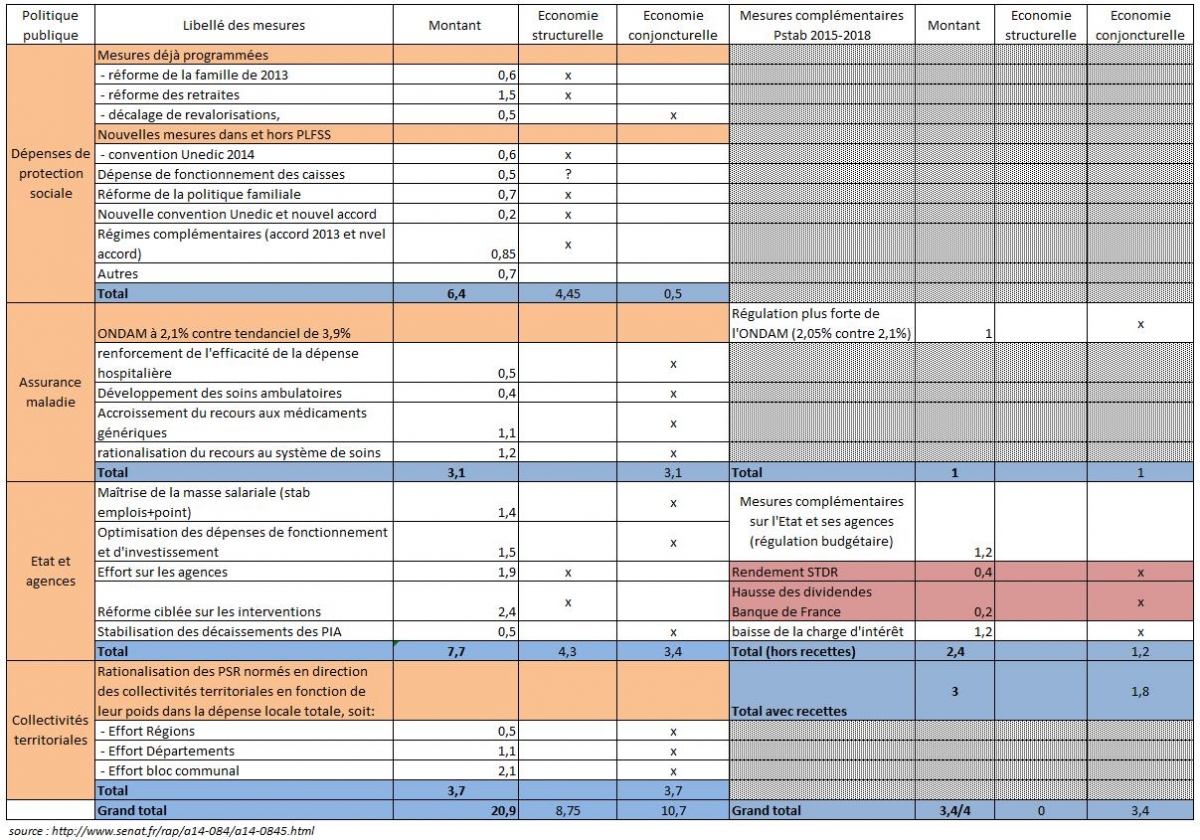

Il importe donc de regarder à nouveaux frais, les composantes des économies affichées par le gouvernement en 2015 à partir des PLF et PLFSS 2015 pour ensuite pouvoir les mettre en regard des nouvelles économies projetées[4]. Il faudra par ailleurs s’interroger sur leur caractère d’économies « structurelles » ou « conjoncturelles ».

Nous proposons le tableau suivant de mise en évidence des économies pour 2015 :

Note: le tableau ne prend pas en compte la figuration des autres éléments d'ajustement de l'année 2015 liées à l'ensemble des priorités gouvernementales. Il semble qu'il faille (encore) détailler pour 400 M€ d'économies supplémentaires (par voie de gel). Voir pour un tableau synthétique, la réunion du 22 avril 2015 de la Commission des finances de l'Assemblée Nationale (p.4).

Il est assez facile de vérifier à la lecture du tableau que la plupart des réformes proposées dès le PLF 2015 sont en réalité des économies qui ne sont pas structurelles, si l’on veut bien entendre par là des économies « durables », ou « pérennes »[6]. C’est tout particulièrement significatif s’agissant de l’État et de ses agences. La maîtrise de la masse salariale par le gel du point de fonction publique ne permet pas de modifier « structurellement » le tendanciel des dépenses. Celles-ci vont croître de nouveau à la même vitesse qu’auparavant sitôt la mesure rapportée. Il n’y a pas en tant que telle de modification durable du tendanciel, celui-ci est simplement décalé dans le temps. Il en va de même des mesures de décalage de trésorerie auxquelles le gouvernement a eu bien souvent recours depuis 2 ans (revalorisation des retraites et de certaines allocations sociales, mais également au sein de l’agence France Trésor s’agissant du paiement de coupons sur certains titres etc.).

Les réformes structurelles se concentrent davantage sur les dispositions décidées sur le bloc de la protection sociale (réforme des retraites, de la politique familiale, de l’indemnisation chômage, bien que ces réformes relèvent de la négociation collective et ne soient pas totalement encore arbitrées (ce qui pourrait en amoindrir l'impact budgétaire) etc.). Sans révision et abandon de certaines missions et périmètres publics, il n’y aura pas à proprement parler de baisse des dépenses structurelles.

Les mesures annoncées que nous avons mises en évidence dans la seconde partie du tableau dans le cadre du Pstab 2015-2018, visent donc à rationaliser à nouveau les budgets afin d’éviter « [que ne] s’accroisse le « pouvoir d’achat » des administrations » concernées[7], mais aussi tirer les conséquences du blocage de certaines prestations indexées, ce qui neutralise un éventuel décalage par rapport à leur évolution tendancielle[8]. Nous remarquons cependant que leur caractère est très composite et qu'il viendrait simplement nous permettre d'attteindre nos objectifs tendanciels européens laminés par l'inflation basse (la présentation du tableau des deux séries de mesures permet de mettre en évidence que la substitution des mesures du Pstab s'effectue exactement en regard des économies du PLF/PLFSS 2015 qui ne sont pas "structurelles") :

- Il n’y a en vérité que 3,4 milliards d’économies en dépenses ;

- Les 0,6 milliard restant sont des recettes supplémentaires, fiscale pour 0,4 milliard avec l’augmentation des procédures de régularisation fiscales du service de « dégrisement » fiscal mis en place par Bercy. Les gains obtenus ne peuvent pas être considérés comme pérennes, puisque seule la revalorisation de la base fiscale induite pourrait l’être, mais non les impôts éludés accompagnés des pénalités. Les 0,2 milliard restant proviennent de dividendes prélevés par l’État sur la Banque de France, il ne s’agit donc pas d’un élément là non plus récurrent.

Enfin s’agissant des dépenses elles-mêmes, aucune n’apparaît de prime abord comme structurelle.

- Les économies dégagées sur une rationalisation accrue de l’ONDAM semblent procéder d’une constatation d’une moindre consommation avec sans doute un effet base de l’ONDAM 2014 qui sera sans doute révisé à la baisse (puisque l’inflation 2014 a également fait l’objet d’une telle révision) et que le solde exécuté à 4% doit détenir une composante ONDAM sans doute non négligeable. On ne voit pas encore de détail de mesures précises permettant de faire « durer » cette performance, à moins de procéder à une vague complémentaire de déremboursements et de lancer véritablement la réforme hospitalière (voir kit de déploiement régional du plan ONDAM) ;

- Les mesures sur l’État et ses opérateurs ne sont pas documentées, mais il pourrait s’agir tout au plus d’une mesure de « surgel ». Un tel « surgel » intervient régulièrement en cours de gestion de la réserve de précaution quand des constatations de sous-exécution deviennent importantes. Le gouvernement n’ayant pas annoncé de loi de finances rectificative en cours d’année, il devrait s’agir donc d’une mesure ciblée de rabot (taxation budgétaire) sur des crédits devenus disponibles à hauteur de 600 millions d'euros. En tout état de cause, la politique salariale devrait rentrer dans la balance à la faveur de la négociation PPCR (sur les parcours professionnels, les carrières et les rémunérations) qui devrait normalement s’effectuer à enveloppe de rémunération constante. Cependant, le tendanciel pourrait être modifié si une partie importante des primes est convertie sous forme d’attributions additionnelles de points de fonction publique[9]. 600 autres millions seraient quant à eux trouvés sur les opérateurs de l'État via une rationalisation de leur SCSP (subventions pour charges de service public) et sans doute de leurs taxes affectées ;

- La baisse de la charge des intérêts défendue comme structurelle par Michel Sapin au titre du fait que le refinancement de paquets d’OAT arrivant à échéance à la baisse produit une économie durable (sur la durée de vie des titres nouvellement émis en remplacement) de refinancement, omet de dire que la dette présentée l’année suivante est par définition nouvelle puisqu’il s’agit de « rouler » de nouveaux paquets d’obligations arrivées à échéances et aux conditions actuelles du marché. Il n’y a donc pas de « durabilité » des économies générées, mais un séquençage de ces économies qui en nuance ponctuellement le coût.

Et au-delà pour 2016 ?

Le gouvernement table sur 5 nouveaux milliards d’économies supplémentaires, dont 1,6 milliard sur l’État et ses opérateurs, 2,2 milliards sur une nouvelle cible ONDAM plus ambitieuse passant d’une progression de 2,05% à 1,75%, tandis que les collectivités territoriales verraient leurs dépenses de fonctionnement ralentir de 1,2 milliard. Ce dernier élément paraît cependant assez curieux.

Tout d’abord s’agit-il d’une baisse accrue des dotations de l’État ? On peut affirmer que non, dans la mesure où les efforts sont répartis en valeur à hauteur de 3,66 milliards d’économies supplémentaires par an et que le gouvernement ne veut pas (tout au moins formellement) toucher aux 11 milliards demandés sur le bloc local entre 2015 et 2017.

Il doit donc s’agir d’un ralentissement « autonome » des dépenses liées notamment au déploiement de l’ODEDEL (objectif de dépenses locales) pourtant non contraignant ; le gouvernement semble indiquer qu’il s’agirait d’un ralentissement des dépenses de fonctionnement lié à l'inflation (et non à la baisse du poids des normes) sans que l'on en comprenne bien le mécanisme. D'ailleurs, des éléments devraient venir contrarier cette dernière économie notamment s’agissant des compensations et des prélèvements : ainsi pour 2015 les collectivités territoriales ont obtenu une revalorisation des bases locatives de 0,9% (soit mécaniquement +580 millions d’euros ainsi que l’impact de la variation physique des bases), aussitôt suivie d’une augmentation généralisée des taux. Par ailleurs une augmentation des dotations de solidarité urbaines et rurales a été décidée (+100 millions d’euros), avec par ailleurs des mesures d’accélération du décaissement du FCTVA afin de relancer l’investissement. En tout, les baisses de dotations nettes de l’État devraient apparaître pour 2015 à 3,4 milliards d’euros au lieu des 3,66 annoncées, sans préjuger de l’impact fiscal sur les recettes des hausses des impôts locaux (sans doute +1,6 milliard). Pour 2016, une économie induite de 1,2 milliard d’euros semble décidément difficile à imaginer.

Conclusion

Avec des données aussi « macro » et peu documentées, il est bien difficile de vérifier que les mesures additionnelles mises en place par le gouvernement ont le caractère de mesures « structurelles » et l'explicitation du mécanisme de substitution par rapport aux dépenses tendancielles impactées par l'inflation n'est pas clairement mis en évidence. On comprend dans ces conditions le laïus de Michel Sapin en commission des finances s’agissant de ne pas s’arc-bouter sur le déficit structurel. Si la croissance potentielle est une grandeur difficile à évaluer car faisant l’objet de divergences en doctrine, elle invite à ne plus se focaliser sur le déficit structurel et donc sur l’effort structurel pour retenir avant tout la baisse du déficit effectif. La France semble avoir calibré sa croissance potentielle pour satisfaire aux exigences minimales de Bruxelles sans retenir pour autant dans ses chiffrages les derniers chiffres de la Commission ou même ceux de la LPFP comme les traités européens nous en font pourtant l’obligation.

Dans ces conditions la faible inflation joue à la fois:

- comme un élément facilitateur afin de parvenir en exécution à des soldes de gestion mieux maîtrisés (puisque le gouvernement par ailleurs a retenu des élasticités des P.O fort basses), nécessitant de prendre des mesures complémentaires de régulation budgétaire (notamment des gels de crédit additionnels) ;

- mais aussi comme un élément qui écrase ses économies tendancielles (dans la mesure où le changement dans l’estimation du tendanciel fait désormais davantage peser sur celui-ci l’inflation présente et future que l’inflation passée).

La bonne surprise de l’exécution 2014 permet d’espérer un objectif pour 2015 plus aisé à réaliser en exécution que de générer les économies tendancielles annoncées de 21 milliards pour cette même année. D'autant que côté recettes, l'approche pessimiste de la croissance et de l'élasticité des P.O doit normalement (espère le gouvernement) offrir de nouvelles marges fiscales permettant de faire baisser encore le déficit effectif. Quant à savoir si ces économies seront véritablement structurelles donc pérennes, car portées par des réformes structurelles identifiables ? Rien ne permet aujourd’hui véritablement d’en juger.

[1] Sur la modification par le gouvernement de la prise en compte du tendanciel entre le PLF 2014 et le PLF 2015, voir notre note, ainsi que les annexes, p.4. Il est passé d’une évaluation sur une moyenne glissante décennale passée à une estimation par rapport à l’inflation future pour certaines dépenses de fonctionnement (dont les dépenses de personnel).

[2] La neutralisation de l’inflation n’aurait été possible que si la norme de référence avait été en euros constants, donc avec une approche zéro volume, mais celle-ci aurait été moins efficace (contraignante) car elle aurait consisté à évaluer les dépenses par rapport à une tendance s’exprimant à pouvoir d’achat constant pour l’administration. Elle n’aurait par ailleurs pas été directement observable sans retraitement.

[3] Précisément sur 2014 la correction d’inflation qui est passée de 0,9% à 0,5% (entre le Pstab 2014-2017 et le Pstab 2015-2018) tandis que la cible pour 2015 passait de 1,5% à 0%.

[4] Notons par ailleurs que ces économies sont entendues sans prise en compte du décret d’avances n°2015-402 du 9 avril 2015 portant ouverture et annulation de crédits à titre d’avance, visant au financement de nouvelles priorités gouvernementales liées notamment à la lutte contre le terrorisme. Il a opéré des redéploiements à budget constant (401,1 M€ en AE et 308,3 M€ en CP).

[5] Voir en particulier sur le site du Sénat.

[6] Cette appréciation est d’avantage juridique que mathématique. Mathématiquement, il suffit que l’effort structurel soit constitué, qu’importent les dépenses mises pour ce faire, cela a longtemps été l’approche du gouvernement. Mais la Commission en revanche demande également des évaluations qualitatives des économies et non simplement quantitatives. Le caractère « durable » des économies devient prépondérant. C’est désormais semble-t-il l’avis du gouvernement.

[7] Voir en particulier Pstab 2015-2018 p.21.

[8] En effet nous rappelons que la méthode de calcul du tendanciel a été révisée dans le cadre du PLF 2015 par rapport à la doctrine prévalent en 2014 et n’est donc plus calculée par rapport aux années passées, mais par rapport à l’évolution des dépenses anticipées pour les années à venir. De ce fait, l’inflation présente joue directement un rôle dans la modification du tendanciel projeté. Il semble par ailleurs que cette évolution se fasse au fil de l’eau. En l’absence de méthode d’évaluation exhaustive précise par type de dépense, il suffit de supposer que chaque année est évaluée sur une base glissante pendant la période de programmation.

[9] Mais sans doute avec également des gains, comme ceux générés par la suppression de l’indemnité exceptionnelle de compensation de la CSG, prime instituée au 1er janvier 1998, lors du transfert de la cotisation salariée d’Assurance-maladie vers la CSG. Cette suppression devrait dégager 500 millions d’économies en année pleine mais pas avant 2017. Elle concerne aujourd’hui 960.000 fonctionnaires.