La croissance potentielle manipulée ?

Malgré l'affichage de tranparence des pouvoirs publics dans leur présentation du Programme de stabilité 2015-2018, des zones de flou importantes subsistent. Et non des moindres, car elles concernent la croissance potentielle. À partir de 2016, la croissance potentielle anticipée par le gouvernement est particulièrement optimiste. En face, le déficit conjoncturel, malgré les mesures de relance, ne se résorbe pratiquement pas, selon la prévision gouvernementale, jusqu'en 2018. Il semble que ces incohérences soient volontaires et permettent d'afficher un déficit structurel plus bas qu'il ne sera réellement dans les prochaines années. L'intérêt est évident : déplacer le débat sur l'atteinte du 3% et oublier de s'interroger sur le volume des économies "structurelles" à réaliser. Dans les années précédentes, les gouvernements nous avait habitués à surévaluer les prévisions de croissance et d'inflation. Ne pouvant plus actionner ces leviers-là, c'est maintenant la croissance potentielle qui est sur-évaluée. Cela dit, il n'est pas cartain que le stratagème fonctionne : ce serait à la Commission européenne, et uniquement à elle, de fixer la croissance potentielle pour les prochaines années. Paris risque bien de devoir affronter son véritable déficit structurel. Et les économies qu'il implique. Explications:

Michel Sapin et Christian Eckert ont dévoilé le 15 avril le nouveau programme de stabilité 2015-2018 (Pstab) qui devra préciser, accompagné du programme national de réforme (PNR), non encore connu à ce jour, la trajectoire de redressement des finances publiques de la France, et la crédibilité de son ajustement budgétaire, dans le cadre de la coordination des politiques économique et budgétaire des états membres de l’UE. D’emblée, les pouvoirs publics semblent vouloir afficher la plus grande transparence.

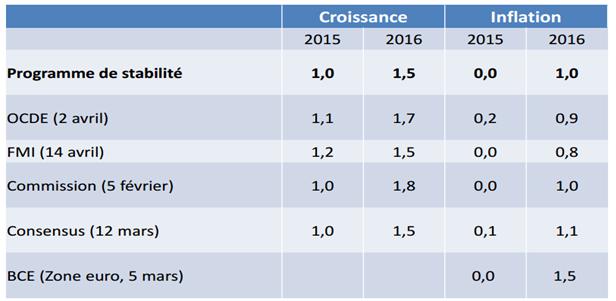

Ainsi que l’évoque Michel Sapin[1], « en un an nous avons me semble-t-il parcouru du chemin, vous en connaissez les fondements, une prudence dans les hypothèses (…) c’est ce qui nous a permis l’an dernier in fine, de faire mieux que ce que nous avions prévu à l’été ; une maîtrise de la dépense, avec une dépense qui a atteint fin 2014 sa progression la plus basse depuis des décennies qui dégage les marges pour réduire les déficits tout en baissant les prélèvements et en assurant le financement de nos priorités budgétaires. » Tout serait donc pour le mieux dans le meilleur des mondes, avec notamment pour la première fois, une prévision de croissance plutôt conservatrice : « pour juger du caractère extrêmement prudent de nos hypothèses, vous aurez ici relevé comme moi les prévisions des autres organismes » indique malicieusement le ministre des Finances : le FMI 1,2% de croissance en 2015, l’OFCE avec une hypothèse de 1,5%. Le Pstab lui propose seulement 1% de croissance pour la même année et 1,5% seulement en 2016, mieux que les prévisions de la Commission européenne du 5 février qui prévoient 1,8% pour l’année prochaine. En outre, la France reprend sans la modifier la prévision d’inflation de la Commission pour les mêmes deux années. L’approche du gouvernement serait en effet pour la première fois, la plus conservatrice s’agissant des sous-jacents macroéconomiques du budget.

Source : Présentation du programme de stabilité 2015-2018

En réalité, les choses sont plus compliquées que cela, car il existe une grande divergence entre la croissance potentielle déterminée par le gouvernement français et la croissance potentielle calculée par la Commission européenne.

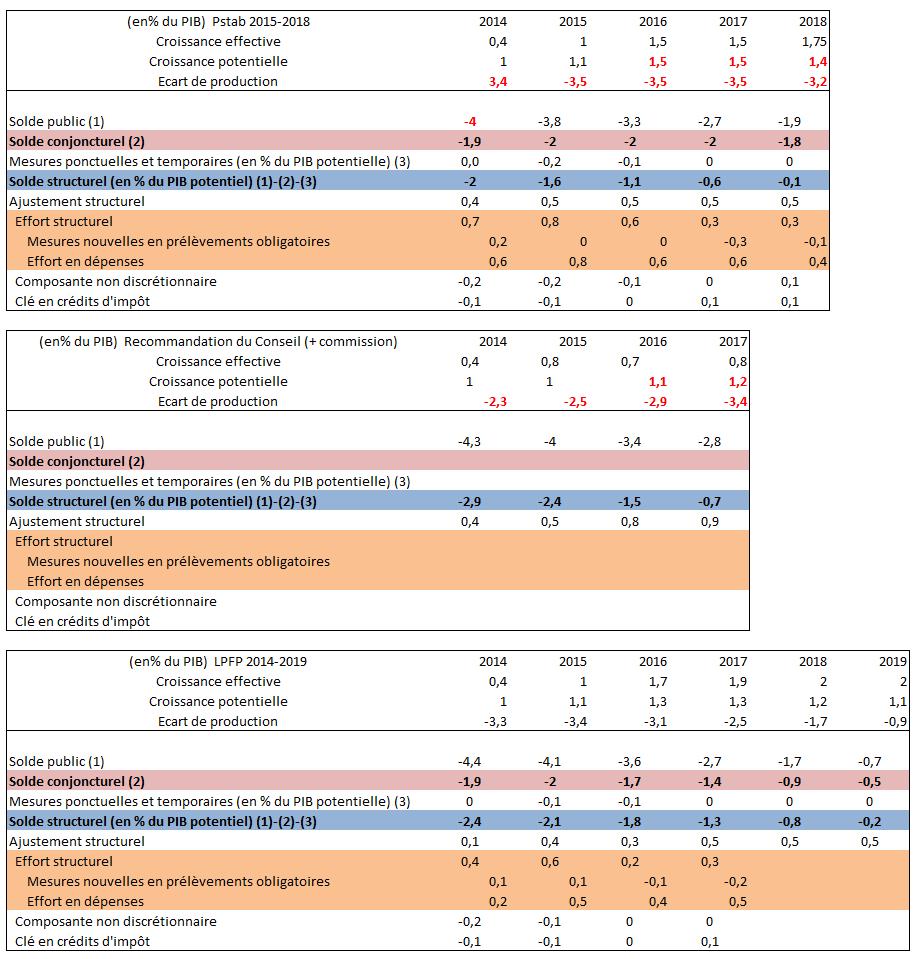

(en% du PIB) Pstab 2015-2018 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

Croissance effective | 0,4 | 1 | 1,5 | 1,5 | 1,75 |

Croissance potentielle | 1 | 1,1 | 1,5 | 1,5 | 1,4 |

Ecart de production | 3,4 | -3,5 | -3,5 | -3,5 | -3,2 |

Source : Programme de stabilité 2015-2018

(en% du PIB) Recommandation du Conseil (+ commission) | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|

Croissance effective (scénario d’ajustement proposé) | 0,4 | 0,8 | 0,7 | 0,8 |

Croissance potentielle | 1 | 1 | 1,1 | 1,2 |

Ecart de production | -2,3 | -2,5 | -2,9 | -3,4 |

Source : document technique accompagnant la recommandation du Conseil du 27 février 2015

Le tableau suivant permet d’en bien comprendre les enjeux. Alors que la Commission européenne n’envisage une croissance potentielle que de 1% en 2015 (révision à la baisse de février), la France continue de se caler sur la prévision initiale commune avec la Commission pour 2015 à 1,1%. Les perspectives pour 2016 et 2017 sont également beaucoup plus pessimistes pour la croissance potentielle française évaluée par les services de Bruxelles (elle ne culminerait qu’à 1,2% en 2017), tandis que l’on attendrait dès 2016 1,5% pour Bercy. Une embellie qui se poursuivrait jusqu’en 2017 pour redescendre ensuite à 1,4%.

Cette divergence d’appréciation réputée « très technique » par Michel Sapin, est pourtant essentielle car elle joue directement comme on va le voir sur le niveau du déficit structurel et donc sur les économies à réaliser par les pouvoirs publics français indépendamment du déficit effectif (ou nominal) qui doit impérativement redescendre en-dessous de 3% à compter de 2017, comme nous y invite d’ailleurs la recommandation du Conseil européen du 10 mars 2015[2]. Elle a d’ailleurs été judicieusement soulevée par le Haut Conseil des finances publiques dans son avis du 15 avril 2015.

Le « loup » de la croissance potentielle :

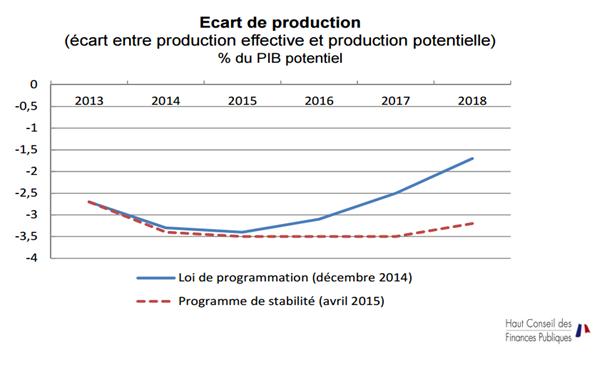

Le Haut Conseil des finances publiques s’étonne en effet « de la quasi-stabilité d’un écart de production très creusé » sur la trajectoire retenue aboutissant à un écart de production (out-put gap) de -3,5% de 2015 à 2017 puis -3,2% en 2018[3]. Comment expliquer

- d’une main que la reprise frémit, que les marges des entreprises doivent se reconstituer sous l’action conjuguée du CICE, du Pacte de Responsabilité et d’une conjoncture externe favorable (prix du pétrole, politique monétaire accommodante (quantitative easing) de la BCE) avec une reprise attendue de l’investissement avec +1,2% et +4,6% attendus en 2016 et 2017 hors construction (et +0,3% et +3,3% construction incluse), sur fond d’augmentation du pouvoir d’achat (+1,3% en 2015 et 2016) et de la consommation ainsi que d’un effet sur le marché de l’emploi à compter de 2016 ;

- alors que de l’autre l’écart de production ne bouge pas, aboutissant à une composante conjoncturelle du déficit incapable de se résorber sous l’effet pourtant de ces facteurs favorables (à la fois sur le plan de la politique de l'offre et de la demande, voir simultanément avec la toute récente et effective -depuis le 15 avril par anticipation-, mesure d'amélioration des régimes d'amortissement dégressifs sur les investissements industriels).

Voir les Slides proposées par le HCFP dans le cadre de ses auditions à l’Assemblée nationale et au Sénat :

En réalité, c’est parce que nous avons sans doute à faire à une construction « politique » de la décomposition du déficit nominal (observable) afin d’afficher des efforts budgétaires plus « structurels » que prévu. Comme l’a dit avec ironie Michel Sapin durant son audition devant la Commission des finances de l’Assemblée nationale (12h46), il ne s’agit pas de faire des efforts supplémentaires « pour le plaisir du structurel »… il semble cependant que des efforts structurels supplémentaires soient « mécaniquement produits » par la conjonction de l’affichage d’une croissance nominale basse et d’une croissance potentielle haute. Explications :

Si l’on compare le Pstab 2015-2018 à la recommandation du Conseil (UE) de mars 2010, on vérifie que le simple fait de déterminer une croissance potentielle forte, permet de disposer d’un écart de production plus important débouchant sur un déficit conjoncturel plus massif. C’est également vrai si l’on regarde l’écart entre Pstab et la LPFP 2014-2019 de décembre 2014. Le solde conjoncturel en 2014 est d’ailleurs toujours évalué à 1,9 point de PIB qu’importe que le solde public effectif soit de 4,4% dans la LPFP et réduit à 4% dans le Pstab pour l’année 2014 (avec des données désormais définitives). On remarquera que pour 2015 la croissance potentielle est identique entre les deux documents, l’écart de production ne variant que de 0,1 point, il n’a pas d’effet sur la détermination du solde conjoncturel fixé à 2%. Par contre à partir de 2016 la croissance potentielle établie à 1,3 dans la LPFP 2014-2019 (en accord avec Bruxelles), est révisée à 1,1 par la Commission tandis qu’elle passe à 1,5 point dans le cadre du Pstab 2015-2018. Du coup, les écarts de production sont révisés à la hausse : il était de 3,1 points dans la LPFP, il devient de 3,5 dans le Pstab tandis que la Commission l’évalue à 2,9. Il en ressort alors mécaniquement une hausse du déficit conjoncturel et donc une baisse du déficit structurel (nous faisons l’hypothèse relative à la méthode dite simplifiée d’approche du solde conjoncturel, que celui-ci correspond à peu près à la moitié de l’écart de production[4]). On vérifie alors que « mécaniquement », plus les déficits structurels sont affichés bas, plus l’ajustement structurel, et donc plus l’effort structurel est élevé. Or dans le Pstab 2015-2018, l’ajustement structurel est précisément calibré pour respecter le seuil minimum déterminé par les traités européens, soit 0,5 point de PIB.

Nous en concluons donc qu’alors que la croissance potentielle devrait être déterminée indépendamment des autres variables macro-économiques permettant de calibrer la trajectoire des finances publiques dans le cadre du programme de stabilité, celle-ci semble être « déduite » de l’effort nécessaire à atteindre selon nos engagements européens. Comme le relève le HCFP : « une sous-utilisation aussi importante et aussi durable des moyens de production ne s’accorde pas avec l’accélération de l’investissement, de l’inflation et des salaires retenue par ailleurs dans le scénario du gouvernement ».

La détermination souveraine de la croissance potentielle par la France est contraire aux traités européens :

Plus inquiétant cependant, ce coup de passe-passe qui permet d’augmenter mécaniquement l’ajustement budgétaire et donc l’effort budgétaire en affichant un déficit structurel plus bas que prévu ne devrait pas être déterminable par la France.

En effet, l’intervention en commission des finances à l’Assemblée nationale de la députée Karine Berger (PS), mérite d’être souligné pour sa franchise, lorsque celle-ci interrogeait Didier Migaud président du HCFP lors de la présentation de son avis sur le Pstab dans la matinée du 15 avril : « Toutefois et c’est ma question, votre avis semble poser la question qu’il existe un débat possible pour la France sur cette évaluation ; hors, le Six Pack et le Two Pack sont très clairs, la croissance potentielle est fixée par la Commission européenne, le gouvernement français ne peut pas donner son avis sur le niveau de croissance potentielle. C’est la Commission européenne qui dicte du fait des nouveaux traités, le niveau de croissance potentielle. Donc je voudrais bien comprendre le paragraphe qui vous a amené à suggérer que la croissance potentielle révisée relève de la responsabilité du gouvernement, parce que là nous sommes sur une problématique très importante pour la suite des discussions avec la Commission européenne de savoir qui décide de la croissance potentielle. »

La question est essentielle en effet, mais Didier Migaud contrairement à son habitude, « botte en touche » : « Alors Karine Berger a rappelé que c’est à l’Europe d’apprécier la croissance potentielle… cela dit beaucoup de gouvernements ont des estimations de croissance potentielle différentes de la Commission et la France notamment, a des estimations différentes de la croissance potentielle. Nous, ce que nous disons c’est que c’est un concept qui peut être utile, mais qui comporte beaucoup d’incertitudes surtout dans une période qui est atypique. Dans une période de longue stagnation où le PIB est à peu près à son niveau de 2007. À peine au-dessus. Donc heu, et puis il y a eu de nombreuses révisions à la baisse de la croissance potentielle, qui rendent le concept difficile à utiliser. Bon, nous avons commencé à travailler sur ce concept, nous y reviendrons d’ailleurs au moment de l’avis qui nous sera demandé sur la loi de programmation [2015-2020 ndlr, en octobre 2015]. »

Un malaise dont avait également été victime Michel Sapin lors de sa présentation du Pstab devant les journalistes : « à la fin ça devient presque trop compliqué pour moi (…) mais la Commission ne rentre dans cette question du structurel, du potentiel, du ceci et du cela, que si la voiture ne roule pas à la bonne vitesse [comprendre réduit son déficit suivant la trajectoire minimale requise]. Mais si la voiture roule à la bonne vitesse, et c’est le cas aujourd’hui, et ce sera le cas demain, et que donc la France respecte ses objectifs de déficit, nous sommes exactement dans le respect de la règle européenne, il n’y a aucune exception. » Reste à savoir si pour « rouler à la bonne vitesse », on n’a pas un peu trafiqué le compteur.

Conclusion :

La phase officielle d'examen des documents (Pstab 2015-2018) et PNR (programme national de réforme) par les services de la Commission européenne débutera en mai. Des incohérences significatives ont été mises en évidence par le HCFP, ce qui ne peut être tenu pour acceptable alors même que les prévisions des grands indicateurs traditionnels sont au contraire affichées comme étonnamment prudentes. Voilà un sujet essentiel dont la Commission européenne ne devrait pas manquer de se saisir. Avant même de s’interroger sur la crédibilité des mesures budgétaires d’ajustement (qui feront l’objet d’une prochaine note), il importe également de tirer au clair la question de savoir si la France peut « souverainement » ou pas déterminer sa croissance potentielle dans le cadre du volet préventif des traités européens[5]. Dans la mesure où au titre de la phase préventive du PSC (pacte de stabilité et de croissance) c’est à la Commission de déterminer l’objectif à moyen terme (OMT) de chaque pays, ainsi que les mesures de « flexibilité » demandées par les états-membres[6], évaluées notamment s’agissant de l’augmentation des dépenses par rapport au rythme de la croissance potentielle, il est logique que ce soit la Commission européenne qui la détermine. Le débat ne fait donc sans doute que commencer.

Faut-il rénover et renforcer le Haut Conseil aux Finances publiques? Le HCFP ne peut pas aujourd’hui se prononcer sur l’aspect dépenses publiques du Pstab et se retrouve réglementairement contraint à n’interroger que sa trajectoire macro-économique et non budgétaire. Le Pstab ne fait en effet pas nécessairement l’objet d’un vote au Parlement, et l’on murmure aujourd’hui que cette année 2015 ce ne sera d’ailleurs pas le cas. Quelle est donc la place du HCFP dans le cadre du Pstab ? Avec un budget théorique de 800.000 euros réduit pour la deuxième année consécutive (après un décret d’avance de décembre 2014) de -370.000 euros, ses moyens de chiffrages sont volontairement très limités. Il importe de bien s’interroger sur ses véritables capacités opérationnelles. Ainsi, il serait par exemple opportun de lui confier la détermination de l’ensemble des grandes variables macro-économiques qui ne sont pas déterminées de façon unilatérale par les services de la Commission. La croissance effective ou la prévision d’inflation pourraient ne relever que de son ressort de façon à ne pas avoir des anticipations tantôt optimistes ou tantôt réalistes au gré des circonstances et des gains budgétaires attendus. Enfin, développer ses moyens s’agissant de sa capacité de modélisation et de contrôle macro-budgétaire afin de pouvoir véritablement proposer ses propres chiffrages contradictoires sur les effets attendus des politiques macroéconomiques poursuivies sur les administrations publiques et leurs opérateurs. |

[1] Voir conférence de Presse et documents annexes,

[2] Voir en particulier, le draft en date du 5 mars à l’issue du comité Ecofin,

[4] Voir en particulier Haut Conseil des finances publiques, Les modalités d’estimation du solde structurel dans les administrations publiques,

[6] notamment que le taux de croissance des dépenses déduction faite des mesures discrétionnaires soit inférieur ou égal au taux à moyen terme pour la croissance potentielle du PIB, on retrouve notamment ses développements dans New guidance on applying the rules of the SGP, et plus particulièrement dans le recueil de règles relatives aux nouvelles flexibilités voir ici, en particulier la note n°8 de la p.4. Notons pour être parfaitement complet que c'est le taux retenu par la commission européenne qui a été inscrite par la France dans le care de la loi de programmation des finances publiques (LPFP) 2014-2019. La commission a ensuite révisé à la baisse sa croissance potentielle, tandis que le gouvernement français compte tenu des mesures qu'il venait d'annoncé a préféré revoir la revoir à la hausse. Mais cette modification unilatérale est-elle possible bien que les LPFP ne soient pas juridiquement contraignantes?