Remettre en cause les allègements de charges est une grave erreur

Ainsi donc, une nouvelle fois, un rapport, cette fois celui de deux députés dans le cadre d’une mission d’enquête parlementaire, les députés Ferracci et Guedj, propose la suppression de la baisse de cotisations sociales famille à la charge des employeurs de 1,8 point entre 2,5 et 3,5 Smic, arguant de l’inefficacité de la mesure en place depuis 2016. A l'inverse, en mars dernier, la Fondation IFRAP démontrait qu'entre 2,5 et 3,5 Smic, les employeurs s'acquittaient de 6,4 milliards de cotisations en plus par rapport à l'Allemagne et ce, malgré les allègements de charges.

L’argument des deux députés pour proposer cette suppression est double et s’appuie sur des travaux de chercheurs dans le domaine de l’économie du travail qu’ils ont auditionnés. Ces allègements seraient inefficaces du point de vue de l’emploi, antienne des économistes du travail, et la mesure est coûteuse budgétairement : 1,5 milliard d’euros.

La remise en cause de cette mesure pro-compétitivité se fait sur la base d’argument en matière d’inefficacité de la mesure en termes d’emploi. Les économistes auditionnés par la Commission affirment que la mesure n’aurait pas eu d’effet significatif sur la compétitivité, mais cette affirmation est relativement peu étayée. L’efficacité de la mesure est principalement jugée à l’aune des créations d’emplois qu’elle a ou non engendrées. Les deux députés rappellent le consensus des économistes : l’élasticité de la demande de travail à son coût est forte pour les salaires aux alentours du smic tandis qu’elle diminue à mesure que l’on grimpe dans l’échelle des salaires. Les allègements de charges pour des salaires au-delà de 1,6 smic seraient en partie captés par les salariés à travers des hausses de salaires. Une part importante de ces allègements est captée par les salariés à travers des hausses de salaires car le taux de chômage pour les niveaux de rémunération est faible. L’effet serait encore plus important au-delà de 2,5 smic.

Ces arguments sont recevables mais il convient de rappeler que la justification de la mise en place du « bandeau famille », comme le qualifie les deux députés dans leur rapport, entre 2,5 et 3,5 smic dans le cadre de « pacte de responsabilité et de solidarité » visait d’autres objectifs : Mieux répartir les allègements de cotisations sociales employeurs entre les différents secteurs du système productif français ; Aider à l’amélioration de compétitivité des entreprises françaises. Cette mesure venait renforcer le Crédit d’impôt pour la compétitivité et l’emploi mis en place en 2013, auquel se sont substitués des allègements de cotisations à la charge des employeurs entre 1,6 et 2,5 Smic en 2019.

Cette remise en cause nous apparaît inopportune pour plusieurs raisons : (1) L’économie budgétaire attendue de cette suppression est largement sur évaluée. De la même façon que les baisses de cotisations sociales employeurs ou la baisse d’impôts de production ont provoqué un phénomène de retour d’IS (hausse de l’impôt sur les sociétés puisque les entreprises voient leurs charges baisser), une suppression de ces allègements ne procurera pas un montant équivalent dans les caisses de l’Etat car on assisterait à une baisse des recettes d’IS, (2) La suppression de ce « bandeau famille » au-delà de 2,5 smic créerait un effet de seuil très important au niveau de 2,5 smic (les allègements passeraient alors de 7,8 points avant 2,5 smic à 0 au-delà), freinant potentiellement la progression des salaires à un niveau où la densité de salariés est importante. (3) Cette suppressions créerait de nouveau une forme d’instabilité fiscale pour les entreprises et s’opposerait à la doxa gouvernementale de ne pas augmenter les prélèvements obligatoires, même si les députés Ferracci et Guedj plaident pour une baisse d’impôts de production supplémentaires pour compenser la suppression de ces allègements.

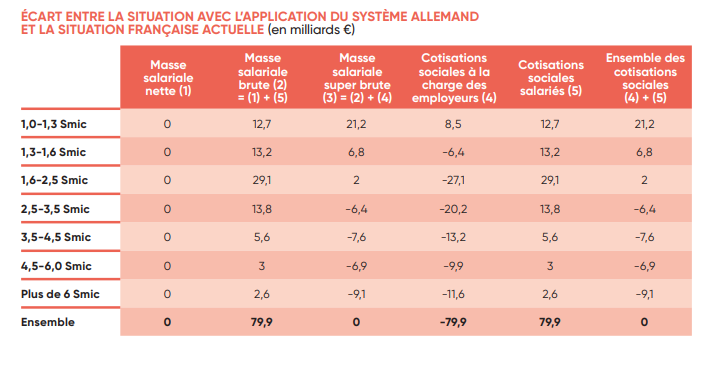

Nous avons dans un récent document de l’IFRAP montré combien le système français de financement de la protection sociale pesait fortement sur les entreprises qui emploient majoritairement des salariés avec des salaires intermédiaires ou élevés, au contraire du système allemand. Le coin social est progressif en France comme le taux de cotisations sociales en pourcentage du salaire brut. Ce-dernier s’établit à 53,5% pour les salaires au-delà de 3,5 smic (soit 5 471 euros de salaire brut) contre seulement 24,1% en moyenne pour les rémunérations entre 1 et 1,3 smic ou 46,1% en moyenne pour les rémunérations entre 1,6 et 2,5 smic. La progressivité du coin social provient des cotisations sociales à la charge de l’employeurs, qui ne sont pas plafonnées comme en Allemagne, et qui font l’objet d’allègements essentiellement sur les bas salaires et légèrement sur les salaires intermédiaires. Le système français est donc diamétralement opposé au système allemand dans lequel le taux de cotisations sociales est dégressif avec le niveau de rémunération. Nous avons montré que la mise en place du système allemand (à salaire net inchangé pour les salariés français) occasionnerait une baisse des cotisations à la charge des employeurs de 80 milliards d’euros, qui bénéficierait aux entreprises employant des salariés avec des rémunérations supérieures à 2,5 Smic.

Source : Fondation IFRAP, Dossier : Cotisations sociales : les hauts salaires surcotisent 24 milliards de trop, mars 2023.

Aussi, quitte à remettre en cause le système des allègements de charges existant, pourquoi ne pas « retourner la table » en adoptant un système de financement de la protection sociale à l’allemande, avec un plafonnement des cotisations sociales à la charges des employeurs au-delà d’un certain seuil de salaire ? Celui-ci serait certainement plus adaptée à l’environnement économique à venir qui va nécessiter de plus en plus de travail qualifié pour accompagner les transitions numériques et écologiques. Pourquoi se féliciter de notre système de financement de la protection coûteux et globalement inefficace puisqu’il handicape la compétitivité des entreprises françaises et n’a pas permis de revenir au plein emploi ? Quant au système des allègements de cotisations à la charge des employeurs, son existence depuis plus de 20 ans (comme compensation lors du passage aux 35 heures) et son renforcement au cours des 10 dernières années (CICE (2013), Pacte de responsabilité (2015), basculement du CICE en allègements pérennes (2019)) n’ont permis que marginalement de compenser les méfaits du système de financement de la protection sociale sur l’économie française tout en induisant des effets néfastes comme les « trappes à bas salaires ».

Plutôt que de cibler un détail du système des allègements de charges, pourquoi ne pas réfléchir plus globalement à la manière de concilier emploi, compétitivité et financement de la protection sociale ?