Face à la résurgence de l’inflation, la question du pouvoir d’achat concentre l’action du Gouvernement et les préoccupations des Français. C’est dans ce contexte que la Fondation IFRAP s’est penchée sur le poids des charges qui pèsent sur les actifs, ce qu’on appelle le coin social (rapport de la rémunération super brute au salaire net perçu par le salarié) et où la France se place particulièrement mal en comparaison des autres pays d’Europe, l’Allemagne notamment.

Le système des allègements de cotisations actuel et l’absence de plafonnement des cotisations sociales conduisent à un coin social croissant avec le niveau de rémunération.

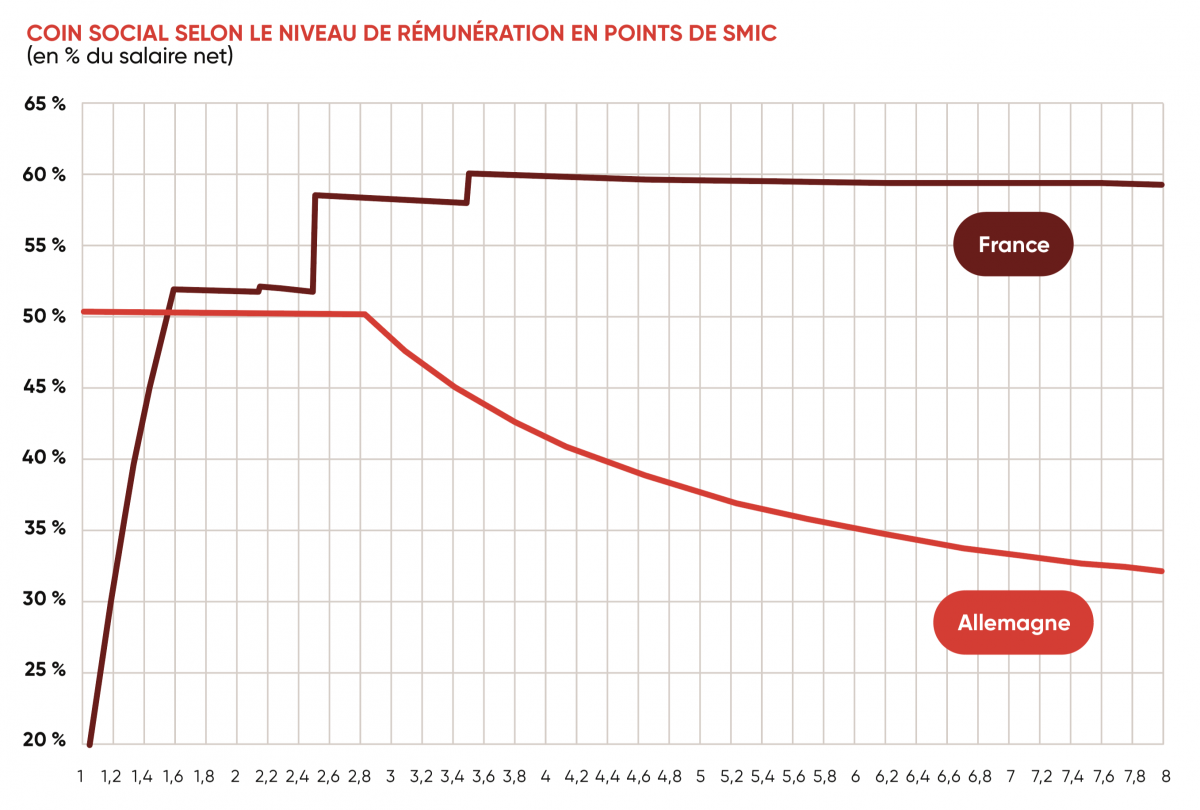

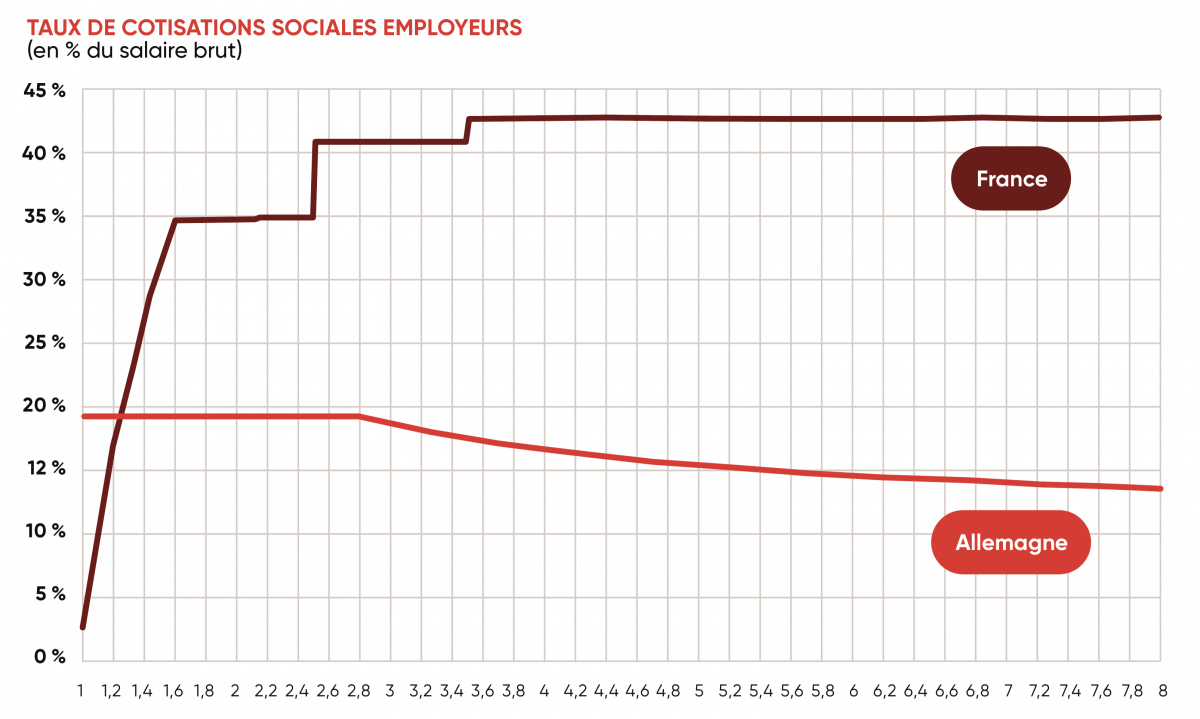

Une comparaison des systèmes de cotisations français et allemand en fonction du niveau de rémunération (en point de Smic français) montre clairement cette situation : les allègements existants en France sur les bas salaires aboutissent à un coin social français bien inférieur au coin social allemand jusqu’à 1,6 Smic, puis la différence en termes de coin social reste faible entre 1,6 et 2,5 Smic, enfin, l’écart ne cesse de se creuser à partir de 3 Smic, le plafonnement des cotisations sociales en Allemagne créant une décroissance régulière du coin social (40 % du salaire net pour 4,5 Smic contre 60 % en France).

Cette situation nuit à l’attractivité de la France, à la compétitivité des entreprises employant des salariés qualifiés et au développement de l’emploi qualifié.

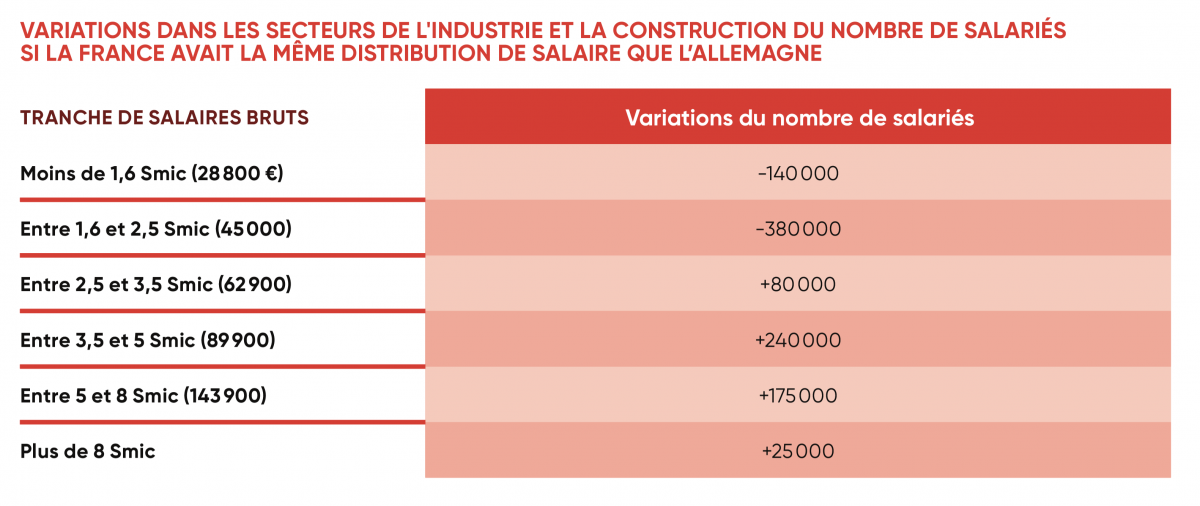

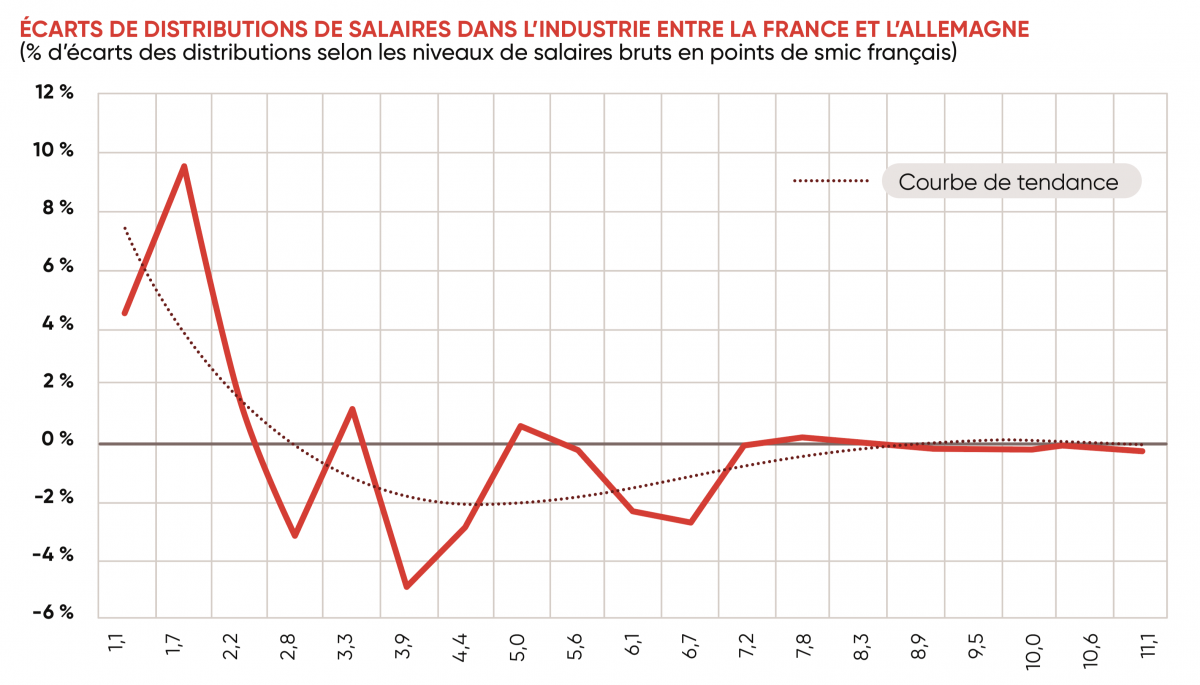

Si la France avait eu la même distribution de salaires que l’Allemagne en 2018, alors il y aurait eu 140 000 salariés à temps complet de moins dans la tranche de salaires 1-1,6 Smic, 380 000 salariés de moins dans la tranche de salaires 1,6-2,5 Smic mais 520 000 salariés en plus dans les tranches de salaires supérieures à 2,5 Smic dont 440 000 salariés au-dessus de 3,5 Smic (dont 200 000 au-delà de 5 Smic). La conséquence de ces différences de barème de cotisations sociales entre la France et l’Allemagne est claire : les écarts de distributions des salaires montrent une concentration des salaires autour de 1 à 2 Smic. C’est à un phénomène de « smicardisation » que nous assistons, en particulier dans l'industrie.

Coin social : quel impact des cotisations sociales en France et en Allemagne sur les salaires et les emplois ?

Le coin social (rapport de la rémunération super brute au salaire net perçu par le salarié) croissant avec le niveau de rémunération nuit à l’attractivité de la France, à la compétitivité des entreprises et au développement de l’emploi qualifié.

Les principaux résultats

Les principaux résultats

- Les allègements existants en France sur les bas salaires aboutissent à un coin social français bien inférieur au coin social allemand jusqu’à 1,6 Smic, puis la différence reste faible entre 1,6 et 2,5 Smic, enfin l’écart ne cesse de se creuser à partir de 3 Smic.

- Le plafonnement des cotisations sociales en Allemagne aboutit à une décroissance régulière du coin social (40 % du salaire net pour 4,5 Smic contre 60 % en France).

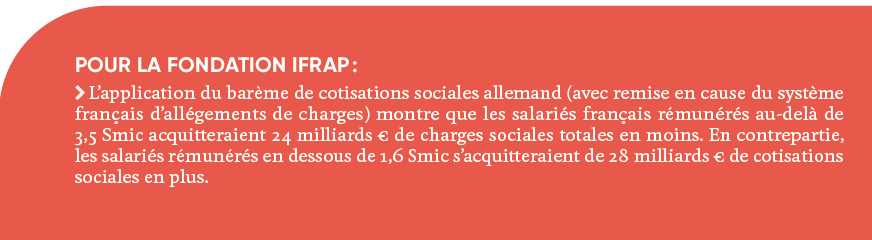

- Les hauts salaires (au-delà de 3,5 Smic) acquittent 24 milliards € de charges en plus par rapport à ce qu'ils paieraient avec le système allemand. Les salaires (en dessous de 1,6 Smic) en revanche paient 28 milliards € de charges sociales en moins.

- La distribution des salaires dans l’industrie et la construction (données Eurostat 2018) montre que les salaires compris entre 1,1 et 2,5 Smic sont surreprésentés en France. En revanche, ils sont plus nombreux en Allemagne, particulièrement jusqu’à 5 Smic. Le système de cotisations sociales en Allemagne encourage la progression des hauts salaires.

- La surreprésentation des salaires autour du Smic est en partie la conséquence du ciblage des allègements de cotisations à la charge des employeurs qui privilégient les faibles niveaux de rémunérations (en dessous de 1,6 Smic et dans une moindre mesure en dessous de 2,5 Smic).

- Ce surcoût qui pèse sur le système productif français désavantage les entreprises françaises qui souhaiteraient se positionner sur des activités à haute valeur ajoutée, en particulier dans l'industrie.

- Si la France avait eu la même distribution des salaires que l’Allemagne, alors il y aurait eu 140 000 salariés à temps complet de moins dans la tranche de salaires 1-1,6 Smic, 380 000 salariés de moins dans la tranche de salaires 1,6-2,5 Smic mais 520 000 salariés en plus dans les tranches de salaires supérieures à 2,5 Smic.

I. Coin social : la comparaison France-Allemagne

En 2021, la masse salariale des 18,6 millions de salariés français du secteur privé atteignait 612 milliards € (masse salariale Acoss). Les cotisations sociales employeurs des entreprises employant ces salariés s’établissaient à 202 milliards €. Les salariés du secteur privé acquittaient pour leur part 68 milliards € de cotisations sociales salariés et 58 milliards de CSG sur leurs revenus salariaux.

Les allègements de cotisations sociales mis en œuvre lors du premier quinquennat Macron (baisse des cotisations sociales salariés avec comme contrepartie la hausse de CSG en 2018, transformation du CICE en allègements pérennes de cotisations sociales à la charge des employeurs à partir de 2019) n’ont que marginalement abaissé la part importante du financement de la protection sociale reposant sur le travail.

Le système des allègements de cotisations actuel et l’absence de plafonnement des cotisations sociales aboutissent à une situation caractérisée par un coin social (rapport de la rémunération du salarié y compris des cotisations sociales à la charge de son employeur – super brut – au salaire net perçu par le salarié) croissant avec le niveau de rémunération.

Cette situation a des conséquences négatives sur l’attractivité de la France. La compétitivité des entreprises employant des salariés qualifiés et le développement de l’emploi qualifié, source de gains de productivité. La situation nuit donc à la croissance et à la compétitivité française.

Nous examinons dans cette note le coin social entre la France et l'Allemagne, deux pays au mode de financement de la protection sociale assez proche. Nous n'avons pas pris en compte le coin socio-fiscal, c’est-à-dire que nous ne tenons pas compte des prélèvements sur les revenus (CSG et IR), ni pour la France, ni pour l’Allemagne. Les taux de cotisations salariales sont donc hors CSG et CRDS.

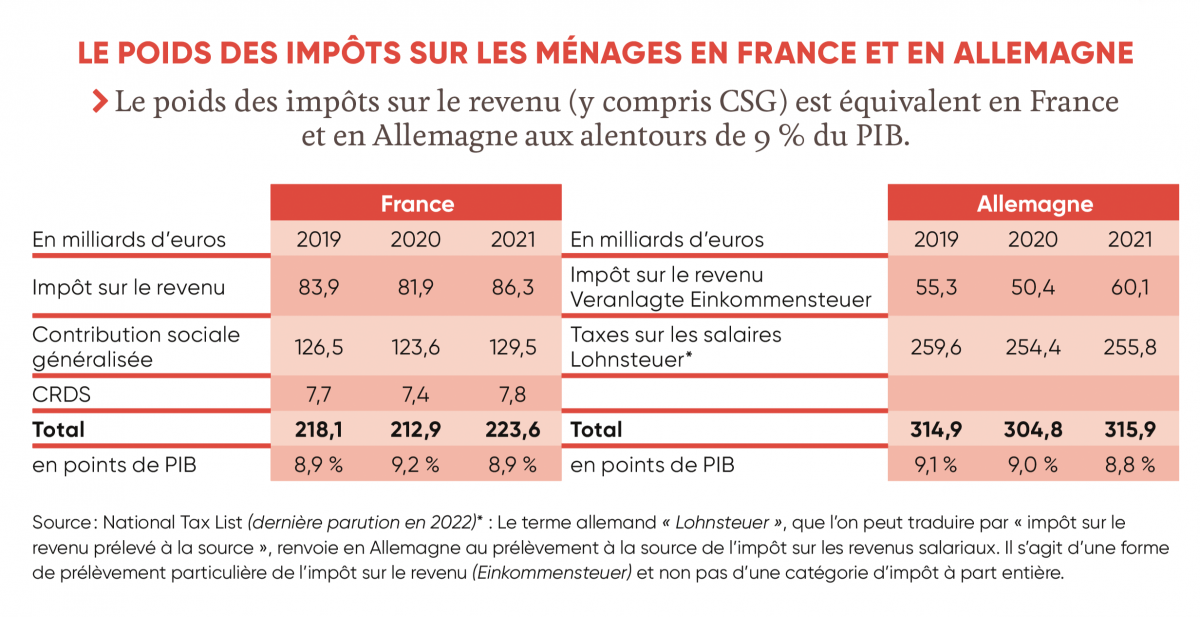

En effet, comme nous le verrons page 11, le poids des impôts sur les ménages est équivalent en France et en Allemagne, autour de 9 % du PIB.

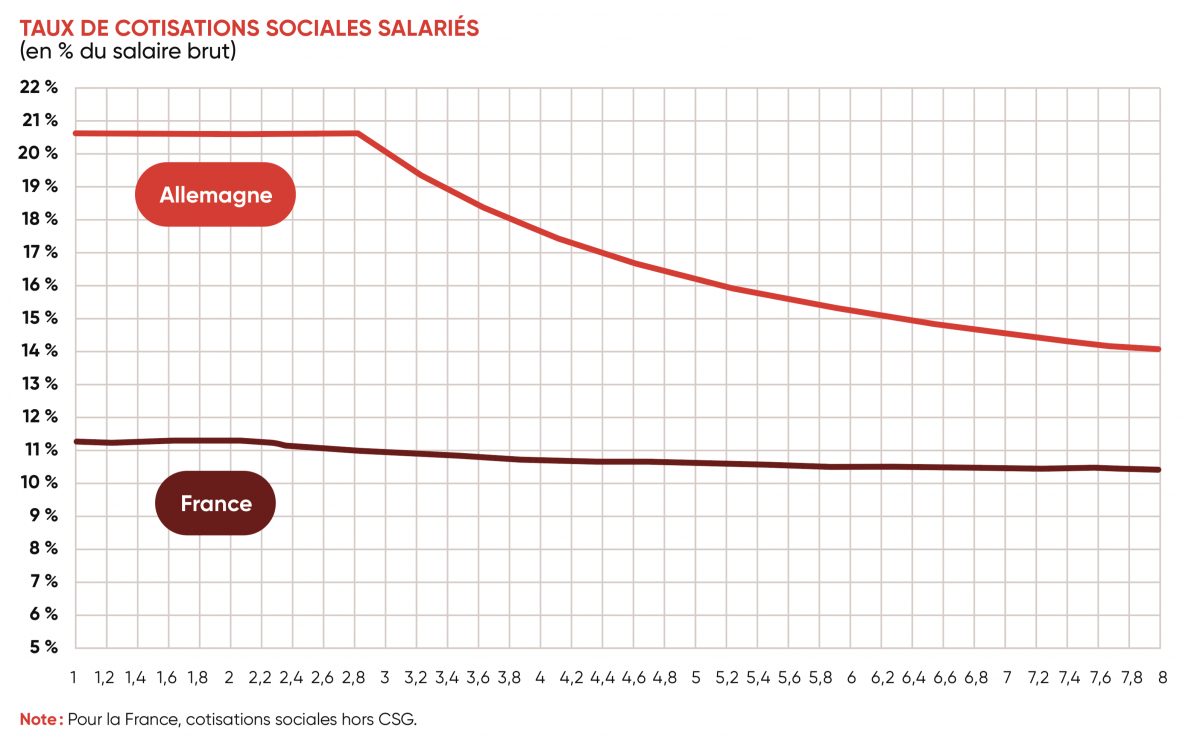

La grande différence existante entre le système de financement de la protection sociale en France et en Allemagne est la part importante du financement qui repose sur les salariés en Allemagne, tandis que les employeurs français financent à travers les cotisations sociales employeurs une part très importante de la protection sociale.

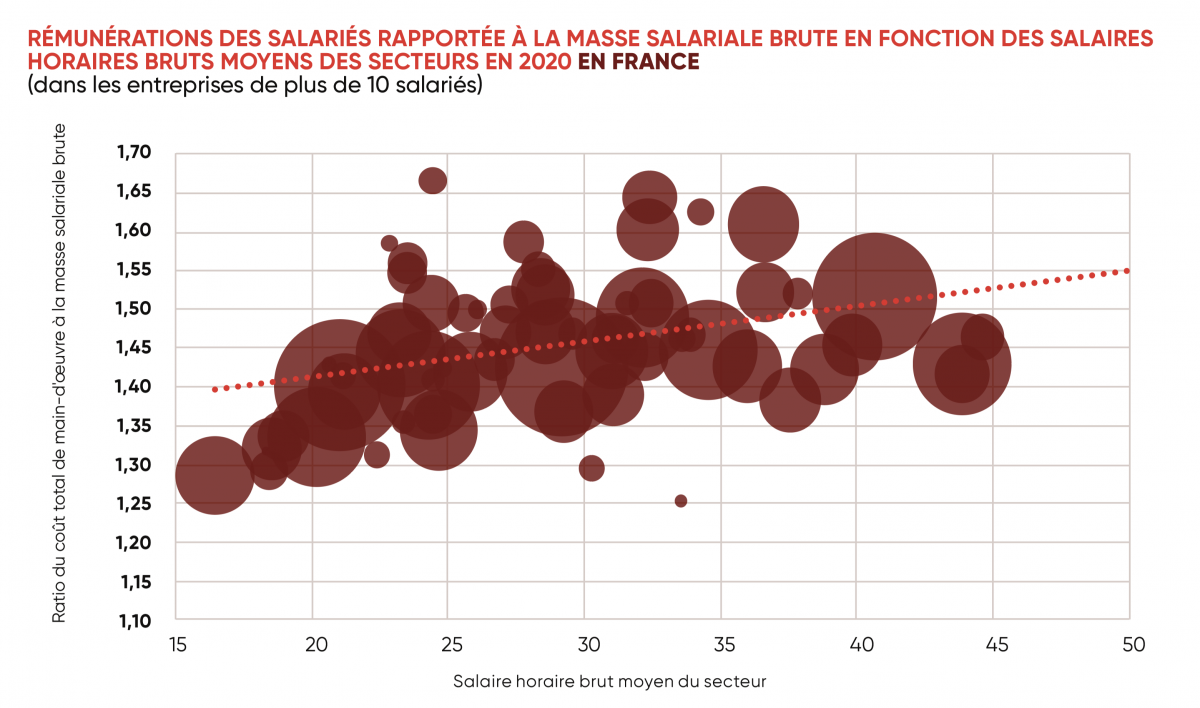

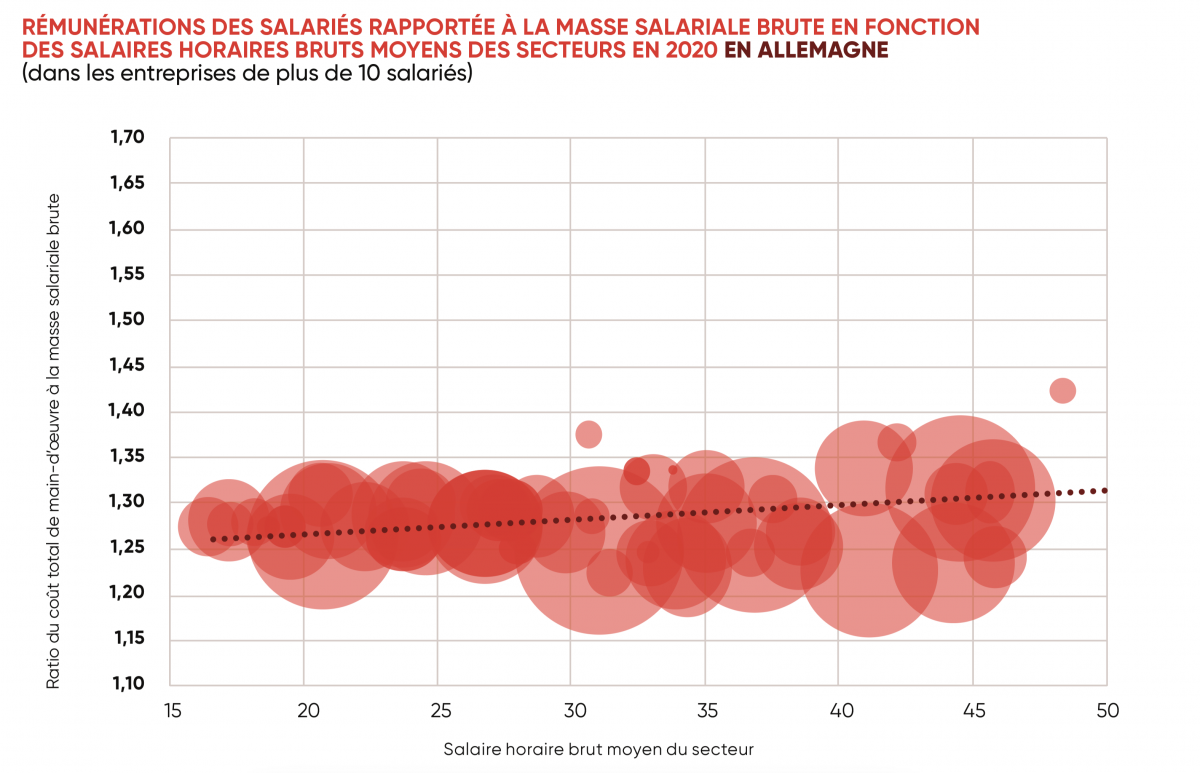

Comme le montrent les graphiques suivants, qui mettent en relation les ratios entre le coût total de main-d’œuvre et la masse salariale brute d’un secteur en ordonnées et le salaire horaire brut du secteur en abscisses (avec une classification à 64 secteurs, la taille des bulles étant proportionnelle à la rémunération des salariés du secteur), le poids des cotisations sociales à la charge des employeurs (et les impôts de production assis sur la masse salariale) croît sensiblement plus vite en France qu’en Allemagne.

II. Quel est l’effet de ce coin social plus élevé en France ?

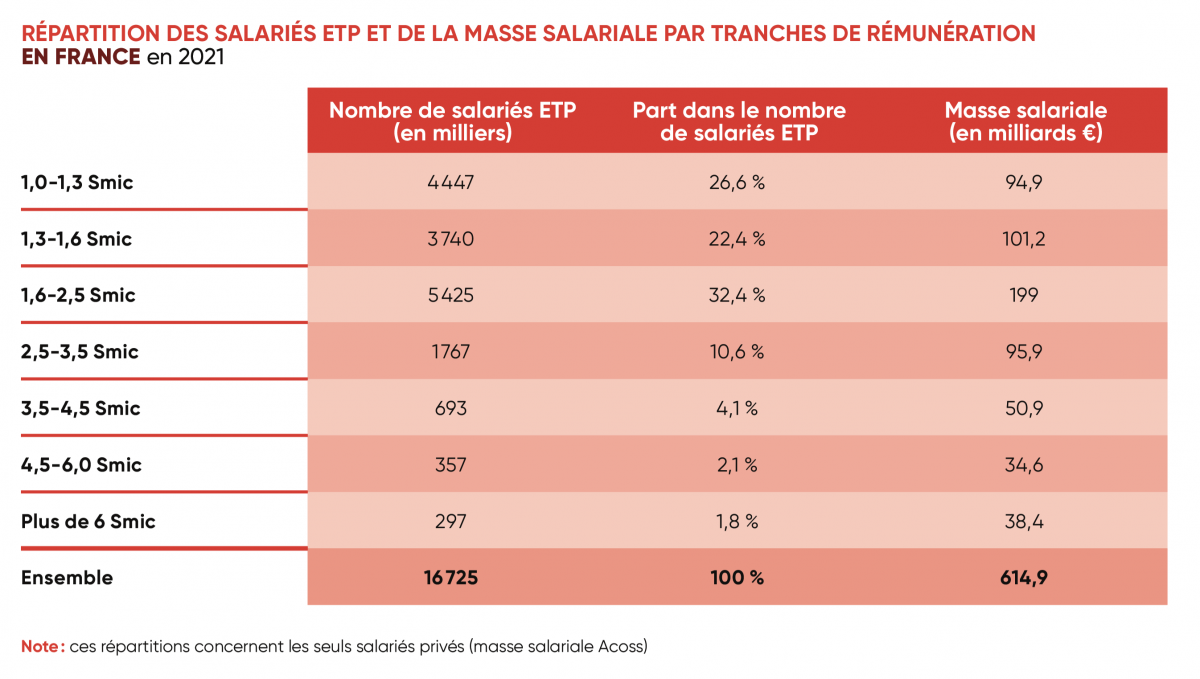

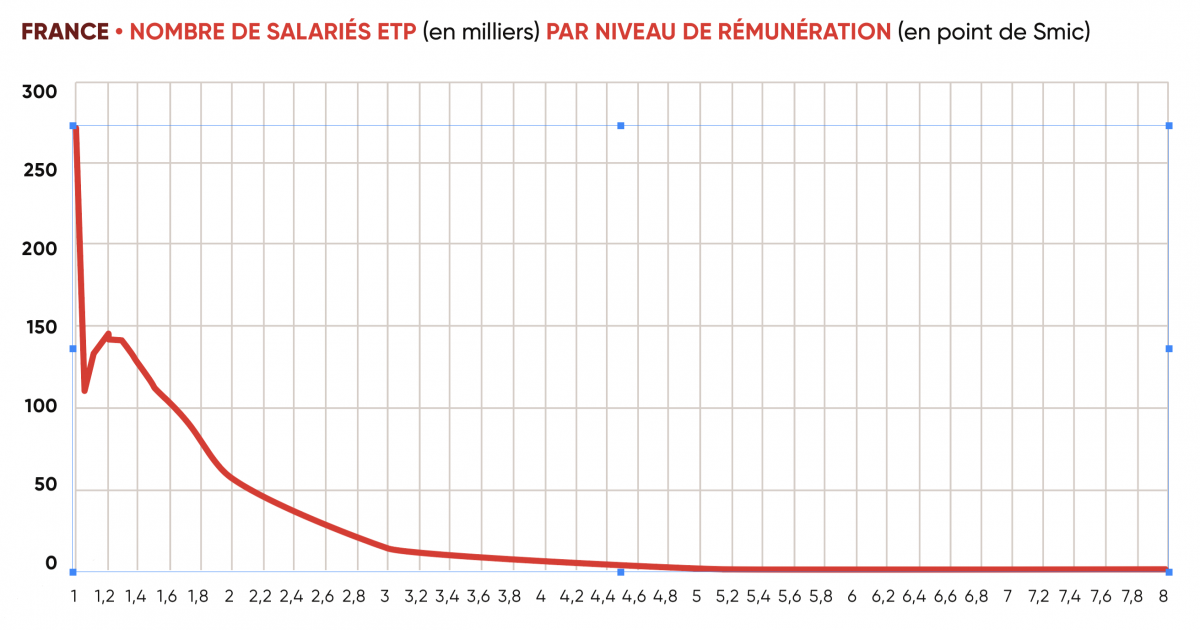

Nous connaissons la distribution du nombre de salariés ETP et de la masse salariale Acoss selon les niveaux de rémunérations en 2021. On observe une forte densité de salariés autour du Smic et jusqu’à 1,6 Smic. Puis le nombre de salariés ETP décroît assez rapidement entre 2 et 3 Smic, et un peu plus lentement au-delà.

En utilisant le simulateur Urssaf qui permet de connaître le niveau des cotisations sociales salariés et employeurs pour un niveau de rémunération, nous appliquons les distributions de taux de cotisations sociales salariés et employeur à la masse salariale pour chaque niveau de salaire.

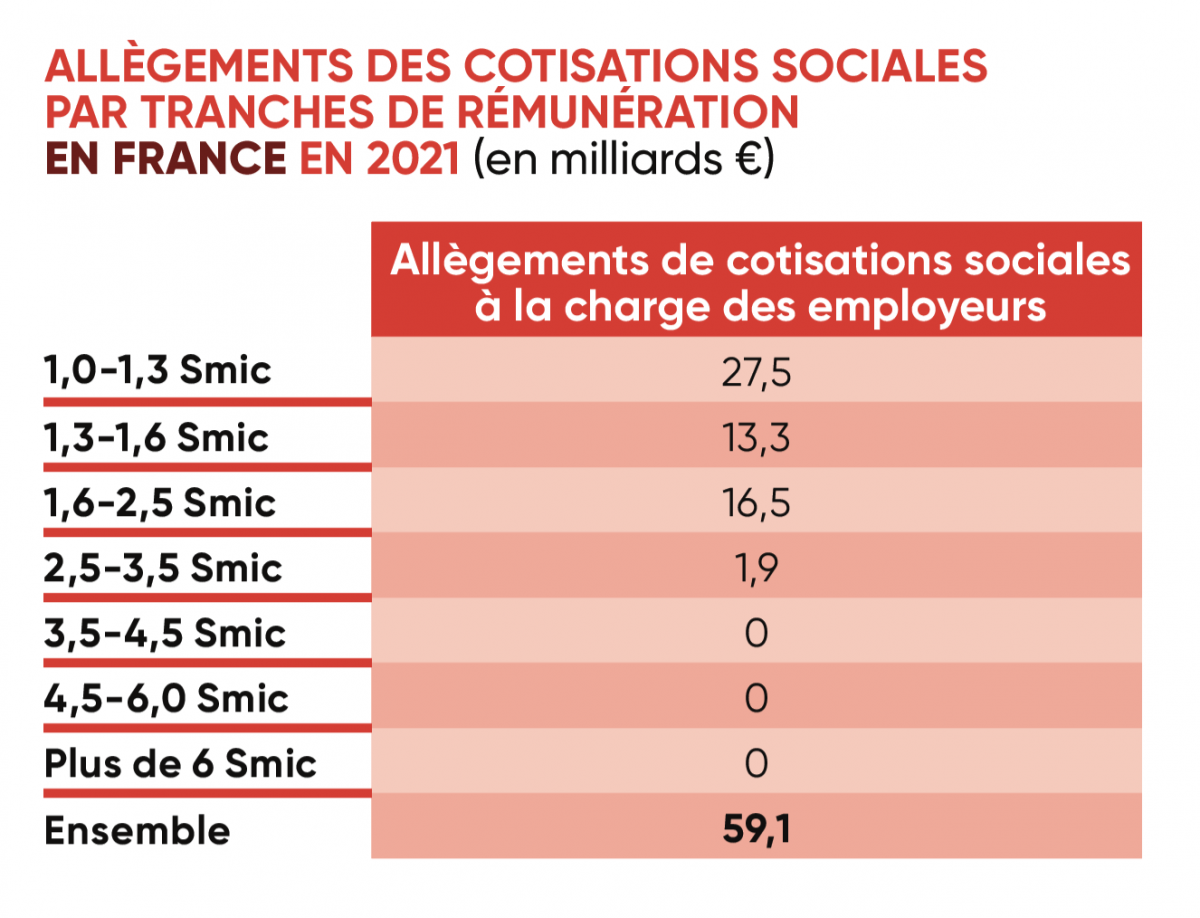

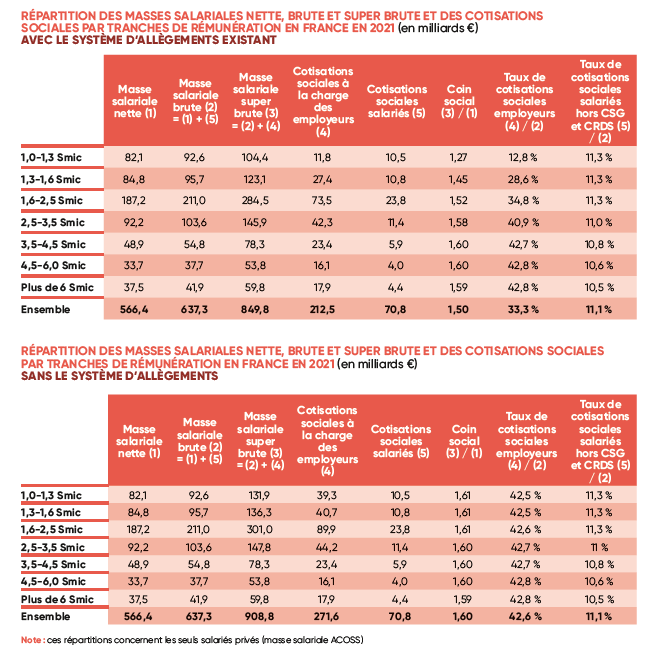

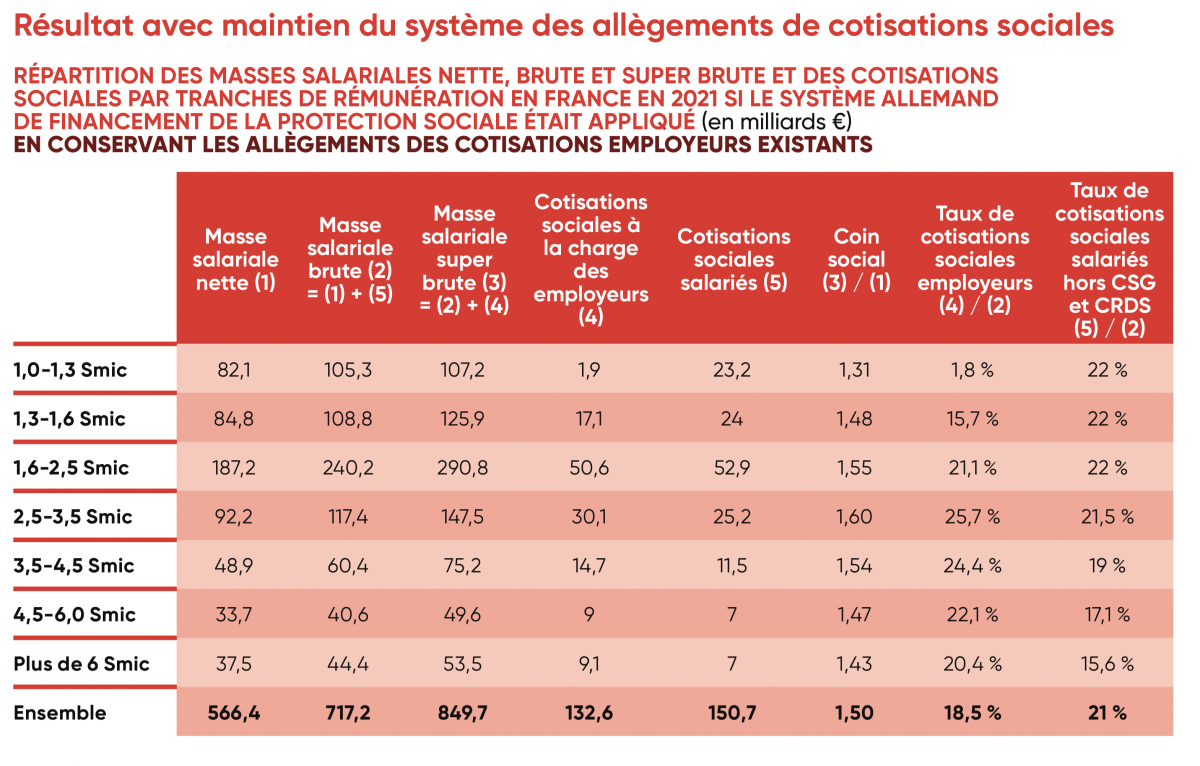

En 2021, sur les 283,3 milliards € de cotisations sociales, 212,5 milliards € étaient acquittés par les employeurs et 70,8 milliards € par les salariés. Il conviendrait bien entendu d’ajouter que l’État, à travers sa politique d’allègements de cotisations sociales employeurs, principalement ciblés sur les bas salaires, prend à sa charge une soixantaine de milliards € de cotisations (tableau ci-contre). Les tableaux suivants calculent le coin social par niveau de rémunération en tenant compte, ou non, du système d'allègements de cotisations sociales sur les bas salaires.

Le résultat le plus frappant est que le coin social est progressif en France comme le taux de cotisations sociales en % du salaire brut. Il s’établit à 53,5 % pour les salaires au-delà de 3,5 Smic (soit 5 471 € de salaire brut) contre seulement 24,1 % en moyenne pour les rémunérations entre 1 et 1,3 Smic ou 46,1 % en moyenne pour les rémunérations entre 1,6 et 2,5 Smic.

La progressivité du coin social provient des cotisations sociales à la charge de l’employeur, qui ne sont pas plafonnées comme en Allemagne, et qui font l’objet d’allègements essentiellement sur les bas salaires et légèrement sur les salaires intermédiaires. Le système français est donc diamétralement opposé au système allemand dans lequel le taux de cotisations sociales est dégressif avec le niveau de rémunération.

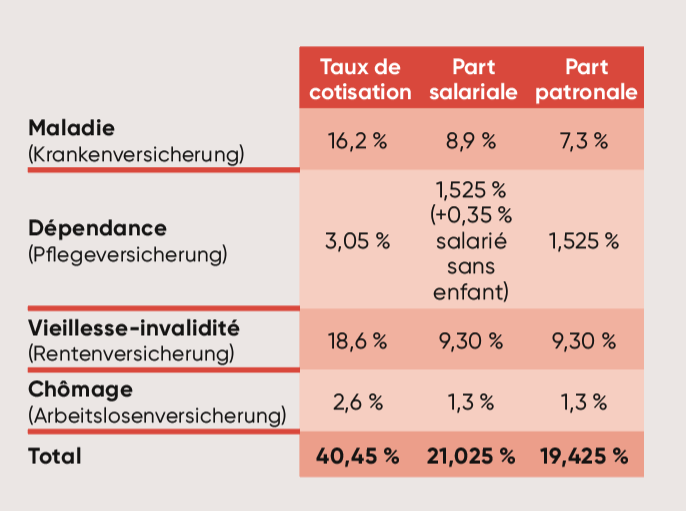

Les cotisations sociales en Allemagne Le régime de sécurité sociale allemande (Sozial-versicherung) est composé de cinq branches :

En principe, tout salarié en Allemagne est affilié obligatoirement aux cinq branches. Il existe toutefois certaines exceptions pour la branche maladie. Un salarié dont le salaire annuel brut dépasse 66 600 € en 2023 (chiffre réactualisé chaque année) est dispensé de s’affilier à la branche maladie de la sécurité sociale. Un salarié dont le salaire mensuel brut est inférieur à 520 € (« mini-job ») n’est pas affilié à la branche maladie de la sécurité sociale. La branche maladie de la sécurité sociale allemande se nomme communément « assurance maladie légale » (Gesetzliche Krankenversicherung) par opposition aux organismes privés d’assurance maladie (Private Krankenversicherung). Lorsqu’un salarié n’est pas affilié obligatoirement à la branche maladie de la sécurité sociale allemande, il peut soit s’affilier volontairement à l’assurance maladie légale, soit s’assurer à une caisse d’assurance privée. Si le salarié reste affilié volontairement à l’assurance maladie légale, il peut aussi souscrire une assurance privée complémentaire, pour obtenir des prestations supplémentaires en cas de maladie par exemple.

L’assurance dépendance (Pflegeversicherung) suit toujours le même régime que l’assurance maladie : un salarié affilié obligatoirement ou volontairement à l’assurance maladie légale sera automatiquement affilié à l’assurance dépendance légale. Le salarié, assuré auprès d’une compagnie d’assurance privée, devra obligatoirement souscrire une assurance dépendance privée. Les taux des cotisations versées à la sécurité sociale allemande sont exprimés en un pourcentage déterminé du salaire. Le salaire à prendre en compte pour l’assiette du taux est toutefois plafonné ; le plafond (Beitragsbemessungsgrenze) est réactualisé chaque année. Source : Cabinet d’avocat Laure Klein. |

Simulation de ce que donnerait le système de protection sociale allemand

Nous avons cherché à déterminer ce que seraient les paiements de cotisations des salariés et des entreprises français si le système allemand prévalait en France.

Sur la base des données dont nous disposons sur la masse salariale du secteur privé français, nous appliquons les règles de taux de cotisations sociales applicables en Allemagne.

Mais nous devons le faire en nous assurant que cela ne va pas entraîner une baisse des cotisations prélevées (afin de ne pas augmenter le déficit des comptes sociaux et donc le déficit public) et ne pas faire baisser les salaires nets des salariés.

Pour ce faire, nous procédons de la manière suivante : le salaire net des salariés français est préservé. Avec cette hypothèse de travail, le niveau plus important des cotisations sociales salariales dans le système allemand aboutit à une hausse du salaire brut et non à une baisse du salaire net. L’application du système allemand serait donc neutre pour le pouvoir d’achat des salariés français. Leur salaire brut augmente mais leur salaire net demeure constant.

Nous ajustons légèrement les taux de cotisations sociales salariales du système allemand qui seraient appliqués afin de s’assurer d’un même niveau de collecte de l’ensemble des cotisations sociales (cette application est donc neutre du point de vue du financement du système de protection sociale). La somme des taux de cotisations sociales salariés et employeurs est en effet plus faible. En l’absence de cette hypothèse de travail, on observerait une baisse des cotisations sociales et donc à niveau de protection sociale identique, un déficit des régimes sociaux.

Les taux de cotisations sociales à la charge des employeurs sont plus faibles en Allemagne qu’en France mais le gonflement de la masse salariale brute suite à l’application de cotisations sociales à la charge des salariés réaugmente légèrement le montant des cotisations sociales à la charge des employeurs (qui est néanmoins beaucoup plus faible que dans le cas du système français).

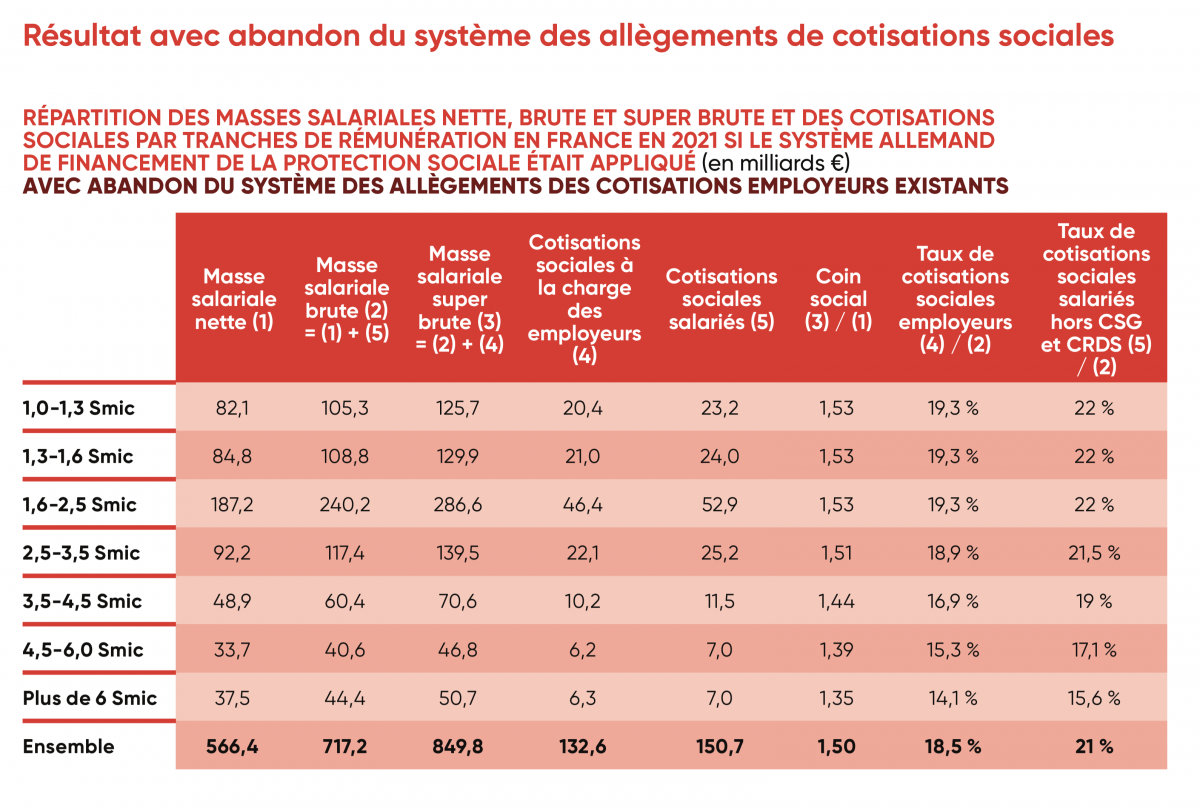

Nous appliquons un taux de cotisations sociales employeurs pour la mise en place du système allemand qui est réhaussé afin d’atteindre un niveau de cotisations sociales employeurs équivalent à celui qui existerait en France sans le système des allègements existants. Puis nous appliquons les montants des allègements existants. Nous présentons ainsi les résultats selon que le système des allègements de cotisations sociales serait ou non remis en cause lors de la mise en place de ce nouveau système de financement de la protection sociale.

Au final, avec l’application telle que nous la mettons en œuvre, la masse salariale super-brute est identique (puisque la somme des cotisations sociales employeurs et salariés est identique). Le coin social moyen de l’ensemble des salariés n’évolue pas avec l’application du système allemand. En revanche le niveau de ce coin social évolue fortement entre les tranches de salaires.

|

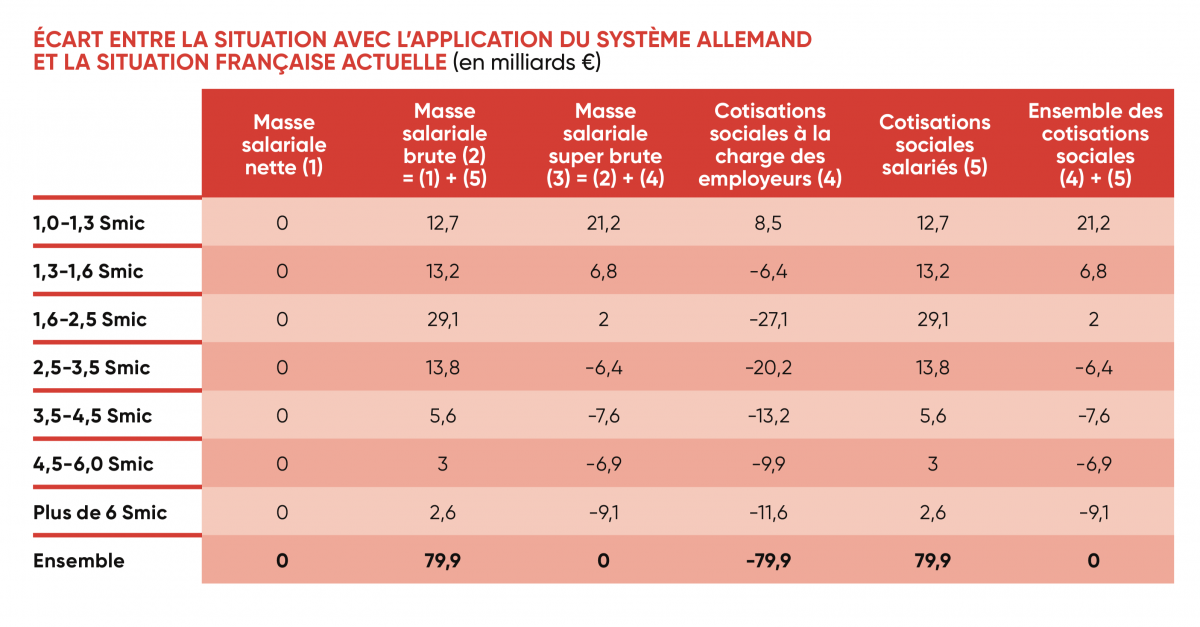

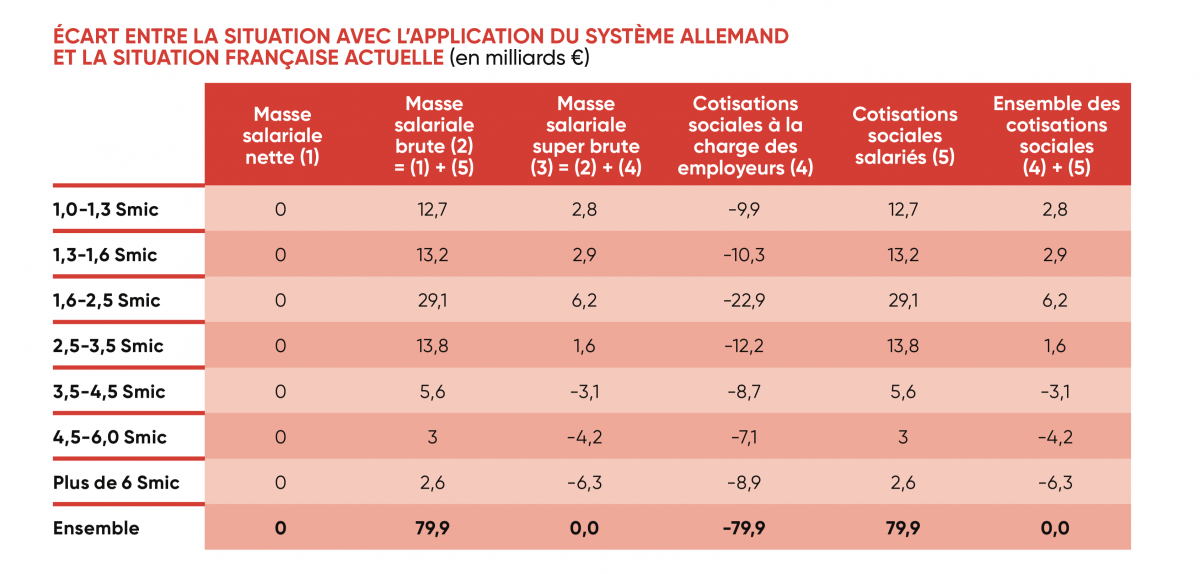

L’application du système allemand, avec remise en cause du système des allègements de cotisations sociales à la charge des employeurs existant actuellement en France, amènerait une baisse de 24 milliards € des cotisations sociales sur les salariés rémunérés plus de 3,5 Smic (soit une baisse de 12 % de la rémunération des salariés ou masse salariale super brute des salariés de ces tranches de salaires) et une hausse de 28 milliards € pour les salariés rémunérés moins de 1,6 Smic (soit une hausse de 12 % du montant de la masse salariale brute des salariés faiblement rémunérés).

L’application du système allemand, sans remise en cause du système des allègements de cotisations sociales à la charge des employeurs existant actuellement en France, déboucherait sur un système présentant un coin social d’abord croissant puis décroissant à partir de 3,5 Smic. Les salaires dans la tranche 2,5-3,5 Smic seraient alors ceux présentant le plus fort coin social. Le passage à un tel système amènerait une baisse de moins de 14 milliards € des cotisations sociales sur les salariés rémunérés plus de 3,5 Smic (soit une baisse de 4 % de la rémunération des salariés ou masse salariale super brute des salariés de ces tranches de salaires) et une hausse de moins de 6 milliards € pour les salariés rémunérés moins de 1,6 Smic (soit une hausse de 4 % du montant de la masse salariale brute des salariés faiblement rémunérés).

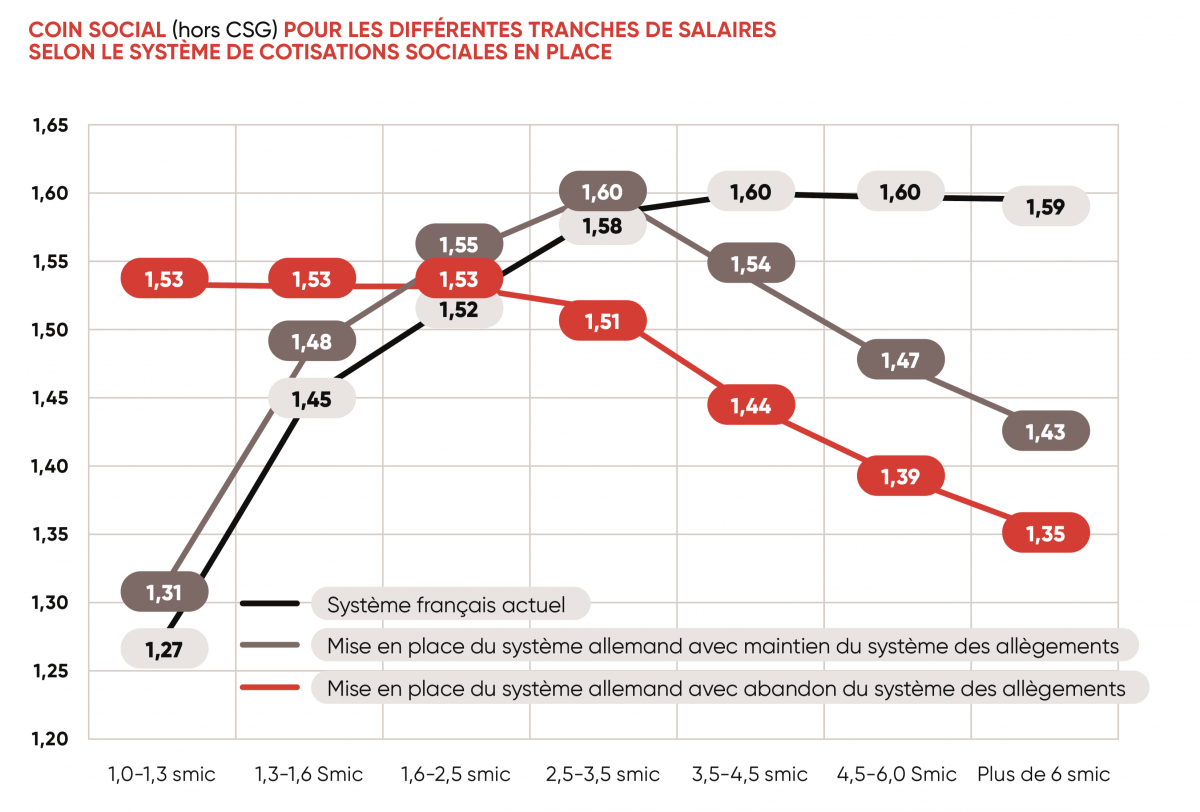

Le système français actuel de cotisations sociales (salariés et employeurs) amène un coin social croissant avec le niveau de salaire (de 1,27 en moyenne pour les salaires entre 1 et 1,3 Smic à 1,6 en moyenne pour les salaires au-delà de 3,5 Smic). Le coin social moyen est de 1,5. Les résultats de nos simulations présentent deux alternatives : celle de l’application du système allemand avec remise en cause du système des allègements de cotisations sociales existant actuellement en France. Le système deviendrait alors dégressif en matière de coin social (de 1,53 en moyenne pour les salaires entre 1 et 1,3 Smic à 1,35 en moyenne pour les salaires au-delà de 6 Smic), celle de l’application du système allemand mais en amortissant cette dégressivité pour les bas salaires afin de protéger l’emploi non qualifié. Le coin social serait alors croissant au début de l’échelle des salaires (de 1,31 en moyenne pour les salaires entre 1 et 1,3 Smic jusqu’à 1,6 pour les salaires entre 2,5 et 3,5 Smic) puis décroissant pour les salaires les plus élevés (le coin social s’établirait à 1,43 pour les salaires au-delà de 1,43 Smic).

III. Et si la France avait la même distribution des salaires que l’Allemagne, combien y aurait-il de salariés supplémentaires avec des salaires élevés ?

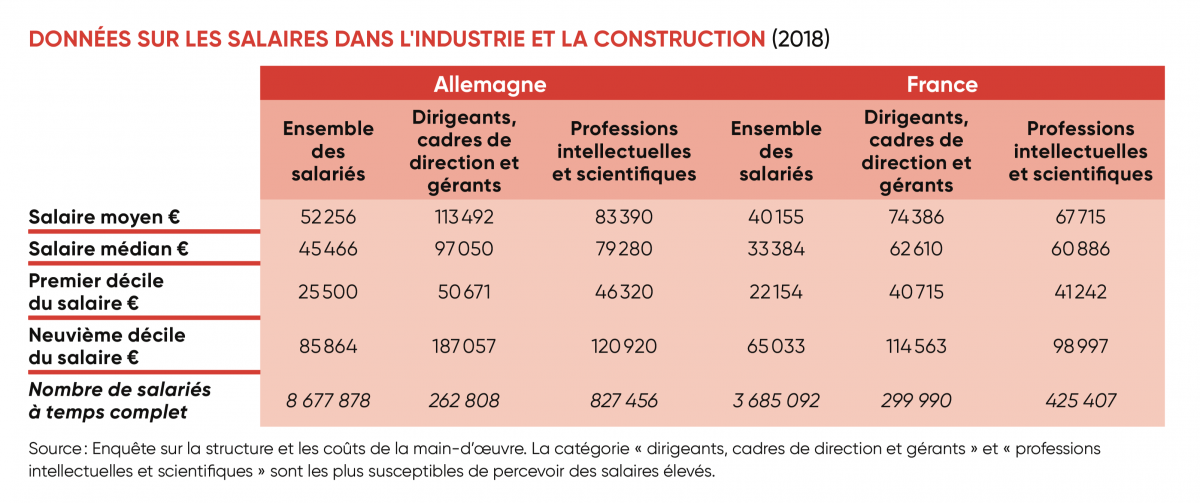

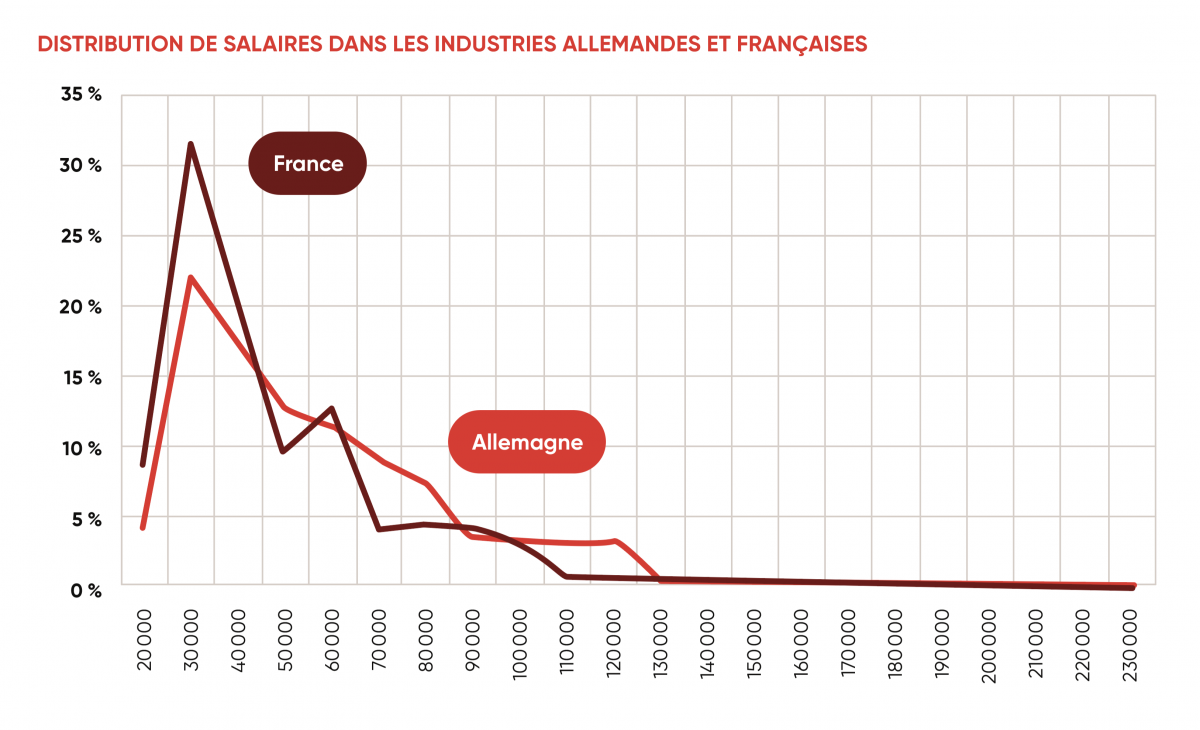

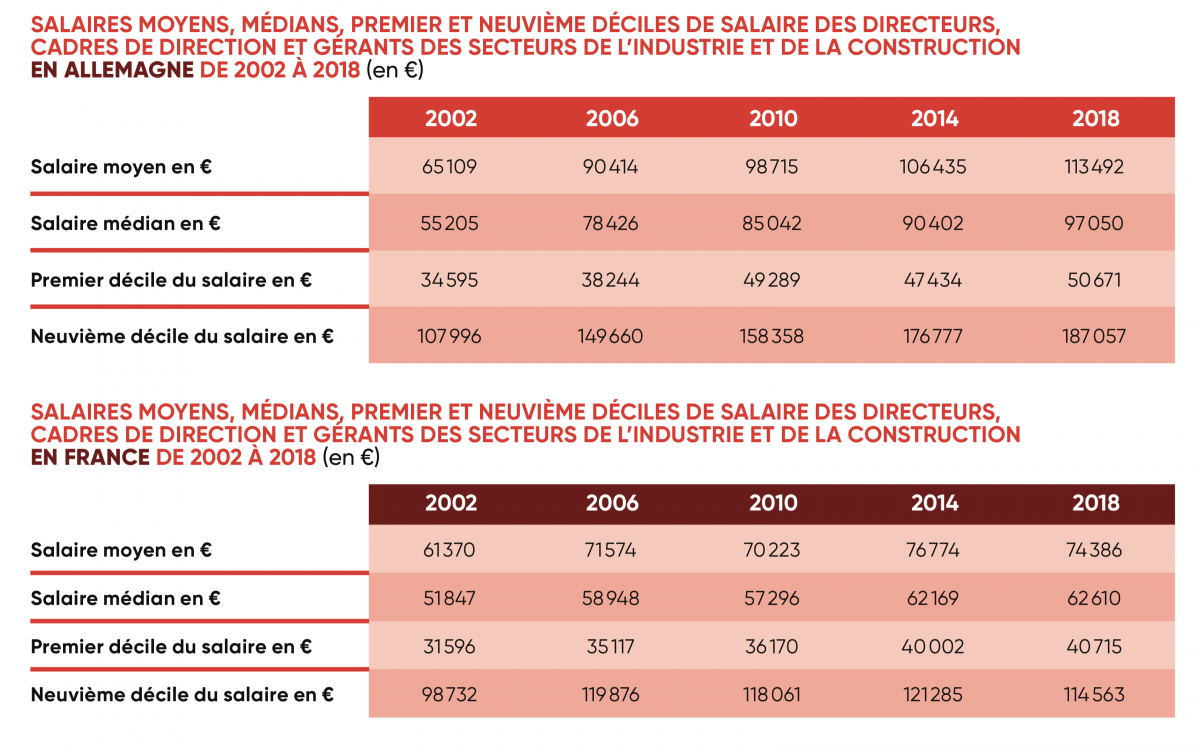

Nous avons cherché quels effets le barème de cotisations sociales allemand a sur la structure des salaires, à partir de l'exemple de l'industrie. À partir de l’enquête Structure des coûts de la main-d’œuvre d’Eurostat (dernière année disponible 2018), nous disposons des données sur les salaires bruts pour l’ensemble des salariés à temps complet du secteur « industrie et construction ».

En faisant l’hypothèse que les salaires des autres déciles sont répartis, nous construisons des estimations de la distribution des salaires pour les différentes catégories de salariés dans les secteurs de l'industrie et la construction (graphiques page précédente).

Si la France avait eu la même distribution de salaires que l’Allemagne en 2018, alors il y aurait eu dans les secteurs de l'industrie et la construction, 140 000 salariés à temps complet de moins dans la tranche de salaires 1-1,6 Smic, 380 000 salariés de moins dans la tranche de salaires 1,6-2,5 Smic mais 520 000 salariés en plus dans les tranches de salaires supérieures à 2,5 Smic dont 440 000 salariés au-dessus de 3,5 Smic (dont 200 000 au-delà de 5 Smic). Ceci est en partie la conséquence du ciblage des allègements de cotisations à la charge des employeurs qui privilégient les faibles niveaux de rémunérations (en dessous de 1,6 Smic et dans une moindre mesure en dessous de 2,5 Smic).

Les écarts de distributions des salaires montrent en particulier la concentration des salaires autour de 1 à 2 Smic. Ce phénomène de « smicardisation » dans l'industrie est en partie la conséquence de la concentration des allègements de charges sociales sur les bas salaires en France.

IV. Existe-t-il une plus forte incitation à l’accroissement des hauts salaires en Allemagne ?

L'autre conséquence d'un coin social plus élevé et du non plafonnement des cotisations sociales sur les hauts salaires est qu'elle n'incite pas à l'augmentation des revenus des salariés les mieux rémunérés. À nouveau, nous utilisons l’enquête sur la structure des salaires d’Eurostat qui donne les niveaux de salaires pour l’ensemble des salariés ainsi que pour les salariés selon leurs professions dans la classification internationale des types de profession.

Nous avons fait le choix de présenter ici les résultats seulement pour les secteurs de l'industrie et de la construction.

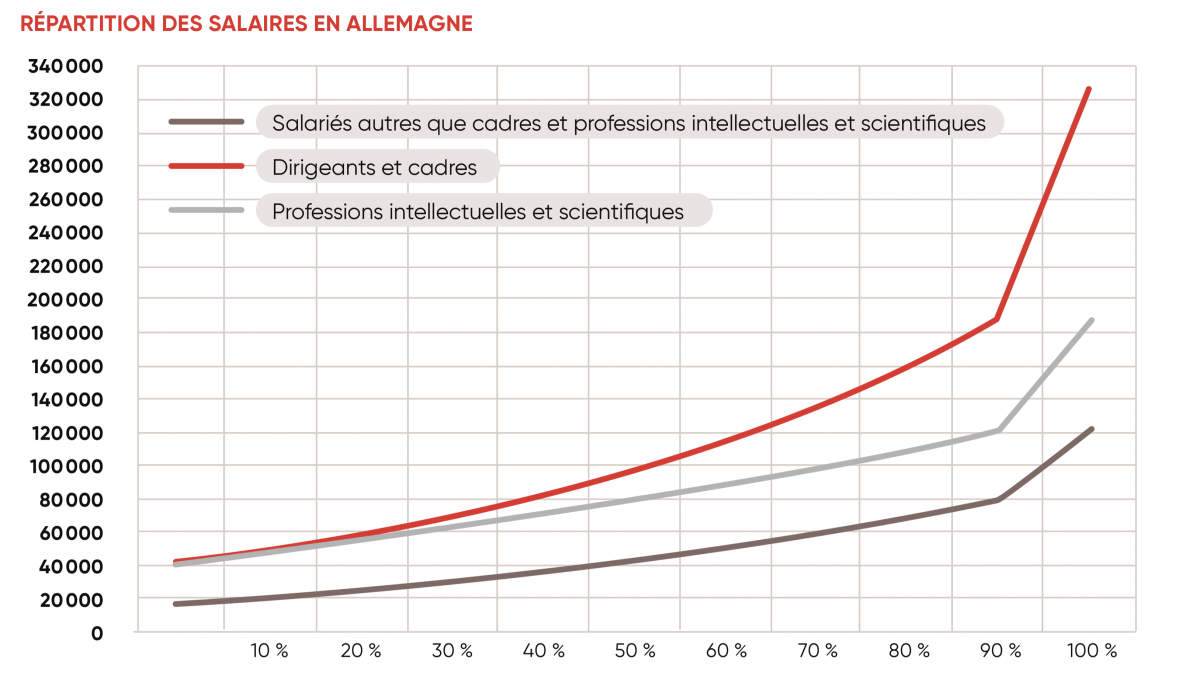

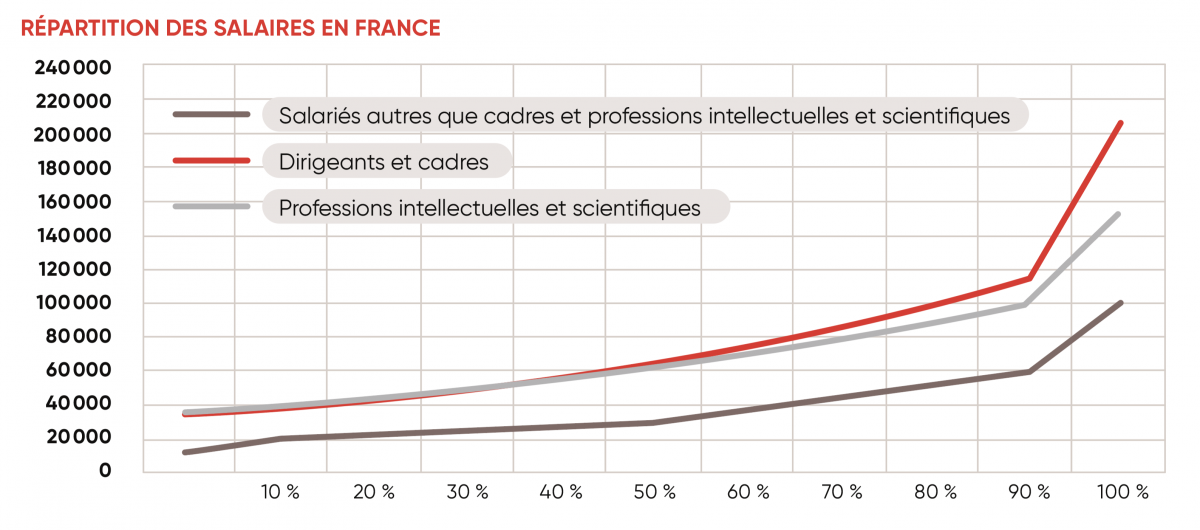

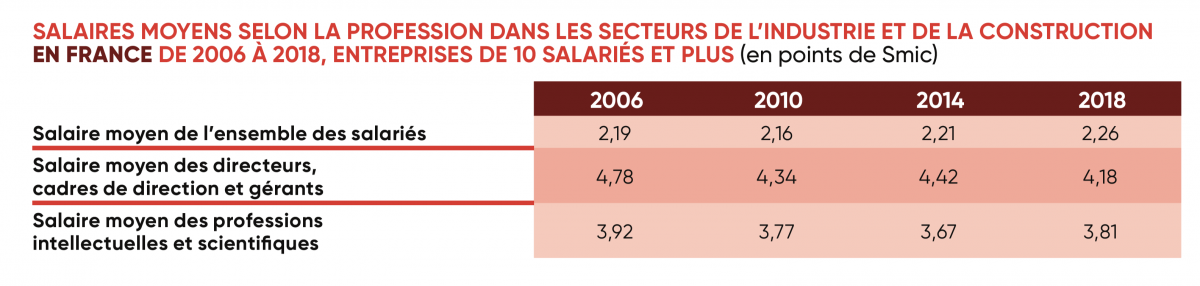

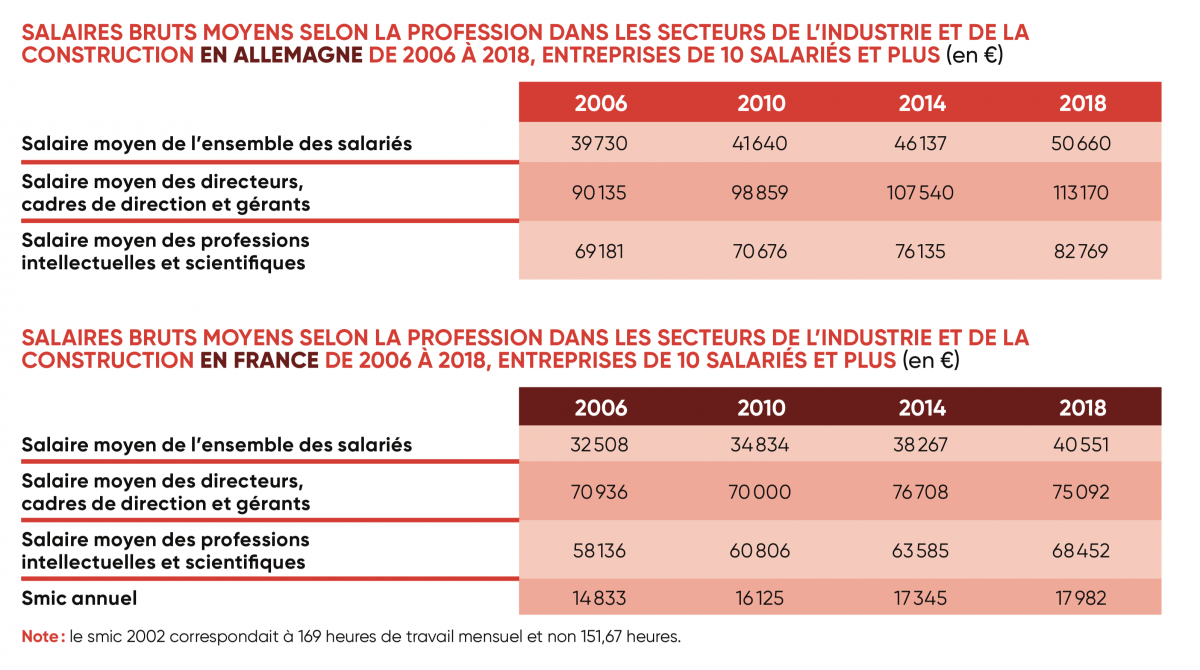

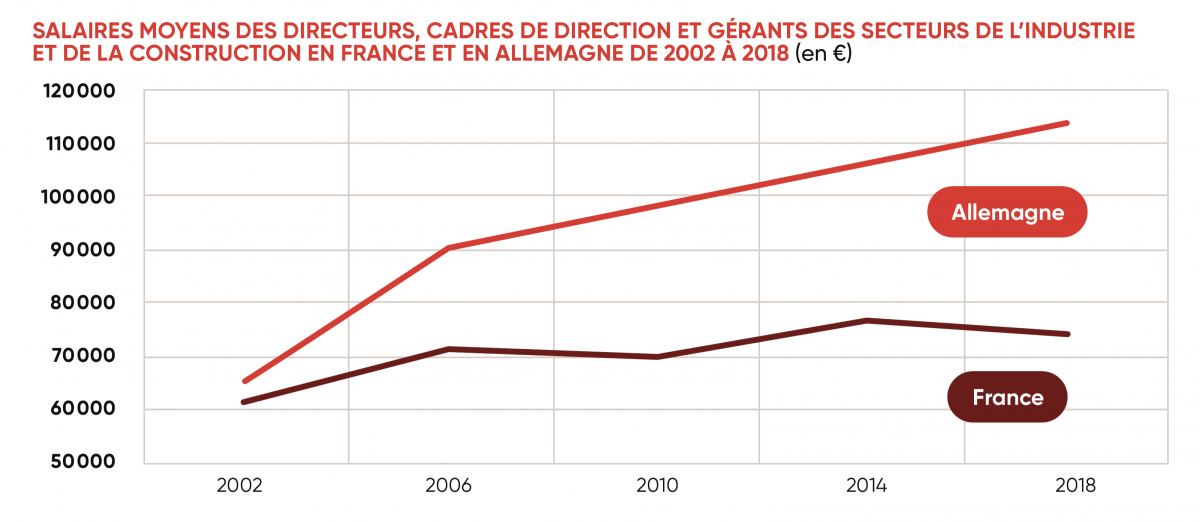

En Allemagne, les salaires bruts ont progressé de 2006 à 2018, quasiment au même rythme pour l’ensemble des salariés (2 % par an en moyenne) et pour les directeurs, cadres de direction et gérants (1,9 % par an en moyenne) tandis qu’ils ont connu une moindre progression en France pour les directeurs, cadres de direction et gérants (0,5 % par an en moyenne) que pour l’ensemble des salariés (1,9 % par an en moyenne). Notons que le Smic progressait sur cette période de 1,6 % par an en moyenne en France.

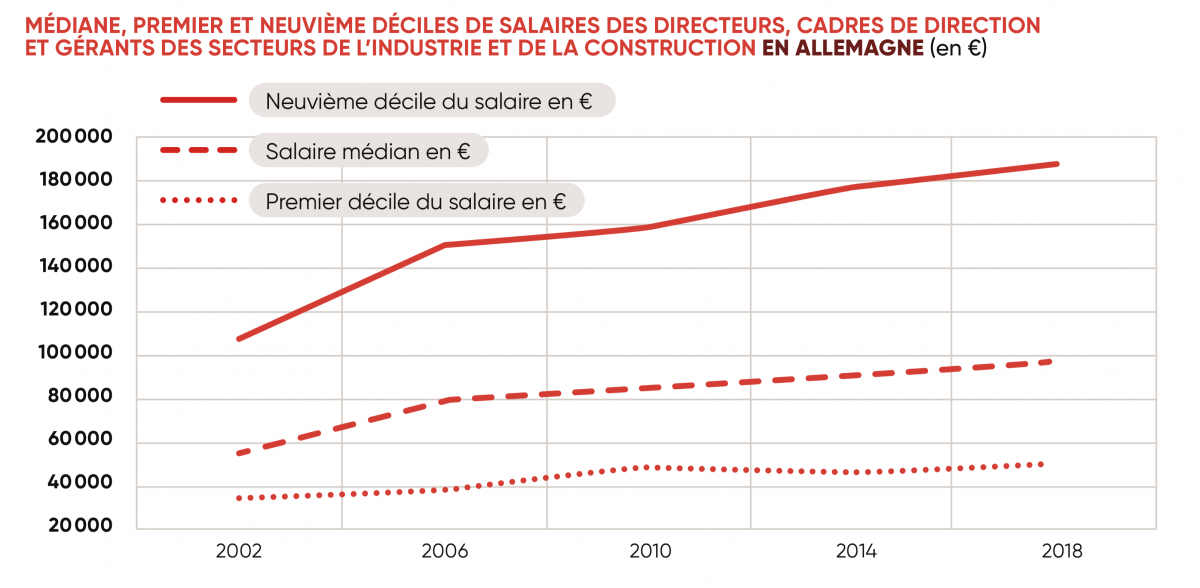

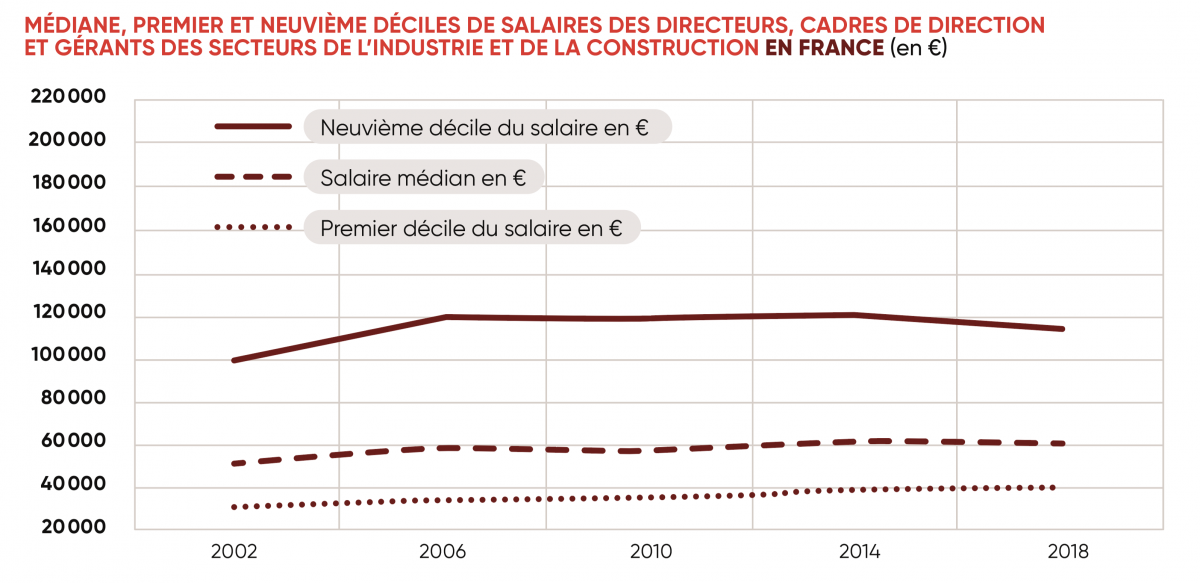

En point de Smic, le salaire brut moyen des directeurs, cadres de direction et gérants a baissé entre 2006 et 2018, passant de 4,8 points de Smic à 4,2 points de Smic. Celui des professions intellectuelles et scientifiques a également légèrement faibli en points de Smic. Comme le neuvième décile de salaires de ces professions (les plus fortes rémunérations donc) a également progressé moins vite que le salaire moyen, la baisse en points de Smic des salariés les mieux rémunérés est donc assez nette en France.

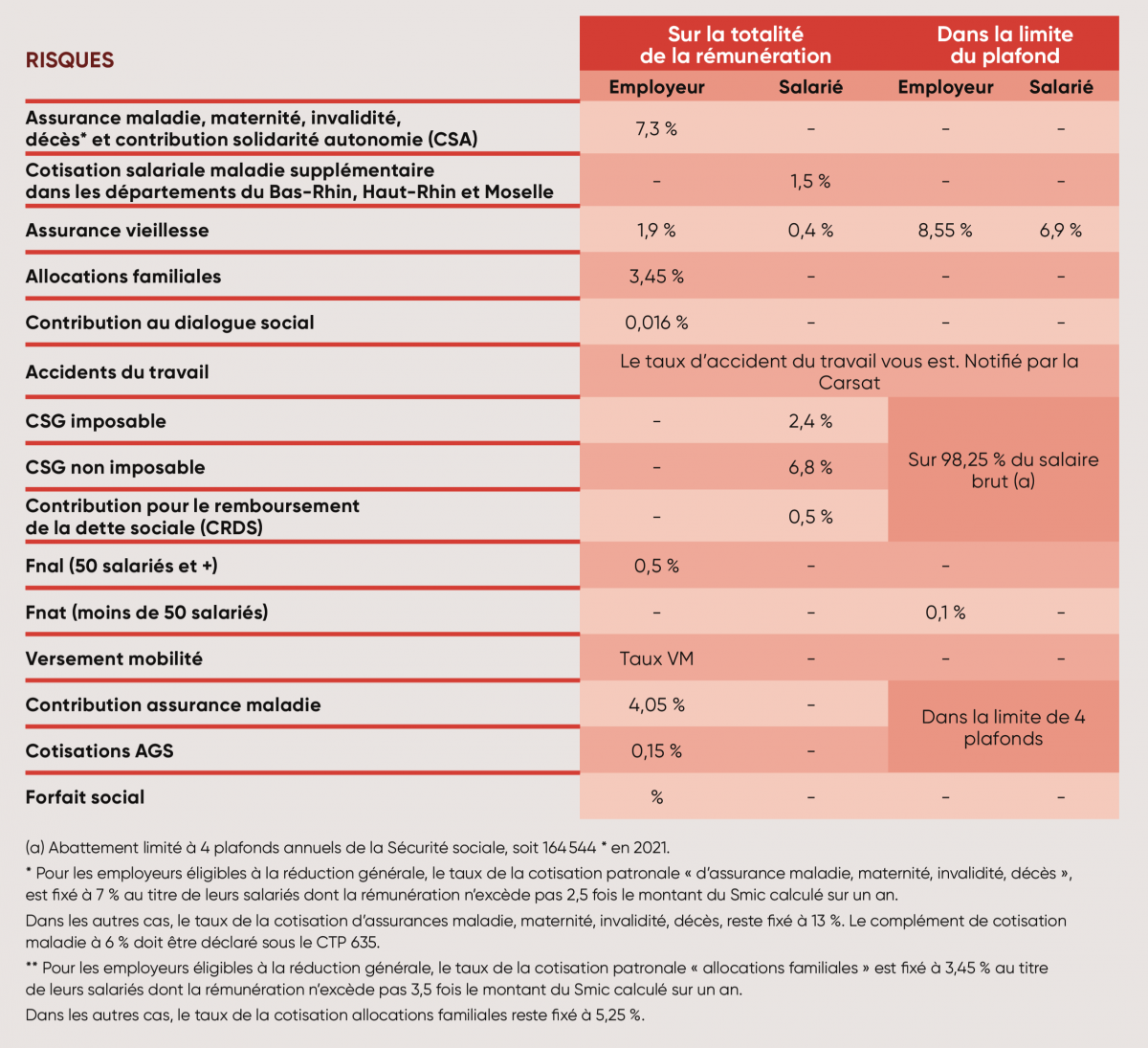

Le barème des cotisations sociales en France

La réduction générale de cotisations sociales : Les employeurs bénéficient, sous certaines conditions, d’une réduction générale des cotisations et contributions patronales sur les rémunérations inférieures à 1,6 Smic par an. La réduction générale est dégressive : son montant est maximal lorsque le salaire est égal au Smic puis décroît et devient nul lorsque le salaire atteint 1,6 Smic. La réduction s’applique aux cotisations patronales d’assurances sociales (maladie, maternité, invalidité, décès, vieillesse), aux cotisations d’allocations familiales, d’accidents du travail et maladies professionnelles, à la contribution du fonds national d’aide au logement et à celle de solidarité pour l’autonomie, aux cotisations patronales de retraite complémentaire légalement obligatoires (Agirc-Arrco) et aux contributions patronales d’assurance chômage. |

Conclusion

La comparaison des systèmes de financement de la protection sociale portant sur les salaires en France et en Allemagne amène les observations suivantes. Le système allemand privilégie un équilibre entre les cotisations sociales salariales et les cotisations sociales à la charge des employeurs. Le système français accorde un poids plus important aux cotisations sociales à la charge des employeurs.

Au-delà de cette première différence, les deux systèmes diffèrent par la progressivité des cotisations sociales en France et la dégressivité en Allemagne. En France, la progressivité du système provient essentiellement de la progressivité des cotisations sociales à la charge des employeurs, les allègements de cotisations étant ciblées sur les bas salaires, essentiellement en dessous de 1,6 Smic. En Allemagne, la dégressivité du système de cotisations par rapport au niveau de salaires se retrouve à la fois pour les cotisations sociales employeurs et salariales, du fait de l’existence d’un système de plafonnement des cotisations et de la possibilité pour les salariés au-delà d’un certain niveau de rémunération de se désaffilier du régime général de l’Assurance maladie.

Dans notre simulation de l’application d’un système de financement de la protection sociale à l’allemande à la masse salariale du secteur privé en France, nous avons neutralisé l’aspect d’un plus faible niveau de cotisations sociales. Nous avons en revanche appliqué le système dégressif à l’allemande. Il en ressort qu’une telle application serait un basculement avec des conséquences importantes.

Un tel changement du système de financement de la protection sociale :

- serait neutre pour les salariés qui conserveraient le même niveau de salaire net ;

- serait neutre pour le système de protection sociale qui lèverait le même montant de cotisations sociales ;

- aurait de profondes conséquences sectorielles puisque cela implique une baisse assez sensible du coût du travail pour les salaires au-dessus de 3,5 Smic et une hausse assez sensible du coût du travail pour les salaires en dessous de 1,6 Smic (tout en conservant le même coin social moyen pour l’ensemble des rémunérations). Les secteurs et entreprises qui emploient intensivement de la main-d’œuvre faiblement qualifiée verraient une augmentation du coût du travail, les secteurs employant davantage des salariés qualifiés et fortement rémunérés verraient leur coût du travail baisser.

On peut bien entendu attendre d’un tel changement de paradigme des effets économiques positifs : attractivité, amélioration de la compétitivité, hausse de la productivité du travail avec une incitation pour les employeurs à privilégier des solutions technologiques mobilisant le travail qualifié.

On peut aussi craindre des effets négatifs sur l’emploi à court terme, le coût du travail augmentant dans les tranches de salaires pour lesquels la demande de travail des entreprises est fortement sensible au coût du travail (élasticité de l’emploi à son coût plus forte pour les faibles niveaux de rémunération).

Il reste à trancher sur la compatibilité d’un tel système de financement de la protection sociale à l’allemande avec le système français des allègements.

L’abandon de ce dernier amènerait les basculements les plus profonds et les plus favorables à l’emploi des travailleurs qualifiés. Le maintien permettrait une solution plus acceptable et réaliste mais pourrait être extrêmement dommageable pour les entreprises et secteurs employant des salariés dans les tranches intermédiaires de salaires (2,5-3,5 Smic).