Prélèvement à la source : nos conditions

Ce mercredi dans la foulée des annonces dominicales formulées par le président de la République, Michel Sapin et Christian Eckert au cours du Conseil des ministres lancent les bases de la réforme du mode de prélèvement de l’impôt sur le revenu. La France est en effet avec la Suisse et Singapour, l’un des derniers états à ne pas pratiquer le prélèvement à la source (acompte) de l’IRPP (imposition des personnes physiques). Le projet de François Hollande est de faire en sorte que cette promesse de campagne se matérialise aux abords de l’élection présidentielle de 2017, l’application du dispositif étant prévue à compter de 2018. Mais entre les annonces gouvernementales et les possibilités juridiques qui sont offertes par le cadre fiscal et constitutionnel actuel, il y a sans doute des différences importantes qu’il appartient de bien mettre en lumière. La Fondation iFRAP fait en la matière les propositions suivantes:

- La conservation du principe de l'imposition du foyer fiscal (par opposition à une approche d'individualisation) suppose le respect par le tiers-déclarant d'une parfaite confidentialité. Pour la Fondation, seul un GIE bancaire pourrait être à même de procéder efficacement à cette réforme, sans allourdir la charge documentaire des entreprises.

- La réforme de l'imposition à la source doit être gagée par des économies à due concurrence dans les services fiscaux (tant sur le volet assiette que recouvrement). Elles devraient compenser la rémunération du GIE bancaire (frais d'assiettes) pour l'accomplissement de sa mission d'intérêt général.

- Il importe de choisir l'option de l'année blanche pour tous, toutes les autres configuration posant soit des problèmes de constitutionnalité, soit un allourdissement de la pression fiscale peu compatible avec l'engagement présidentiel d'une baisse de la fiscalité sur les ménages.

- Le médiateur des ministères économiques et financiers devrait voir son indépendance et ses prérogatives élargies pour servir de référent impartial pendant la période de transition. Il devrait disposer d'un pouvoir hiérarchique sur les conciliateurs départementaux des impôts en matière d'IR, afin d'évoquer les cas les plus complexes.

- L'année de transition (2017) devrait être mise à profit pour faire remplir au contribuable une déclaration fiscale anticipée lui permettant de jouir dès 2018 des dispositifs fiscaux dérogatoires dont il voudrait bénéficier (et non attendre la déclaration de régularisation de 2018 en 2019) afin que l'administration en informe le GIE pour les futures imputations.

- Que l'année blanche soit accordée ou qu'un déploiement graduel soit mis en place, les tranches de l'IR devraient être revalorisées en fonction de la croissance et de l'inflation anticipée pour 2018 en y ajoutant les effets sur ces deux variables observées en 2017 (on sait que sinon, l'absence de réévaluation suffisante aboutit à allourdir la pression fiscale (cas typique du gel de barème).

Quel sera le tiers-payeur ? C’est la toute première question que doivent se poser les pouvoirs publics. Passer à l’imposition à la source (donc retenue sur salaire) est une chose, en assurer la confidentialité par un tiers de confiance en est une autre. Si l’on veut ne pas surcharger les entreprises (volonté de maintenir un degré important de simplification et de lutte contre la paperasse administrative), il faut éviter que le montant de l’estimation de l’acompte provisionnel à retenir sur le salaire du salarié soit de son ressort. Par ailleurs, la situation financière du contribuable peut être complexe ; doit-il informer son employeur de ses différentes autres sources de revenus ? De ceux de son époux/épouse (puisqu’il n’y aurait pas de suppression des mécanismes de quotients (conjugal et familial) etc. La meilleure façon de neutraliser cette difficulté consiste à passer par le réseau bancaire. C’est lui qui s’occuperait de la retenue à effectuer après virement du salaire par l’employeur (public ou privé). Cette solution présenterait par ailleurs deux autres avantages :

- D’une part, elle permettrait de réconcilier le paiement de l’impôt sur les revenus de placement et d’épargne et sur les revenus du travail. Il serait également possible d’anticiper un retour à une imposition duale (au lieu du système moniste actuel au barème) avec une fiscalité des revenus du capital différentiée (et proportionnelle) par rapport à la fiscalité des revenus d’activité (demeurant progressive) comme dans l’ensemble des autres pays d’Europe (retour à l'option du PFL (prélèvement forfaitaire libératoire)) ;

- D’autre part, le traitement pourrait être automatisé, professionnalisé et centralisé avec la mise en place d’un GIE (groupement d’intérêt économique) sur le modèle du GIE cartes bancaires. Le secret bancaire prolongeant le secret fiscal, les établissements eux-mêmes ne seraient pas en conflit d’intérêt (entre leurs fonctions de prêteurs et de tiers-déclarants) puisque l’information ne serait consolidée qu’au niveau du GIE. Les établissements teneurs de comptes mutualiseraient ainsi efficacement les informations relatives aux revenus des contribuables titulaires de comptes ou de placements dans leurs livres.

Limites : Comme cela s’est pratiqué notamment en Suisse pour les non-résidents[1], l’enjeu serait alors entre les organismes et Bercy de négocier le coût de cette externalisation du prélèvement. En toute logique les frais permettant de financer le GIE devraient représenter au maximum entre 0,5% et 1% de l’impôt, soit environ entre 375 et 750 millions d’euros. Bercy devrait parvenir à dégager des économies d'un montant au moins équivalent (notamment en réduisant son réseau déconcentré) afin de rendre l'équation neutre pour le contribuable. Le potentiel est considérable dans la mesure où les effectifs (action n°3 du programme n°156) fiscalité des particuliers et fiscalité directe locale sont déjà en baisse en 2015 de 3% (avec 35.600 ETPT). Une baisse de 10% soit 3.560 ETPT permettrait de dégager pour 180 millions environ d'économies. La réforme du prélèvement à la source pourrait induire un basculement identique de la plupart de l'imposition direct encore faiblement mensualisée des collectivités locales (36,5% sur la TH et 29,5% sur les taxes foncières). Le gage pourrait être bouclé avec une baisse concommittante des agents comptables aux services des collectivités territoriales. Une réduction de 5.000 postes apportant près de 250 millions d'euros d'économies supplémentaires. Soit un gage de 430 millions environ.

Comment négocier efficacement la transition ? Les annonces du gouvernement sont pour le moment peu nombreuses. On comprend que ni l’État, ni les contribuables ne devraient y perdre. Si le prélèvement à la source est déployé à partir de 2018, cela peut recouvrir plusieurs réalités différentes :

- Étudier la question de « l’année blanche » (2017 ?) l’idée est séduisante, mais elle devrait alors concerner tout le monde. Or le fisc ne veut surtout pas que celle-ci soit l’objet de toutes les optimisations. Mais ces éléments sont contradictoires :

Soit on ne taxe personne en 2017, ce qui est constitutionnellement possible. C’est envisageable, car la transition ne poserait pas de problème en trésorerie : pour l’État du point de vue comptable, il est indifférent que l’année 2018 voie l'encaissement des prélèvements sur les revenus de 2018 ou sur ceux de 2017 payés en 2018 (il pourrait même s'agir d'une bonne affaire si la croissance 2018 est plus forte qu'en 2017; et l'effet croissance devrait par ailleurs neutraliser les écarts de créances liées à la différence de revenus entre les personnes décédées dans l'année et celles arrivées sur le marché du travail. Au reste, cette différence serait en partie compensée par une hausse mécanique du produit des droits de succession).

Soit on choisit de n’exonérer que les revenus salariaux (ce que laisse entendre certaines voix proches du gouvernement). Le gouvernement plaide pour cette mesure car elle éviterait les comportements d'optimisation les plus faciles, mais elle aboutirait surtout à une rupture d’égalité caractéristique sur le plan constitutionnel devant les charges publiques[2] :

- Non seulement les personnes assujetties devraient toujours payer leur IR sur les revenus de capitaux mobiliers ou fonciers de 2017 en 2018 ;

- Mais encore les professions libérales, les indépendants, les agriculteurs, les dirigeants non salariés, etc. ne seraient pas concernés et devraient payer leurs IR sur l’intégralité de leurs revenus de 2017. Deux foyers fiscaux à la composition et aux revenus identiques seraient alors traités notoirement différemment pour cette année spécifique. Cette situation n'est donc pas acceptable[3].

- En réalité l'année blanche permettrait au gouvernement de limiter l'application des niches fiscales pour les salariés, puis de ne leur permettre de s'en voir restituer le bénéfice qu'à compter de la déclaration régularisatrice (qui ont l'a déjà dit se trouverait inversée par rapport à l'actuelle déclaration). Ainsi l'année blanche ne verrait aucune imputation de niches fiscales pour les salariés, ni 2018 (hors prise en compte auprès du GIE (ou du tiers-déclarant employeur) de la situation familiale donc le bénéfice des quotients (conjuguaux et familiaux)), tandis que les restitutions interviendraient à compter de la déclaration rectificative de 2019 en 2019 voir en 2020 (ce qui ferait du coup un substantiel étalemment des remboursements).

- Procéder à un basculement progressif (mais il ne s'agit pas de l'option affichée aujourd'hui par le gouvernement) : il faudrait alors procéder en 4 ou 5 ans, avec un acompte sur l’année de transition (2017 dans notre exemple) dont la charge fiscale s’étalerait entre 2017 et 2020 ou 2021. La liquidation majorée pourrait être réglée sous forme d’une cotisation additionnelle de 20 à 25%. C’est pour cela sans doute que le gouvernement tente d’inciter à la mensualisation (afin de rendre le sur-prélèvement de transition indolore[4]) ; en effet cela impliquerait une répartition de la charge additionnelle représentant une augmentation inférieure à +1,6% ou 2% de cotisation prélevée mensuellement par chaque contribuable). Un gouvernement nouvellement élu cherchant à faire baisser le montant de l’IRPP serait alors fondé à proposer une revalorisation du barème permettant précisément de neutraliser cette différence (on rappellera que c'est la non revalorisation du barème qui sous François Fillon avait conduit à commencer une augmentation massive de la productivité de l'IR, indépendamment de l'effet taux).

Assiette de l’IR (données 2010/législation 2012) | Montants (en milliards d’euros) | Pourcentage de la répartition de la base taxable |

|---|---|---|

Revenus d’activité salariaux | 470 | 58% |

Revenus d’activité non salariaux | 68 | 8,4% |

Revenus de remplacement | 220 | 27,16% |

Revenus du capital | 53 | 6,54% |

Total | 810 | 100% |

Source : Rapport au Parlement sur les conditions de mise en œuvre d’une fusion progressive de l’IR et CSG, 2012 non publié, p.19-20

- Un changement de paradigme pour l’administration : L’administration fiscale va devoir modifier en profondeur sa stratégie fiscale ; et ce, à plusieurs niveaux :

- D’une part les services d’assiette vont devoir être remembrés. Les revendications syndicales qui en appellent à des embauches supplémentaires afin de contrôler les tiers payeurs (2.100 agents en Allemagne pour contrôler les entreprises), ne seront pas nécessaires dans le cas de la France si ces derniers sont regroupés en GIE. La centralisation des données permettra une gestion et donc un contrôle lui aussi centralisé, ce qui devrait améliorer leur efficacité (surtout si des stratégies de datamining sont mises en place) ;

- L’assiette fiscale n’étant plus captive, l’État ne pourra plus moduler les taux et boucher les trous d’une assiette déjà bien évaluée en octobre de l’année en cours. Les produits de l’année étant imposés en n « au fil de l’eau », les évaluations de recettes seront nécessairement moins précises. Seuls les revenus d’activité non salariaux seront imposés par voie de rôle ; il s’agira de la seule assiette véritablement « pilotable » (hors incertitudes liées aux élasticités), soit 8,4% de l’assiette totale de l’IR environ ;

- En Trésorerie, l’opération sera neutre pour l’État au niveau global (même avec une année blanche). Pour autant la mensualisation devra être imposée entre 2016 et 2018, afin d’habituer les contribuables à voir leurs revenus nets mensuels « diminuer ». En outre, la mensualisation permettra à l’État de lisser une partie plus importante de ses revenus, ce qui lui évitera une gestion trop heurtée comme actuellement par les tiers provisionnels et pourrait également réduire les montants de ses produits de placement de ses liquidités. L'agence France Trésor voyant son profil de trésorerie modifié devrait également infléchir sa politique de souscription des BTF (emprunts à court terme infra-annuel). Par contre l'État devra faire face en année n+1 ou n+2 (au choix du législateur), à des restitutions de trop perçus d’un montant significatif (si les acomptes provisionnels sont structurellement « sur-calibrés » afin de sécuriser les recettes de l'année "n").

- Des gains et des pertes pour le contribuable (tableau) :

Descriptif | Inconvénients | Avantages |

|---|---|---|

En cas de changement d’activité | aucun | Permet d’adapter les prélèvements à la situation du contribuable en direct |

Déclaration fiscale | Elle est toujours nécessaire (mais inversée puisqu'elle suit et ne précède plus l'imposition elle-même (tout du moins s'agissant des acomptes)) afin de vérifier que les sommes déclarées sont conformes aux éléments de revenus en possession du contribuable (changement de la composition du foyer ; pluriactivités ou activités annexes indépendantes, libérales ou artisanales etc… | A la fin de l’année il peut exister des trop-perçus justifiant des chèques de restitution de la part de l’administration fiscale. L’administration Belge par exemple prélève généralement trop d’acomptes provisionnels par rapport à la créance fiscale réelle du contribuable. La déclaration fiscale rectificative ouvre droit à restitution. |

Confidentialité | Risque de conflits d’intérêts pour les employeurs si choix autre que celui du GIE bancaire. | Préservée si un tiers-déclarant (tiers-payeur) s’interpose entre le contribuable et l’employeur (cas du GIE bancaire) |

Civisme fiscal | Baisse de la pression fiscale ressentie, ce qui prédispose à la tentation d’un alourdissement du poids de l’IR perceptible qu’une fois l’année échue (lors de la déclaration rectificative en n+1) | Rend plus difficile les cas de fraude. Dans le cas du GIE bancaire, ces fraudes sont quasiment impossibles pour les revenus d’activité et de capitaux mobiliers, sauf à dissimuler ses placements hors de France. La rémunération du GIE pourrait permettre de servir de caution en cas d’erreur de sa part en défaveur du fisc ou du contribuable. |

Conclusion : Complexité ou simplification ?

Le passage d’un recouvrement par voie de rôle à une imposition à la source constitue un véritable changement de paradigme fiscal pour ne pas dire de culture fiscale, sans pour autant toucher à l'architecture des prélèvements obligatoires en France. La simplicité sera-t-elle au rendez-vous ?

- Pour les indépendants ou les professions libérales ou les entrepreneurs non salariés, il faudra se battre pour disposer d’une année blanche en 2017 comme l’ensemble des contribuables salariés, il semble que rien ne changera pour eux. Si le gouvernement décidait parallèlement de réintroduire un prélèvement forfaitaire libératoire optionnel à l’imposition au barème des revenus de capitaux mobiliers, ils pourraient disposer d’une imposition au fil de l’eau par leurs banquiers ;

- Pour les salariés et les bénéficiaires de revenus de remplacement (essentiellement les retraités), le basculement simplifierait leurs relations avec l’administration fiscale au cours de l’année, mais rien ne garantit que cela soit le cas pour la phase déclarative. À part les revenus simples et les situations fiscales peu complexes, la plupart des bénéficiaires désireront profiter de cette phase pour faire jouer le bénéfice attendu des dispositifs fiscaux qui leur sont ouverts (afin de maximiser ensuite les restitutions). Il se peut que seuls des experts comptables puissent prendre le relais afin de leur garantir que les restitutions auxquelles ils ont droit seront correctement sollicitées ;

- Pour les contribuables multi-actifs et salariés, la situation va se complexifier dans la mesure où ils devront payer les impôts sur leurs revenus d'activité non-salariées en n+1 après déclaration en n, tout en payant en n leurs revenus salariés qu'ils rectifieront au besoin par déclaration en n+1. De beaux chassé-croisés en perspective ;

- Pour l'ensemble des contribuables personnes physiques: l'évolution de la pression fiscale en fonction de l'évolution réelle de leurs ressources et activités (sans décalage de temps), pour les salariés et les retraités, constitue un élément positif. Il est cependant contrebalancé par une plus grande difficulté pour chaque contribuable à arbitrer ses paiements et à déterminer sa stratégie fiscale à moyen terme. Cependant la sécurité juridique du contribuable et du fisc seront renforcées parce que des décaissements et remboursements n'interviendront entre eux qu'ultérieurement (sauf si une option de type acomptes par rapport aux revenus en n-1 est adoptée comme pour les entreprises à l'IS, mais cela retirerait l'intérêt de la souplesse de la mesure) ; Il faut s'attendre par ailleurs à un durcissement important des dispositifs incitant les contribuables en 2016 et 2017 (sauf moratoire) à passer au paiement dématérialisé et à une mensualisation "forcée". L'ensemble des contribuables devant migrer sur cette base liquidative commune préalablement à la bascule réelle qui interviendrait en 2018 (ou 2017 si l'on adoptait la stratégie de déploiement progressif).

- Pour le fisc, le fait de sécuriser ses recettes en prélevant ab initio compense l'impossibilité de modifier la législation fiscale entre n et n+1 sur assiette évaluée et captive. La tendance à développer un trop perçu l’expose à des restitutions futures importantes. Par ailleurs, des gains de productivité sont à attendre dans les services d’assiette comme du recouvrement, puisque même avec une déclaration fiscale préservée, une partie des tâches d’établissement des rôles et de recouvrement pourraient être supprimées ou redéployées en direction du contrôle fiscal ;

- La rémunération du GIE devra être mise en balance avec les gains attendus en matière d’administration générale de l’impôt, afin de faire baisser autant que possible les frais d’assiettes qui seront inévitablement calculés au détriment du contribuable.

Si toutefois les hypothèses que nous formulons à ce stade devaient ne pas se vérifier, l'année blanche partielle, l'implication des entreprises dans le processus déclaratif, etc.,. devraient donner des situations sous-optimales et ouvrir vers des régularisations en cascades, voire de véritables problèmes de constitutionnalité, et surtout une véritable complexité administrative pour les entreprises (sans parler de l'absence d'économies côté fisc). Quant à servir de cheval de Troie à une future fusion IR/CSG, les conséquences juridiques et financières de l'arrêt de la CJUE de Ruyter du 26 février 2015 devraient suffir à en dissuader les pouvoirs publics.

[1] Voir notre note sur la fiscalité des non-résidents en Suisse.

[2] On ne peut se satisfaire de la seule décision, s’agissant du prélèvement à la source concernant les indépendants, CC Décision n° 83-164 DC du 29 décembre 1983 : qui ne concernait que les modalités de calcul de l’impôt. La rupture d’égalité serait dans le cas présent beaucoup plus importante. D’ailleurs en n'évoquant que les revenus salariaux et pas les revenus de remplacement, un doute subsiste également pour les retraités qui représentent pourtant près de 28% de la base fiscale taxable.

[3] Mais bénéfique pour le trésor puisque l’année 2017 verrait les paiements de l’IR 2016 tandis que l’année 2018 verrait les paiements de l’année 2018 plus les produits d’IR taxant les revenus mobiliers et fonciers de 2017 et les revenus d’activité des non-salariés de 2017. Les non-salariés n’étant pas assujettis vraisemblablement à la réforme elle-même du prélèvement à la source (hors revenus de capitaux mobiliers en cas de résurrection du PFL), ils ne constateraient pas de charge fiscale particulière, puisque leur imposition ne serait pas modifiée. Mais ils ne pourraient pas jouir du bénéfice de la fameuse « année blanche » en 2017.

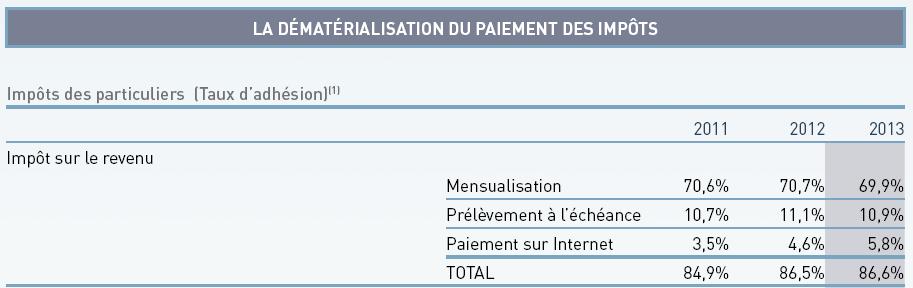

[4] Les contribuables mensualisés représentaient en 2010: 72,8% des foyers fiscaux, 11% ayant conservé le paiement à l'échéance et 3,3% le télérèglement, mais ce total correspond déjà à l'indicateur de performance correspondant aux paiements dématérialisés (soit 87,1%). Le reste des contribuables payant toujours par chèques ou virement, voir compensation (oeuvres d'arts etc...), reprsentaient toujours en 2010, 12,9% de foyers fiscaux. Voir, rapport du CPO Prélèvement à la source et impôt sur le revenu, Synthèse, 2012 (p.10). Pour une évaluation plus récente, entre 2011 et 2013, consulter le rapport d'activité annuel de la DGFiP 2013, p.62. On notera d'ailleurs que le taux de mensualisation a baissé, au profit du paiement par internet, et que le processus de dématérialisation fléchit également en 2013 par rapport à 2010 avec 86,6% (pour 69,9% de contribuables à l'IR mensualisés), même s'il se renforce entre 2011 et 2013.