Réforme territoriale : pour une révision du réseau DGFiP

Avec près de 5.000 points de contact territoriaux, Bercy (DGDDI (douanes)+DGFiP (direction générale des finances publiques)) est l'administration qui dispose du réseau déconcentré le plus important, toutes administrations confondues. Cette forte implantation territoriale basée sur un contact quasi direct, physique entre les services fiscaux et les contribuables comme entre les collectivités locales et leurs comptables publics, doit aujourd'hui être repensée à l'heure du numérique. La forte rationalisation des collectivités territoriales que le gouvernement prépare et que la Fondation iFRAP appelle depuis longtemps de ses vœux, comportant notamment la suppression progressive du département, la fusion des régions et sur base du volontariat la fusion progressive des petites communes et des intercommunalités [1], aboutira nécessairement à revoir les implantations des services dont au premier chef celui de la DGFiP. La Fondation iFRAP propose à ce sujet quelques pistes de réformes.

Le constat, un réseau DGFiP toujours particulièrement développé :

A l'heure actuelle, le réseau territorial de la DGFiP bien que substantiellement rationalisé depuis la RGPP garde encore un nombre d'emprises tel qu'il peut être facilement sujet à une seconde vague de rationalisation. Si l'on prend l'exemple du réseau des trésoreries, les regroupements ont été massifs depuis 2001. Il y en avait alors près de 4.000, elles ne sont aujourd'hui plus que 2.661 en 2013, soit une quasi-division par deux.

Par ailleurs, des marges de manœuvre importantes sont également présentes s'agissant des SIP et des SIE et tout spécialement des services mixtes en milieu rural, tandis que les services de publicité foncière résultant de la fusion entre les services du cadastre et les conservations des hypothèques devraient voir leur mutualisation accrue.

La nouvelle réforme territoriale qui se prépare pourrait aboutir à des objectifs beaucoup plus ambitieux et l'élargir de façon plus ample aux services des impôts.

Réduire massivement le réseau des trésoreries :

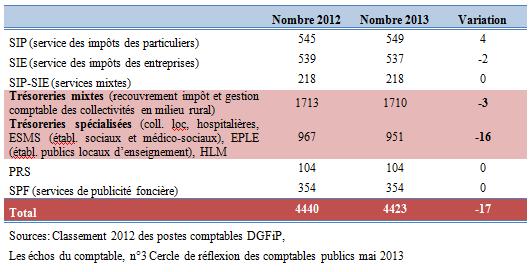

On peut vérifier ici grâce à ce tableau que sur les simples années 2012 et 2013, le réseau a été réduit de 17 emprises, dont 2 SIE (services des impôts des entreprises) mais surtout 16 trésoreries spécialisées et 3 trésoreries mixtes. La DGFiP et les trésoreries en particulier assurent des services spécifiques en direction des collectivités territoriales à raison de leur taille, mais pas seulement, les comptables publics territoriaux contribuant à la tenue de comptabilités beaucoup plus larges : en 2010 par exemple, le réseau tenait la comptabilité de 36.800 collectivités territoriales, de 19.300 groupements, de 1.000 hôpitaux publics, de 1.400 établissements sociaux et médico-sociaux et de 180 offices publics de l'habitat., conduisant à la production de 170.000 comptes. En 2012, la DGFiP revendiquait la tenue de compte de près de 110.000 collectivités et établissements publics locaux [2]. Or, un objectif majeur de la réforme territoriale et de la modernisation de l'action publique devrait être de faire baisser substantiellement cet émiettement, notamment au moyen de la rationalisation du maillage territorial mais également de la rationalisation des établissements scolaires et hospitaliers (en fonction de la carte sanitaire).

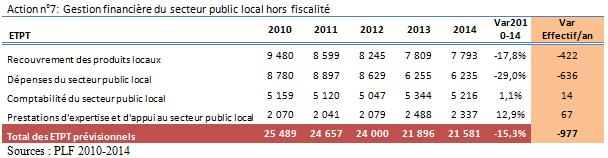

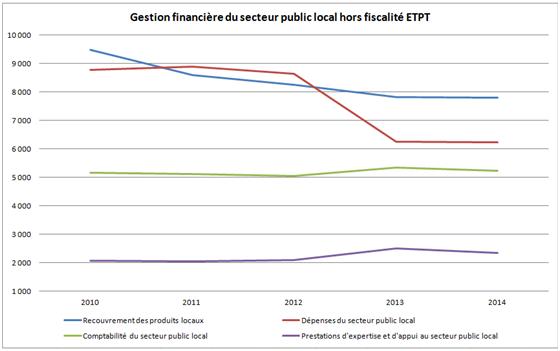

Si l'on se place maintenant du côté des personnels, on peut vérifier que les marges de manœuvre sont elles aussi importantes : les services de recouvrement des produits locaux et les services en charge des dépenses du secteur public local sont les plus fortement ajustés (respectivement -18% et -29% en 4 ans), tandis que les services de prestations d'expertise et d'appui local eux augmentaient depuis 2010 afin de soutenir l'approche « partenariale [3] » (voir encadré).

La réduction massive du nombre de collectivités devrait à terme induire une baisse substantielle des effectifs affectés notamment au suivi des petites collectivités territoriales et de leurs établissements publics, relançant un processus qui tend à se stabiliser depuis 2013 (voir graphique infra). Si l'on suit un tendanciel identique à celui identifié depuis 2010, il serait possible de réduire de 25% à 30% les effectifs en cinq ans, soit une baisse des comptables publics assurant le suivi du secteur public local d'environ 5.000 postes. En 10 ans, leur nombre pourrait être même divisé par deux soit 10.000 postes en moins pour 571 millions d'euros d'économie sur les charges de personnel sans même tenir compte des recettes exceptionnelles liés à la rationalisation des emprises immobilières des services.

Réagencer les services sur une base interrégionale correspondant aux 12 nouvelles régions :

En dessous de 2.000 habitants, dans les communes, les secrétaires de mairie supervisent l'ensemble des taches administratives (alors qu'au-dessus de 2000 habitants ils deviennent spécialisés par service, État-civil, comptabilité, etc…), si bien que pour les plus petites d'entre elles, par convention avec la DGFiP et la préfecture [4]), c'est le comptable public en Trésorerie qui prépare le budget en plus de tenir la comptabilité de gestion de la collectivité (le maire étant responsable de la comptabilité administrative) [5].

Par ailleurs, dans le cadre de la modernisation de la gestion publique, des PIAA (pôles interrégionaux d'apurement administratifs) ont été créés depuis 2004 notamment à Nantes et à Toulouse afin de contrôler les comptes des communes de moins de 3.500 habitants et agissent déjà comme des filtres en ne transmettant aux chambres régionales des comptes que les dossiers comportant des irrégularités susceptibles d'engager la responsabilité personnelle et pécuniaire (RPP) des agents comptables. Il va sans dire que si l'on parvient à une granularité des communes supérieure ou égale à 3.500 habitants dans un premier temps, leur mission de contrôle et d'expertise devra être redéfinie.

S'agissant des établissements scolaires, un nouveau PIAA a été créé à Clermont-Ferrand le 2 janvier 2013 (PIA-Service des EPLE, SEPLE), qui vérifie les comptes des établissements dont les ressources de fonctionnement du dernier compte financier sont inférieures à 3 millions d'euros.

La « massification » des comptabilités qui devrait résulter des opérations volontaires ou normatives de « fusion », devrait permettre de redéfinir leur mission de contrôle et de porter leur attention notamment sur les petites entités liées, les ODAL (organismes divers d'administration locale) et les SPL (sociétés publiques locales), afin de poursuivre l'allègement du contrôle opéré par les chambres régionales des comptes.

L'approche « partenariale » de la DGFiP à l'égard des collectivités territorialesDepuis 2003, dans le cadre de conventions de services comptables et financiers, la DGFiP délivre en sus de ses prestations de tenue de compte, d'encaissement et de paiement, des services d'analyse et d'expertise ad hoc pour les plus grandes collectivités et établissements (collectivités de + de 100.000 habitants, centres hospitaliers gérant des budgets supérieurs à 75 millions d'euros de produits de fonctionnement, OPHLM à gestion publique de plus de 10.000 logements). Elle cherche depuis 2010 à adapter cette nouvelle offre en la redimensionnant pour l'ensemble des autres collectivités [6]. Si la taille des collectivités augmente, les expertises que les « nouveaux » ensemble pourront souscrire seront plus développées et adaptées à leurs besoins spécifiques permettant d'améliorer sensiblement leur gestion, permettant également à la DGFiP de mutualiser ces services de conseil et d'expertise au niveau interrégional et non plus de les décliner au niveau des DDFiP (directions départementales des finances publiques) comme actuellement [7].

Plus largement, dans le cadre de la Stratégie de confiance 2013-2018 [8] proposée par la DGFiP, la réforme territoriale qui s'annonce pourrait permettre d'après la Fondation iFRAP de :

- Généraliser les pôles d'expertise en les spécialisant sur le plan interrégional : ainsi le remembrement territorial pourrait aboutir à une spécialisation des trésoreries, les 1710 trésoreries mixtes laissant la place à des trésoreries spécialisées, les fonctions de recouvrement des impôts remontant au niveau des SIP et des SIE. Par ailleurs les trésoreries hospitalières pourraient voir leur nombre réduit en cohérence avec l'approche DRFiP/ARS (directions régionales des finances publiques et des agences régionales de santé) et rationalisé avec une spécialisation poussée des trésoreries hospitalières permettant leur regroupement en pôle interrégional. Une approche similaire pourrait être par ailleurs adoptée pour les personnels assurant la gestion des établissements sociaux et médico-sociaux, en cohérence avec une possible « recentralisation » du réseau d'action et d'aide sociale.

- Cette logique de regroupement est évidemment à suivre également pour les services des impôts des particuliers comme des entreprises, d'autant plus que les SIE et SIP hériteront des services issus de la spécialisation sur les fonctions comptables et de conseil des trésoreries. Une rétractation du réseau des SIP et SIE au niveau régional actuel devrait permettre de réduire les emprises à 100 SIE et 100 SIP hors DOM/COM, soit une division par 4 du nombre de structures.

- Enfin, les services fonciers et du cadastre devraient être regroupés en pôle également de niveau régional ce qui permettre de regrouper la gestion de la fiscalité immobilière avec les services de la publicité foncière et les services d'enregistrement. Là encore, le niveau interrégional devrait être favorisé, permettant de passer de 354 SPF à 12. Même en développant un « front office » permettant de communiquer aisément à distance avec les particuliers et les professionnels des gains immobiliers et de personnel substantiels devraient en résulter.

- La spécialisation devrait ainsi permettre de développer la compétence et la réactivité des services en charge du contrôle fiscal. Les 104 PRS (pôles de recouvrement spécialisés) semblent déjà disposer de la bonne architecture territoriale. Par ailleurs, il s'agira ensuite de généraliser les pôles en charge des dossiers à fort enjeux (DFE), en procédant à partir de la rationalisation des SIP et des SIE aux prélèvements des effectifs nécessaires.

Réformer le réseau pour améliorer la gestion locale et responsabiliser les élus :

La rationalisation de l'organisation territoriale de la France ne constitue pas qu'une chance pour les territoires, elle constitue également une chance pour la modernisation des réseaux et au premier chef celui de la DGFiP. Pour celle-ci les objectifs ne seraient pas minces :

![]() rationalisation des services des SIP/SIE permettant de dégager 200 structures autonomes spécialisées.

rationalisation des services des SIP/SIE permettant de dégager 200 structures autonomes spécialisées.

![]() sur les trésoreries mixtes, leur spécialisation en trésoreries de gestion et d'appui au bloc local pourrait permettre de réduire leur nombre à environ 400. Soit une division par 4,3.

sur les trésoreries mixtes, leur spécialisation en trésoreries de gestion et d'appui au bloc local pourrait permettre de réduire leur nombre à environ 400. Soit une division par 4,3.

![]() quant aux trésoreries spécialisées existantes, leur effectif pourrait être réduit au moins par 2 soit 476 entités.

quant aux trésoreries spécialisées existantes, leur effectif pourrait être réduit au moins par 2 soit 476 entités.

![]() les services de publicité foncière pourraient quant à eux se voir réduits à 12 (1 par région).

les services de publicité foncière pourraient quant à eux se voir réduits à 12 (1 par région).

En définitive seule devrait compter pour éviter toute dégradation du service public de maintenir des points de contact (front office) adaptés pour les particuliers. Deux pistes pourraient être suivies :

![]() utiliser des grands réseaux existants (comme celui de La Poste, avec 10.000 bureaux) possédant un bon niveau de numérisation et un fort degré de confidentialité (apporté par leurs activités bancaires), moyennant une convention passée entre l'entreprise et la DGFiP (sous la forme d'une délégation de service public).

utiliser des grands réseaux existants (comme celui de La Poste, avec 10.000 bureaux) possédant un bon niveau de numérisation et un fort degré de confidentialité (apporté par leurs activités bancaires), moyennant une convention passée entre l'entreprise et la DGFiP (sous la forme d'une délégation de service public).

![]() numériser pour le reste la "relation à l'usager", en dématérialisant les déclarations et les demandes (échanges de mails, télédéclarations, services en ligne notamment fonciers etc…).

numériser pour le reste la "relation à l'usager", en dématérialisant les déclarations et les demandes (échanges de mails, télédéclarations, services en ligne notamment fonciers etc…).

Par ailleurs, le travail sur la taille critique des blocs : bloc communal, bloc régional, devrait permettre de remettre sur rail la question du compte financier unique. C'est-à-dire de cesser de produire une double comptabilité entre l'ordonnateur et le comptable. En adoptant une logique d'analyse des risques sur des blocs plus homogènes et plus massifs, sur fond de dématérialisation des données comptables et financières, les missions du comptable public devraient naturellement s'alléger. Cela revient à dire qu'à terme, les collectivités territoriales devraient logiquement assumer l'ensemble de leur comptabilité, la responsabilité financière et pécuniaire étant de la sorte transférée en partie aux élus. Les comptables publics restant étant utilisés dans un rôle de conseil, d'analyse et de contrôle des risques en pôles spécialisés.

[1] De façon à obtenir des blocs cohérents minimum de l'ordre de 3.500 puis 5.000 voire 10.000 habitants

[2] Se reporter à DGFiP, La direction générale des finances publiques au service des collectivités et établissements publics locaux, octobre 2012, p.8. http://www.collectivites-locales.go…

[3] Voir en particulier sur le site de l'AMF, http://www.amf.asso.fr/document/fic…

[4] Ou la chambre régionale des comptes dans le cadre la convention cadre relative au progiciel Hélios, mais celle-ci n'intervient que pour les collectivités supérieure à 3.500 habitants, puisqu'en dessous ce signalement n'est que facultatif pour les collectivités assujetties à apurement administratif voir développements infra.

[5] Plus largement le comptable public peut assurer des prestations spécifiques de conseil, donnant lieu à des indemnités qui peuvent représenter une part très conséquente de ses revenus. Les conséquences d'une contractualisation massifiée des prestations de conseil n'est donc pas mince pour la rémunération globale de certains comptables publics, voir par exemple, Question écrite du sénateur UDI Jean-Jacques Lasserre n°02617, publiée au J.O Sénat du 25/10/2012 - page 2344, réponse du ministre chargé du budget, publiée dans le JO Sénat du 21/02/2013 - page 603, http://www.senat.fr/questions/base/…

[6] Sous forme d'engagement partenarial.

[7] Pour un exemple de déclinaison au niveau d'une DDFiP dans le Vaucluse, http://www.vaucluse.gouv.fr/avec-l-…

[8] Voir en particulier les engagements développés p.21 du document de référence.