Dette de l’État, quels sont les risques ?

L’agence France Trésor a très bonne presse depuis sa création en 2001, son professionnalisme et sa structure particulière de service à compétence nationale au sein du ministère des Finances lui confère indépendance et réactivité dans la gestion de la dette et de la trésorerie de l’État. Par ailleurs, des normes prudentielles européennes imposent que le compte pivot (compte unique du Trésor à la Banque de France) reste rigoureusement en équilibre à chaque fin de journée, la Banque de France n’ayant pas le droit de refinancer un éventuel déficit du compte de l’État en cours de gestion.

Dans le même temps, les services de l’AFT placent tous les jours les disponibilités excédentaires à très court terme afin que les produits financiers générés viennent contribuer à l’amortissement de la charge de la dette. Tout va donc pour le mieux dans le meilleur des mondes, d’autant que les taux sont aujourd’hui historiquement bas, voire négatifs pour certains tirages à très court terme (BTF), ce qui permet à l’État d’engranger même des gains financiers en empruntant. Et pourtant, la dette n’en finit pas de s’accroître. Un dernier pointage[1] fait apparaître pour 2014 un niveau record de 2.037 milliards d’euros, pour la dette publique totale française, quand la dette strictement assignée à l’État est estimée à 1.610,2 milliards d’euros. Dans le même temps, la charge de la dette pour le Budget de l’État semble « facialement » se réduire avec 44,9 milliards pour 2013, resterait stable en 2014 et même baisserait potentiellement à 44,3 milliards en 2015[2] sous l’effet inédit de la faible inflation (ce qui joue sur les obligations d’État indexées) et de la baisse historique des taux (liés en partie au QE de la BCE). Pourtant, malgré ces bonnes nouvelles conjoncturelles et le professionnalisme de l’AFT, les chiffres produits ne sont pas bons sur moyenne période.

Le profil de la dette de l’État s’améliore-t-il ?

En période de taux excessivement bas et alors que le besoin de financement de l’État n’a pas baissé (voir infra), il devrait être tentant de « reprofiler » la dette. Cette opération peut passer par des rachats anticipés de blocs de dettes émises afin, soit de les amortir en augmentant leur maturité, soit de les démembrer, soit de les annuler ; étant entendu que les titres publics arrivant à échéance sont mécaniquement reconduits au travers de nouvelles émissions. Nous avons voulu comparer les profils de la dette publique en 2004 (avant crise) et en 2013 (post-crise) afin que l’on sache si précisément l’AFT est parvenue à remembrer efficacement la dette publique indépendamment de son montant, ou si l’institution a finalement adopté une stratégie assez court termiste.

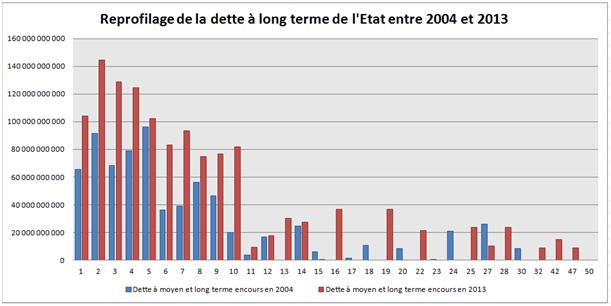

Le graphique 1 considère l’encours total de dette à moyen-long terme en 2004 et 2013. On vérifie graphiquement que les encours de 1 à 7 ans ont beaucoup crû entre les deux périodes. On observe un étalement plus accentué de la dette sous gestion en 2013 entre 15 et 30 ans, avec une politique d’émissions à très long terme (50 ans) initiée en 2005 qui est perceptible dans l’encours 2013. Ce qui devrait interpeler le décideur public c’est l’augmentation très importante des encours de 1 à 10 ans. Ces derniers ont quasiment doublé en 9 ans (+94% nominal), tandis que le volume total lui, s’appréciait de 74,4% environ. Avec des encours de dette aussi dilatés sur moyenne période, il faut impérativement qu’il n’y ait pas d’augmentation brutale des taux d’intérêt. Une telle perspective dans le cas contraire serait particulièrement néfaste étant donné le volume des titres en jeu (120,7 milliards à rembourser chaque année en moyenne durant les cinq prochaines années), ce qui jouerait sur le coût de refinancement et sur le volume d’amortissement du principal à réaliser.

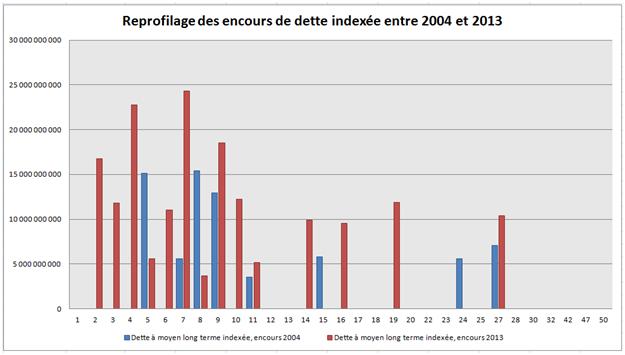

Nous nous sommes ensuite intéressés (graphique 2) aux encours comparés entre 2004 et 2013 des OATi (obligations assimilables du Trésor indexées (à taux variable, qu’il s’agisse du principal ou des intérêts)).

Là encore, il est facile graphiquement de vérifier l’explosion du recours par les services de l’État aux OATi entre 2004 et 2013. Si l’on compare les montants nominaux, ceux-ci ont crû de plus de 100 milliards d’euros, passant de 71,1 milliards à 173,6 milliards. Les charges d’intérêt liées à ces émissions (voir tableau infra) ont cependant dans le même temps été bien maîtrisées par une inflation jusqu’ici clémente avec des charges n’augmentant que de 700 millions d’euros entre les deux périodes (1.072 à 1.772 millions d’euros entre 2004 et 2013). Ces charges sont cependant très volatiles et sensibles à l’inflation puisqu’elles représentaient jusqu’à 3,9 milliards d’euros en 2011. L’usage des OATi a donc été massif pendant la période étudiée, si le coût en apparaît maîtrisé, il reste cependant fortement volatile ce qui accroît la sensibilité de la dette sous gestion. Par ailleurs, leur « couverture » est réduite puisque les souscriptions de SWAP ont été arrêtées depuis 2001 et que l’État ne vit actuellement que sur la prolongation de celles-ci (ce qui doit être interprété également comme une approche prudente à mettre au crédit de l’AFT, mais qui diminue ses capacités de couverture).

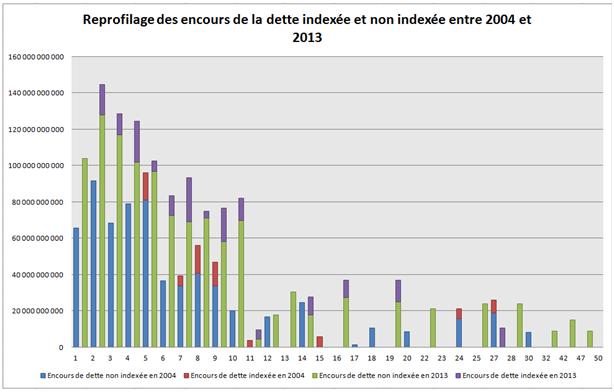

Nous représentons la comparaison des profils des deux périodes avec la distinction entre dette indexée et non indexée. Elle permet de bien mettre en évidence la croissance très importante du recours aux OATi à moyen terme sur une maturité échelonnée entre 3 et 10 ans. Leur financement et refinancement (intérêts et capital) pourraient poser problème à cette aune en cas de remontée rapide de l'inflation.

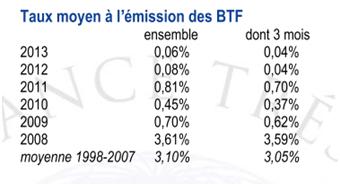

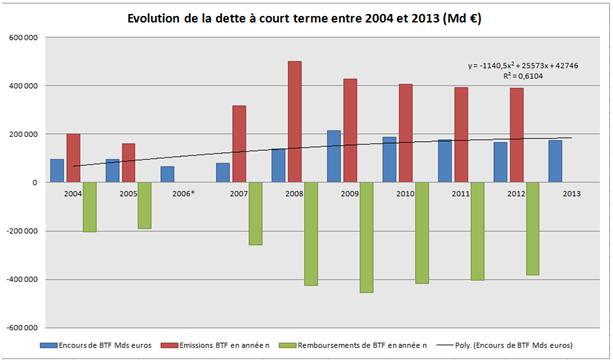

A court terme, en matière de gestion de trésorerie et indépendamment de la contrainte d’équilibre imposée par nos engagements européens, on constate une progressive augmentation des encours résiduels de BTF (emprunts à court terme) à la clôture de chaque année, et des émissions suivies de remboursements en cours d’exercice de plus en plus massif : après le pic 2008-2009, avec des émissions de 501,6 milliards d’euros suivis d’un remboursement de 425,8 milliards, les mouvements sont toujours excessivement soutenus jusqu’en 2013 inclus. Sur la période considérée (2004/2013) les BTF sous gestion ne parviennent pas à se résorber avec des encours en 2013 de 173,8 milliards. Il faut dire que les conditions d’emprunts ont été exceptionnellement favorables avec des émissions parfois à taux négatifs ces dernières années[3].

Note: Pour la période 2006-2007 les émissions et remboursement des BTF n'étaient pas disponibles, le rapport d'activité ayant été modifié en 2007.

Enfin, l’AFT dans le cadre du PAP 2015 charge de la dette et trésorerie de l’Etat[4] (p.21), a bien mis en exergue le coût pour les finances publiques des conséquences d’un choc de taux de 1% sur la charge maastrichienne de la dette (OAT, BTAN et BTF) quelle qu’en soit le terme. Il apparaît alors qu’un choc de 1% en 2015 produirait mécaniquement un surcoût pour les finances publiques de 2,4 milliards d’euros cette même année, mais près de 5,3 en 2016 et 7,4 en 2017, ce qui nécessiterait des ajustements budgétaires complémentaires massifs. Seraient-ils supportables pour nos finances publiques ? Il faut pour cela regarder du côté de la structure de financement de la dette et de la charge de la dette.

La lente dégradation des composantes des charges et du besoin de financement de la dette :

Si l’on s’intéresse maintenant à la représentation budgétaire de la dette, de ses charges et de son tableau de financement un certain nombre d’éléments saillent.

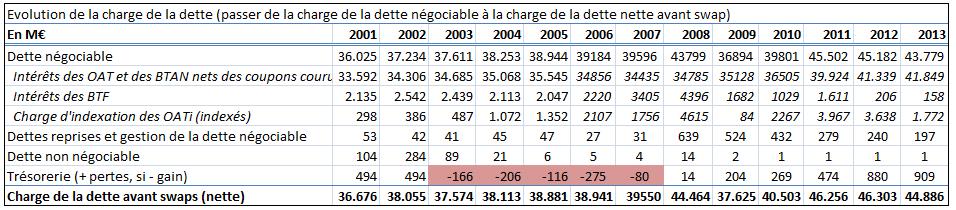

S’agissant de la charge de la dette (négociable et non négociable) avant SWAP. On constate prima facie, une réduction de la dette négociable importante après 2011 avec une décroissance lente et mesurée à partir de 2012. Celle-ci n’est due qu’à une réduction importante des intérêts des BTF en fin de période ainsi qu’à une baisse des charges d’indexation des OATi. Au contraire, les intérêts des OAT et BTAN nets des coupons courus (qui représentent une recette) sont en augmentation inexorable tout au long de la période, tandis que le renforcement de la centralisation des trésoreries (cash pooling) initiée depuis 2007, ainsi les reprises de dettes successives d’organismes satellites de l’État, EPFR, dette de la SNCF, ont plutôt joué en sens inverse :

- Du côté du renforcement de la centralisation des fonds au Trésor, les intérêts servis augmentent, après une période 2003 à 2007 où le placement des fonds permettait de dégager des gains significatifs (même si l’année 2007 a été assez erratique) en trésorerie. Les « charges » de trésorerie augmentent donc significativement après 2007 pour atteindre en 2013, 909 millions d’euros.

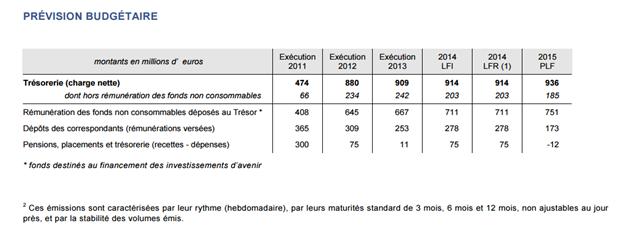

La prévision budgétaire pour 2015 permet de bien comprendre l’évolution sous-jacente de la trésorerie de l’État dans ses différentes composantes. On vérifie ainsi que les rémunérations versées des correspondants du Trésor (avec dépôts obligatoires (type collectivités territoriales) ou dépôts conventionnels (avec les Banques centrales des états africains) sont tendanciellement en chute libre. Elle résulte d’un désengagement des banques centrales africaines à cause de la très faible rémunération des dépôts servis, ainsi que par une baisse importante de la trésorerie placée des collectivités territoriales. On vérifie également que l’augmentation des charges de trésorerie résulte d’abord de la montée en puissance de la rémunération des fonds non consommables des PIA (programmes d’investissement d’avenir). Ces fonds qui restent placés constituent une charge récurrente nouvelle pour la trésorerie de l’État d’environ 700 millions d’euros/an.

- Du côté des reprises de dettes d’organismes satellites, l’amortissement a bien lieu, les charges baissant après les grandes reprises intervenues à partir de 2008 dans le cadre de la crise, les effets volume comparés aux effets taux des BTF compensant les reprises de dettes effectuées.

Facteurs d’évolution de la charge de la dette négociable |

|

|

| Prévisionnel | Prévisionnel |

|---|---|---|---|---|---|

En M € | 2011 | 2012 | 2013 | 2014 | 2015 |

Effet volume | 3 374 | 2 707 | 2 044 | 1 300 | 1 400 |

Effet taux | 267 | -2 144 | -1 715 | -900 | -1100 |

Effet inflation | 1 437 | -430 | -1 929 | 1 000 | 800 |

Effet calendaire | 623 | -453 | 196 | n.p | n.p |

Total | 5 701 | -320 | -1 404 | 1 400 | 1 100 |

On peut dégager une vision d’ensemble de l’évolution des charges de la dette en observant les déterminants de la dette négociables (les charges de la dette non négociables devenant infimes (1 million d’euros) à partir de 2010 et peut donc être considérée comme négligeable.

Les effets volume jouent clairement contre un allègement de la charge de la dette, ils ralentissent cependant au cours du temps avec une prévision à 1,4 milliard pour 2015. Ces effets sont contrebalancés par un effet inflation qui pourrait pour 2014 et 2015 être beaucoup plus faible que prévu (entre 400 et 800 au lieu de 1.000 dans le tableau) pour 2014 et peut-être 0 pour 2015. Les effets taux, eux, sont historiquement minorants, dans la prévision proposée, tandis que les effets calendaires sont assez imprévisibles. Il en ressort que la baisse conjuguée des taux (notamment des BTF) et de l’inflation sont les éléments qui permettent à eux seuls de combattre conjoncturellement efficacement l’augmentation sans cesse croissante des volumes de dettes souscrites négociables et de leurs charges. Il n’en demeure pas moins vrai que les opérations d’amortissement aujourd’hui soutenables, ne peuvent préjuger de leur innocuité sur le long terme si les conditions macroéconomiques et financières devaient sensiblement évoluer, car les masses en jeu sont de plus en plus importantes.

Pour en juger, intéressons-nous au tableau de financement de l’État :

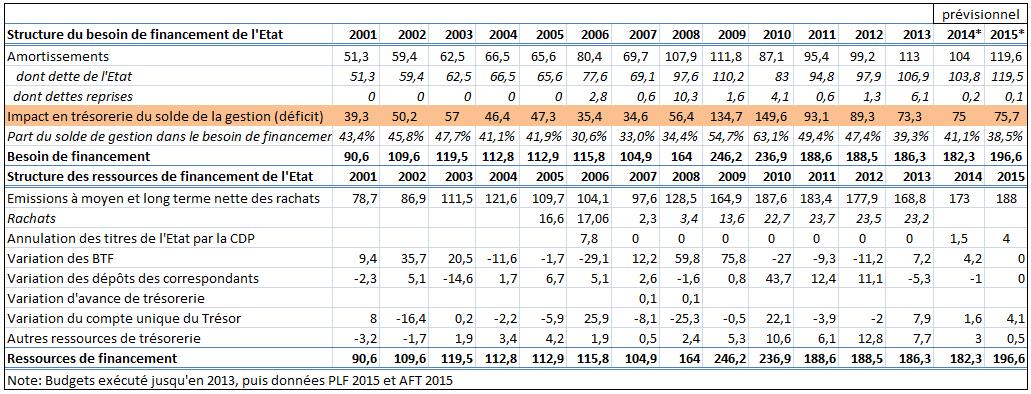

Si la charge de la dette apparaît conjoncturellement maîtrisée, le besoin de financement de l’État, lui, croît régulièrement sur le plan nominal. Entre 2001 et 2015 (prévisionnel), les besoins de financement évoluent de 90,6 milliards à près de 196,6 milliards soit plus qu’un quasi-doublement en 14 ans (+117%). Ils se ventilent cependant entre trois paramètres importants :

- La dette de l’État qui passe de 51,3 milliards à 119,5 milliards d’euros (+133%)

- Les dettes reprises d’autres organismes pour 27,7 milliards entre 2006 et 2015

- L’impact des déficits budgétaires successifs (passage de 39,3 à 75,7 milliards) soit +92,6%

En réalité la part des déficits budgétaires est considérable puisqu’elle représente sur la période considérée (14 ans) près de 43,4% du besoin de financement. La non réduction du déficit budgétaire a donc un coût important qui se matérialise directement sous la forme d’une surémission de dette à moyen et long terme, nette des variations d’encours de BTF servant à son refinancement complémentaire.

La lecture de la section ressources de financement de l’État, permet de vérifier que les rachats anticipés (avant échéance) sont massifs en 2005 et 2006 puis à partir de 2009. Non précisés pour 2014 et 2015 (conventionnellement), ils représentent plus de 20 milliards d’euros/an depuis 2010. Ces rachats permettent de « reprofiler » la dette et de modifier son coût de refinancement. Ils deviennent une constante de la politique de l’AFT à partir de 2010. C’est une bonne chose en période de taux bas et d’inflation faible, même si l’on a vu plus haut que les émissions d’OATi avaient explosé entre 2004 et 2013 pour des maturités de 2 à 10 ans, ce qui pourrait constituer un risque symétrique.

Enfin les annulations de dettes d’État par la CDP (caisse de la dette publique) sont nulles depuis 2006. Conventionnellement budgétés à 4 milliards d’euros par an, elles ne sont jamais réalisées. S’il y a donc volonté d’amortir la dette de l’État pour la « rouler », il n’y a pas de volonté manifeste de désendettement et c’est sans doute beaucoup plus grave et plus risqué.

Conclusion :

La dette de l’État et sa gestion constitue aujourd’hui pour la France tout à la fois un risque et une opportunité.

- Un risque, à cause du niveau d’endettement et du recours sans cesse plus important aux obligations indexées, alors même que le financement des déficits publics reste fort.

- Un atout, parce que sa gestion au jour le jour tout comme sa trésorerie et les normes prudentielles qui l’accompagnent sont aujourd’hui sources d’économies sur des charges de financement en baisse nominale, dans un contexte historiquement favorable en termes de niveaux des taux d’intérêts et d’inflation.

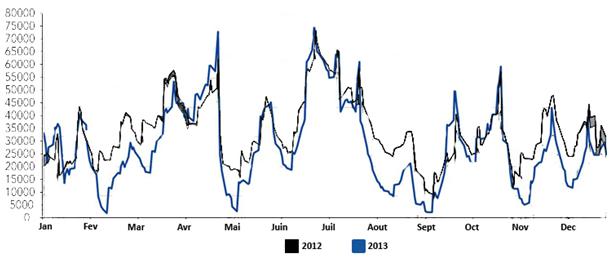

Cependant des sous-jacents plus complexes sont à l’œuvre : on assiste ainsi à un écrasement progressif du profil de Trésorerie. Nous avons sur ce graphique comparé les profils de 2012 et 2013. Les creusements liés à des opérations de décaissement sont plus accentués en 2013 qu’en 2012. Il s’agit d’un alourdissement des opérations de remboursement de capital et de coupons.

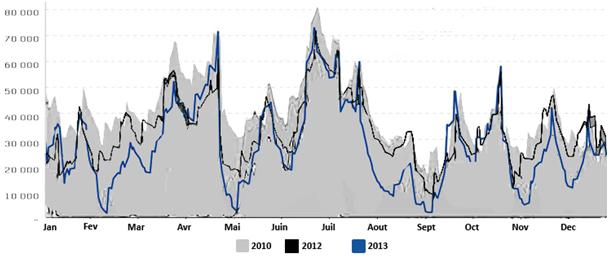

Une comparaison sur plus longue période aurait montré un profil encore plus accusé. Ainsi, par rapport à l’exercice 2010 :

Il ressort par ailleurs de la comparaison de ces profils que les soldes (oisifs), dépôts en blanc, pensions sont extrêmement fluctuants au cours des différents exercices. La mise en place par la BCE de taux négatifs pourrait par ailleurs avoir une incidence importante sur la Trésorerie de l’État à partir de 2015 en forçant celui-ci à trouver des placements plus rémunérateurs et dynamiques et à limiter au maximum toute trésorerie oisive. Tout concourt donc à ce que l’évolution de la dette à court terme fasse l’objet de mouvements extrêmement massifs, ce qui est fructueux lorsque les taux sont bas, mais compliqué lorsque les taux remontent.

Enfin s’agissant de l’endettement à moyen et long terme, la prédominance des emprunts inférieurs à 15 ans et leur accroissement ainsi que le recours à des émissions massives d’emprunts indexés, est là aussi favorable à des amortissements massifs réguliers, mais contraint l’émergence d’une politique raisonnée de désendettement, absente depuis les années 2000. En l’absence de choc de taux l’ensemble de ces vecteurs fait apparaître une charge d’endettement maîtrisée génératrice d’économie alors que l’endettement lui-même croît dans des proportions très importantes sous le coup du financement nécessaire des déficits publics récurrents. Ce profil de gestion ne prépare pas l’avenir… l’accumulation des déficits convertis progressivement en dette publique ne peut être soutenable sur le long terme que si une croissance forte et robuste est au rendez-vous. L’équilibre des comptes primaires devrait par ailleurs devenir un objectif structurant afin précisément de pouvoir entamer une nécessaire politique de désendettement. Or un tel solde primaire positif (à +0,4%) n’est anticipé qu’en fin de programmation dans le cadre du Pstab 2014-2018 précisément en 2018[5]. C’est long ! Souhaitons que dans l’entre-deux les taux soient restés bas, sinon cette gestion habile pourrait déboucher sur de sérieux problèmes de financement et de trésorerie.

[2] Voir rapport A.N sur la PLFP 2014-2019, p.46,

[3] Voir AFT rapport annuel 2013 annexe statistique p.6.

[5] Voir Pstab 2014-2018 p.24,