Les niches fiscales qu'il faut supprimer...

Dans la mesure où il n'est pas « tenable » de « rebudgétiser » les niches fiscales, il est nécessaire de s'interroger sur les suppressions pures et simples des niches les moins performantes et tout d'abord de celles qui ont un fort enjeu.

Le travail macroscopique de l'IGF à cette occasion permet de dégager de grandes lignes :

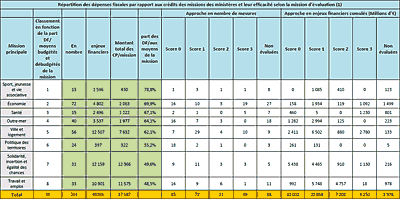

![]() D'une part, il est possible de dégager les missions budgétaires qui utilisent préférentiellement les dépenses fiscales aux crédits classiques. On trouve alors un palmarès (tableau 1) qui met en avant les missions Sport (78,8% des politiques publiques soutenues par des niches fiscales), Économie (69.9%), Santé (67,1%), Outre-mer (64,1%), Ville et logements (62,1%), politiques des territoires (55,2%).

D'une part, il est possible de dégager les missions budgétaires qui utilisent préférentiellement les dépenses fiscales aux crédits classiques. On trouve alors un palmarès (tableau 1) qui met en avant les missions Sport (78,8% des politiques publiques soutenues par des niches fiscales), Économie (69.9%), Santé (67,1%), Outre-mer (64,1%), Ville et logements (62,1%), politiques des territoires (55,2%).

![]() Ensuite, il est possible de s'intéresser à celles dont le nombre de « mauvaises niches fiscales » (score 0) est le plus important par rapport aux autres niches fiscales. On trouve alors le classement décroissant suivant : Politique des territoires (collectivités locales) avec 85,7% de mauvaises niches, outre-mer avec 61,5%, suivi des missions anciens combattants (60%), travail et emplois (50%) et culture (42,1%).

Ensuite, il est possible de s'intéresser à celles dont le nombre de « mauvaises niches fiscales » (score 0) est le plus important par rapport aux autres niches fiscales. On trouve alors le classement décroissant suivant : Politique des territoires (collectivités locales) avec 85,7% de mauvaises niches, outre-mer avec 61,5%, suivi des missions anciens combattants (60%), travail et emplois (50%) et culture (42,1%).

![]() Si l'on veut enfin massifier au maximum les suppressions de mesures, il faut recouper ce classement avec celui des plus mauvaises niches à fort volume. On trouve alors les missions solidarité et insertion (avec 5,4 milliards d'€ de mauvaises niches), Ville et logement avec 2,4 milliards, et Outre-mer avec 1,282 milliards).

Si l'on veut enfin massifier au maximum les suppressions de mesures, il faut recouper ce classement avec celui des plus mauvaises niches à fort volume. On trouve alors les missions solidarité et insertion (avec 5,4 milliards d'€ de mauvaises niches), Ville et logement avec 2,4 milliards, et Outre-mer avec 1,282 milliards).

Si l'on recoupe l'ensemble de ces données, il apparaît donc que les missions « Politique des territoires », « Outre-mer », « Solidarité et insertion », "Ville et logement", comportent les politiques publiques soutenues par les plus mauvais dispositifs en tant que : plus nombreux et plus massifs. Il faut donc s'intéresser sérieusement à leur éventuelle suppression.

![]() Concernant la mission « Politique des territoires », le comité d'évaluation relève que « Les résultats particulièrement dégradés de la mission (…) sont pour l'essentiel dus aux scores nuls attribués aux dépenses fiscales relatives à la Corse et aux zones de revitalisation rurales (ZRR). » Ces mauvaises niches, représentent environ 261 millions d'€ pour un stock de dispositifs à abroger purement et simplement de 18 mesures.

Concernant la mission « Politique des territoires », le comité d'évaluation relève que « Les résultats particulièrement dégradés de la mission (…) sont pour l'essentiel dus aux scores nuls attribués aux dépenses fiscales relatives à la Corse et aux zones de revitalisation rurales (ZRR). » Ces mauvaises niches, représentent environ 261 millions d'€ pour un stock de dispositifs à abroger purement et simplement de 18 mesures.

![]() S'agissant de la mission « Outre-mer », il s'agira de remettre à plat des dispositifs déjà décriés par l'IGF et la Fondation iFRAP dans son dossier sur les DOM : octroi de mer, TVA non perçue récupérable, mais aussi défiscalisation outre-mer Girardin et leurs succédanés. S'y ajoute ainsi que le relève le comité, sur les 55 dépenses fiscales et sociales auditées, pour un montant de 4,2 milliards d'€, 1/3 de dispositifs qui n'apparaissent pas dans les documents budgétaires ou sociaux, orientées sur le domaine agricole. Absence d'objectifs chiffrés, coût des investissements par emplois créé de plusieurs centaines de milliers d'euros, secteur agricole où se cumulent niches fiscales et dépenses classiques de soutien aux filières, abattements spécifiques sur l'imposition sur le revenu aux tendances inflationnistes sur les prix, autant d'éléments qui militent pour une suppression pure et simple de mesures d'un poids d'environ 1,2 milliards d'€.

S'agissant de la mission « Outre-mer », il s'agira de remettre à plat des dispositifs déjà décriés par l'IGF et la Fondation iFRAP dans son dossier sur les DOM : octroi de mer, TVA non perçue récupérable, mais aussi défiscalisation outre-mer Girardin et leurs succédanés. S'y ajoute ainsi que le relève le comité, sur les 55 dépenses fiscales et sociales auditées, pour un montant de 4,2 milliards d'€, 1/3 de dispositifs qui n'apparaissent pas dans les documents budgétaires ou sociaux, orientées sur le domaine agricole. Absence d'objectifs chiffrés, coût des investissements par emplois créé de plusieurs centaines de milliers d'euros, secteur agricole où se cumulent niches fiscales et dépenses classiques de soutien aux filières, abattements spécifiques sur l'imposition sur le revenu aux tendances inflationnistes sur les prix, autant d'éléments qui militent pour une suppression pure et simple de mesures d'un poids d'environ 1,2 milliards d'€.

![]() Enfin, le comité pointe du doigt avec un fort enjeu financier (5,4 milliards pour 9 mesures) les échecs des niches fiscales mises en place dans le cadre de la mission « solidarité, insertion et égalité des chances ». Pourtant ces niches visent la lutte contre l'exclusion, les handicaps, les établissements sociaux, et la dépendance. Il s'agit généralement de niches purement passives, qui remplacent des dispositifs budgétaires classiques. Dans ces conditions il conviendra de réfléchir à leur aménagement substantiel afin de se retrouver plus attractives et mieux ciblées… ne pas hésiter à les supprimer si elles sont moins efficaces et substituables à des subventions classiques (type même de la niche passive de guichet) qu'il faudrait néanmoins évaluer à coût complet (avec dépenses de personnels et d'allocation).

Enfin, le comité pointe du doigt avec un fort enjeu financier (5,4 milliards pour 9 mesures) les échecs des niches fiscales mises en place dans le cadre de la mission « solidarité, insertion et égalité des chances ». Pourtant ces niches visent la lutte contre l'exclusion, les handicaps, les établissements sociaux, et la dépendance. Il s'agit généralement de niches purement passives, qui remplacent des dispositifs budgétaires classiques. Dans ces conditions il conviendra de réfléchir à leur aménagement substantiel afin de se retrouver plus attractives et mieux ciblées… ne pas hésiter à les supprimer si elles sont moins efficaces et substituables à des subventions classiques (type même de la niche passive de guichet) qu'il faudrait néanmoins évaluer à coût complet (avec dépenses de personnels et d'allocation).

Malheureusement, l'évaluation à coût complet des mesures publiques alternatives à la dépense fiscale n'est pas l'objet du rapport. Et le rappel méthodologique introductif ne laisse place à aucun doute, l'inspection n'a pas fait d'évaluation "dynamique" des niches fiscales. Il n'est donc pas possible de comparer le coût net des niches fiscales évaluées dynamiquement au coût complet d'éventuelles mesures de remplacement afin d'arbitrer dans les rares cas où cela est nécessaire entre subvention publique et niches fiscales. Le comité est clair sur ce point : "il ne s'agit que d'un chiffrage statique qui ne prend pas en compte, notamment, les effets des mesures entre elles, ni les éventuels changements comportementaux des contribuables ciblés dans l'hypothèse d'une suppression ou d'une modification de la mesure". Dans ces conditions, si certaines suppressions semblent évidentes tant les distorisions occasionnées sont importantes, d'autres mériteraient un traitement sans doute beaucoup plus poussé. Il devra nécessairement avoir lieu.

-

- Evaluation de l'efficience des niches fiscales