Les 10% les plus aisés paient plus de 30% des prélèvements obligatoires

Une étude très récente de l’INSEE publiée le 19 septembre 2023, met en exergue la très forte redistribution du système socio-fiscal français après prise en compte du concept de « redistribution élargie » permettant d’inclure les transferts monétaires et les services publics. Après correction, les écarts de richesses entre les 10% les plus riches et les 10% les plus pauvres chuterait de 18 à 3. Ces transferts améliorant le niveau de vie de 57% des personnes. Mais surtout incidemment, l’étude montre également le très fort impact des prélèvements obligatoires dans le processus. Les 10% les plus aisés paient 30,46% de l'ensemble des prélèvements obligatoires (hors TVA).

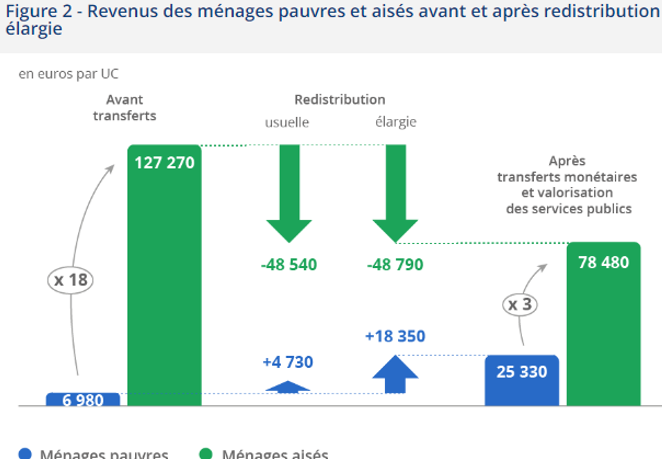

Une redistribution « élargie » qui fait chuter les écarts de richesse de 18 à 3

L’étude de l’INSEE se fonde sur les derniers chiffres décomposés connus sur les revenus soit 2019. Elle est exprimée en prix de base, « c’est-à-dire après déduction des taxes sur les produits et au premier chef la taxe sur la valeur ajoutée », permettant d’isoler les revenus des facteurs (1.704,3 milliards d’euros) auxquels on ajoute les revenus des APU aux prix de base (54,2 milliards €), les transferts monétaires (520,3 milliards) et non monétaires (610,3 milliards), et dont on soustrait les prélèvements obligatoires résiduels (taxe sur les produits et la production, impôts sur le revenu et le patrimoine et cotisations sociales), soit -1.117,7 milliards d’euros. On aboutit alors aux revenus après transferts aux prix de base (1.758,4 milliards d’euros). Le revenu disponible est quant à lui obtenu en excluant les revenus des administrations publiques, et leurs investissements (net de consommation du capital fixe), soit 1.423,3 milliards d’euros.

INSEE Analyses, n°88. Comparaison de la redistribution usuelle et élargie sur les revenus 2019 du 1er et du 10ème décile de niveau de vie.

Il en résulte que pour les 10% les plus pauvres, leur revenu moyen disponible par unité de consommation avant transferts (dont prélèvements obligatoires) représente 6.980 euros/an. Après redistribution élargie, c’est-à-dire incluant les services publics (Education nationale, santé etc…) ce revenu élargi moyen après transfert aux prix de base, représente désormais 25.330 euros soit +18.350 euros, ou une multiplication du revenu initial avant transfert de 3,6. A l’autre bout de l’échelle des revenus, les revenus avant transferts des 10% les plus aisés représentent 127.270 euros/UC/an en moyenne. Après « redistribution élargie », ce revenu baisse de -48.790 €, pour atteindre 78.480 euros/UC/an, soit une baisse de 62%. Rappelons que dans ce processus, les 10% les plus aisés paient 340,5 milliards d'euros de prélèvements obligatoires (hors TVA), soit 30,46% du total, ce qui représente par rapport à leurs revenus (avant transfert aux prix base) un taux d'imposition de 57%.

Les écarts initiaux de l’ordre de 18, représente désormais après redistribution élargie un écart de 3. Le système français de redistribution est donc très fortement progressif et réduit très sensiblement les inégalités de revenu.

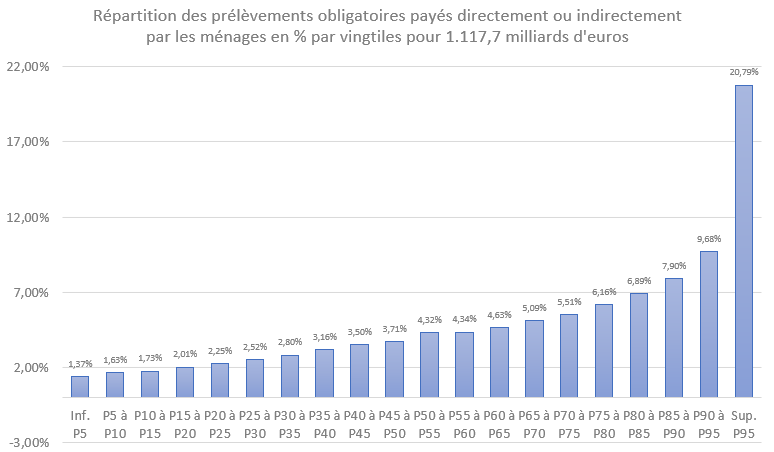

Les 5% des Français les plus riches payent 20,8% de l’ensemble des P.O. hors TVA

Autre information capitale, l’importance des prélèvements obligatoires payés par les 5% des Français les plus aisés (ceux qui déclarent les revenus les plus élevés), représente 20,79% du total des P.O. acquittés par l’ensemble des vingtiles de revenu, soit 232,3 milliards d’euros. Pour se rendre compte de l’écart existant entre le 20ème vingtile (V20) et le précédent (V19), ce dernier n’acquitte sur cette même masse totale de 1.117,7 milliards d’euros que 9,68%, soit 108,2 milliards d’euros, soit près de deux fois moins.

Source : INSEE, retraitement Fondation iFRAP septembre 2023.

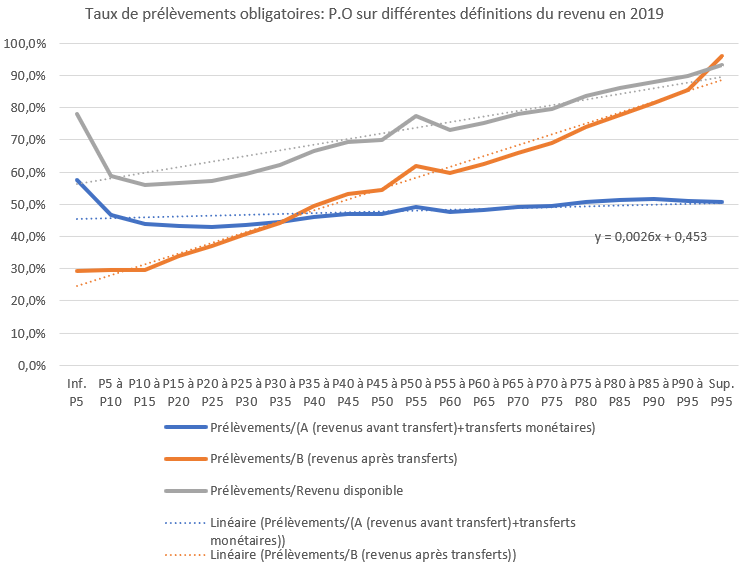

Si l’on compare enfin les montants de taxation des différents vingtiles avec différents types de revenus : les revenus avant transferts + transferts monétaires ; les revenus après transferts et les revenus disponibles, on constate un « taux d’imposition » extrêmement élevé, qui passe pour les 5% les plus aisés (V20), de 50,8%, soit quasiment le même niveau que celui du V19 (50,9%), à 93,2% si on le compare au revenu disponible et même 96% si on le compare aux revenus après transfert, témoignant que là encore le système de redistribution français est très progressif, au-delà d’une apparente légère régressivité avant transfert.

Quand les verts européens imaginent pouvoir faire financer par les plus riches la transition écologique

Dans une étude commandée au Tax Justice Network[1], le parti Vert européen a réactivé l’idée d’une taxation des plus fortunés pour financer les investissements nécessaires à la transition écologique dans les pays européens. Une approche qui avait déjà été esquissée par Jean Pisani-Ferry dans son rapport relatif aux incidences économiques de l’action pour le climat[2]mais heureusement écarté par le Gouvernement. Mais là où l’économiste préconisait l’imposition de 5% sur l’actif net financier des 10% des résidents les mieux dotés, les députés européens rêvent d’un paquet fiscal incluant la taxation au barème de revenus prétendument offshore des résidents les plus fortunés de l’Union européenne dans son ensemble, accompagnée d’une taxation sur la fortune des 0,5% les plus riches selon un barème progressif à 3 tranches (3,6 M€ ; 8,95 M€ ; 14,79 M€) s’échelonnant de 1,7% à 3,5% dès le 1er euro. Les produits attendus seraient pour la France de 48,2 milliards d’euros/an, 46,13 milliards d’euros/an en cas d’imputation de l’IFI existant et 45 milliards d’euros en cas de comportement d’optimisation fiscale (dont des départs vers l’étranger). A cette taxe s’ajouterait le produit de la lutte contre les revenus offshores dont le rapport estime le rendement complémentaire à 5,16 milliards d’euros, portant le total à 51,3 milliards d’euros (1,94% du PIB sans optimisation).

Or l’intérêt de l’étude publiée par l’INSEE est de permettre d’identifier la « crédibilité » d’un tel projet pour la France. Même si les 0,5% sont visés, les montants annuels nets de l’imposition des revenus offshore, est de 45 milliards d’euros. Ce montant doit être rapproché des revenus identifiés chez les 5% les plus riches au sein desquels ils sont inclus. Les revenus avant transferts aux prix de base sur le V20 représentent 420,7 milliards d’euros, desquels les pouvoirs publics prélèvement près de 232,3 milliards d’euros d’impôts et taxes, soit près de 55%. Augmenter ces taxes de 45 milliards d’euros correspondrait à une augmentation des prélèvements fiscaux et sociaux de 19,4%. Par ailleurs, ces dépenses étant constituées d’investissements réalisés par/pour le compte de l’Etat, les revenus disponibles ne seraient pas significativement modifiés (puisqu’on déduit des revenus après transferts l’amortissement du capital fixe des administrations). Les revenus disponibles des 5% les plus aisés représenteraient peu ou prou toujours 249,2 milliards d’euros, tandis que les prélèvements obligatoires atteindraient 277,3 milliards d’euros. La taxation serait bien confiscatoire puisqu’équivalent à 111,27% du revenu disponible in fine. Mais avec l’ISF l’administration fiscale a revendiqué qu’il était loisible de ne pouvoir payer son impôt avec ses revenus disponibles (au sens juridique) obligeant à la liquidation de tout ou partie du patrimoine. C’est semble-t-il exactement l’objectif de la proposition des verts européens et c’est pour cela qu’une telle initiative si elle était retenue, réduirait à néant la politique actuelle d’attractivité fiscale pour les entrepreneurs et leurs entreprises. Elle conduirait sans aucun doute à des mouvements d’évitement et à un exil fiscal massif qui ne pourrait faire que le jeu des pays appartenant à l’espace Schengen sans pour autant être membre de l’UE… donc au premier chef la Suisse.

[1] https://www.greens-efa.eu/files/assets/docs/greensefa_wealth_tax_v2__interactive___1_.pdf

[2] https://www.ifrap.org/budget-et-fiscalite/non-une-taxe-pour-financer-la-transition-climatique