Transports sanitaires et franchises médicales : il faut remonter le plafond

A travers plusieurs exemples, la Cour des comptes dans son dernier rapport sur la Sécurité sociale, montre la situation financière très dégradée de la branche maladie et la nécessité de mener des réformes. La Fondation IFRAP examiné deux exemples, les transports sanitaires et les participations et franchises, dont il ressort que la prise en charge étendue (ou l’exemption de franchises et participations – ce qui revient au même) s’inscrit dans un contexte où la France surfinance publiquement les soins par rapport à ses voisins, d’où un reste à charge parmi les plus faibles des pays de l’OCDE (292 €). Pour tenter de maîtriser l’augmentation des dépenses de santé, les gouvernements ont accumulé les règles devenues illisibles sans résultat démontré sur la hausse de la consommation de soins. Et pour cause, selon la Cour, celle-ci est tirée surtout par l’augmentation des soins liée aux ALD et au vieillissement de la population. Le risque de renoncement aux soins ne peut pas justifier le statu quo car notre couverture maladie va sinon va finir par craquer. Une voie à explorer proposée dans le rapport : la mise en place d’un plafond unique de 150 € au lieu des deux plafonds actuels pour les participations et les franchises, ou bien encore un doublement des deux plafonds pour une économie de 0,7 à 1,1 Md€.

Les transports sanitaires

Chiffres clés

|

Le constat : une augmentation massive des transports sanitaires

Le constat déjà connu et largement documenté par de nombreux rapports publics est une forte augmentation de la dépense de transport sanitaire remboursée par l’assurance-maladie, liée majoritairement aux affections de longue durée. La Cour apporte des précisions :

Si le taux de prise en charge est élevé, cela s’explique par le fait que les patients en ALD, intégralement remboursés, concentrent 90 % des dépenses de transport sanitaire, contre 67 % pour l’ensemble des dépenses de santé. Parmi les patients ayant occasionné des frais de transports en soins de ville en 2023, 10 % portaient plus de 60 % de la dépense et 1 % plus de 20 %. Quatre pathologies, qui nécessitent des soins itératifs, concentraient deux tiers de la dépense : cancers (19 %), insuffisance rénale (16 %), pathologies cardio-vasculaires (15 %) et maladies psychiatriques (13 %). Et plus de la moitié de la dépense remboursée concerne des assurés de plus de 65 ans.

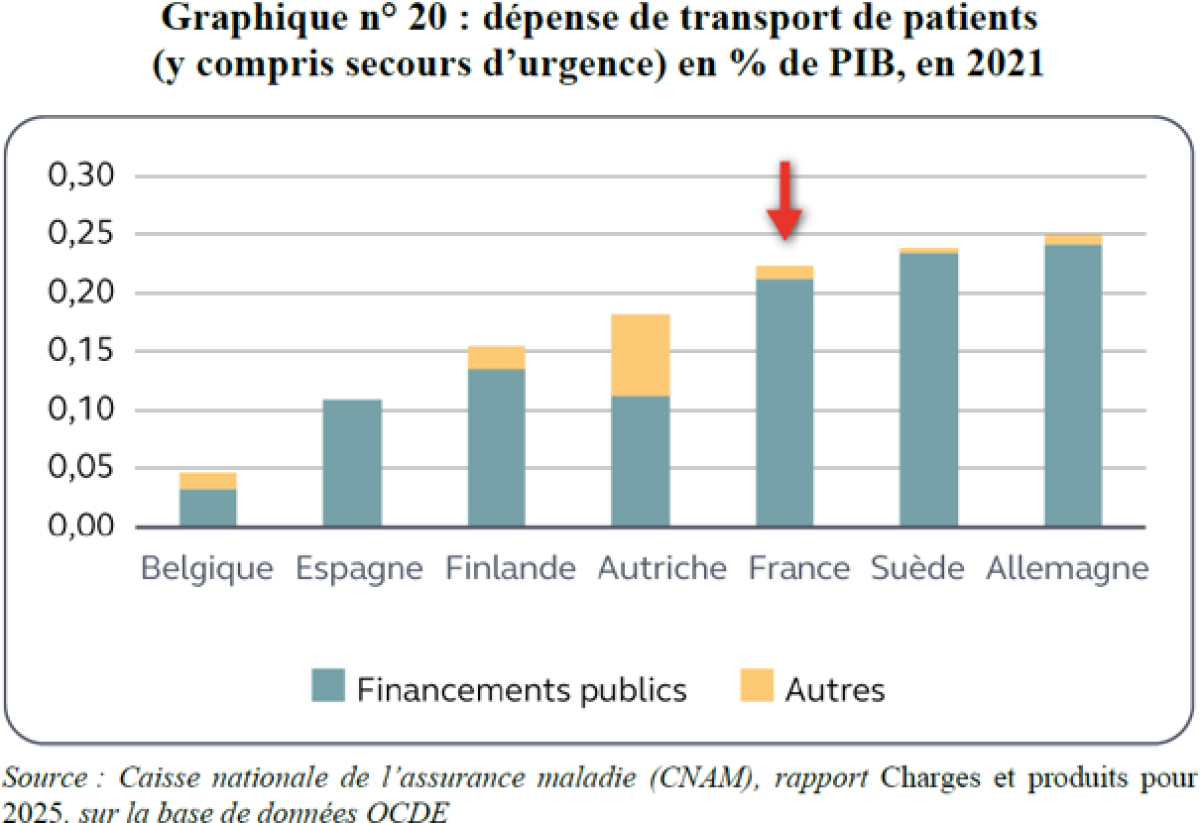

La dépense de transport remboursée par habitant est d’autant plus élevée que le territoire est rural et la population âgée. Elle dépend aussi de l’offre locale de transport et des tarifs pratiqués. En métropole, le tarif varie de 62 € (Pays de la Loire, Bretagne, Île-de-France et Auvergne-Rhône-Alpes) à 106 € (Provence-Alpes-Côte d’Azur et Bourgogne-Franche-Comté).

De même, pour l’organisation des soins qui a un effet haussier : spécialisation des plateaux techniques, rationalisation territoriale de l’offre de soins, développement de l’ambulatoire ou de l’hospitalisation à domicile, regroupement des médecins au sein de maisons de santé pluriprofessionnelles … La demande de transport est aussi influencée par le mode de tarification, à la séance pour les soins de dialyse, de chimiothérapie et de radiothérapie.

Les mesures à prendre

Le code de la sécurité sociale définit les situations qui ouvrent droit à prise en charge du transport. Les combinaisons de règles complexes – le précédent rapport de la Cour avait recensé 140 combinaisons possibles au sujet de la prise en charge - et un cadre réglementaire qui n’est pas appliqué de manière stricte (conditions de choix du mode de transport, de l’état de santé, ou encore de la distance), permettent une prise en charge qui va au-delà de la situation constatée dans les pays comparables dit la Cour qui cite la Belgique, où l’assurance maladie ne prévoit le remboursement du transport non urgent que pour les malades atteints d’un cancer ou dialysés, soit un périmètre équivalent à un tiers de la dépense prise en charge en France. D’où les propositions de la Cour qui se regroupent 3 axes : redéfinir les motifs de prise en charge, agir sur l’offre et agir sur les prescripteurs :

Redéfinir les motifs de prise en charge :

Par exemple, l’hospitalisation à l’entrée et à la sortie pourrait ne plus constituer, en soi, un motif de prise en charge, indépendamment de l’état du patient. De même pour les patients en ALD, les séances de soins (dialyses, chimiothérapies et radiothérapies) sont assimilées à des hospitalisations, ce qui fait que le droit à la prise en charge n’est pas conditionné à l’état de santé, comme cela est le cas pour les autres traitements et examens. Toujours sur ce point, un rapport des inspections générales des finances et des affaires sociales a proposé de différencier la prise en charge selon la sévérité de la pathologie, la prise en charge à 100 % devant être réservée aux seuls transports pour des soins en lien avec une ALD sévère. Comme pour franchises (voir plus loin), la Cour reste prudente et met en avant les risques de restes à charge élevés et de renoncement aux soins. Pourtant elle souligne que la dépense remboursée de transport sanitaire n’était pas corrélée à la situation économique des patients, le risque est donc mesuré.

Agir sur l’offre :

La Cour regrette que les directeurs d’ARS ne disposent pas de plus de pouvoir de fixer des quotas par types de véhicules. Dans le cadre d’un régime unifié pour les transports sanitaires non urgents et les taxis, la durée des autorisations de mise en service des véhicules sanitaires pourrait être limitée à cinq ans. De même, s’agissant des tarifs, pour les ambulances et les VSL, la tarification est nationale, mais pour les taxis, les tarifs sont fixés par des conventions locales négociées avec les caisses primaires et les préfets. La Cour appelle à une convergence complète des tarifs entre taxis et VSL. S’agissant des transports inter-hospitaliers où les établissements de santé passent des marchés avec transporteurs locaux, la Cour regrette que dans certaines régions, le manque de concurrence permette aux transporteurs de fixer leurs conditions. Pour la Cour, il faudrait prévoir des mesures d’encadrement juridiques, qui permettraient l’application des tarifs conventionnels par défaut. Enfin, elle insiste sur le transport partagé, solution mise en avant par la CNAM dans sa dernière négociation avec les taxis et qui convient particulièrement aux soins itératifs.

Responsabiliser les prescripteurs, en particulier dans les hôpitaux :

La Cour estime que les établissements ont su organiser les prescriptions et contractualiser avec les transporteurs dans le cadre du transport inter-hospitalier. Ils pourraient donc prendre en charge sur leurs dépenses les soins, en particulier les soins récurrents de dialyse, de chimiothérapie ou de radiothérapie. Cela permettrait de responsabiliser les prescripteurs et de renforcer le pouvoir de négociation des hôpitaux vis-à-vis des transporteurs. seraient particulièrement adaptés. La Cour propose que dans un premier temps cette solution soiet ouverte aux établissements volontaires et présentant les prérequis nécessaires, notamment la gestion des commandes de transport via une plate-forme. De nombreux établissements n’en sont pas encore équipé et pour la Cour, il est nécessaire d’assurer au minimum une interopérabilité des plates-formes.

Des contrôles à renforcer

La Cour insiste aussi sur la nécessité d’agir sur la fraude : les transporteurs sanitaires et les taxis représentaient 16 % du montant des anomalies en 2024 pour un coût total estimé de 640 M€. Les principales anomalies portent sur le nombre de kilomètres facturés et sur les véhicules utilisés. En 2018, la CNAM estimait à 180 M€ le coût de la fraude imputable aux transporteurs sanitaires. Pour La Cour, il faut que tous les acteurs transmettent les éléments de facturation certifiés avec géolocalisation, éventuellement assortie de sanctions en cas de défaut de télétransmission.

Les franchises et participations médicales

Chiffres clés

|

Les participations et les franchises ont été créées dans un objectif de rendement et pour responsabiliser les assurés. A la différence du ticket modérateur, les participations et franchises ne peuvent être prises en charge par les complémentaires santé. Si le TM a eu des effets limités sur le freinage des dépenses de santé, cela s’explique pour la Cour par les nombreux cas d’exonérations du TM ont rendu ce dispositif moins décisif sur la dépense de soins.

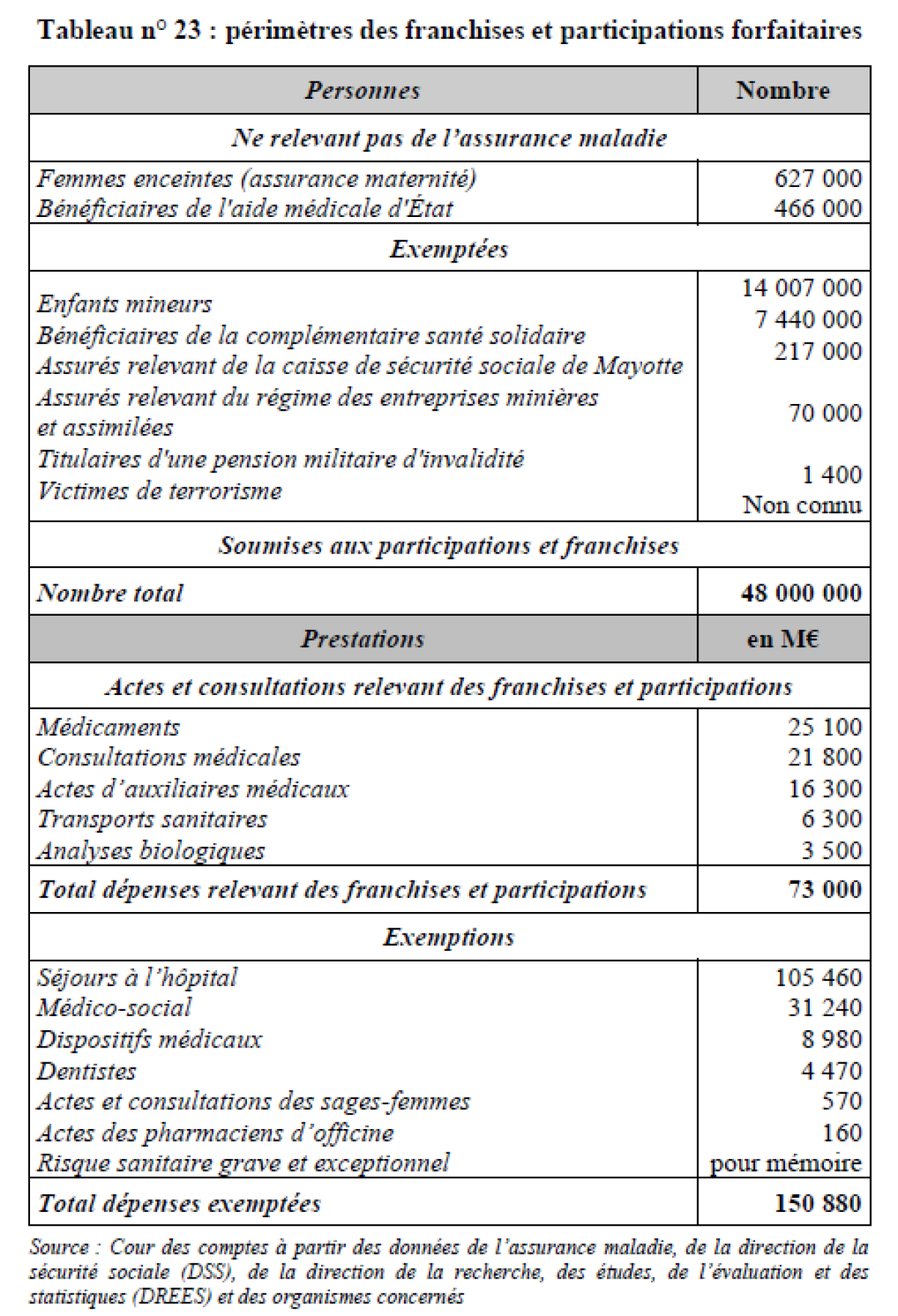

La participation forfaitaire a été créée en 2004. Elle est de 2€ et s’applique aux consultations ou aux actes réalisés par un médecin, aux examens radiologiques et aux analyses de biologie médicale. La franchise médicale a été créée en 2008. Elle s’applique aux boîtes de médicaments, actes paramédicaux réalisés par les infirmiers, masseurs-kinésithérapeutes, orthophonistes, orthoptistes et pédicures-podologues (1€), et aux transports sanitaires hors urgence (4€).

Les franchises et participations font l’objet de plafonds journaliers (doublés en 2024), qui ne s’appliquent pas dans les mêmes conditions selon le dispositif et, à l’intérieur de celui-ci, selon les actes ou produits concernés. Ainsi, le plafond journalier des franchises est exprimé en montant (4 € pour les actes paramédicaux, 8 € pour les transports), alors que celui des participations est exprimé en nombre d’actes ou de consultations (4 effectués par un même professionnel par jour, soit 8 €) – tandis que les franchises de médicament n’ont pas de plafond journalier.

En plus de ce plafond journalier, les franchises et participations font, chacune, l’objet d’un plafond annuel, exprimé en nombre pour les participations (25 par an, soit 50 €), et en montant pour les franchises (50 €). Ces plafonds annuels sont restés identiques depuis la création des deux dispositifs.

Des exceptions nombreuses

Les assurés exemptés sont assez nombreux. De même que les soins pour lesquels ne s’appliquent pas les franchises et participations : pas sur les actes ou consultations réalisés au cours d’une hospitalisation, sur les actes et consultations des chirurgiens-dentistes et des sages-femmes, pas sur les dispositifs médicaux. Au total, les franchises et participations portent sur une dépense totale de soins remboursés de 73 Md€, tandis que 151 Md€ en sont exonérés.

En 2024, le doublement des franchises et participations a eu pour conséquence une augmentation du reste à charge des patients (292 € en moyenne par habitant). Mais le taux de reste à charge en France demeure l’un des plus faibles des pays de l’OCDE.

Le constat : un effet de responsabilisation non démontré, qui pâtit de la faible lisibilité des dispositifs

Pour la Cour, les franchises/participations ne sont pas en mesure de freiner une consommation de soins qui n’est pas de l’initiative spontanée des assurés. Pour la Cour, l’augmentation des dépenses de santé est surtout le résultat des hausses de prix des médicaments innovants et de la hausse du volume des consultations et des consommations de soins rendues nécessaires par des maladies graves.

De plus, le système de récupération sur prestations futures des participations et franchises reste particulièrement obscur pour les assurés. Il existe en pratique 2 voies de recouvrement : sur les prestations à venir et par paiement direct de l’assuré à l’assurance maladie.

La difficulté est quand l’assuré bénéficie du tiers payant et ne reçoit aucun versement de l’assurance maladie. L’assurance maladie peut adresser un avis de somme à payer l’assuré mais ce canal se révèle moins efficace pour plusieurs raisons : les assurés ne peuvent pas être contraints à payer leurs dettes et, d’autre part, l’assurance maladie a fixé des critères restrictifs pour leur envoi.

Ainsi, pour émettre un avis, elle a fixé un plancher de 50 € et un plafond de 150 €, relevé à 200 € depuis juillet 2024. Elle n’a pas appliqué ce mode de recouvrement aux assurés de plus de 80 ans, soit au maximum 4,2 millions de redevables potentiels.

Les caisses de sécurité sociale ne peuvent pas recourir à la saisie administrative à tiers détenteur. Aussi, lorsqu’une créance de franchise ou de participation n’est pas soldée à l’expiration du délai de prescription de cinq ans, elle est automatiquement annulée.

Résultat : un taux de recouvrement en baisse, à 78 % pour la période 2020-2024, soit 1,5 Md€ de créances à ce titre fin 2024 pour l’assurance maladie

Pour améliorer l’efficience du dispositif, l’assurance maladie a décidé en décembre 2025 de supprimer le critère d’âge de 80 ans et d’abaisser le plancher des avis de paiement à 40 €. Ces mesures devraient permettre au moins 600 M€ de rendement supplémentaire. Une solution aussi évoquée par la Cour serait de permettre une fongibilité interbranche permettant de récupérer les sommes sur d’autres prestations (retraite, famille).

Mais avant d’envisager des mesures pour améliorer le rendement des mesures de franchises et participations, la Cour rappelle que l’accès à la santé est un principe de valeur constitutionnelle. Toute réforme doit veiller à ce que cela ne suscite pas de renoncement aux soins.

À titre d’exemple, à la suite du doublement de 2024, les assurés en affection de longue durée paient désormais 78 € en moyenne de franchises et participations par an, contre 41 € pour les autres ; près d’un tiers des assurés qui saturent les plafonds sont âgés de plus de 68 ans. Une récente étude de la DREES a démontré que, pour un même rendement, l’augmentation du plafond annuel de franchises était plus coûteuse pour les ménages les plus âgés et en mauvaise santé qu’une simple augmentation du montant unitaire car ils atteignent plus souvent le plafond annuel.

De même, en 2025, le gouvernement avait présenté différentes mesures d’évolution des franchises et participations visant un doublement du rendement total. Le PLFSS prévoyait une extension à différentes dépenses de santé : consultations et actes des chirurgiens-dentistes (gain estimé à 300 M€ en année pleine pour une participation de 4 € et un plafond annuel de 100 €), application de la franchise aux dispositifs médicaux (qui auraient intégré le plafond annuel de la franchise des médicaments et des actes paramédicaux), création d’un nouveau plafond distinct pour la franchise relative aux transports sanitaires. L’effet cumulé de ces deux dernières mesures était estimé à 300 M€ par an, avec un plafond de 50 € pour les transports sanitaires, 400 M€ s’il était fixé à 100 €.

Aucune de ces dispositions n’a finalement été adoptée par le Parlement. Les arguments avancés par les parlementaires pour s’élever contre ces mesures étaient l’impact sur les personnes en ALD et le renoncement aux soins. Dans ce cas, une autre voie à explorer serait la prise en compte des revenus des assurés, comme cela existe dans d’autres pays de l’OCDE (voir cas de l’Allemagne).

Les mesures à prendre

C’est une des pistes présentées par la Cour, mais qui avant cela recommande surtout des mesures d’amélioration de la productivité des franchises et participations :

Améliorer le recouvrement :

Le plancher en-dessous duquel les avis de sommes à payer ne sont pas envoyés pourrait être abaissé. Dans le même ordre d’idées, les limitations journalières d’édition des avis de sommes à payer pourraient être supprimées.

Un décret pourrait être pris afin de permettre des prélèvements sur le compte bancaire de l’assuré avec son accord. Les procédures existant pour les indus de prestations pourraient être étendues aux franchises et participations.

Chacune de ces mesures peut être prise indépendamment des autres. L’amélioration du recouvrement qui découlerait de leur cumul rapporterait entre 0,5 Md€ et 1 Md€ à l’assurance maladie.

Elargir l’assiette des dispositifs soumis

La Cour recommande de revenir sur des exemptions comme Mayotte ou les affiliés du régime des mines. Le champ des participations forfaitaires pourrait en outre être étendu aux consultations de dentistes et de sages-femmes (hors femmes enceintes du premier jour du 6ème mois au 12ème jour après l’accouchement) ainsi qu’aux dispositifs médicaux. Cette extension de périmètre pourrait permettre plus de 600 M€ d’atténuations de dépenses supplémentaires.

Fusionner franchise et participation :

L’assurance maladie a chiffré à 0,7 Md€ d’atténuations de dépenses supplémentaires l’effet de la mise en place d’un plafond unique de 150 € au lieu des deux plafonds actuels de 50 € chacun pour les participations et les franchises.