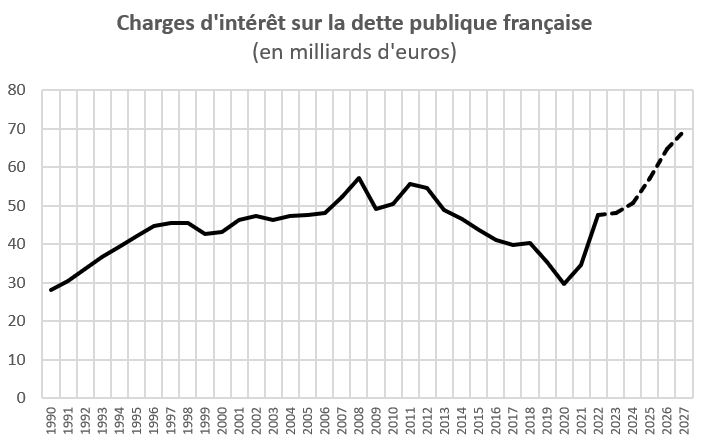

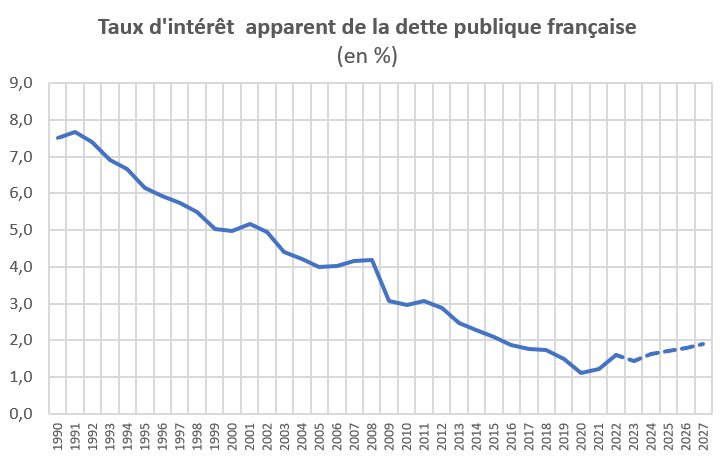

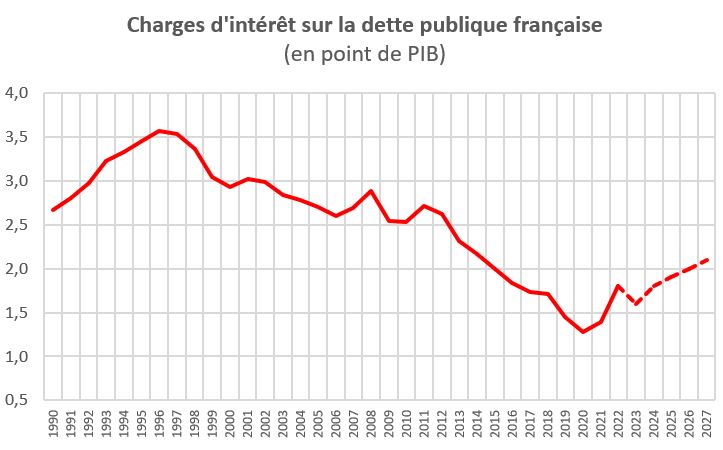

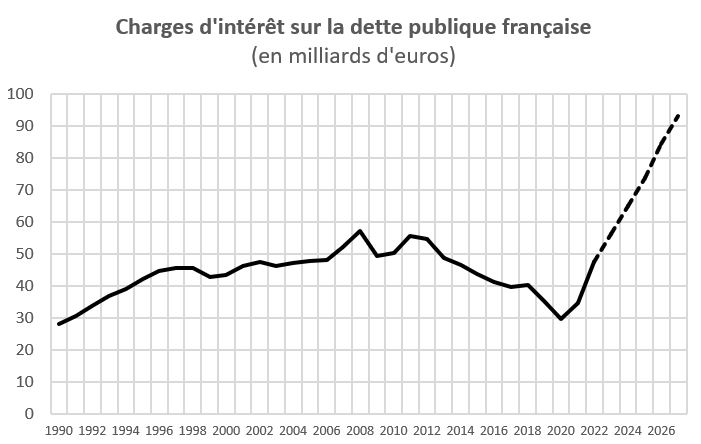

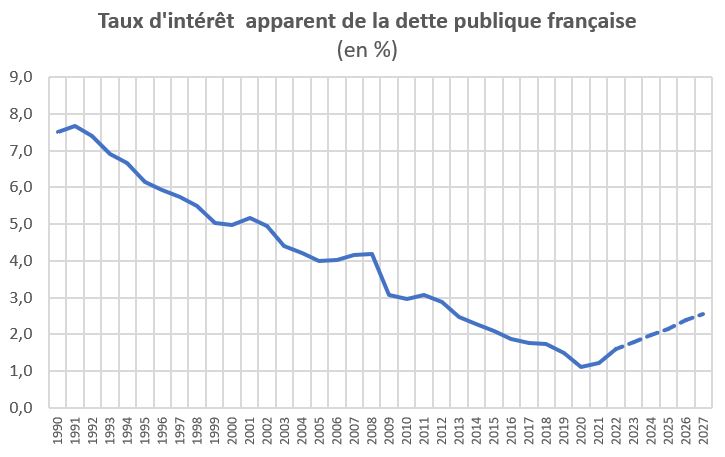

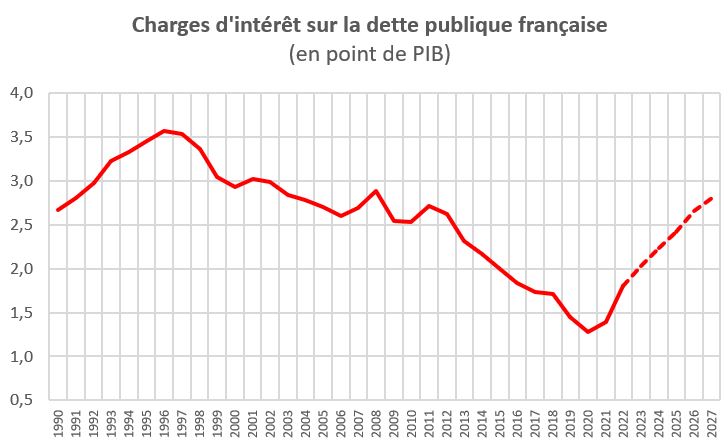

Chronique de la charge de la dette depuis 1990

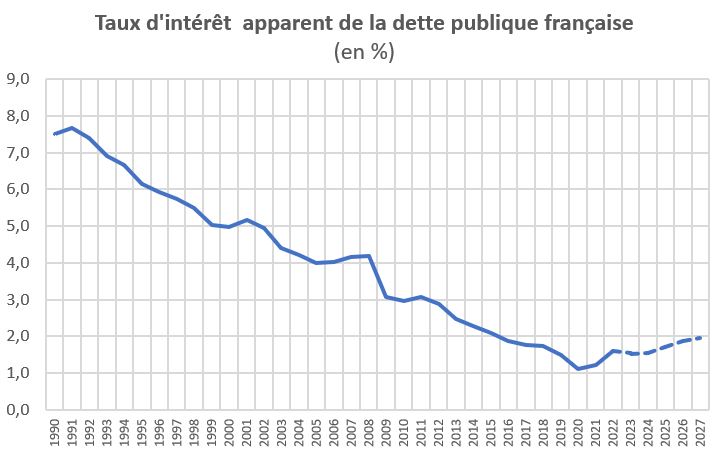

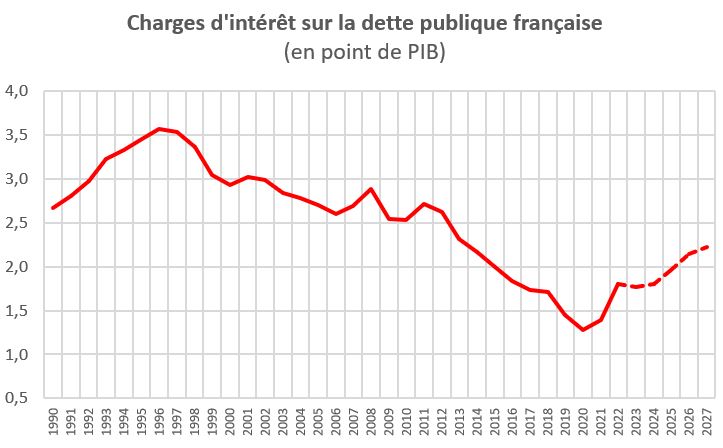

La charge de la dette atteindrait en coût 3% du PIB en 2027 selon les évaluations de la Fondation iFRAP en cas d’inflation persistante et 3% du PIB en 2032 selon les évaluations de la Banque de France. Ce niveau serait d’environ une centaine de milliards ce qui en ferait la première dépense budgétaire de l’Etat. Certains soulignent que la charge de la dette était déjà de plus de 3% du PIB dans les années 1990 et notamment entre 1996 et 1998. Comme le montrent les données ci-dessous. Attention de ne pas sous-estimer le poids de plus en plus lourd de notre dette en comparant des périodes difficilement comparables. Il faut prendre en considération le fait qu’à l’époque, la zone euro n’existait pas, que la France était maitresse de ses taux et que la dette indexée sur l’inflation n’existait pas. La France avait d’ailleurs atteint ce niveau de charge de la dette avec des taux moyens apparents sur la dette entre 6 et 7%... Alors que les 3% de charges de la dette dans nos simulations seraient atteints avec un taux moyen apparent sur la dette autour de 2%.

Tout dépendra de la politique de la Banque centrale et de l’amplitude de la hausse des taux d’intérêts qu’elle arrêtera pour contrer l’inflation. Car ne nous y trompons pas, si les taux d’intérêt apparents restent faibles, à raison de l’encours de dette beaucoup plus massif aujourd’hui qu’il ne l’était dans les années 1990, une hausse vigoureuse des taux d'intérêt sur moyenne période aurait des effets beaucoup plus massifs pour tout point de hausse des taux apparents. Enfin, la Cour des comptes dans un rapport récent a pu montrer que la durée de vie moyenne de la dette négociable de l’Etat est passé de 6,16 années en 1997 à 8,4 années en 2021. Cela veut donc dire que l’augmentation des taux apparents serait plus lente que dans les années 1990 mais que leurs effets seraient beaucoup plus durables une fois cette hausse installée. Si les taux apparents devaient atteindre leurs plus hauts historiques comme au mitant des années 1990, la charge de la dette exploserait pour atteindre 7% du PIB et plus de 200 milliards d’euros/an.

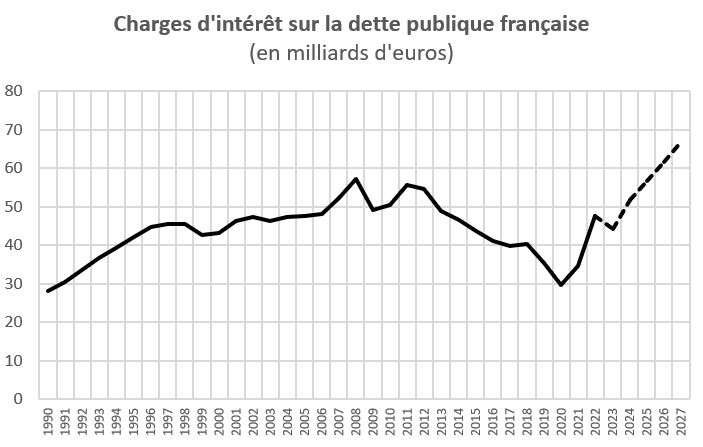

La Fondation iFRAP a simulé l'impact de l'inflation sur la charge de la dette française en suivant 3 scénarios. Celui du gouvernement présenté dans la loi de programmation des finances publiques 2023-2027, celui d'une inflation persistante jusqu'en 2027 et celui d'une inflation contrôlée avec des taux bas jusqu'en 2027. Qu'en conclure ? Qu'importe le scénario retenu, on voit bien la rupture de tendance :

- le taux d'intérêt apparent sur la dette a arrêté de baisser depuis 2021 (alors qu'on assistait à une baisse continue depuis 1991),

- les charges d'intérêt en point de PIB vont retrouver en 2027 leur niveau de 2014 (LPFP) ou de 2008 (inflation persistante),

- les charges d'intérêts en milliards d'euros courants atteindront en 2027 un niveau historique, jamais connu auparavant...

Projection de la loi de programmation des finances publiques 2023-2027

Projection scénario iFRAP "inflation persistante"

Projection scénario iFRAP "inflation contrôlée"