Le faux lien entre inégalités et taxation des successions

Nous avons récemment consacré une étude sur la question de l’imposition des successions donations, qui montrait que la France se singularisait dans l’ensemble des pays développés par l’importance de sa pression fiscale en la matière. Nous voudrions revenir sur cette question en regardant s’il y a une quelconque corrélation entre ce niveau de taxation dans un panel de pays choisis et le degré d’inégalité mesuré par le coefficient de GINI. Par ailleurs il nous a semblé intéressant de nous pencher sur la relation entre le GINI et le PIB/habitant afin de dégager une première typologie des pays européens analysés.

Pour cette étude nous avons considéré la France, ainsi qu’un certain nombre de pays d’Europe voisins : l’Allemagne, l’Autriche, afin de disposer d’un bloc continental, la Suède et la Norvège pour disposer d’un groupe nordique, l’Italie et le Portugal pour la composante méditerranéenne. Enfin, nous avons pris un élément extrinsèque avec le Canada, afin de disposer d’une comparaison extra-européenne. L’ensemble de ces pays faisant l’objet d’un suivi dans les bases de l’OCDE.

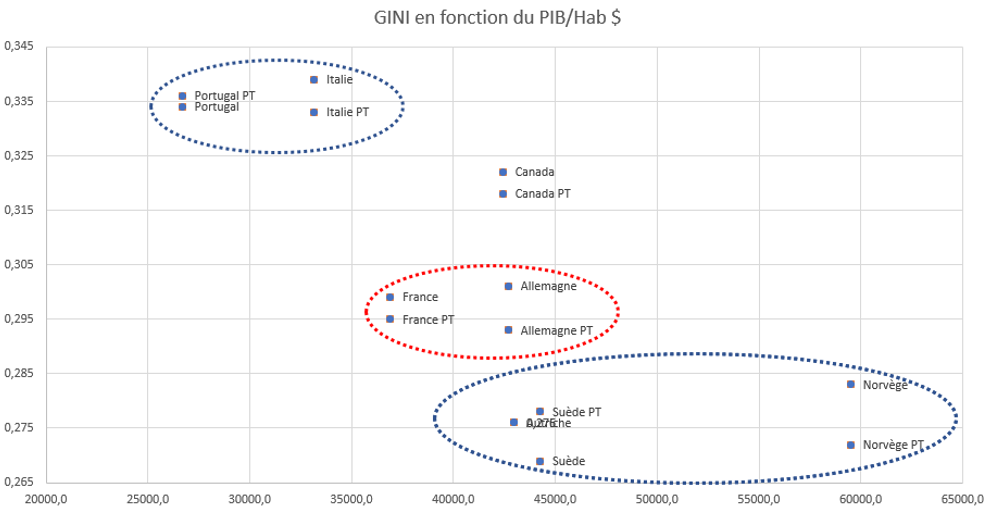

Isolation des « groupes » pays en fonction du GINI et du PIB/habitant

Nous avons évalué la distribution de l’échantillon de pays concernés en considérant leur GINI en fonction du PIB par habitant. Nous présentons deux coefficients de GINI différents : par rapport à la population totale et par rapport à la population au travail. Les coefficients de corrélation pour ces deux séries rapportées au PIB/habitant sont bons et négatifs (corrélation inverse[1]), ce qui ne doit pas étonner : dans des pays disposant de filets sociaux importants comme en Europe, à mesure que le PIB par habitant croît, le GINI décroit (donc les inégalités baissent).

Deux phénomènes sont identifiables :

- Les blocs pays se détachent bien, mais selon une logique de trois ensembles (hors Canada), les pays du Sud (Italie, Portugal) avec un PIB/habitant plus faible et des GINI plus fort (plus d’inégalités). L’absence d’un véritable bloc continental Allemagne/Autriche. L’Allemagne se classant plus facilement avec la France avec un GINI faible mais moins faible que les pays nordiques et l’Autriche. Un bloc scandinave mais avec l’Autriche qui possèdent des GINI faibles avec des niveaux de PIB/habitant très variables à cause de la Norvège qui jouit de la rente pétrolière.

- Des GINI PT (pour population au travail) qui sont généralement plus faibles que les GINI sur l’ensemble de la population à cause de l’importance des populations au chômage, des revenus de transferts et de capitaux et du poids des inactifs dans la population totale.

La situation du Canada est singulière avec un PIB/habitant très comparable à celui de l’Allemagne mais des filets de sécurité sociaux plus faibles, ce qui le rapproche des pays du Sud de l’Europe. On retrouve donc un modèle bien anglosaxon.

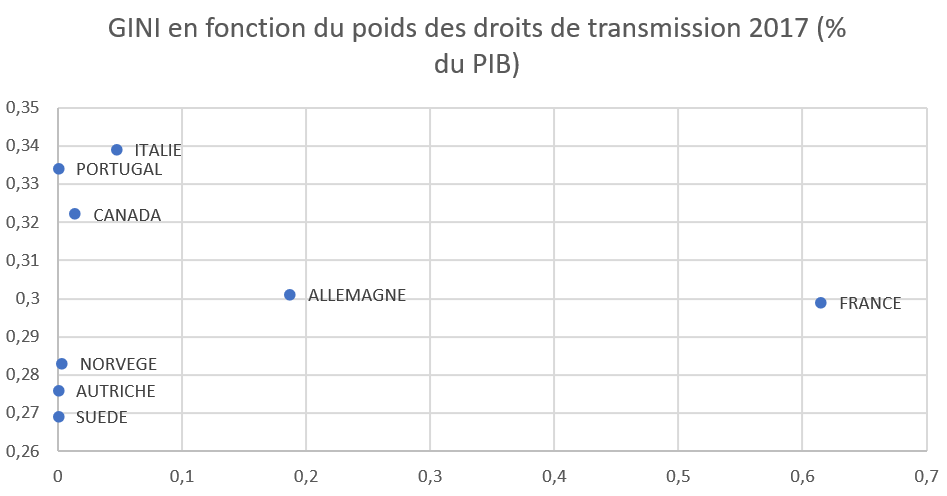

Aucune corrélation entre le GINI et la fiscalité sur les transmissions

La fiscalité sur les successions/donations est isolée dans la base OCDE par la référence 4.300 (et subdivisée en fonction des données disponibles selon les pays).

Selon cette approche, la France, en matière de fiscalité sur les transmissions, fait clairement bande à part. Avec un GINI (population Totale), proche de celui de l’Allemagne, la France collecte pour 0,615 point de PIB de droits sur les transmissions (successions/donations) soit 14,208 milliards d’euros, quand l’Allemagne, deuxième pays à fiscaliser le plus (dans notre panel) n’atteint que 0,187 point de PIB en 2017 (soit 6,114 milliards d’euros).

On retrouve par ailleurs nos groupes de pays vus plus haut, identifiés en fonction de leur GINI. Les niveaux de taxation sont tous en dessous de 0,1 point de PIB, et pour 4 d’entre eux proches de zéro (l’Italie qui a réintroduit des droits mais très faibles est à 0,047 point de PIB, le Canada à 0,014 point). Il n’y a bien évidemment aucune corrélation entre le poids de la fiscalité des transmissions et la mesure des inégalités, on atteint pour la série retenue -2,07%.

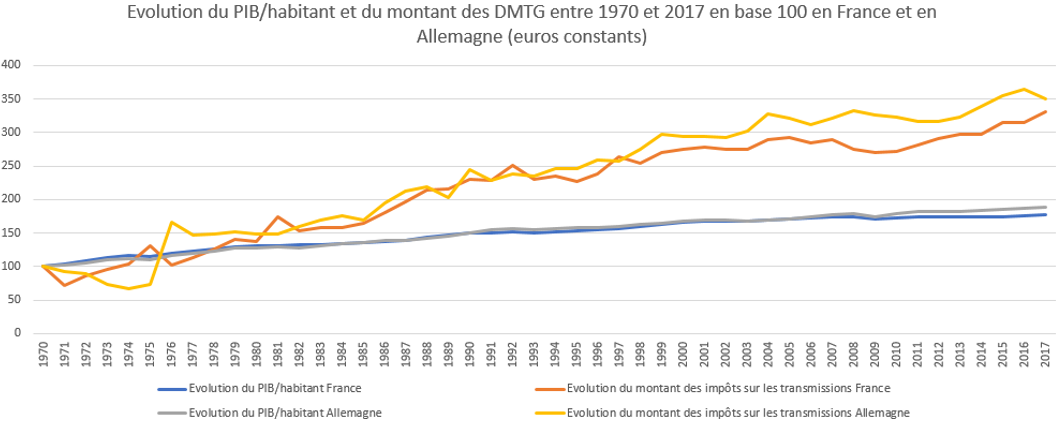

Un écart France Allemagne qui se stabilise dans le temps

Si maintenant on évalue en base 100 en euros constants, le montant des recettes des transmissions en France et en Allemagne depuis 1970 en comparaison avec l’évolution du PIB/habitant (qui est exprimé déjà en euros constants), on se rend compte que la politique fiscale relative aux successions/donations décroche entre la France et l’Allemagne à compter de la fin des années 90. Significativement à compter de 1997. A partir de cette date la fiscalité sur les transmissions en Allemagne croît systématiquement moins vite que la fiscalité française indépendamment de leur niveau (près du double pour la fiscalité sur les transmissions françaises voir supra).

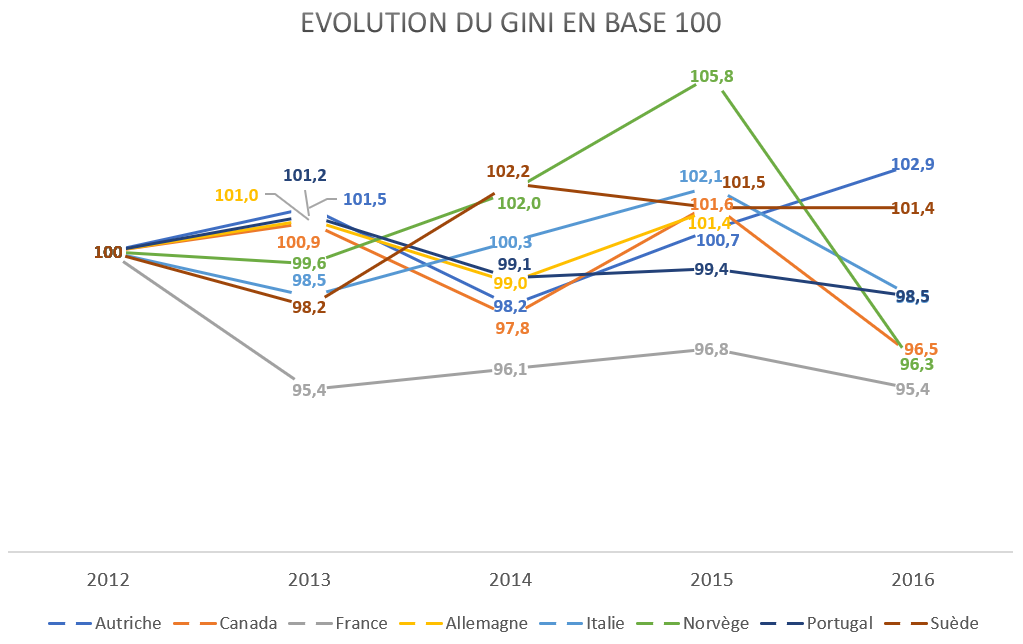

L’ensemble de ces constatations milite pour une remise à plat de la fiscalité des transmissions en France et significativement pour une baisse. A fortiori s’il n’y a aucune corrélation entre le niveau des inégalités et le montant de cette ressource fiscale dans les pays développés européens que nous avons choisis. La fiscalité sur les successions/donations n’apparaît économiquement que comme une fiscalité de rendement dont se sont privés certains de nos voisins européens sans encourir pour autant à une augmentation significative de leurs inégalités. Il apparaît en effet que depuis 2012 pour l’ensemble des pays considérés, l’ensemble des indices de GINI des pays concernés sont à la baisse (sauf l’Autriche), ce qui traduit un recul des inégalités.

[1] De respectivement -68,45% pour le GINI pop totale par rapport au PIB/habitant et de 79,7% pour le GINI pop au travail par rapport au PIB/habitant.