Public, privé : les 12 différences pour la retraite

La réforme des retraites ne modifiera pas le mode de calcul des retraites de la fonction publique a annoncé le ministre de la Transformation de la Fonction publique, Stanislas Guerini. Pourtant, il reste de nombreux paramètres qui peuvent faire l’objet de rapprochements, pour faire de cette réforme une nouvelle étape de convergence entre les régimes. Chaque année, le « jaune » budgétaire sur les pensions de retraite de la fonction publique permet de faire le point sur les principaux régimes de retraite qui couvrent les agents de l’Etat. Ce rapport consacre aussi une part importante à retracer les points de convergence et les différences qui subsistent entre public et privé.

Des différences listées ci-dessous et qui sont autant de leviers à introduire dans une future réforme.

Les fonctionnaires : un régime spécial qui a convergé tardivement avec le privé Les fonctionnaires de l’État (y compris les magistrats et les militaires) sont affiliés au régime des pensions civiles et militaires de retraite, dont les règles juridiques sont codifiées dans le code des pensions civiles et militaires de retraite (CPCMR). Les fonctionnaires territoriaux et hospitaliers sont, quant à eux, affiliés au régime de la Caisse nationale de retraites des agents des collectivités locales (CNRACL). Leurs droits à retraite sont identiques à ceux des fonctionnaires de l’État. Les régimes de retraite des fonctionnaires ont été concernés par les réformes structurelles des régimes de retraite par répartition qui ont été engagées, surtout à partir de 2003 dans l’objectif de rétablir l’équilibre financier du système de retraite. Suite au rapport Charpin notamment, compte tenu de l’augmentation de l’espérance de vie et des évolutions démographiques, et dans un souci d’équité, il a été décidé que les efforts demandés aux assurés porteraient sur l’ensemble des régimes de retraite. Notons que les régimes spéciaux des entreprises publiques ont été les derniers à converger. Des différences subsistent cependant entre public et privé. Elles sont l’occasion de s’interroger sur leur pertinence à l’heure où le gouvernement entend poursuivre la réforme des retraites. |

Les différences concernant l’âge

- Age moyen : encore inférieur au privé, surtout dans les fonctions publique territoriale et hospitalière

Les statistiques sur l’âge moyen de départ à la retraite pour 2021 varient selon les différentes possibilités de départs anticipés : catégories actives ou sédentaires, pension à jouissance immédiate pour les militaires après une durée minimale de service (17 ans sauf pour les officiers 27 ans), départ au titre de l’invalidité professionnelle, au titre du handicap, au titre des carrières longues. Les départs anticipés des parents de 3 enfants ayant 15 ans de service ou la cessation progressive d’activité ont été abrogés.

L’existence de ces possibilités de départs en retraite avant l’âge de 62 ans explique que l’âge moyen de départ en retraite (toutes fonctions publiques, hors militaires) est en inférieur d’environ 1 an et 1 mois à celui des salariés du secteur privé en 2021.

| FPE | FPT | FPH | Privé |

|---|---|---|---|---|

2014 | 60 ans 10 mois | 61 ans | 59 ans | 62 ans et 4 mois |

2021 | 62 ans et 1 mois | 62 ans | 60 ans et 7 mois | 62 ans et 11 mois |

Cet écart a tendance à se réduire depuis 1990, compte tenu de la baisse relative des catégories actives dans l’emploi public et des effets des réformes successives. Si l’on considère les âges moyens de départ hors départs anticipés, la CNAV indique qu’il se situait en 2019 à 63,5 ans hors (hommes et femmes). Selon le « jaune pensions » les départs des seuls sédentaires de la FPE se situait au même âge en 2021 (63,5) ; à 63,1 ans pour la FPT et à 62,2 ans pour la FPH.

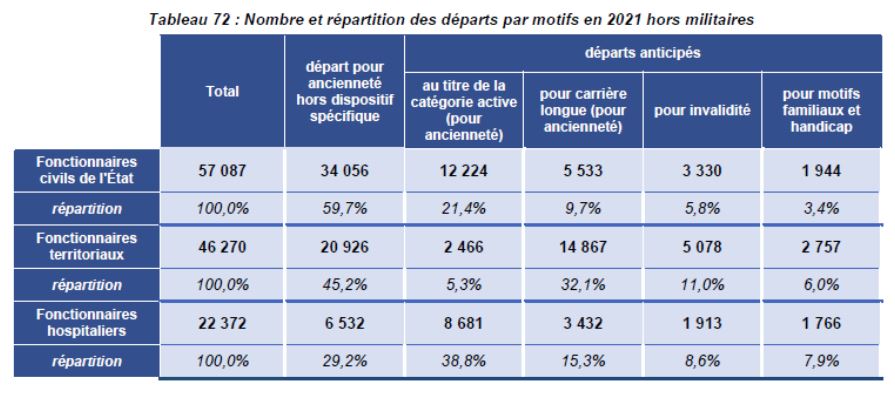

- Les catégories actives : 23 000 départs soit 18% des départs en 2021 toutes fonctions publiques confondues

Les différences d’âge moyen de liquidation s’expliquent, on l’a dit, par l’existence de départs anticipés plus nombreux. Si, comme pour le privé, le droit à pension pour la fonction publique est subordonné à une condition d’âge, fixée à 62 ans pour les générations nées à partir de 1955, les fonctionnaires classés en catégories actives bénéficient d’un départ anticipé à 57 ans (générations nées à partir de 1960) et même 52 ans pour les catégories insalubres, s’ils ont effectué une durée de services effectifs dans un emploi de catégorie active de 17 ans minimum (27 ans pour certains corps et 32 ans pour les catégories insalubres). Sont classés dans la catégorie active les emplois présentant un risque particulier (dangerosité, insalubrité…) ou des fatigues exceptionnelles.

Les départs d'agents de catégorie active représentent 53 % des départs anticipés des civils de la fonction publique d’État et 55 % dans la fonction publique hospitalière. Dans la fonction publique territoriale, il y a peu de services actifs et les départs anticipés sont majoritairement dus à d'autres motifs (carrière longue, invalidité, motifs familiaux).

Les départs anticipés pour carrière longue concernent un grand nombre d’agents : 10 % du total des départs en 2021 pour les fonctionnaires civils de l’État, 15 % pour les fonctionnaires hospitaliers, 32 % pour les fonctionnaires territoriaux. Au total : 60 % des agents de la FPE et 45 % des agents de la FPT liquident dans les conditions de droit commun, cette part étant de seulement 29 % dans la FPH.

- Durée d’assurance, âge d’ouverture des droits et limites d’âge : des spécificités pour les militaires et les catégories actives

Depuis la réforme de 2003, la durée d’assurance requise pour bénéficier du taux plein dans la fonction publique est calée sur celle du privé. Les réformes mises en œuvre par la suite ont reculé l’âge d’ouverture des droits, l’âge d’annulation de la décote puis allongé la durée de cotisation requise pour bénéficier du taux plein. Ces évolutions s’appliquent de la même façon aux salariés du privé et aux agents de la fonction publique mais il existe cependant quelques spécificités :

- Catégories actives :

Pour les corps classés en catégorie active, l’âge de départ reste inférieur à 62 ans même s’il a été remonté de deux ans : soit 52 ans (super-actif ou insalubre) ou 57 ans (actif) sous condition de durée de service (elle aussi majorée de deux ans). L’âge d’annulation de la décote pour les agents classés en catégorie active est rallongé de deux ans (62 ans) mais reste inférieur à celui requis pour un salarié du privé ou un fonctionnaire sédentaire.

- Décote/surcote :

Ce mécanisme a été instauré par la loi de 2003 pour inciter les actifs à prolonger leur activité, à la fois en leur accordant une sorte de bonus en allant au-delà de la durée d’assurance requise ou en pénalisant un départ anticipé. Mais cette règle ne trouve pas à s’appliquer dans les mêmes conditions entre public et privé. Pour la décote, le taux de décote pour les fonctionnaires a été progressivement aligné sur celui pratiqué par le régime général (1,25% par trimestre manquant). De même pour le nombre maximum de trimestres de décote pris en compte (20 trimestres). Et si l’âge d’annulation de la décote est fixé à 67 ans il demeure inférieur pour les fonctionnaires classés en catégorie active (sous réserve de durée de service).

Par ailleurs, pour la surcote elle s’applique de la même façon entre l’ensemble des régimes de base, à savoir 1,25% par trimestre travaillé supplémentaire après 62 ans et la durée d’assurance complète (trimestres nécessaires pour avoir le taux plein). Le plafonnement de 20 trimestres pour la surcote a été supprimé par la réforme de 2010. Néanmoins, le régime des agents de la fonction publique étant un régime intégré ou complet, c’est-à-dire faisant également office de retraite complémentaire, l’application de la surcote a forcément un impact monétaire plus important que dans le secteur privé. La part des agents bénéficiant de surcote est assez impressionnante : près de 36% en 2021 pour la FPE, 15% pour la FPH et 24% pour la FPT. Le gain mensuel est respectivement de 225 €, 166 €, 149 €. A la CNAV, la surcote a bénéficié à 13,8% des départs en 2019 pour un gain mensuel de 77 €.

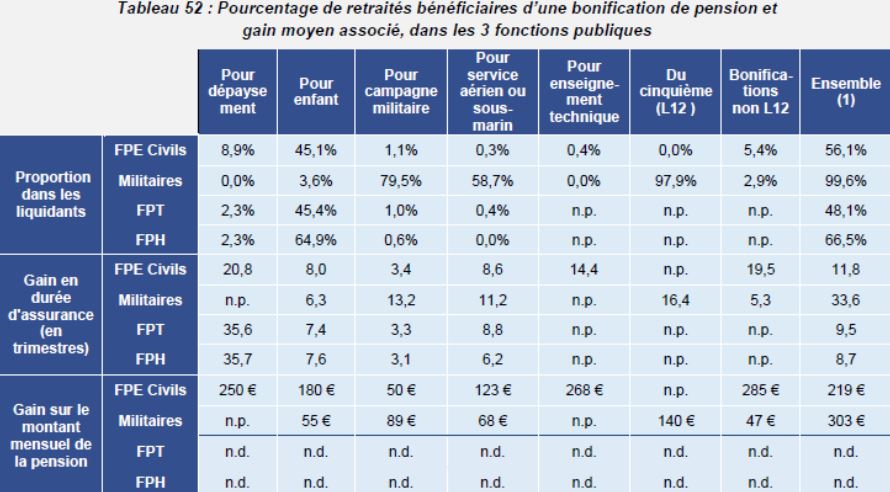

- Les bonifications :

Les bonifications et les majorations de durée d’assurance sont des périodes non cotisées qui sont accordées aux fonctionnaires. L’article L. 12 du CPCMR énumère cinq catégories de bonifications accordées aux fonctionnaires de l’État et aux militaires[1] :

- bonification de dépaysement pour les services civils rendus hors d’Europe

- bonification pour les enfants nés ou adoptés avant le 1er janvier 2004

- bénéfices de campagne dans le cas de services militaires, notamment pour services à la mer et outremer

- bonification pour l’exécution d’un service aérien ou sous-marin commandé

- bonification du cinquième du temps de service accompli accordée aux militaires.

Certaines bonifications sont prévues par des dispositions qui ne figurent pas à l’article L. 12 du code des pensions, ni par décrets pour les fonctionnaires rattachés à la CNRACL : il s’agit des corps de la fonction publique de l’État classés dans la catégorie active bénéficiant d’une bonification du cinquième prévue par des textes particuliers : policiers, navigation aérienne, surveillants pénitentiaires et douaniers exerçant des fonctions de surveillance. Ces bonifications pour motif d’intérêt général permettent aux agents bénéficiant d’un âge d’ouverture des droits anticipés de ne pas dégrader le montant de leur pension.

La durée d’assurance totalise la durée de services à laquelle s’ajoutent les bonifications de durée de services et les majorations de durée d’assurance. Les majorations de durée d’assurance et les bonifications réduisent l’effet éventuel de la décote et peuvent éventuellement être prises en compte dans la surcote (seulement les majorations de durée d’assurance accordées au titre des enfants ou du handicap).

Les bonifications ont surtout un impact sur le calcul du taux de liquidation et peuvent permettre au fonctionnaire de dépasser le taux de liquidation fixé à 75 % jusqu’à 80 %.

La bonification de dépaysement s’ajoute aux services effectivement accomplis par le fonctionnaire civil et est égale à une fraction, selon le territoire concerné, de la durée de ces services. Tous les territoires ultra-marins français, bien que faisant partie du territoire national, sont considérés comme ouvrant droit à la bonification de dépaysement du seul fait de leur localisation géographique « hors d’Europe ». Par conséquent, les services qui y sont accomplis par les fonctionnaires ouvrent droit à la bonification de dépaysement même si ceux-ci en sont originaires.

Les bénéfices de campagne sont attribués pour des services militaires accomplis dans certaines conditions. La réglementation relative aux bénéfices de campagne est complexe et distingue essentiellement deux cas : la guerre et le stationnement dans certains lieux et dans certaines conditions. Les opérations de guerre donnent droit à la campagne double : une année de services accomplis en opérations de guerre donne droit à deux années de bonifications et compte donc triple pour la retraite. En dehors de la campagne double, le militaire peut prétendre à différents avantages en fonction du territoire et de la situation dans lesquels il exerce ses fonctions.

Une bonification du « cinquième » du temps de service accompli est accordée, dans la limite de 5 années, aux militaires ayant réalisé au moins dix-sept ans de services. Certains fonctionnaires relevant de la catégorie active bénéficient également d’une bonification du cinquième. Il s’agit, dans la fonction publique de l’État, des policiers, des ingénieurs du contrôle aérien, des surveillants pénitentiaires, des douaniers et, dans la fonction publique territoriale, des sapeurs-pompiers professionnels. Elle consiste à accorder une annuité supplémentaire par périodes de cinq années de services effectifs, plafonnés à cinq annuités. Une majoration de durée d’assurance est également attribuée au fonctionnaire hospitalier employé dont la limite d’âge est de 62 ans égale à 1/10e des services effectifs sans limitation de trimestres maximum. D’autres bonifications sont accordées aux agents des réseaux souterrains, aux agents des instituts médico-légaux.

Comme on le voit ces bonifications ont un impact sur le montant mensuel de la pension variable selon les bonifications et les versants de la fonction publique.

- La limite d’âge :

Dernier particularisme, la limite d’âge fixée pour les fonctionnaires sédentaires à 67 ans. Des textes particuliers peuvent prévoir des limites d’âge inférieures à 67 ans pour les catégories actives par exemple, ou supérieures à cet âge (70 ans pour les professeurs du collège de France, par exemple). La survenance de la limite d’âge entraîne de plein droit la rupture du lien entre l’agent et l’administration, mais dans certaines conditions il est possible de maintenir en activité un fonctionnaire au-delà de la limite d’âge.

Les différences de niveau de contribution au financement du régime de retraite

- Assiette de cotisation : 23 % de la rémunréation moyenne des fonctionnaires n'entre pas dans le financement du régime par répartition

Pour les fonctionnaires, l’assiette de cotisations est le traitement indiciaire à l’exclusion d’une très grande majorité des primes. Jusqu’à 2005 et la création du régime additionnel de la fonction publique, retraite obligatoire supplémentaire en capitalisation qui permet aux fonctionnaires de cotiser sur leurs primes, une part importante de la rémunération ne faisait l’objet d’aucune cotisation. Il est donc inexact d'exprimer des taux de remplacement en fonction d’une rémunération sur laquelle ne sont pas assises des cotisations.

Et cette différence d’assiette de cotisation est importante : la part des primes s’élève à environ 23 % avec une certaine homogénéité entre les versants de la fonction publique. Dans la FPE elle se situe à 22,5 % et 24,6 % pour la FPT et la FPH. Mais il existe aussi une grande diversité selon les catégories : les fonctionnaires de catégorie A, hors enseignants de la fonction publique de l’État, ont un niveau de parts des primes de 30,1 % en moyenne, contre seulement 14,3 % pour les enseignants. Les fonctionnaires de catégorie A de la fonction territoriale ont une rémunération brute composée de 29,3 % de primes et rémunérations annexes, contre 24,9 % pour les fonctionnaires de catégorie A de la FPH. En 2019, la part des primes des fonctionnaires de catégorie B atteint 28,4 %. Elle s’élève à 32,4 % dans la FPE, notamment pour les policiers et encadrants de la pénitentiaire où elle atteint 38,3 %. Elle n’est que de 26,1 % pour les catégories B de la FPT et de 22,7 % pour la FPH. La part des primes des catégories C est plus homogène entre versants de la fonction publique en moyenne de 24,2 % en 2019.

Avec la création du RAFP en 2005, l’assiette de cotisation sur les primes est toutefois plafonnée à 20 % du traitement indiciaire. Le taux de cotisation est de 10 % (5 % de cotisation salarié et 5 % employeur) pour les 3 fonctions publiques.

- Taux employeur : un taux exorbitant du droit commun qui sert à masquer les déficits des régimes publics

| FPE Civils | FPE Militaires | CNRACL | Privé |

|---|---|---|---|---|

2010 | 62,14% | 108,63% | 30% | 15,6% |

2021 | 74,28% | 126,07% | 30,65 % | 16,46% |

La Fondation iFRAP est déjà plusieurs fois revenue sur le sens de ces cotisations exorbitantes du droit commun qui couvrent les déficits des régimes de retraite de la fonction publique. Ces cotisations très élevées financent trois besoins : d’abord, la part des retraites à la charge de tout employeur au taux de droit commun, puis la part des dépenses de solidarité de ces régimes (avantages famille et retraites précoces essentiellement) qui ne sont pas couverts par des cotisations des assurés et que l’Etat finance aussi pour tous les autres régimes, mais surtout les importants déficits de ces deux régimes, qui restent donc cachés dans une enveloppe globale.

Une conséquence indirecte de ces cotisations exorbitantes de droit commun est de majorer le coût total pour l’Etat d’un fonctionnaire en activité qui s’élève à 70 000 € par an pour 34 000 € nette de rémunération d’activité, ce qui alourdit les missions budgétaires de l’Etat d’un surcoût sans relation avec la qualité du service rendu. Le coût des retraites représente par exemple 27 % des crédits totaux alloués à l’Education nationale en 2020.

Les cotisations employeurs dans les trois fonctions publiques représentent un surcoût de 40 milliards € par rapport au privé. C'est l'équivalent de 2 points de PIB de prélèvements obligatoires, environ la moitié de l'impôt sur le revenu.

- Taux salarié : alignés... mais pas tout à fait

La réforme de 2010 avait marqué une étape importante de la convergence des régimes de retraite entre public et privé en actant un alignement progressif des taux de cotisation salarié de retraite (pour un salaire au niveau du plafond de la Sécurité sociale). Le taux de cotisation a effectivement été remonté petit à petit pour passer de 7,85 % pour un fonctionnaire à 10,55 % pour un salarié du privé. Cependant, depuis 2020, le taux de cotisation salariale des fonctionnaires demeure inférieur de 0,21 point par rapport au taux de cotisation salariale (sur les rémunérations inférieures au plafond). En effet, les hausses successives de taux de cotisation salariale du régime complémentaire Arrco liées, aux accords de mars 2013, d’octobre 2015 et de novembre 2017[2] n’ont pas été répercutées sur le taux de cotisation salarié des rémunérations des fonctionnaires.

- Le mode de calcul : LA différence essentielle entre les régimes à laquelle la prochaine réforme devrait s'attaquer

C’est la différence essentielle évoquée par S. Guerini et qu’il est encore question de repousser pour le moment : le salaire de référence et le mode de calcul restent calculés selon des méthodes très différentes entre public et privé. Le salaire de référence est celui des six derniers mois dans la fonction publique au lieu des 25 meilleures années (retraite de base) et de toute la carrière (retraite complémentaire) dans le secteur privé. Le taux plein appliqué à ce salaire de référence est de 75 % dans la fonction publique et de 50 % dans le régime général des salariés du secteur privé (retraite de base). Mais pour les salariés du privé s’y ajoutent les retraites complémentaires (Arrco-Agirc).

En 2018, la Fondation iFRAP a effectué une microsimulation du mode de calcul du privé sur des carrières d’agents de la fonction publique. Nous sommes parvenus aux résultats suivants : l’application des règles du privé présente un différentiel de pension (moindre pension) de -21 % en moyenne sur les 3 générations étudiées. Alors que l’application des règles de la fonction publique conduit à une retraite de 27 847 € sur notre échantillon, elle ne serait que de 21 975 € par an avec les règles du privé. Cet écart doit conduire à remettre à plat le régime de pension de la fonction publique.

Les différences concernant les avantages familiaux

Le dernier rapport de la Cour des comptes en marge de son étude sur le PLFSS 2021, a analysé les 3 principaux droits familiaux de retraite. Il s’agit de droits non contributifs dans le sens qu’ils ne font pas l’objet de cotisations spécifiques qui représentent pourtant 20 Mds €. Si la prise en compte des enfants dans les majorations de durées d’assurance est à l’avantage du privé, les majorations de pension pour 3 enfants sont plutôt à l’avantage du public.

- Majorations de durées d’assurance : à l'avantage du privé qui bénéficie de 8 trimestres

Dans le régime général, il y a 2 majorations de 4 trimestres chacune : l’une pour la mère au titre de la maternité, la seconde à l’un ou l’autre des parents au titre de l’éducation. Dans la fonction publique, le nombre de trimestres au titre de la maternité est deux fois moins élevé et il n’y a pas de trimestres au titre de l’éducation

- Les majorations pour enfants : 10 % pour 3 enfants, puis 5 % par enfant tandis qu'elles sont plafonnées dans le privé

Le dispositif existe pour les régimes spéciaux des fonctionnaires et dans le régime général, et consiste à majorer le montant de la pension des assurés ayant eu la charge de 3 enfants. Toutefois, les modalités de calcul de la majoration sont différentes dans les deux régimes : dans les régimes de la fonction publique, le taux de la majoration est, comme pour les salariés, fixé à 10 % du montant de la pension pour les trois premiers enfants. Les fonctionnaires bénéficient en outre d’une majoration supplémentaire de 5 % par enfant au-delà du troisième. Tandis que la majoration est plafonnée à 10% quel que soit le nombre d’enfants (au-delà de 3 dans le privé) La pension majorée ne peut excéder le montant du traitement pris en compte pour la liquidation de la pension. La majoration est plafonnée également dans les régimes complémentaires Arrco-Agirc.

- La réversion : pas de condition d'âge ni de condition de ressources dans le public

La situation des conjoints survivants dans le régime de retraite de la fonction publique obéit à une logique différente de celle du régime général ou des régimes de retraite complémentaire. Première différence avec le régime général, dans le régime des fonctionnaires et des militaires, la pension est versée au conjoint ou conjoint divorcé survivant à la condition qu’il ne soit pas remarié ou qu’il ne vive pas en situation de concubinage notoire, alors que, dans le régime général, aucune condition d’absence de vie maritale n’est exigée. Dans le régime public le versement de la pension de réversion est soumis à une condition de durée du mariage (4 ans minimum) ou l’existence d’enfants issus du mariage. La répartition du droit à réversion entre le conjoint survivant et les éventuels conjoints divorcés doit se faire au prorata des durées respectives des mariages.

Mais les différences essentielles sont les conditions de ressources et d’âge exigées dans le régime général qui ne sont pas requises dans le régime de la fonction publique. Les veuves ou veufs peuvent prétendre, sans condition de ressources, à une pension égale à 50 % de celle obtenue par le fonctionnaire décédé augmentée, le cas échéant et sous certaines conditions, de la moitié de la majoration pour enfants et/ou de la moitié de la rente d'invalidité dont le fonctionnaire bénéficiait ou aurait pu bénéficier. Le rapport budgétaire justifie cette différence par une logique de solidarité pour le régime général, tandis qu’une logique patrimoniale s’applique pour la fonction publique.

Dans le régime général, le bénéficiaire de la réversion doit avoir été marié avec l'assuré mais sans condition de durée minimale. Il conservera le droit à la pension de réversion même s'il se remarie. Par contre, pour en bénéficier, il devra, toutefois, au moins être âgé de 55 ans et justifier de conditions de ressources annuelles maximum : 21 985,60 € € s'il vit seul, 35 176,96 € € s'il vit en couple.

Les autres différences

- Cumul emploi retraite : encadré par la limite d'âge

Les retraités civils ou militaires bénéficient d’un régime spécifique de cumul, réformé avec la loi sur les retraites Touraine de 2014 pour le rapprocher des conditions du privé. Il existe et demeure une spécificité du régime des fonctionnaires, issue des règles statutaires qui le régissent : la limite d’âge, notion sans équivalent dans le secteur privé. Si le futur employeur est un employeur public, l’intéressé ne doit pas avoir atteint la limite d’âge applicable.

- Le minimum garanti : pris en compte dans la réversion contrairement au minimum contributif

Le régime des fonctionnaires prévoit l’existence d’un minimum de pension dit « minimum garanti » (MIGA), à l’instar de ce qui existe dans le secteur privé avec le minimum contributif (MICO). Avant la réforme de 2010, le minimum garanti était attribué aux fonctionnaires dans des conditions plus favorables puisqu’il était accessible à tous les pensionnés, sans condition de durée de services ou d’âge. Cette facilité pouvait alors neutraliser les effets de la décote. Depuis la réforme de 2010, les mêmes conditions de durée d’assurance que dans le secteur privé sont appliquées aux fonctionnaires, à savoir avoir une durée d’assurance pour une retraite à taux plein ou avoir atteint l’âge d’annulation de la décote. Les modes de calcul et règles afférentes au MIGA et au MICO sont nombreuses et diffèrent sur plusieurs points. Ce qu’il faut retenir :

Le MICO est le montant plancher pour les salariés du privé. Il est fixé à 652,6 € pour une carrière complète (proratisé en cas de carrière incomplète) Il existe un MICO majoré si le retraité bénéficie d’au moins 120 trimestres (713,11 €). Le montant du total des pensions perçues ne peut dépasser grâce au MICO 1 240 € en 2022. Il n’y a pas de minimum de pension pour les retraites complémentaires. Pour le MIGA, sa formule de proratisation est légèrement différente. Surtout, son montant est pris en compte dans la réversion alors qu’elle ne l’est pas dans le MICO et il n'y a pas d'écrêtement. Mais le nombre de bénéficiaires du MIGA est bien inférieur à celui du MICO : on en compte 121 000 à la CNAV contre 16 000 à la CNRACL ou 2 600 au Service des retraites de l'Etat.

[1] Les 4 premières bonifications citées ci-dessus peuvent également être accordées aux fonctionnaires territoriaux et hospitaliers

[2] L’accord de 2015, outre la fusion des régimes Agirc et Arrco et la simplification des tranches, a en effet prévu une augmentation du taux d’appel de 125 % à 127 % qui a pour conséquence une nouvelle augmentation de +0,05 point du taux de cotisation sous le plafond annuel de la sécurité sociale (PASS). Enfin, l’accord de 2017 met en place une contribution d’équilibre général (CEG) se substituant à la cotisation association pour la gestion du fonds de financement (AGFF) et entraînant une hausse de +0,06 point sur la même assiette.