La CNRACL face au mur des retraites

La Caisse nationale de retraite des agents des collectivités locales (CNRACL), contrairement à ce que son nom indique, couvre les agents de la fonction publique territoriale et hospitalière. Cette caisse, créée en 1945, est aujourd’hui confrontée à de multiples défis que l’on pourrait ainsi résumer : comment financer un « mur » de retraites (fort accroissement de la population amenée à partir à la retraite) lorsque le nombre de cotisants stagne, que le taux de cotisation est déjà en forte progression, et que les départs à la retraite s’effectuent dans des conditions dérogatoires (catégories actives) ? Il n’y a pas d’autres choix que de revoir les conditions de départ et la formule de calcul des pensions…

La CNRACL est en charge du régime spécial de retraite et d’invalidité des agents de la fonction publique territoriale (FPT) et hospitalière (FPH). Elle ne couvre que les agents titulaires et stagiaires, les contractuels étant couverts pour la retraite par la CNAV et l’IRCANTEC. Les fonctionnaires territoriaux représentent les 2/3 des cotisants. C’est un régime qui fonctionne en répartition (les cotisations sociales des agents payent les pensions des actuels retraités) et dispose par ailleurs d’un fonds d’action sociale.

Les règles du régime de retraite des agents locaux et hospitaliers sont les mêmes que celles des fonctionnaires d’Etat, à l’exception des taux de cotisation employeur. Mais contrairement aux fonctionnaires d’Etat, la CNRACL est une caisse à part entière avec une personnalité morale (c’est un établissement public) et un conseil d’administration paritaire composé de représentants des employeurs publics (collectivités et établissements de santé) et – originalité – des représentants à la fois des cotisants et des retraités (appelés affiliés). La gestion de la caisse est confiée à la Caisse des dépôts et consignations.

Sont représentés également au conseil d’administration au titre de la tutelle des représentants du ministère du Budget et du ministère des Affaires sociales (voix consultative) ainsi que des représentants du Conseil supérieur de la fonction publique hospitalière et du Conseil supérieur de la fonction publique territoriale. Enfin une convention d’objectifs et de gestion (COG) tripartite CNRACL/Etat/CDC fixe des objectifs en matière de pilotage du régime, de qualité de service auprès des usagers, de simplification et d’efficience de gestion (voir la partie consacrée aux COG dans notre étude sur les 42 milliards de coût de gestion de la protrection sociale).

La situation financière du régime est paradoxale

Chiffres clés CNRACL

Cotisants | Bénéficiaires | Prestations légales servies | Cotisations perçues |

2.225.333 | 1.022.574 | 16,4 Mds € | 20,1 Mds € |

Source : rapport Sénat- PLF2018 - rapport pour avis au nom de la commission des affaires sociales de René-Paul Savary sur les régimes sociaux de retraite

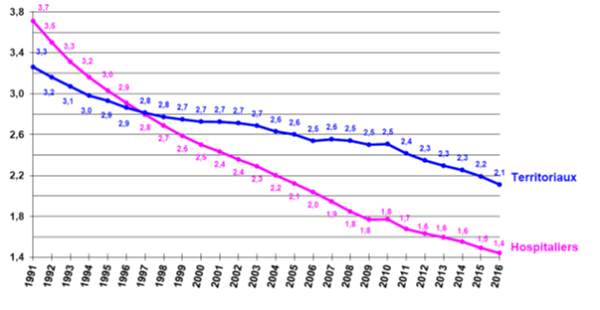

La CNRACL a connu pendant une très longue période un rapport démographique très favorable, en particulier en raison de la décentralisation et de la croissance des effectifs locaux et du dynamisme du recrutement hospitalier.

Rapport démographique (rapport cotisants/pensionnés)

Source : Recueil statistique 2016 – CNRACL

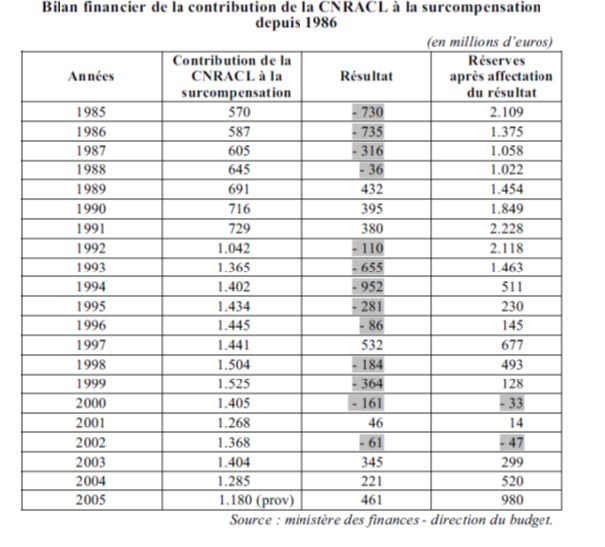

Combiné avec un taux de cotisation employeur élevé (supérieur à 20%), la CNRACL a ainsi pu se constituer de fortes réserves et sa situation financière aurait dû être favorable. Or ces réserves n’ont pas servi à préparer l’avenir mais ont été utilisées dans le cadre de la compensation entre régimes de retraites, et surtout de la surcompensation entre régimes spéciaux, pour financer les déficits d’autres régimes sépciaux (les bénéficiaires nets ont varié selon les années : en 2007, par exemple, les principaux bénéficiaires étaient les mines, les militaires, la SNCF, les marins – par ordre décroissant).

C’est en quelque sorte à un « pompage des ressources » de la CNRACL que l’on a assisté selon l’expression des sénateurs Domeitzel et Leclerc, auteur d’un rapport pour la Mecss sur ce sujetRapport d'information fait au nom de la mission d’évaluation et de contrôle de la sécurité sociale sur les mécanismes de compensation démographique vieillesse, par MM. Claude DOMEIZEL et Dominique LECLERC, décembre 2006., qui estimaient qu’en 2005 les versements au titre de la compensation et la surcompensation représentaient 20% des produits de la CNRACL. La Loi Fillon de 2003 sur les retraites a mis fin progressivement au principe de surcompensation, mais pas à la compensation (pour laquelle la CNRACL a encore versé 1,5 milliard d’euros en 2016). L’arrêt du versement au titre de la surcompensation à permis à la CNRACL de redresser sa situation et, parallèlement à la poursuite du relèvement du taux de contribution employeur, de renouveler les réserves qui se situent aujourd’hui à plus de 2 milliardsComptes annuels 2016 CNRACL.

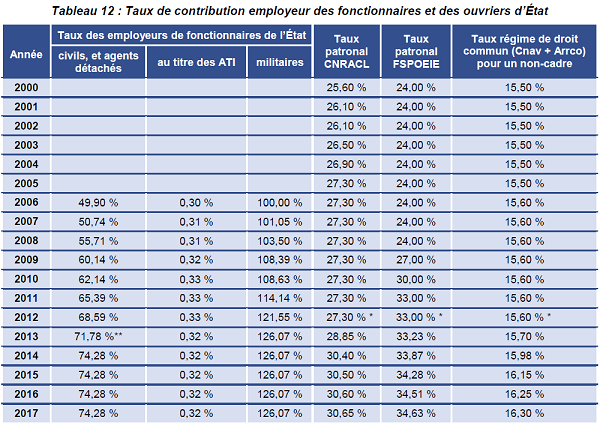

Taux de cotisation employeur : Etat, CNRACL, ouvriers de l'Etat et secteur privé

Source : Rapport sur les pensions de la fonction publique - annexe PLF 2018

Cependant, le régime est aujourd’hui menacé par une augmentation très rapide des prestations servies : +3,9% en 2016 après +3,6% en 2015 alors que la masse salariale sur laquelle sont assises les cotisations progresse de 1,4%Rapport sur les pensions de retraite de la fonction publique, annexe au PLF 2018. Par ailleurs, alors que la croissance des effectifs dans la FPT avait été continue depuis 1980, pour la première fois, selon les chiffres provisoires de l’INSEE publiés fin 2017, la fonction publique territoriale enregistre une faible baisse de ses effectifs. Celle-ci est cependant compensée par la hausse des effectifs dans la FPH en particulier dans le secteur médico-social.

Effectifs au 31 décembre | en milliers | % évolution | % évolution |

|---|---|---|---|

Fonction publique d'Etat | |||

Ministères | 1942,3 | 1,4 | 1,4 |

Etablissements publics à caractère administratifs | 560,7 | -0,3 | 0,5 |

Fonction publique locale | |||

Régions et départements | 446 | -1 | -0,7 |

Secteur communal | 1531,2 | -0,2 | 0 |

Fonction publique hospitalière | |||

Hôpitaux | 1040,7 | 0 | 0,1 |

Etablissements médico-sociaux | 148,6 | 2,1 | 2,5 |

Source : Insee - Siasp

Au total en 2016 la CNRACL a vu la masse de ses cotisants en moyenne annuelle ne pas progresser : 2,225 millions en 2016 contre 2,230 en 2015.

Du côté des prestations servies, elles sont en forte progression en raison de l’accélération des départs à la retraite et de la structure des pensions (effet noria : les retraites versées aux nouveaux liquidants sont nettement plus élevées que celles qui étaient versées à ceux qui décèdent).

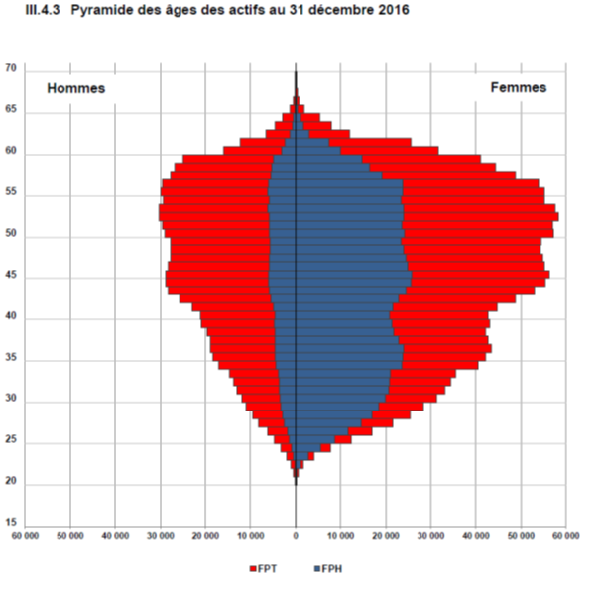

Et lorsque l’on regarde la pyramide des âges, la CNRACL est littéralement face à un mur. Dans les 15 prochaines années, ce sont entre 80 et 90 000 départs à la retraite annuels (contre 59 000 aujourd’hui), essentiellement dans la FPT que la Caisse va devoir financer.

Pyramide des âges des actifs au 31 décembre 2016

Source : Recueil statistique - CNRACL 2016

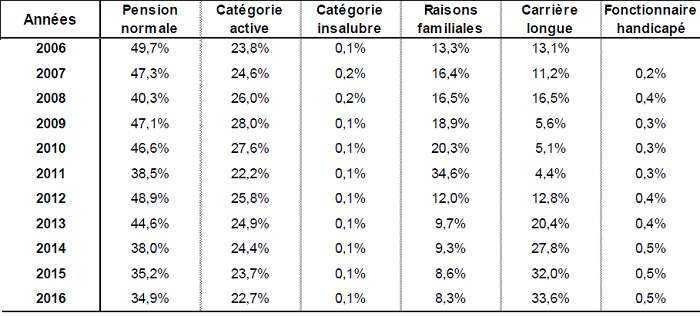

Une caisse très concernée par les catégories actives et les départs en carrière longue

CNRACL : type de départ à la retraite des pensionnés de droit direct

Source : recueil statistique de la CNRACL 2016

Le phénomène est aggravé par le fait que la CNRACL compte un large nombre d’agents relevant des catégories actives : sur les 700 000 personnels qui relèvent de la catégorie active on en compte un peu moins de 50 000 dans la FPT (essentiellement sapeurs-pompiers et police municipale) soit 4% des effectifs de la FPT mais 473 000 environ dans la FPH (infirmiers, aides-soignants, ouvriers professionnels,…), soit les deux tiers des effectifs FPH hors médecins.

Parmi les 59 249 agents relevant de la CNRACL partis en retraite en 2016, 15 000 sont partis avec le bénéfice d’une catégorie active (23%) dont 47% dans la FPH et 7% dans la FPT.

Le maintien de ce dispositif de classement en catégorie active devrait être à nouveau questionné, notamment pour la FPH, et ce pour plusieurs raisons :

- Tout d’abord, l’âge moyen de décès des retraités de droit direct se situe à 80 ans, assez proche de celui de la CNAV (83 ans) qui ne bénéficie pas d'âge de départ en retraite anticipé.

- Comme le souligne le rapport annexé au PLF 2018 sur les pensions publiques, « ce régime particulier des emplois dits de catégorie active, qui n’existe pas dans les régimes des travailleurs indépendants ou des salariés du privé, est ancien puisqu’il trouve son origine dans l’article 6 de l’ordonnance du 12 janvier 1825 fixant les conditions d’admission à la retraite des fonctionnaires et employés du département des finances, dont les dispositions ont été reprises en partie par la loi du 9 juin 1853 sur les pensions civiles. Son article 5 dispose en effet « qu’il suffit de 55 ans d’âge et de 25 ans de services pour les fonctionnaires qui ont passé 15 ans dans la partie active » pour avoir droit à une pension de retraite, alors que pour les autres fonctionnaires l’âge requis est de 60 ans et la durée des services exigée de 30 ans. Les conditions actuellement en vigueur sont toujours très proches de celles fixées il y a presque deux siècles. » (l'âge requi est aujourd'hui 57 ans)

- Dans la FPH, le contact avec les malades est toujours un motif de classification en catégorie active pour le personnel soignant mais plus pour les infirmiers recrutés dans le corps de catégorie A, ce qui ne paraît pas logique au regard de la définition de la catégorie active qui est d’identifier des emplois présentant un risque particulier ou des fatigues exceptionnelles.

- Enfin, ce dispositif est aujourd’hui différent des principes du compte pénibilité qui repose sur une logique individuelle (exposition réelle à un facteur de risque et non appartenance à un métier) et actions de reclassement progressive (formation, temps partiel) avant d’envisager un droit au départ à la retraite anticipé. Un rapprochement serait intéressant.

Il faut également noter la montée en puissance du dipositif de départ en carrière longue, particulièrement depuis l'assouplissement des règles par François Hollande en 2012 permettant un départ anticipé à 60 ans (voire même avant).

Quelles conséquences pour la CNRACL

A ce rythme la situation de la CNRACL va très rapidement devenir intenable si l'on retient le différentiel entre 3,9% d'augmentation pour les prestations et 1,4% d'augmentation pour la masse des cotisations. Le déficit projeté pour 2030 est estimé à 7 milliards d'euros par le COR et selon nos calculs il faudrait que le taux de cotisation global soit relevé à 50% pour que les comptes restent à l'équilibre. Soit une progression de 10 points du taux de cotisation employeur (passage de 30 à 40%).

La situation est d'autant plus difficile que les collectivités sont confrontées à la baisse des dotations de l'Etat et les hôpitaux à des déficits importants. Les perspectives pour les collectivités ne permettent pas d'envisager un changement de tendance : si les salaires vont certes continuer à augmenter (même sans augmentation du point d'indice mais sous l'effet de la modification de la structure des emplois de plus en plus qualifiés), les collectivités territoriales vont poursuivre leur ajustement des effectifs. Par ailleurs, l'AMF se plaint d'ailleurs régulièrement que l'augmentation des cotisations CNRACL obère ses capacités d'investissement.

Du côté des hôpitaux la situation n'est pas meilleure. L'année 2017 a été marquée par des déficits records de 1,5 milliard d'euros et l'Etat a demandé pour 2018 de poursuivre les plans d'économies avec 1,6 milliard d'économies nouvelles attendues selon la FHF alors que les charges des hôpitaux progressent de 3% par an. Au premier rang, les charges de personnel qui représentent plus de 60% du total des charges. Un chiffre qui ne devrait pas trop bouger, la FPH ayant été sanctuarisée dans les objectifs de baisse des effectifs du gouvernement.

Propositions

Face à ces contraintes, il n'y a pas d'autres solutions que de revoir les règles de liquidation de la retraite dans la fonction publique et de revenir sur les différents dispositifs de retraite anticipée : catégories actives et carrières longues qui pèsent sur les charges de la Caisse.

S'agissant des règles de liquidation, elles devraient être revues avec la réforme systémique en préparation. D'ailleurs, si, comme on l'annonce, la réforme se rapprochera du modèle suédois de comptes notionnels, les départs pour carrière longue devraient également être progressivement supprimés.

S'agissant des différents motifs de départs anticipés, il faudrait progressivement durcir les conditions. Différentes options sont possibles : ainsi remonter la limite d'âge actuellement fixée à 62 ans pour les catégories actives alors que certains veulent poursuivre leur activité (pour cause de décote) ; ne plus permettre le départ au motif de la catégorie active si le fonctionnaire finit sa carrière dans un poste classé en catégorie sédentaire, ce changement tendrait à aligner avec les principes du compte pénibilité. Le rapprochement avec les critères et les conditions du compte pénibilité devrait d'ailleurs être poursuivi (notamment le paiement d'une cotisation additionnelle) et l'abandon de la classification des postes en catégories actives.