Les collectivités locales doivent mieux contribuer à la modernisation de l'action publique !

Les collectivités locales ne peuvent plus désormais s'abstraire du nécessaire effort collectif demandé à l'ensemble des administrations publiques par le Gouvernement. C'est en substance ce que l'on lit en creux au sein même du Budget 2014, et beaucoup plus explicitement dans le premier rapport annuel de la Cour des comptes entièrement dédié aux Finances publiques locales et publié le 14 octobre dernier. Étonnamment d'ailleurs, le lancement officiel de l'AFL (l'Agence France locale) au-delà de nos propres réticences initiales comme de celles de Bercy pourrait inscrire un axe de contrainte complémentaire permettant de renforcer la cohérence de la gouvernance des collectivités territoriales. ![]() La fiscalité locale risque d'augmenter encore de 4,4% en 2014

La fiscalité locale risque d'augmenter encore de 4,4% en 2014

![]() La masse salariale de la fonction publique territoriale n'est pas tenue

La masse salariale de la fonction publique territoriale n'est pas tenue

![]() Les comptes des collectivités ne sont pas consolidés en mode LOLF interdisant une vision pertinente de l'ensemble des APUL (administrations publiques locales).

Les comptes des collectivités ne sont pas consolidés en mode LOLF interdisant une vision pertinente de l'ensemble des APUL (administrations publiques locales).

![]() Les collectivités territoriales sont coresponsables de la dette de l'Etat (à cause du non arbitrage par l'Etat entre décentralisation de façade et décentralisation assumée (de moyens).

Les collectivités territoriales sont coresponsables de la dette de l'Etat (à cause du non arbitrage par l'Etat entre décentralisation de façade et décentralisation assumée (de moyens).

Expliquons-nous :

1. Budget 2014 : les collectivités territoriales n'ont pas été rationnées… :

En voulant limiter le montant de prélèvements sur recettes affectées aux collectivités locales, à hauteur de 54,3 milliards d'euros contre 55,66 milliards d'euros en LFI 2013, le Gouvernement a décidé de faire porter l'effort uniquement sur la composante DGF (dotation globale de fonctionnement). Le résultat a été l'affectation de l'effort au prorata des ressources totales de chaque niveau d'administration locale, soit 840 millions d'euros pour le bloc communal (avec répartition 70/30% entre les communes et les intercommunalités), 476 millions d'euros pour les départements et 184 millions d'euros pour les régions. Cependant, cette apparente « cure » d'austérité en matière de transferts, a été totalement compensée en mobilisant des ressources fiscales complémentaires sous la forme entre autres de restitution aux collectivités territoriales de frais de perception collectés jusqu'à présent par la DGFiP (direction générale des finances publiques) sous la forme de majoration de cotisation des impôts locaux [1]. Les transferts ainsi opérés ne sont pas minces :

- 830 millions d'euros de frais de gestion à destination des départements, complétés par 930 millions d'euros potentiels issus de la hausse pour 2 ans de 3,8% à 4,5% des DMTO (droits de mutation à titre onéreux), soit un total pour le bloc communal de 1,76 milliard d'euros. Gain net par rapport au rationnement DGF (dotation globale de fonctionnement) : 1,284 milliard d'euros.

- 901 millions d'euros de transferts fiscaux dont 300 millions d'euros de part de TICPE (produits pétroliers) et 601 millions d'euros de frais de perception de CVAE (cotisation sur la valeur ajoutée) et de CFE (contribution foncière des entreprises) en direction des régions, en remplacement d'une partie de la DGD (dotation générale de décentralisation) liée à la formation professionnelle : neutre, soit un coût de 184 millions d'euros (effort faible).

- Enfin, un véritable effort sur le bloc local qui supporte certes 840 millions d'euros de baisse de DGF (dotation globale de fonctionnement), mais celui-ci dispose d'un très fort pouvoir de taux.

Le PLF 2014 estime donc que la fiscalité locale devrait fortement augmenter, +4,4% en 2014, ce qui neutraliserait aisément sur le plan communal les économies demandées en termes de moindres dotations. Comme le relève la Cour des comptes : « les nouvelles ressources fiscales accordées aux départements et aux régions auront pour effet d'atténuer la portée de la baisse des concours financiers prévue […], elles correspondent à un transfert de l'effort d'ajustement budgétaire sur le contribuable (national et local) par l'intermédiaire d'un prélèvement accru sur les recettes fiscales de l'État et de la création d'impositions nouvelles. » [2].

2. La maîtrise des grandes masses budgétaires locales n'est pas suffisante (le cas de la masse salariale) :

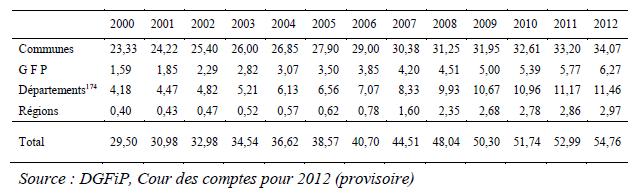

Symptomatique de cette difficile maîtrise des dépenses, les collectivités territoriales ont beaucoup de mal à contrôler l'évolution de leur masse salariale. Entre 2011 et 2012 la masse salariale croît de 3,3% soit 1,8 milliard d'euros, pour atteindre 54,8 milliards d'euros, soit 35% de l'ensemble des dépenses de fonctionnement (157,7 milliards d'euros). Plus grave, la croissance de cette masse salariale est normalement limitée à 2,5%/an en valeur d'après la loi de programmation des finances publiques 2012-2017, objectif qui dès lors risquerait de ne pas être atteint pour 2013. En réalité, il faut tenir compte non seulement des vagues de transferts dans le cadre des différents actes de décentralisation pour expliquer l'accroissement très important sur douze ans (2000-2012) des dépenses de personnel, soit +5,3% par an. Cependant pour les communes (62% de la masse totale) qui n'ont pas fait l'objet de tels transferts, la croissance du coût des personnels est toutefois de +3,2%/an en moyenne pendant la même période. Cet accroissement relève donc du choix discrétionnaire des collectivités elles-mêmes, mais également de choix nationaux (politique de l'emploi public) se répercutant sur la FPT (fonction publique territoriale) : ces mesures représenteraient 40% de l'augmentation constatée entre 2011 et 2012 (respectivement 230 millions d'euros et 1.087 millions d'euros), mais aussi des mesures propres à la FPT comme la technique de la promotion à l'ancienneté minimale, que ne connaît pas la fonction publique d'État et qui induit un coût des progressions de carrière important. Cela expliquerait que malgré une stabilisation des effectifs à partir de 2010 (1,54 million d'agents (effectifs physiques)), les dépenses de personnel continuent de croître. À l'heure actuelle aucune analyse fine de ces phénomènes n'est possible et donc aucun pilotage au niveau national à cause de l'absence d'une vision suffisamment consolidée des finances locales.

Ce manque de donnée existe malheureusement encore aussi s'agissant de l'évaluation de la qualité des services publics et de leurs modes de gestion. Récemment, l'IGD (Institut de la gestion déléguée) a publié son premier « Atlas de la gestion des services publics locaux 2013 dans les grandes villes de France ». Celui-ci confirme la très grande hétérogénéité des modes de gestion en montrant que le recours à tel ou tel mode (régie, délégation de service public, etc…) ne préjuge d'aucune approche partisane précise, mais sans pouvoir non plus dégager un lien de causalité entre mode de gestion et efficacité financière du service public considéré.

La maîtrise des grandes masses financières et la promotion des meilleurs pratiques devraient nécessairement faire l'objet d'un travail plus approfondi des pouvoirs publics dans un contexte budgétaire contraint (on pense par exemple à la rationalisation de la politique immobilière locale (3 Mds d'euros), à la politique d'achat s'agissant des charges courantes (29,7 Mds d'euros) et en matière d'interventions économiques (5 Mds d'euros).

3. La centralisation, la normalisation et le contrôle des comptes locaux doivent être renforcés :

La Cour des comptes, met parfaitement en évidence un double problème de coordination et de responsabilité des collectivités territoriales françaises par rapport aux engagements de la France dans le cadre du TSCG (traité sur la stabilité, la coordination et la gouvernance), engagements qui mettent l'État seul face à ses responsabilités. A cet égard les lacunes sont triples :

- D'une part, il n'existe pas dans la lettre de la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques, de mécanisme de contrôle des finances locales. En Italie au contraire dans le cadre de la transposition du TSCG, la responsabilité financière de l'État italien et de ses collectivités territoriales a été inscrite dans la constitution.

- D'autre part, il n'existe pas comme au Royaume-Uni de véritable « consolidation » des comptes des organismes locaux. Cette lacune, se double d'un problème de cohérence avec le budget de l'État ou le PLFSS (projet de loi de financement de la sécurité sociale) qui sont tous les deux rendus intelligibles par l'intermédiaire de la LOLF (loi organique relative aux lois de finances) [3]. La Fondation iFRAP milite donc pour la mise en place d'une consolidation progressive des comptes des organismes publics en mode LOLF. Actuellement les principaux points de fuite dans le cadre de l'agrégation de la comptabilité budgétaire des administrations publiques se trouvent du côté des agences et opérateurs de l'État (qui devraient consolider leurs comptes en mode LOLF avec l'État pour dégager un agrégat comptable des Administrations publiques centrales) et du côté des collectivités territoriales et de leurs établissements publics puisque les avancées comptables de la LOLF se sont arrêtées à leur porte [4].

- Enfin la mise en place d'un référentiel commun devrait permettre de dégager des cibles à atteindre pour les collectivités territoriales selon un mode partenarial et contractualisé. Le Haut Conseil des territoires pourrait justement permettre le suivi effectif de cette nouvelle gouvernance publique afin de vérifier que les économies à dégager sont réellement effectuées. Ceci milite par ailleurs pour une augmentation des dotations aux collectivités territoriales sous enveloppe. Actuellement la mise sous norme représente 47,33 milliards d'euros [5], mais des points de fuites existent sur le champ de l'ensemble des transferts représentant 100,7 milliards d'euros, notamment à cause du jeu de bascule au niveau de la fiscalité transférée, y compris dans le cadre du Pacte de confiance et de responsabilité et du financement de la formation professionnelle. Le but devrait être d'agir contractuellement dans une logique bonus/malus sur l'ensemble des transferts identifiés et de concert avec un moratoire sur la fiscalité directe locale afin d'éviter les effets de bascule notamment au niveau du bloc communal [6]. Une telle approche pourrait être renforcée comme le propose la Cour, par « un échange de ressources fiscales » entre le bloc communal et les départements, afin de re-profiler un panier de ressources dynamiques en fonction des dépenses d'intervention contraintes les plus évolutives.

4. Les finances locales sont coresponsables du poids de la dette publique :

Protégés derrière la règle d'or des finances locales (selon laquelle la section de fonctionnement de toute collectivité doit être en excédant chaque année afin de financer sa section d'investissement et de soutenir l'endettement), les collectivités territoriales se révèlent en réalité coresponsables de l'endettement de l'État, dans la mesure où près de 100 milliards d'euros [7] leur sont transférés dans le cadre du projet de loi de finances.

En conséquence, comme nous l'indique Pierre-François Gouiffès, « La situation des soldes budgétaires des administrations publiques est très différenciée. Le déficit de l'État représente en permanence et de très loin la principale source de déficit (75% en moyenne sur 1978-2011), alors que le solde des administrations locales et sociales reste confiné dans un tunnel compris entre +1% et -1% du PIB. […] Toutefois, il y a discordance entre les lieux où recettes et dépenses sont dynamiques, et le lieu de localisation du déficit, le budget de l'État [8] ».. Si l'on rapporte le volume des transferts issus de l'État en direction des collectivités locales, à la somme de son budget général + PSR (prélèvements sur recettes), y compris budgets annexes et comptes spéciaux, la proportion est de 13,94%. Il est alors possible de considérer la charge de l'endettement et le montant de l'endettement prévisionnel émis à due concurrence moyennant quelques retraitements. Cela représenterait en conséquence :

- Une charge d'endettement « imputable » au soutien aux collectivités territoriales sur le budget de l'État de 7,17 milliards d'euros pour 2014 (soit 15,6%) [9].

- Une contribution au déficit budgétaire affiché de l'Etat (à partir du volume de crédits imputés sur le tableau d'équilibre de l'article 43 du PLF 2014) qui est de 18,45 milliards d'euros [10], soit 0,84% de PIB environ (pour un déficit effectif public anticipé à 3,7% (hors retraitement à 3,6% au sens de Maastricht).

La Fondation iFRAP propose :

![]() La mise en place d'un moratoire sur la fiscalité locale, les élus s'engageant au besoin par l'intermédiaire d'une charte à la veille des élections sur la non augmentation des taux qu'ils peuvent arbitrer.

La mise en place d'un moratoire sur la fiscalité locale, les élus s'engageant au besoin par l'intermédiaire d'une charte à la veille des élections sur la non augmentation des taux qu'ils peuvent arbitrer.

![]() Un principe de "solidarité dans la dépense salariale" : Il s'agirait d'un engagement de gel conjoint en valeur des dépenses de rémunération des fonctionnaires de l'Etat et des collectivités locales. Toute décision nationale impactant l'ensemble des agents publics étant compensé par l'Etat sur ses propres dépenses de rémunération [11] [12].

Un principe de "solidarité dans la dépense salariale" : Il s'agirait d'un engagement de gel conjoint en valeur des dépenses de rémunération des fonctionnaires de l'Etat et des collectivités locales. Toute décision nationale impactant l'ensemble des agents publics étant compensé par l'Etat sur ses propres dépenses de rémunération [11] [12].

![]() Une généralisation progressive des comptes des collectivités et de leurs établissements en mode LOLF afin de faciliter une vision consolidée des APUC et des APUL (déficits, endettement, dépenses par titre : dépenses salariales, de fonctionnement, d'investissement).

Une généralisation progressive des comptes des collectivités et de leurs établissements en mode LOLF afin de faciliter une vision consolidée des APUC et des APUL (déficits, endettement, dépenses par titre : dépenses salariales, de fonctionnement, d'investissement).

![]() Un rapport de suivi sur le coût pour l'Etat de sa politique à l'égard des collectivités territoriales et de ses effets sur le solde public et l'endettement, aboutissant à un arbitrage plus clair entre transfert de fiscalité et de pouvoirs de taux aux collectivités et simples concours verticaux.

Un rapport de suivi sur le coût pour l'Etat de sa politique à l'égard des collectivités territoriales et de ses effets sur le solde public et l'endettement, aboutissant à un arbitrage plus clair entre transfert de fiscalité et de pouvoirs de taux aux collectivités et simples concours verticaux.

[( Un élément extérieur de discipline supplémentaire : l'Agence France locale

Malgré le bilan critique de l'initiative par la Cour des comptes dans son dernier rapport, l'opposition de principe de Bercy et notre propre scepticisme sur le projet, l'AFL (Agence France Locale) a été portée sur les fonts baptismaux par l'amendement gouvernemental n°264 en première lecture au Sénat, lors de la discussion de la loi du 26 juillet 2013 de séparation et de régulation des activités bancaires. Désormais, le marché des prêts aux collectivités locales devrait être réparti entre l'ensemble constitué par la Banque Postale, la SFIL (société de financement locale) et la CAFILL (Caisse française de financement local) venant en substitution des activités de Dexia Crédit local, ainsi que l'AFL (à hauteur de 5 milliards d'euros d'encours de prêts) qui procédera à des émissions obligataires pour le compte des collectivités actionnaires et éventuellement des autres banques de la place.

Cependant, même si l'on peut penser comme la Cour que seul l'avenir nous dira si l'abondance des structures permettra à chacune de trouver sa place, il n'en demeure pas moins vrai que l'accès au crédit dispensé par l'AFL pourrait être une garantie supplémentaire du sérieux des finances des collectivités territoriales sociétaires. Les concepteurs mettent en avant d'ailleurs la rigueur de la sélection des nouveaux entrants quant à leur profil financier. Comme l'architecture de la future Agence (sous forme de SA contrôlant une filiale chargée de ses activités de prêt) le laisse à penser, il ne sera pas facile de quitter la structure. S'engager dans une telle entreprise pour une collectivité bénéficiant de prêts provenant d'émissions obligataires mutualisées, devrait donc conduire à accorder un « bonus de gestion » aux meilleurs élèves de la classe quel que soit le niveau de collectivité considéré qui pourront alors accéder à un club sélectif de prêts "prémium" (à prix coûtants). Cette contrainte devrait être renforcée dans la mesure où l'amendement gouvernemental refuse toute garantie de l'État vis-à-vis de la structure : « Cette activité de financement est effectuée par la filiale à partir de ressources provenant principalement d'émissions de titres financiers à l'exclusion de ressources directes de l'État ou de ressources garanties par l'État. » Elle jouit donc d'une clause exclusive de « no bail out » (de non renflouement) de la part de l'État, ce qui devrait renforcer la rigueur de son propre audit des comptes de ses sociétaires et des éventuels candidats désireux de bénéficier de ses services. )]

[1] Voir Cour des comptes, La détermination des bases cadastrales et leur gestion par les services de l'État, en vertu de l'article 1641 du CGI, le montant total des impôts locaux est majoré de 4,4% pour frais d'assiette et de 3,6% pour les dégrèvements et admissions en non valeur. Jusqu'à 1990 ces frais étaient de 4% avant de se voir porter à 4,4% à raison de la révision en cours des bases cadastrales, révision qui n'a jamais abouti mais a été pérennisée pourtant à partir de 1996. C'est cette masse que le Gouvernement a décidé de restituer en partie aux collectivités territoriales. Voir rapport public annuel 2009 de la Cour des comptes.

[2] Voir Cour des comptes, op.cit, rapport de synthèse, p.11.

[3] Il y aurait cependant encore beaucoup à faire pour une présentation exhaustive de l'ensemble des organismes sociaux en mode LOLF (au sens des ASSO de la comptabilité nationale).

[4] La démarche ne serait pas excessivement difficile comme l'évoque un ouvrage récent édité par l'ACUF (l'association des communes urbaines de France). Elle est d'ailleurs déjà « importée » par quelques collectivités pionnières comme la Mayenne (à l'initiative de M. Jean Arthuis), la commune de Lyon, la Ville de Paris ou la région Bretagne, avec publication de la situation patrimoniale des entités et gestion active de celui-ci. Cela suppose évidemment de progresser dans l'unification des critères de gestion permettant une meilleure évaluation de l'action publique à coût complet. Voir en ce sens le site Melchior.fr. L'aspect « modulable » de la LOLF appliquée aux collectivités locales en fonction de leurs compétences obligatoires et optionnelles, ne devrait pas faire obstacle à une véritable consolidation des comptes. Elle impose également une réflexion renouvelée quant à la réduction des clauses de compétence générales et aux chevauchements de compétences qui sont également des éléments qui nourrissent cette complexité, indépendamment du principe de leur libre administration (voir comme source le site, Innovation & Admnistration. Voir pour une vision critique de l'importation de la LOLF par la Ville de Paris, le mémoire de M. Thierry Le Nedic de l'École des mines de Paris, qui évoque entre autre la montée en puissance du contrôle de gestion mais une décroissance de l'analyse portée à l'efficience de ces mêmes politiques sur les habitants.

[5] Se reporter au « jaune » transferts financiers de l'État aux collectivités territoriales 2014, p.24.

[6] Le champ de la norme des transferts aux collectivités territoriales que nous souhaitons voir considérée de façon élargie : 1,5 milliards de baisses supplémentaires en 2015 sur l'ensemble des 100,7 milliards d'euros, soit une masse de transferts passant à 99,2 milliards d'euros, devrait se réaliser comme le suggère la Cour des comptes en fonction des capacités contributives de chaque collectivité et non à raison comme aujourd'hui au prorata de leurs ressources totales. Il serait alors possible de « contractualiser » une liberté de taux, gagée sur des efforts en dépenses appropriés pour les collectivités les moins aisées financièrement ou disposant de « dépenses d'intervention » dans leur budget de fonctionnement dynamiques et contraintes.

[7] Dernières informations disponibles, jaune budgétaire 2013, transferts financiers aux collectivités territoriales, p.17, par ailleurs, les concours de l'État aux collectivités étaient de 60,017 milliards en LFI 2013, et seulement de 56,952 milliards en LFI 2014, voir rapport Eckert PLF 2014 tome 2 p.603. Cependant, la baisse des concours a été grandement compensée par la fiscalité transférée. Elle se vérifie à la lecture du jaune budgétaire pour 2014 p.21, les transferts totaux représentant 100,7 milliards d'euros, dont 29,9 milliards de fiscalité transférée contre seulement 27,5 milliards en 2013, soit une augmentation de 2,4 milliards d'euros.

[8] Voir notre présentation de son ouvrage, L'Âge d'or des déficits, La documentation Française, Paris, sept 2013.

[9] La base de calcul est la suivante : l'affectation de recettes aux collectivités territoriales ne rentre pas dans le volume des recettes brutes équilibrant le budget général au sens de l'article 43 du PLF 2013. En conséquence la base de calcul des transferts aux collectivités territoriale se fait sur le reliquat soit 70,6 milliards d'euros. Le poids de ces transferts sur l'ensemble du BG (budget général) hors charges de la dette (46,7 milliards d'euros), s'élève à 15,36%, c'est cette proportion qu'il faut ensuite appliquer au service de la dette. Il en ressort une contribution aux charges de 7,17 milliards d'euros.

[10] Notre méthode de calcul s'énonce comme suit : il faut commencer par retrancher les R & B (remboursement et dégrèvements) attribués aux collectivités locales, soit 9,7 milliards d'euros des dépenses brutes, ainsi que des R & D eux-mêmes qui viennent en déduction des ressources et des charges du TEG (voir Eckert tome 2, p.693 PLF 2014). De la sorte, le solde des charges nettes est inchangé tandis que les ressources nettes s'apprécient du même montant. Ensuite on peut considérer la masse des concours de l'État aux collectivités locales sans retraiter les PSR, puisque ceux-ci ne sont comptabilisés qu'en atténuation de ressources mais pas en charges. Il ressort alors que les 60,9 milliards restants, contribuent sur un champ de 506,6 milliards d'euros, à un creusement du déficit de 8,71 milliards d'euros. En conséquence, la contribution totale des transferts est de 18,45 milliards d'euros, soit 23,33% du déficit général de l'État.

[11] La mise en place d'un engagement contractuel contraignant entre l'Etat et les collectivités locales, sur une maîtrise efficace de la masse salariale de la FPT et de ses effectifs contre un gage (en économie) à due concurrence sur la FPE en cas de conséquences inflationnistes de décisions nationales sur l'emploi public

[12] Le suivi étant assuré par un rapport annuel rendu public au Parlement de la Cour des comptes sur le sujet de la maîtrise de la masse salariale transversale des fonctions publiques y compris de leurs agences et opérateurs respectifs.