Transferts publics à Mayotte : sans doute bientôt 1,2 milliard

Qui se soucie de la départementalisation de Mayotte ? Dans un rapport saisissant la Cour porte un éclairage cru sur la réalité du processus institutionnel permettant à Mayotte de devenir un DROM de plein exercice. Il faut dire que les chiffres sont effrayants : le coût direct et le coût caché de la départementalisation coûtent à l'État français d'après la Cour, 161,58 millions d'euros. Si l'on s'intéresse aux transferts publics envers Mayotte, ils représentent quant à eux près de 890 millions d'euros. Et pourtant ces chiffres ne sont pas suffisants... en effet, pour atteindre la parité avec la Réunion il faudrait verser 1,2 milliard d'euros, et avec la Guyane qui a vu les transferts publics l'abondant augmenter, il faudrait même atteindre 1,5 milliard d'euros, soit un quasi-doublement de l'ardoise. La réalité, une marche forcée s'agissant des aides sociales, notamment le RSA dont les bénéficiaires touchent 50% du montant métropolitain et sont en augmentation de 180% entre juin 2012 et juin 2015, mais aussi un nombre de chômeurs au sens du BIT et de demandeurs d'emploi occasionnels (halo du chômage) représentant 31% des 15-65 ans. Enfin, un taux d'emploi public rassemblant 53,5% des emplois salariés, avec des sur-rémunérations pour les agents territoriaux hors de proportion qui destabilisent jusqu'aux dépenses d'intervention publiques pourtant obligatoires et nécessaires. Si l'on y ajoute l'impéritie des acteurs locaux à gérer la construction scolaire et même les aides européennes auxquelles le territoire a droit, la coupe est pleine. Le constat de la Cour des comptes est donc particulièrement sombre et inquiétant.

La création du département de Mayotte date du 31 mars 2011, même si le processus conduisant à cette départementalisation remonte beaucoup plus loin avec la création d’une collectivité de préfiguration, la collectivité départementale de Mayotte par la loi du 11 juillet 2001. Malheureusement, le bilan d’étape dressé par la Cour des comptes dans un rapport thématique récent publié le 13 janvier 2016 est accablant : aucune des parties prenantes n’était prête à basculer dans le processus d’identité législative avec les autres DOM et la métropole (législation de droit commun sauf exceptions, et application de l’acquis communautaire), ce qui a aggravé les difficultés liées aux processus de transition. Par ailleurs aucun suivi centralisé n’a été réalisé par les services de l’Etat (Outre-mer, ministère de l’Intérieur) du processus de départementalisation lui-même, laissant aux acteurs sur place le soin de parer dans l’urgence au plus pressé. Enfin, à Mayotte, les problèmes récurrents et structurels de la France apparaissent comme décuplés : surcoût bureaucratique, masse salariale publique hors de contrôle, PIB public hypertrophié, chômage de masse etc… autant d’éléments que nous avions déjà pointé nous-mêmes du doigt dès notre note de 2009, et spécifique : dispositif de scolarisation sous doté, incapacité financière des élus locaux.

Mayotte, une équation économique compliquée :

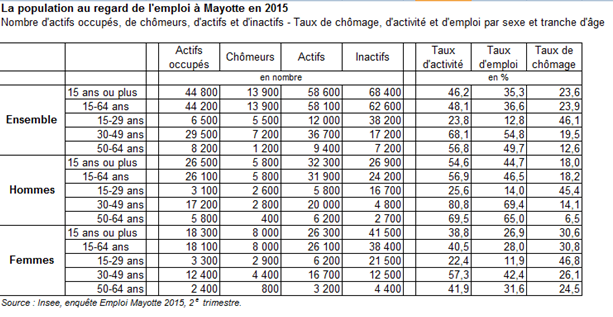

A Mayotte, en 2015 au 2ème trimestre, le taux de chômage au sens du BIT (bureau international du travail) s’établit à 23,6%, soit une augmentation de +3,9 points le rapprochant du taux moyen des autres DOM observé l’année précédente soit 24,1%[1]. La raison : une baisse du halo autour du chômage, notion statistique qui à Mayotte prend une consistance toute particulière dans la mesure où celui-ci faisait apparaître par construction un chômage artificiellement contenu.

Pour bien se rendre compte du phénomène il faut repartir des effectifs de populations actives. Et les résultats ne sont pas très encourageants.

15 ans et + sur le marché de l'emploi | 2009 | 2013 | 2014 | 2015 | var 2014-2015 | var 2014-2015 | %tage étudié 2015 |

|---|---|---|---|---|---|---|---|

Actifs en emploi | 35 600 | 40 200 | 43 300 | 44 800 | 1 500 | 3% | 35% |

Chômeurs BIT | 7 600 | 9 400 | 10 500 | 13 900 | 3 400 | 32% | 11% |

Inactifs du halo | 29 200 | 29 700 | 28 100 | 25 404 | -2 696 | -10% | 20% |

Inactifs hors halo | 37 300 | 44 100 | 44 500 | 42 996 | -1 504 | -3% | 34% |

Ensemble | 109 700 | 123 400 | 126 400 | 127 100 | 700 | -8,72% | 100% |

taux de chômeur et d'inactifs souhaitant travailler | 33,5% | 31,7% | 30,5% | 34,1% |

|

|

|

INSEE, 2014 et 2015, retraitements iFRAP 2016

Si l’on reprend les effectifs publiés par l’INSEE sur deux ans, il apparaît que le halo autour du chômage représente 20% de la population totale des 15-65 ans. Ajouté au chômage (11% de cette même population), la totalité de la population voulant travailler (considérée comme active ou inactive) représente près de 31% de l’ensemble des 15-65 ans. La notion de halo est donc décisive. Pour mémoire le halo en France métropolitaine représente environ 1,4 millions d’inactifs, pour une population au chômage de 2,9 millions, soit 32,5% de la population souhaitant travailler, tandis qu’à Mayotte, ce halo en constitue les 2/3 soit deux fois plus[2].

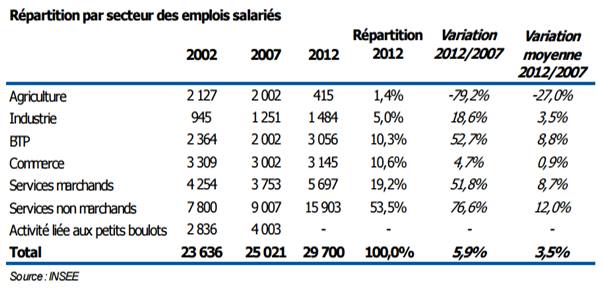

L’IEDOM (l’institution d’émission d’outre-mer) pour Mayotte livre par ailleurs des séries mettant en évidence l’importance de l’emploi non marchand dans le PIB. La dernière livraison sur la question date de juin 2015, mais avance des chiffres de 2012[3].

Il apparaît notamment que les services non marchand représentent près de 53,5% des emplois salariés en 2012 ; une variation qui représente une croissance moyenne de 12%/an, alors même que les autres secteurs (services marchands et BTP pour les plus dynamiques ne croissaient que de 8,7 à 8,8%/an. En conséquence la part de l’emploi public s’accroit. Elle représentait 33% en 2002, et encore 35% en 2007, elle a depuis explosée avec la départementalisation[4]. L’emploi agricole lui s’effondre (-79,2% entre 2007 et 2012), sans doute à cause d’une explosion mal appréhendée du travail informel (saisonniers non déclarés etc…).

La départementalisation : y-a-t-il un pilote dans l’avion ?

Malgré la mise en place d’une feuille de route constituée par le « Pacte pour la départementalisation de Mayotte » en décembre 2008[5], et alors qu’un nouveau plan stratégique « Mayotte 2025[6] » vient d’être présenté (janvier 2016), aucun comité de pilotage de cette « départementalisation » n’a été mis en place. Ce constat se décline nous dit la Cour sur deux axes :

- alors même qu’il était prévu depuis 2008 que tous les deux ans des rapports présentent l’impact pour les finances publiques des convergences en matière d’aides et de prestations sociales, aucun n’a été produit, laissant les élus locaux dans l’expectative.

- Par ailleurs, bien qu’un directeur de projet pour la départementalisation ait été nommé par arrêté du 19 août 2008, renouvelé le 9 août 2012, avant sa disparition programmée à compter du 18 août 2014, il sera progressivement satellisé, notamment s’agissant de la « mise en place de la fiscalité locale (FDL) » (avec 7 ans de retard), la Cour constatant son « absence de poids politique (…) à l’égard des autres administrations centrales[7] » (comprendre le ministère de l’Intérieur et Bercy).

Les sept ans de retard évoqués plus haut dans le cadre du déploiement de la fiscalité mahoraise de droit commun, résulte d’erreurs de planification en chaîne : il n’y a eu aucune planification des travaux préparatoires de stabilisation et de fiabilisation de l’Etat civil et de réalisation du cadastre. Résultat, le travail avançant lentement, sans nécessairement l’affectation de moyens humains et matériels adéquats, il faudra attendre la loi de finances rectificative pour 2012 (n°2012-1510) pour que le CGI et les autres dispositions fiscales en vigueur dans les DROM, soient applicables à Mayotte à compter du 1er janvier 2014. Le gouvernement ne s’en sortira dans l’urgence que par le vote d’une série d’ordonnances. Le réglement des questions foncières privées nécessaire à l’application d’une fiscalité locale de droit commun laissera en suspens la clarification de la consistance des domaines publics de l’Etat et du département, ce qui va empoisonner les questions relatives au développement des infrastructures publiques (notamment des écoles), dans la mesure où leur enchevêtrement est très important et qu’en outre des établissements départementaux sont construit sur le domaine de l’Etat et inversement, « les échanges fonciers entre l’Etat et le Département [constituant une question] toujours pendante ». Cet état de fait à deux conséquences pour l’Etat :

- Il ne peut toujours pas réaliser pour ses services déconcentrés son SPSI (schéma pluriannuels de stratégie immobilière) afin de déterminer son taux d’occupation/agent (12 m²/agent) et son potentiel de valorisation. Ni fiabiliser son inventaire domanial.

- Par ailleurs, France Domaine doit faire face à la « régularisation » de 6.000 occupations sans titre, ce qui paradoxalement l’expose plus que de raison à sa propre fiscalité : celui-ci est redevable sur ses propres propriétés de la TF (TFB, TFNB). La TF payée par l’Etat à Mayotte représente 10% de l’ensemble de la TF acquitté par l’Etat sur le territoire national.

Enfin, si la cadastration est réalisée correctement, l’adressage des occupants laisse encore aujourd’hui beaucoup à désirer. Résultat, comme 20.000 mahorais attendent la régularisation de leur titre, les incertitudes entourant les adresses et les états civils se cumulent pour expliquer que 50% des envois initiaux de taxes foncières aient été retourné au fisc. Par ailleurs, la dotation dite de « premier numérotage » a été supprimée en 2013 alors qu’elle visée à fiabiliser les adresses. La puissance publique joue donc contre son propre camp, car dans le même temps le monopole de collecte par l’Etat des impôts locaux l’oblige à transférer aux collectivités mahoraises le montant de l’impôt voté, qu’importe qu’il soit en l’espèce irrécouvrable (principe d’assurance). Cette faiblesse dans la détermination des redevable aux taxes locales amplifie encore (voir infra) les difficultés financières des collectivités locales mahoraises.

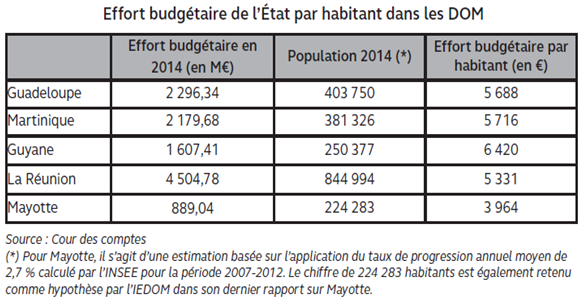

Plus largement, le coût financier de la départementalisation de Mayotte pour l’Etat ne fait l’objet d’aucun suivi. La Cour constate que le coût stricto sensu de la départementalisation a été de 67,6 millions d’euros cumulés depuis 2010. Mais largo sensu (incluant notamment la recentralisation de l’IR et de l’IS[8]), le coût s’élève à près de 161,58 millions d’euros (voir annexe IV du rapport). Si l’on considère l’ensemble des flux financiers en provenance de l’Etat, l’effort budgétaire de 680 millions d’euros en 2010 a atteint 890 millions d’euros en 2014. La logique de rattrapage est pourtant incomplète dans la mesure où l’effort budgétaire par habitant ressort à 3.964 €/hab. Son calage sur la Réunion permettant d’atteindre 5.331 €/hab, supposerait une augmentation des transferts de 307 millions d’euros, soit un total de transferts qui pourrait passer à 1,2 milliard d’euros. C’est ce que nous chiffrions en euros constant en 2009, mais nous prenions alors la Guyane comme point de référence (il s’agit du DOM qui après Mayotte apparaît comme le plus en retard). Si l’on devait aujourd’hui se caller sur la Guyane comme objectif à atteindre, l’effort supplémentaire serait de +550 millions d’euros.

Des collectivités locales à l’équilibre financier extrêmement fragile :

- La structure exorbitante du département de Mayotte : la départementalisation a entraîné pour le département le transfert de nouvelles compétences obligatoires au titre de l’action social (RSA notamment), de la formation, et de prestations sociales obligatoires. Cependant, la construction et l’entretien des collèges, des lycées et des routes nationales ont pour le moment été exclus du périmètre de dévolution et sont exercés par l’Etat. Pour autant, l’adaptation du département à cette nouvelle donne n’a pas été réalisée. Il en résulte des dépenses par fonction à la répartition exorbitante par rapport à la moyenne nationale. Ainsi, il apparaît qu’avec 23,9% des effectifs départementaux dans les fonctions de soutien, le département de Mayotte excède de très loin la moyenne nationale qui se situe entre 10 et 15% des effectifs. C’est notamment le cas au travers de la direction logistique et moyens qui emploi 424 agent (sur 2.762 agents pour l’ensemble du département), alors même que la PMI (protection maternelle et infantile) compte également 50 agents d’entretien. Les doublons sont donc manifestes. Par ailleurs les 663 agents du pôle Action sociale, ne représentent que 24% des effectifs alors même qu’un département en affiche normalement 33% ; et ce, alors même que Mayotte ne gère ni les collèges ni les routes nationales. De son côté, la Direction des affaires européenne, alors que le territoire est passé du statut de PTOM (pays et territoires d’outre-mer) à celui de RUP (région ultra-périphérique) justifiant la possibilité de jouir de fonds structurels et d’investissement européens pour des enveloppes conséquentes (300 millions d’euros pour la période 2015-2020), n’emploie que six personnes. De fait, « le département s’est trouvé, faute d’ingéniérie, dans l’incapacité d’assurer la gestion de ces fonds », conduisant le conseil général par délibération du 25 mars 2013 à demander à l’Etat d’être autorité de gestion des fonds européens. Parallèlement, ces incohérence dans la répartition des effectifs pléthoriques a débouché sur un dérapage de la masse salariale : généralisation des primes versées au taux maximum, extension aux contractuels des primes dévolues aux titulaires[9] etc… A la clé, une hausse de la masse salariale de 6,9 millions d’euros (soit +9%), sous le coup également des majorations de traitements entrant en vigueur au 1er janvier 2014[10] et du recrutement d’emplois aidés. Cette extension facultative est manifestement délibérée. Cette politique contribue à un effet d’éviction préjudiciable quant aux dépenses d’intervention ; celles-ci représente 47% des charges, tandis que les dépenses d’équipement (investissement) servent ni plus ni moins que de variables d’ajustement.

- La fragilité financière des communes : en dépit d’une progression des ressources en 2014 et d’une stabilisation très tardive des schémas de financement (via la loi de finances rectificative pour 2015[11], s’agissant de la répartition du produit de l’octroi de mer), celles-ci restent insuffisantes au regard des dépenses obligatoires et de leur masse salariale. Sur 17 communes, 13 « ont fait l’objet d’une saisine de la chambre régionale des comptes de Mayotte par le préfet en 2014. » Leur situation est d’autant plus tendue qu’elles ne participaient pas comme les communes de droit commun en 2014 au financement du SDIS (service départemental d’incendie et de secours), ou sous forme mutualisée via des EPCI comme le SMIAM syndicat mixte d’investissement et d’aménagement de Mayotte, mis en liquidation depuis devant l’incurie de sa gestion dans la construction d’établissements scolaires du premier degré (25% seulement jugés salubres), ou le SIEAM (syndicat intercommunal d’eau et d’assainissement de Mayotte) et le SIDEVAM (pour les déchets). En 2014, les ressources budgétaires des communes « étaient absorbées à hauteur de 73% par les charges incompressibles » contre 66% en 2010, liés à la montée en puissance de ces charges intercommunales mais également au traitement de base des agents du fait de la convergence entre le SMIG mahorais vers le SMIC mensuel national (parité acquise à compter du 1er janvier 2015). Enfin, le ratio de rigidité des charges structurelles communales est élevé (66% en 2014) et devrait encore augmenter à cause des choix effectués en matière de revalorisation salariale des agents publics (+4 millions d’euros/an entre 2015 et 2017). Si la montée en puissance des recettes de fonctionnement ne suit pas l’indexation des traitements et la nouvelle participation au SDIS, les communes devraient devenir déficitaires à compter de 2017.

- La très lente stabilisation du schéma de financement des collectivités locales : Le passage à la fiscalité de droit commun a bouleversé le schéma de financement antérieur des collectivités mahoraises : antérieurement, les recettes fiscales et douanières représentaient 76% des recettes de fonctionnement en 2013 et les dotations et subventions d’Etat 20%. A compter de 2014, les recettes fiscales et douanières représentent 37% des recettes de fonctionnement contre 55% pour les transferts d’Etat. Les difficultés sont multiples : les recettes fiscales ont été revues drastiquement à la baisse entre 2014 et 2015 suite aux difficultés de localisation des contribuables : les bases d’imposition prévisionnelles font apparaître des baisses moyennes de 41% pour la TH, de 15% pour la TFNB et de 23% pour la CFE et de +4% pour la TFB. Ces difficultés s’ajoutent à la suppression du fonds intercommunal de péréquation qui reversaient 20% des revenus collectés en vertu du code des impôts mahorais aux communes (le reste allait directement sans transit par le fonds au département). Désormais, c’est sur le partage de l’octroi de mer que le torchon brûle. La clé de répartition ayant été modifiée 2 fois en 16 mois, il faudra attendre la loi de finances rectificative pour 2015 afin que le département jouisse d’un produit sanctuarisé de 24,5 millions d’euros, le reste du produit étant réparti entre les communes (modèle guyanais). La ressource devrait être particulièrement dynamique. Cependant, l’Etat a décidé de garantir le département contre une éventuelle perte de ressource en garantissant un niveau de ressource équivalent à celui de 2012, via un PSR (prélèvement sur recettes) spécifique compensant l’écart éventuel occasionné. Cependant, une rédaction malencontreuse en LFR 2014 a supprimé la référence à l’année 2012, si bien que le PSR ne vise plus juridiquement qu’à combler les pertes de recettes résultant des conséquences de la départementalisation… ce qui fragilise la structure financière du département.

Les questions lancinantes concernant l’éducation et l’action sociale :

Les difficultés en matière financière et de gestion ne sont pas améliorées par le déploiement des grandes politiques publiques liées à l’action sociale (RSA pour le département) et à l’éducation (notamment du premier degré pour les communes).

- S’agissant des écoles, il existe un double problème : d’une part celle de la construction scolaire puisque le SMIAM a été finalement dissout en 2015 (il devait construire 65 classes/an et seulement 29 classes étaient sorties de terre entre 2011 et 2012), notamment à cause de ses mauvaises performances en matière de passation de marchés publics. Or il y a urgence puisque chaque année 1.500 élèves supplémentaires entrent dans le premier degré (pour un total en 2013 de 50.606 élèves répartis dans 1.606 classes). Il a fallu pour parer à l’urgence mettre en place un système de rotation des élèves dans la moitié des écoles, alors même que les structures d’accueils ne sont au normes qu’à hauteur de 20% d’entre elles[12]. Le SMIAM ayant été liquidé, les maires ont préféré reconstituer un nouveau syndicat, au lieu d’un GIP proposé par les corps d’inspection[13]. La Cour propose fort heureusement afin d’éviter la circularité de la démarche et la volonté des maires de ne plus se concentrer qu’à l’entretien des bâtiments de créer une agence technique capable « de palier à l’absence de capacité technique des communes ».

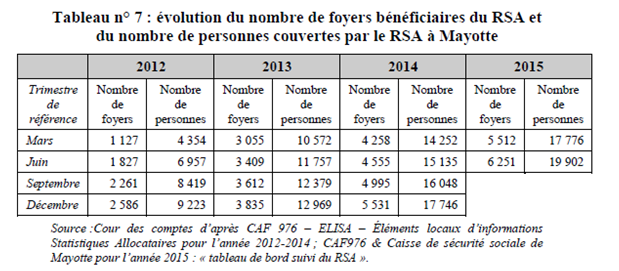

- S’agissant du RSA introduit à Mayotte en 2012, sa très rapide revalorisation (25% du RSA métropolitain en 2012, puis 37,5% au 1er janvier 2013, porté à 50% au 1er janvier 2014), ont conduit à faire exploser le coût budgétaire du dispositif non seulement à raison des montants individuels versés, mais également du nombre de bénéficiaires dont l’éligibilité a cru à proportion des revalorisations effectuées. Si les conditions d’attribution sont beaucoup plus draconiennes que dans les autres DOM et en métropole, les mahorais n’ont pas accès au RSA « majoré » (allocataire isolé avec enfants), ni au RSA « jeune actifs ». Le risque en définitive est que la pénurie d’emploi à Mayotte (voir supra) condamne les bénéficiaires du RSA à n’effectuer que des cycles CUI-CAE (contrats d’insertion)/RSA sans pouvoir sortir de cette trappe à chômage.

Conclusion:

La départementalisation de Mayotte est un processus complexe. Dans la mesure où les Mahorais impréparés comme les pouvoirs publics ont décidé collectivement de basculer sur le régime de l'identité législative, il aurait été nécessaire de prendre la mesure de l'enjeu et de procéder à des arbitrages à un niveau adéquat, sans doute le SGG (le secrétariat général du gouvernement). Par ailleurs, les problèmes sus-évoqués appellent de la part de la Fondation iFRAP les commentaires suivants:

- Le problème de l'immigration clandestine et des kwassa-kwassa devrait imposer une surveillance de l'espace maritime renforcé, parallèlement à l'amélioration (déjà en cours) des centres de transite et de rétension de la PAF (Police de l'aire et des frontières). Juguler efficacement l'immigration clandestine est un préalable indispensable afin de limiter la pression en matière foncière (occupation sans titre), sociale (mineurs isolés), éducative (besoin de classes primaires supplémentaires), et hospitalière (maternité).

- Créer une task force spécifique de France domaine afin de clarifier les propriétés dominales de l'Etat et du département et procéder aux échanges de biens nécessaires. Elle pourrait permettre indirectement de régler le problème de la vérification des titres d'occupation du domaine public encore pendant (6.000).

- Réinstituer la dotation "pour frais de numérotation" et l'augmenter afin de fiabiliser d'urgence les adresses des propriétaires et locataires de biens immeubles. Il importe que la fiscalité directe locale puisse être fiabilisée rapidement qu'il s'agisse des recettes comme du recouvrement.

- Renforcer les capacités opérationnelles de l'agence technique proposée par la Cour en augmentant dans le nouveau syndicat dédié à la construction scolaire remplaçant le SMIAM, les parts détenues par l'Etat. Si la rénovation est un objectif prioritaire comme la "professionnalisation" de la passation des marchés et contrats publics, il importe de continuer à créer des écoles nouvelles afin de limiter les rotations scolaires et d'augmenter les capacités d'accueil.

- Enfin, il est urgent de maîtriser les dépenses de personnel, qu'il s'agisse des fonctionnaires territoriaux du département ou des communes. La politique salariale et indemnitaire inconsidérée menée jusqu'à présent comme la pratique répendue des embauches de complaisance, sont autant d'indicateurs de mauvaise gestion qui plombent les comptes publics locaux et inhibent de fait la capacité d'investissement et d'intervention des collectivités dans leurs politiques prioritaires. Avec l'explosion à venir du coût du RSA pour le département étant donné le niveau du chômage et l'effet de transfert du halo autour vers lui... il est important que le département restructure sa fonction financière support et mène une politique volontariste de redressement, au risque de passer rapidement sous tutelle directe du préfet.

Le choix de la départementalisation et le passage à l'identité législative ont pu faire acroire aux élus locaux qu'ils pourraient bénéficier sans contre-partie de près de 300 millions d'euros de fonds européens. Or la reconnaissance de RUP est en définitive beaucoup moins souple que celle de PTOM notamment en matière d'attractivité fiscale. La départementalisation constitue plutôt une occasion manquée pour développer le territoire à son propre rythme, qu'un moyen pour le faire croître à marche forcée... La convergence progressivement achevée de la montée en puissance du SMIG vers le SMIC et du RSA mahorais vers le RSA des autres DOM sont autant de rigidités qui vont fragiliser encore un peu plus le marché de l'emploi. Jusqu'à présent les élus locaux et les représentants de l'Etat n'ont pas su ou n'ont pas eu les moyens d'être à la hauteur des enjeux... et c'est cela le plus inquiétant.

[1] INSEE, Flash, Mayotte, n°23, décembre 2015. Précisons que la définition du chômage au sens du BIT concerne les personnes de 15 ans ou plus qui répondent simultanément à trois conditions : être sans emploi (et ne pas avoir travaillé ne serait-ce qu’une heure durant une semaine de référence) ; être disponible pour prendre un emploi dans les 15 jours ; avoir cherché activement un emploi dans le mois précédent ou en avoir trouvé un qui commence dans moins de trois mois.

Sur la notion de halo autour du chômage, il s’agit de la recension des personnes qui souhaiteraient travailler mais qui sont considérées comme inactives au sens du BIT (travail occasionnel, sous-emploi, inactivité durant plus d’un mois, aucune recherche active d’emploi, non disponibilité pour un emploi (à partir de deux semaines). Voir Insee.

[3] Voir IEDOM, Mayotte 2014, p.43 notamment.

[4] Il faut cependant prendre en compte que la catégorie autrefois suivie par l’INSEE des « petits boulots », qui alimentent le fameux halo autour du chômage, n’est plus renseigné pour la dernière statistique connue soit 2012. Si la croissance des « petits boulots » était constante entre 2002 et 2012, il en aurait résulté une réappréciation du secteur non-marchand à 44,9% et non à 53,2. Substantielle correction mais tout de même.

[5] Voir outre-mer.gouv.

[6] Voir mayotte.pref.gouv.

[7] Rapport de la Cour p.40.

[8] Des dérogations existent toujours en matière de TVA. Enfin notons que l’IR « mahorais » qui autrefois était prélevé à la source en faveur du département, a dû être reconverti en impôt de rôle à compter du 1er janvier 2014. Il sera à nouveau converti en imposition à la source à compter du 1er janvier 2017… un tour de passe-passe dont les contribuables et les entreprises auraient bien pu se passer. Il aurait par ailleurs été sans doute intéressant d’en analyser les incidences pour les entreprises en termes de coût d’administration dans le cadre du basculement national à compter des années 2017-2018.

[9] La Fondation iFRAP sur ce dernier point, se dissocie de la Cour en trouvant cette dernière politique parfaitement légitime si l’on veut rapprocher le régime indemnitaire des contractuels et des titulaires.

[10] Il a en effet été décidé de la part des élus locaux d’étendre aux agents locaux le bénéfice des majorations de traitement intervenus dans la FPE et la FPH. La montée en puissance progressive de cette sur-rémunération atteindra le taux de +40% du traitement indiciaire à compter du 1er janvier 2017.

[11] Voir en particulier, rapport du Sénat tome 1 relatif à la loi de finances rectificative pour 2015, décembre 2015, p.408.

[12] Rapport de la Cour, p.105, note 112.

[13] Voir Mission d’inspection relative aux constructions scolaires du premier degré à Mayotte, IGA, IGAENR, juillet 2013.