Taxes de production sur les entreprises : 10,3 milliards de hausse en 2022

En 2021 dans le cadre du plan de relance, la France avait fait le pari de baisser de 10 milliards d’euros l’imposition des entreprises. Une baisse qui avait été « prolongée » en 2022. Comme nous le montrions en avril dernier (les chiffres ont depuis été mis à jour l’INSEE), la baisse de 10 milliards en 2021 s’était traduite par -9 milliards d’impôts de production pour les entreprises non financières. Or l’on peut dire qu’en valeur en 2022 cet écart est quasiment effacé puisque les impôts de production ont augmenté pour ces dernières de +8,5 milliards et même pour l’ensemble des entreprises de +10,3 milliards d’euros. Soit un jeu à somme quasi-nulle avant la suppression nouvelle de 4 milliards de CVAE en 2023, et d’un petit milliard additionnel en 2024.

Une imposition des entreprises qui augmente globalement de 10,3 milliards d’euros en 2022

La publication récente des comptes de la nation en 2022 permet d’avoir un premier aperçu du produit des impôts de production frappant les entreprises en générale, et plus spécifiquement les entreprises financières et non financières.

S11 | S11 | S11 | S14 AA | S14 AA | S14 AA | S12 | S12 | S12 | Total | Total | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

D29 | D291 | D292 | D29 | D291 | D292 | D29 | D291 | D292 | D29 | D291 | D292 | |

Mds € | Sociétés non financières | Sociétés non financières | Sociétés non financières | Entreprises individuelle non financières | Entreprises individuelle non financières | Entreprises individuelle non financières | Sociétés financières | Sociétés financières | Sociétés financières | Total entreprises | Total entreprises | Total entreprises |

2018 | 63,9 | 21,6 | 42,3 | 1,8 | 0,4 | 1,4 | 11,6 | 5,1 | 6,4 | 77,3 | 27,2 | 50,1 |

2019 | 74,0 | 29,1 | 44,9 | 1,7 | 0,5 | 1,2 | 11,5 | 5,0 | 6,5 | 87,3 | 34,7 | 52,6 |

2020 | 73,2 | 28,3 | 44,9 | 1,7 | 0,5 | 1,2 | 12,5 | 5,2 | 7,3 | 87,4 | 34,0 | 53,4 |

2021 | 64,3 | 30,1 | 34,2 | 1,6 | 0,5 | 1,1 | 12,7 | 5,2 | 7,5 | 78,6 | 35,9 | 42,8 |

2022 | 72,6 | 33,1 | 39,5 | 1,8 | 0,5 | 1,2 | 14,6 | 5,5 | 9,1 | 89,0 | 39,1 | 49,8 |

Var 2022-21 | 8,3 | 2,9 | 5,3 | 0,2 | 0,0 | 0,1 | 1,9 | 0,3 | 1,6 | 10,3 | 3,3 | 7,1 |

Source : INSEE les comptes de la nation 2022, retraitement Fondation iFRAP septembre 2023.

Prises globalement les entreprises voient leurs impôts de production (D29) augmenter de près de 10,3 milliards d’euros en 2022, soit +3,3 milliards pour les impôts sur les salaires et la main d’œuvre (D291) et +7,1 milliards d’euros s’agissant des « autres impôts sur la production » (D292). On peut donc dire que les baisses de 10 milliards d’euros initiées en 2021 ont été totalement effacées un l’espace d’une seule année.

Dans le détail, les sociétés non financières voient leurs taxes de production s’alourdir de 8,3 milliards d’euros, les entreprises individuelles de 0,2 milliard d’euros et les sociétés financières de +1,9 milliard.

Ce fort dynamisme vient du fait qu’en 2021 comme en 2022 aucune taxe de production n’a été totalement supprimée. La dynamique des bases taxables aidant, leur produit se reconstitue rapidement, portés par la croissance et l’inflation.

Focus liminaire sur les entreprises non financières

Depuis le PLF 2023, le RESF (rapport économique, social et financier) qui lui est annexé comporte un tableau détaillant l’évolution des principales taxes et impôts de production frappant les entreprises non financières pour l’année n-2. Nous ne disposons pas encore du RESF 2024 mais les comptes nationaux nous permettent d’en préciser les totaux.

S11 | S11 | S11 | S14 AA | S14 AA | S14 AA | Total SNF | Total SNF | Total SNF | |

|---|---|---|---|---|---|---|---|---|---|

D29 | D291 | D292 | D29 | D291 | D292 | D29 | D291 | D292 | |

Autres impôts sur la production | Impôts sur les salaires et la main d’oeuvre | Impôts divers sur la production | Autres impôts sur la production | Impôts sur les salaires et la main d’oeuvre | Impôts divers sur la production | Autres impôts sur la production | Impôts sur les salaires et la main d’oeuvre | Impôts divers sur la production | |

Md€ | Sociétés non financières | Sociétés non financières | Sociétés non financières | Entreprises individuelle non financières | Entreprises individuelle non financières | Entreprises individuelle non financières | Total entreprises non financières | Total entreprises non financières | Total entreprises non financières |

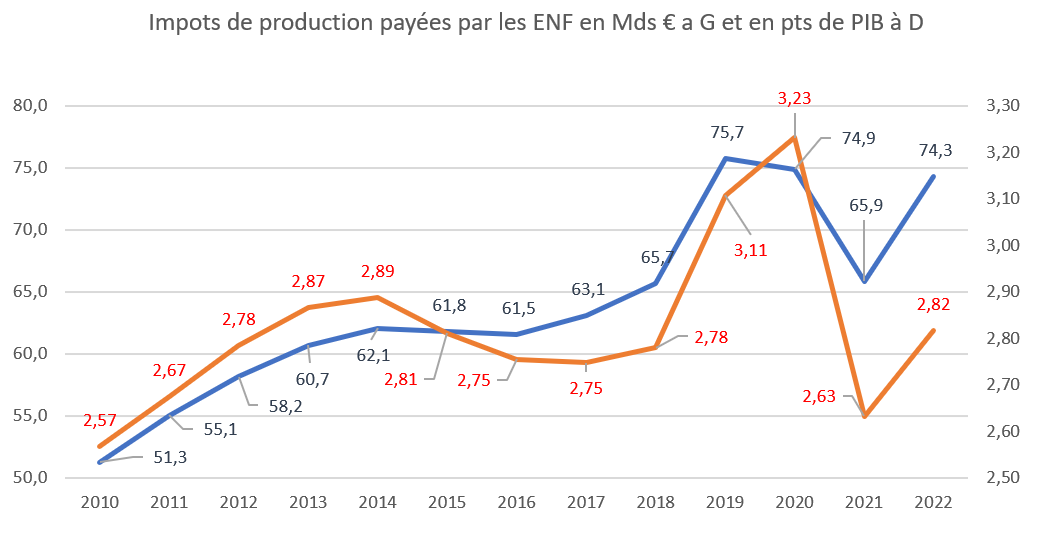

2018 | 63,9 | 21,6 | 42,3 | 1,8 | 0,4 | 1,4 | 65,7 | 22,0 | 43,7 |

2019 | 74,0 | 29,1 | 44,9 | 1,7 | 0,5 | 1,2 | 75,7 | 29,6 | 46,1 |

2020 | 73,2 | 28,3 | 44,9 | 1,7 | 0,5 | 1,2 | 74,9 | 28,7 | 46,2 |

2021 | 64,3 | 30,1 | 34,2 | 1,6 | 0,5 | 1,1 | 65,9 | 30,6 | 35,3 |

2022 | 72,6 | 33,1 | 39,5 | 1,8 | 0,5 | 1,2 | 74,4 | 33,6 | 40,8 |

Var 2022-21 | 8,3 | 2,9 | 5,3 | 0,2 | 0,0 | 0,1 | 8,5 | 3,0 | 5,5 |

Source : INSEE les comptes de la nation 2022, retraitement Fondation iFRAP septembre 2023

Les entreprises non financières voient leur fiscalité augmenter de 8,5 milliards d’euros en 2022 dont +3 milliards sur les impôts sur les salaires et la main d’œuvre et +5,5 milliards d’euros sur les impôts divers sur la production.

- Le compartiment qui est le moins dynamique est constitué par les impôts sur les salaires et la main d’œuvre, là où en pratique les baisses de fiscalité de production ne sont pas intervenues : Taxe sur les salaires, versement transport, forfait social, taxe au profit du FNAL, CNSA, cotisation patronale au profit de l’AGS, taxe d’apprentissage etc… Soit un total de 33,6 milliards d’euros ne croissant par rapport à 2021 que de +3 milliards d’euros.

- ,Au contraire s’agissant des autres taxes sur la production : là où une baisse de la CVAE, mais aussi la CFE et la TFPB[1] avaient été baissées respectivement de -8,5 milliards, de 1,5 milliard et de 1,75 milliard d’euros en 2021, les produits croissent globalement de +5,5 milliards d’euros à 40,8 milliards d’euros.

Les entreprises individuelles non financières voient leur imposition de production globale augmenter de +0,2 milliard à 1,8 milliard d’euros, tandis que les sociétés non financières (SNF) voient leur fiscalité s’alourdir de +8,3 milliards d’euros (dont +2,9 milliards sur les impôts sur la masse salariale et la main d’œuvre et + 5,3 milliards s’agissant des taxes sur le chiffre d’affaires et autres impositions de production). Pour mémoire entre 2020 et 2021 l’imposition de ces mêmes SNF -8,9 milliards, soit là encore un jeu quasiment à somme nulle en 2022.

Une fiscalité de production qui décroît tout de même en volume pour les ENF

Si l’on se place maintenant en points de PIB, la situation apparaît un peu meilleure, puisqu’elle revient à limiter la hausse en 2022 à un niveau voisin de celui atteint en 2015 (soit 2,8 pt de PIB). Ainsi, la logique de baisse de la CVAE de 4 milliards en 2023 s’éclaire d’un jour nouveau : celui de contrer pour les entreprises le rebond des impôts de production intervenu en 2022.

On peut encore affirmer que la suppression définitive de la CVAE à compter de 2027 par tranche de 1 milliard d’euros par an, est une mauvaise nouvelle pour les entreprises. En effet rien ne dit (et le détail qui en sera publié fin septembre devrait le confirmer), que son évolution ne soit pas suffisamment dynamique pour qu’aucune suppression totale n’ait lieu d’ici 2027, de même la CFE n’est pas non plus totalement supprimée – elle devrait donc vite voir son produit se reconstituer. Sans suppression totale de certaines taxes, leur baisse s’apparente à un travail de Sisyphe d’autant plus difficile qu’aucune taxe de production reposant sur le champ social n’est encore supprimée… à commencer par la C3S, dont la nocivité pour les entreprises n’est plus à démontrer.

[1] https://www.ifrap.org/budget-et-fiscalite/baisse-des-impots-de-production-il-manque-encore-2-milliards