Supprimer les aides aux entreprises ? C'est augmenter les impôts des entreprises !

La France affiche un différentiel de prélèvements obligatoires important par rapport aux autres pays de la zone euro et aux Etats-Unis à cause de son modèle social. C'est particulièrement vrai s’agissant des entreprises, notamment à cause du différentiel d'impôts de production qui sont plus importants que ceux des Allemands (pro format France) de +69 milliards d’euros et de +46 milliards d’euros par rapport aux Etats-Unis. On pourrait croire que fort de ce constat, l'éxécutif est conscient de la nécessité de baisser en priorité les impôts de production. Et pourtant il fait la chasse aux aides d'Etat : ces dépenses fiscales, allègements sociaux, subventions et transferts en capitaux qui soutiennent la compétitivité de nos entreprises.

Au contraire les chiffres pour 2022 montrent que, s'agissant des transferts en capital, les montants sont plus faibles chez nous que chez notre voisin d'outre-Rhin. Par ailleurs, l'IRA américain montre qu'en matière de relance écologique, c'est le choix de niches fiscales qui est fait à 76% (près de 300 milliards). Il est contradictoire de soutenir la baisse des impôts de production pour des raisons de compétitivité et "en même temps" de tailler dans les aides aux entreprises qui pourtant contribuent à cette même compétitivité.

Un écart en 2022 de +126 milliards d’euros sur les P.O. des entreprises dont +69 sur les impôts de production

On relève par rapport à l’Allemagne près de 126 milliards d'euros de prélèvements obligatoires supplémentaires. Un écart qui se décompose en +98 milliards pour les SNF (sociétés non financières) en 2022 et de +25,2 milliards pour les SF (sociétés financières).

Un différentiel qui tendrait toutefois à se réduire sous l’action notamment des baisses de 11 milliards en 2021 et 2022 des impôts de production (se matérialisant par une réduction de l’écart de -13 milliards entre 2019 et 2021 et -6 milliards entre 2019 et 2022). Par ailleurs la transformation du CICE en baisse de charge se matérialise par une baisse appuyée sur moyenne période entre 2018 et 2019 des cotisations sociales à la charge des entreprises, avec un écart sur cotisation lui aussi à la baisse de près de 29 milliards d’euros. Baisse « dopant » du même coup le bénéfice imposable 2019 en 2020 ce qui explique le ressaut de l’écart sur les impôts courants sur le revenu et le patrimoine (majoritairement l’IS) de +11 milliards en 2020 par rapport à 2019 et très significativement les SNF (quasiment l’ensemble de l’écart). L’ensemble de ces éléments conduisant à faire chuter l’écart des PO pesant sur les entreprises françaises par rapport à leurs homologues d’outre Rhin de près de 21 milliards sur la période 2017-2021. Nécessaire, mais insuffisant.

Ecarts de PO entre la France et l’Allemagne pour l’ensemble des sociétés (en milliards d’euros)

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

Impôts courants sur le revenu et le patrimoine (D5) | 8 | -1 | 5 | 16 | 1 | 7 |

Impôts sur la production (D29) | 64 | 66 | 75 | 75 | 62 | 69 |

Cotisations sociales à la charge des employeurs | 75 | 78 | 49 | 44 | 55 | 49 |

Subventions sur la production (D39) | 20 | 22 | 24 | 7 | 8 | 6 |

Aides à l'investissement (D92R) | 3 | 3 | 1 | 2 | 3 | 0 |

Autres transferts en capital (D99R) | -10 | -22 | -20 | -9 | -16 | -40 |

Prélèvements obligatoires | 147 | 143 | 130 | 135 | 117 | 126 |

Aides et subventions | 12 | 2 | 5 | -1 | -5 | -34 |

Prélèvements obligatoires nets des aides et subventions | 135 | 141 | 125[1] | 136 | 122 | 160 |

Note : les chiffres positifs signifient un écart en défaveur de la France (impôts supplémentaires en France par rapport à l'Allemagne) ; des chiffres négatifs signifient des impôts supplémentaires en Allemagne par rapport à la France.

S’agissant des aides et subventions, l’écart entre l’Allemagne et la France explose (30 milliards) entre 2021 et 2022 alors même que cet écart n’était pas si important et en sens inverse (en faveur de l’Allemagne) en 2017. Leur décomposition (en bleu) montre qu’il s’agit avant tout des « autres transferts en capital » et donc des dispositifs d’aide (recapitalisation, crédits et exonérations fiscales, mesures énergétiques d’urgence, garanties, bonifications de prêts) qui sont « boostés » par la crise et spécifiquement en direction des SNF (sur les 40 milliards, 38 viennent aux SNF, 2,5 au profit des SF).

Il peut être intéressant de retraiter la ligne D99R du volume des « aides » aux entreprises présentés en comptabilité nationale. On observe alors que les « aides » supplémentaires accordées par la France à ses entreprises par rapport à l’Allemagne baissent drastiquement avec seulement 6 milliards d’euros d'écart en 2022 (un écart en baisse de 5 milliards par rapport à 2021). Et qu’elles sont désormais constituées uniquement de subventions dont l’écart face à l’Allemagne se révèle historiquement bas, tandis que le différentiel en matière d’aides à l’investissement cesse d’être significatif.

Ecarts de PO entre la France et l’Allemagne pour l’ensemble des sociétés (en milliards d’euros) hors transferts en capital (D99R)

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|

Impôts courants sur le revenu et le patrimoine (D5) | 8 | -1 | 5 | 16 | 1 | 7 |

Impôts sur la production (D29) | 64 | 66 | 75 | 75 | 62 | 69 |

Cotisations sociales à la charge des employeurs | 75 | 78 | 49 | 44 | 55 | 49 |

Subventions sur la production (D39) | 20 | 22 | 24 | 7 | 8 | 6 |

Aides à l'investissement (D92R) | 3 | 3 | 1 | 2 | 3 | 0 |

Autres transferts en capital (D99R) |

|

|

|

|

|

|

Prélèvements obligatoires | 147 | 143 | 130 | 135 | 117 | 126 |

Aides et subventions | 23 | 24 | 25 | 9 | 11 | 6 |

Prélèvements obligatoires nets des aides et subventions | 125 | 119 | 105 | 127 | 106 | 119 |

La tendance actuelle à vouloir s’attaquer aux « aides aux entreprises » comme le CIR ou certaines baisses de charges, mais aussi au GNR par exemple, qui semble participer d’une volonté de « normalisation », se révèle en réalité guidée principalement par des nécessités budgétaires. Si elle était menée à bien, elle conduirait à alourdir le fardeau fiscal des entreprises françaises vis-à-vis de leurs homologues allemandes et d’augmenter leurs charges courantes. Il conviendrait plutôt de poursuivre la baisse des impôts de production dont l’écart total reste de +69 milliards pour la France face à l’Allemagne en 2022. Une 1ère tranche de baisse de 4 milliards liée à la CVAE devrait intervenir en 2023, tandis que le reliquat soit 4 milliards doit être étalé entre 2024 et 2027. C’est très insuffisant pour rattraper notre retard.

Ecarts de PO entre la France et l’Allemagne pour les sociétés non financières (en milliards d’euros)

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

Impôts courants sur le revenu et le patrimoine (D5) | -1 | -8 | -4 | 7 | -9 | -4 |

Impôts sur la production (D29) | 55 | 57 | 66 | 66 | 52 | 59 |

Cotisations sociales à la charge des employeurs | 69 | 71 | 45 | 40 | 50 | 44 |

Subventions sur la production (D39) | 19 | 20 | 23 | 7 | 9 | 6 |

Aides à l'investissement (D92R) | 3 | 3 | 1 | 2 | 3 | 0 |

Autres transferts en capital (D99R) | -13 | -18 | -17 | -9 | -15 | -38 |

Prélèvements obligatoires | 123 | 121 | 107 | 112 | 94 | 98 |

Aides et subventions | 8 | 5 | 7 | 0 | -3 | -31 |

Prélèvements obligatoires nets des aides et subventions | 115 | 116 | 100 | 112 | 97 | 129 |

S’agissant toujours de l’écart en matière d’aides et subventions aux entreprises avec l’Allemagne, on constatera que celles-ci sont quasi-exclusivement portées par les SNF. Les montants accordés aux SF (Banques, assurances, institutions financières) ne sont pas significatifs. Par ailleurs à compter de 2021 les aides allemandes au secteur financier dépassent les aides françaises de 1 milliard en 2021 puis de 2,5 milliards en 2022. Signalant sans doute une meilleure résilience à la crise du secteur financier français par rapport à son voisin d’Outre-Rhin.

Ecarts de PO entre la France et l’Allemagne pour les sociétés financières (en milliards d’euros)

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

Impôts courants sur le revenu et le patrimoine (D5) | 8,7 | 6,4 | 8,9 | 8,4 | 8,0 | 10,2 |

Impôts sur la production (D29) | 8,8 | 8,6 | 8,5 | 9,4 | 9,0 | 10,2 |

Cotisations sociales à la charge des employeurs | 5,9 | 5,9 | 4,3 | 4,1 | 4,0 | 4,8 |

Subventions sur la production (D39) | 1,4 | 1,5 | 1,3 | 0,1 | 0,1 | 0,1 |

Aides à l'investissement (D92R) | 0,2 | 0,2 | 0,1 | 0,2 | 0,1 | 0,1 |

Autres transferts en capital (D99R) | 2,6 | -5,8 | -3,5 | -0,6 | -1,0 | -2,5 |

Prélèvements obligatoires | 23,5 | 20,9 | 21,8 | 21,8 | 21,0 | 25,2 |

Aides et subventions | 4,2 | -4,1 | -2,1 | -0,3 | -0,8 | -2,4 |

Prélèvements obligatoires nets des aides et subventions | 19,2 | 25,0 | 23,9 | 22,2 | 21,8 | 27,6 |

Un écart de +157 milliards d’euros de P.O. par rapport aux entreprises américaines

Comparé aux entreprises américaines cette fois, l’écart en matière de prélèvements obligatoires est encore plus important, avec +157 milliards en 2021 de recettes de PO pour les sociétés tricolores. Celui se décompose en +126 milliards par rapport aux sociétés non-financières américaines et +32 milliards pour les sociétés financières.

Cet écart est essentiellement constitué par les cotisations sociales employeurs plus faibles aux USA grâce au système de fonds de pensions et d’assurance maladie privés. Il s’agit d’un élément structurant qui peut ici être mis de côté à raison de la différence de nos modèles sociaux. En revanche les impôts sur le revenu et le patrimoine sont là encore beaucoup plus importants en France pour 31 milliards d’euros en 2022, et les impôts de production pour 46 milliards.

Ecarts de PO entre la France et les Etats-Unis pour l’ensemble des sociétés (en milliards d’euros)

2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

Impôts courants sur le revenu et le patrimoine (D5) | 30 | 27 | 31 | 32 | 31 |

Impôts sur la production (D29) | 43 | 46 | 54 | 55 | 46 |

Cotisations sociales à la charge des employeurs | 85 | 89 | 67 | 66 | 80 |

Subventions sur la production (D39) | 34 | 36 | 39 | 0 | 30 |

Aides à l'investissement (D92R) | 15 | 15 | 14 | 19 | 25 |

Autres transferts en capital (D99R) | -4 | -17 | -17 | -8 | -9 |

Prélèvements obligatoires | 158 | 161 | 153 | 153 | 157 |

Aides et subventions | 44 | 34 | 36 | 11 | 46 |

Prélèvements obligatoires nets des aides et subventions | 114 | 127 | 117 | 141 | 111 |

Nous apparaissons également jusqu’en 2021 (derniers chiffres disponibles) en situation d’écart positif en matière d’aides aux entreprises (+46 milliards), essentiellement en raison des subventions à la production et des aides à l’investissement accordées à nos entreprises non financières. En revanche en matière de transferts en capital (recapitalisation, prêts bonifiés, garanties mobilisées et autres), les entreprises US bénéficient de plus de transferts à hauteur de 9 milliards d’euros en leur faveur.

Ecarts de PO entre la France et les Etats-Unis pour les sociétés non financières (en milliards d’euros)

2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

Impôts courants sur le revenu et le patrimoine (D5) | 22 | 20 | 24 | 22 | 22 |

Impôts sur la production (D29) | 34 | 36 | 45 | 44 | 35 |

Cotisations sociales à la charge des employeurs | 75 | 78 | 57 | 55 | 69 |

Subventions sur la production (D39) | 32 | 34 | 37 | -2 | 28 |

Aides à l'investissement (D92R) | 14 | 15 | 13 | 18 | 25 |

Autres transferts en capital (D99R) | -9 | -17 | -17 | -8 | -9 |

Prélèvements obligatoires | 130 | 134 | 126 | 121 | 126 |

Aides et subventions | 37 | 32 | 34 | 9 | 44 |

Prélèvements obligatoires nets des aides et subventions | 93 | 102 | 92 | 113 | 81 |

Ecarts de PO entre la France et les Etats-Unis pour les sociétés financières (en milliards d’euros)

2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

Impôts courants sur le revenu et le patrimoine (D5) | 11 | 9 | 11 | 12 | 12 |

Impôts sur la production (D29) | 9 | 10 | 10 | 11 | 11 |

Cotisations sociales à la charge des employeurs | 9 | 9 | 8 | 9 | 9 |

Subventions sur la production (D39) | 1,4 | 1,5 | 1,3 | -0,3 | -0,1 |

Aides à l'investissement (D92R) | 0,2 | 0,2 | 0,1 | 0,2 | 0,1 |

Autres transferts en capital (D99R) | 5,0 | 0,1 | 0,0 | 0,4 | 0,1 |

Prélèvements obligatoires | 29 | 28 | 29 | 31 | 32 |

Aides et subventions | 7 | 2 | 1 | 0 | 0 |

Prélèvements obligatoires nets des aides et subventions | 22 | 26 | 27 | 31 | 32 |

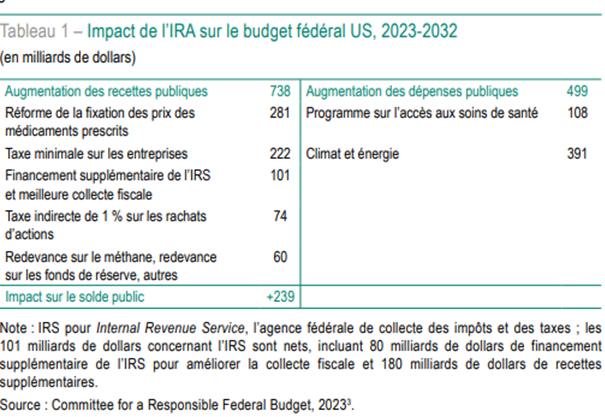

Les tableaux présentés ici ne documentent les écarts France-USA que jusqu’en 2021. Or, en 2022, l’IRA (Inflation Reduction Act) est lancé par l’administration Biden à compter du 16 août. Les effets doivent donc s’en faire sentir à partir de 2023. Ces écarts en termes de P.O. et d’aides d’Etat pourraient être sensiblement bouleversés. En effet comme le relève une étude récente du CEPII[2], si la structure du Plan repose sur une augmentation estimée de 738 milliards de $ entre 2023 et 2032 permettant de financer pour 499 milliards de $ de « dépenses », l’analyse de ces dernières sur le volet « climat et énergie » (391 milliards $) montre qu’il s’agit ultra-majoritairement de crédits d’impôts donc de « dépenses fiscales » qui agissent comme des minorations de recettes et non comme des dépenses pour près de 300 milliards $.

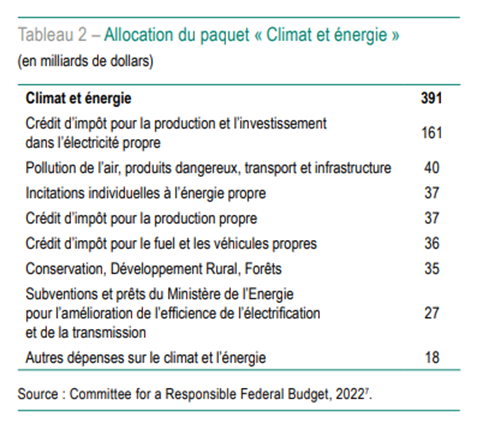

Le détail livré par le CEPII donne la ventilation suivante : 161 milliards de crédits d’impôts pour la production et l’investissement, 37 milliards d’incitations individuelles à l’énergie propre (là encore via dépenses fiscales), 37 milliards de crédits d’impôts pour la production propre, 36 milliards de crédits d’impôts pour le fuel et les véhicules propres. Enfin, 40 milliards d’euros de lutte contre la pollution de l’air, produits dangereux et infrastructures, dont la nature est peut-être composite (incitations fiscales et subventions) dans une proportion que l’on ne parvient pas clairement à définir. Soit un poids des dépenses fiscales dans le paquet climat compris entre 260 et 300 milliards $, soit entre 52% et 60% des dépenses.

Cela montre surtout que l’administration Biden reste largement sur une lecture « fiscale » de son plan anti-inflation et de relance et pour une raison assez simple : économiquement le levier des dépenses fiscales est moins « inflationniste » que celui des subventions publiques, mais plus difficile à évaluer en termes d’impact que les dépenses publiques. Les subventions sont plus ajustées mais ces dernières ont en effet tendance à « passer dans les prix » tandis que les incitations fiscales résistent mieux à l’inflation.

Evidemment en France l’exécutif tient un discours sensiblement différent : les dépenses fiscales ne seraient pas assez efficaces car « mal-bordées[3] ». Là encore c’est une lecture exclusivement budgétaire qui domine, même si elle aboutit à augmenter « mécaniquement » les « aides aux entreprises ».

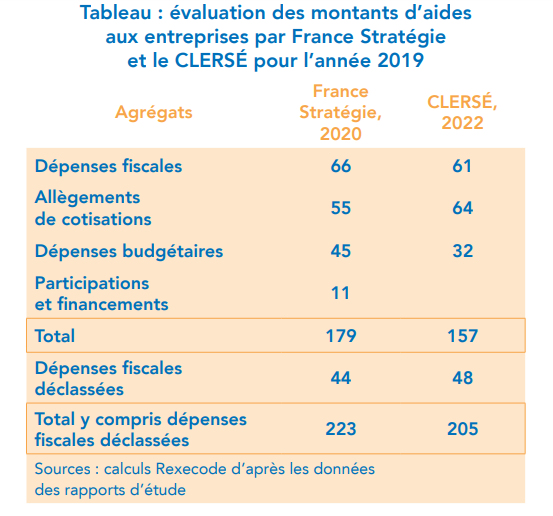

La difficile délimitation du volume des « aides aux entreprises »La littérature économique récente présente des périmètres très variables des « aides aux entreprises ». Les estimations les plus récentes et les plus larges se basent toutefois sur l’année 2019 :

On y trouve essentiellement des dépenses fiscales, des allègements de cotisations sociales[4], des dépenses budgétaires, des participations et financements, mais aussi des dépenses fiscales déclassées qui constituent en réalité des « modalités de calcul de l’impôt ». Au total celles-ci représentent entre 157 et 205 milliards d’euros pour 2019 soit de l’ordre de 45% à 59% des impôts et cotisations qui pèsent sur les entreprises. En comptabilité nationale toutefois ces montants sont beaucoup plus faibles, puisque la statistique publique ne tient pas compte de l’ensemble des niches fiscales, ni des dépenses fiscales déclassées. Sur ces champs aucune comparaison internationale n’est d’ailleurs disponible. Pour 2019 elles représentent 65 milliards d’euros environ pour des impôts et cotisations sur les entreprises de 344 milliards, soit de l’ordre de 18%. Rappelons toutefois que toute baisse de subvention aux entreprises doit s’analyser comme une dégradation de leur compétitivité sur le plan international et que tout rabotage d’un dispositif fiscal à leur endroit comme une augmentation de leur taxation à due concurrence. |

[1] La construction de ces tableaux a suivi une méthodologie similaire à celle proposée par l’étude M. Olivier Redoulès dans son étude Aides aux entreprises, Repère N.7 paru le 17 juillet 2023. http://www.rexecode.fr/public/Analyses-et-previsions/Reperes-de-politique-economique/Fiscalite-elevee-aides-heteroclites-aux-entreprises-l-efficacite-du-modele-francais-interroge, ainsi que l’article paru dans Les Echos du même auteur, http://www.rexecode.fr/public/Rencontres-et-debats/Rexecode-dans-les-medias/Malgre-les-aides-publiques-les-prelevements-sur-les-entreprises-restent-excessifs-en-France

[2] Antoine Bouët, Inflation Reduction Act, comment l’Union européenne peut-elle répondre ?, CEPII, Policy Brief n°40, février 2023. http://www.cepii.fr/PDF_PUB/pb/2023/pb2023-40.pdf

[3] France stratégie, Evaluation du crédit impôt recherche 2021, https://www.strategie.gouv.fr/espace-presse/levaluation-credit-dimpot-recherche ou encore Sénat, rapport REDON-SARRASI, PAOLI-GAGIN, Excellence de la recherche/innovation pénurie de champions industriels, cherchez l’erreur, Sénat, 8 juin 2022, https://www.senat.fr/rap/r21-655/r21-6551.pdf ou encore Cour des comptes, revue de dépenses relative aux dépenses fiscales, juin 2023 https://www.ccomptes.fr/system/files/2023-07/20230707-note-thematique-Depenses-fiscales.pdf.

[4] Voir le bilan des URSSAF sur les allègements de cotisations, Stat-UR n°366 juillet 2023 https://www.urssaf.org/files/Statistiques/Nos%20%c3%a9tudes%20et%20analyses/Employeurs/Nationale/2023/Stat_Ur_366.pdf