Revalorisations salariales des agents 2023 : 6 milliards pour l'Etat, 3,4 pour les collectivités

La publication des comptes du budget de l’Etat en décembre 2023 met en évidence un accroissement significatif du déficit budgétaire à -173,26 milliards d’euros soit une augmentation sur un an de près de 21,82 milliards d’euros. Cette dégradation vient principalement d’un fléchissement du solde des comptes spéciaux (-11,8 milliards d’euros) ainsi que du budget général (-9,96 milliards), notamment pour ce dernier poste à cause d’une augmentation des dépenses du budget général de +1,9 milliards d’euros et par une baisse des recettes totales de -7,2 milliards d’euros. Dans le même temps les collectivités territoriales, voient leur santé financière se dégrader avec sur leur section de fonctionnement leurs recettes évoluer moins vite que les dépenses réelles de fonctionnement, soit +25 milliards en RRF entre 2022 et 2023 contre +29,3 milliards d’euros en DRF sur la même période. Cela se traduisant par une baisse importante de l’épargne brute de -14,6% et surtout de l’épargne nette (une fois déduite les remboursements d’emprunts) soit -29%. Etat comme collectivités territoriales subissant notamment une importante augmentation de leurs dépenses de personnels respectives à raison des revalorisations salariales décidées en 2022 et en 2023 (soit +6 milliards pour l’Etat et +3,4 milliards pour les collectivités territoriales).

Précisions méthodologiques sur la disponibilité des comptes publics début février 2024 Les comptes des administrations publiques en comptabilité nationale sont publiés par l’INSEE en mars et en mai de l’année n+1 pour l’année n et actualisés en septembre n+1 puis en décembre n+1. Il n’y a pas à attendre de publications plus précoces à partir des comptes trimestriels nationaux des administrations publiques dont la publication est décalée d’un trimestre par rapport aux autres comptes nationaux et d’un mois supplémentaire pour la dette publique. Il n’est donc possible en début février 2024 que de disposer de la situation mensuelle budgétaire (SMB) de l’Etat de décembre 2023[1] (en comptabilité budgétaire), ainsi que de celle des collectivités territoriales à même date (en comptabilité générale). Par ailleurs les « comptes mensuels » de la sécurité sociale (ROBSS, FSV, CNSA (désormais branche autonomie) et CADES) ne sont disponibles eux aussi que sur base trimestrielle et publiés en juin n+1 en même temps que les résultats annuels et en comptabilité générale. Il n’y a donc pas de vision globale consolidée et désagrégée disponible rapidement pour les pouvoirs publics de l’ensemble des APU. |

En 2023, le déficit budgétaire creusé de 0,86 milliards d’euros par rapport à la loi de fin de gestion

Fin 2023 le déficit de l’Etat ressort à -173,3 milliards d’euros[2], soit un creusement de 21,8 milliards d’euros par rapport au déficit exécuté (et retraité) 2022[3] (-155,4 milliards d’euros). Il s’agit d’un creusement de 0,86 milliards d’euros par rapport à la LFG (loi de fin de gestion) dont le déficit était anticipé à -172,4 milliards d’euros et largement plus bas que la cible fixée en LFI 2023 soit 164,9 milliards d’euros (soit un différentiel initial/exécuté de -8,327 milliards d’euros).

| 2022 | 2023 | Variations |

|---|---|---|---|

En milliards d'euros | Retraité2 | Exécuté | |

Dépenses (BG+PSR) | 519,917 | 522,693 | 2,776 |

Recettes | 361,722 | 354,534 | -7,188 |

Solde du BG | -158,195 | -168,159 | -9,964 |

Solde des comptes spéciaux | 6,726 | -5,101 | -11,827 |

dont avances aux coll. Loc. | 2,214 | -3,604 | -5,818 |

Solde des budgets annexes | 0,027 |

|

|

Solde général | -151,442 | -173,26 | -21,818 |

Source : Direction du budget, février 2024.

L’analyse détaillée de l’évolution des dépenses budgétaires montre que cette hausse dépend d’abord de la croissance importante de certains postes de dépenses du budget général (+1,9 milliard d’euros). Cette hausse résultant d’une augmentation de près de 6 milliards des dépenses de personnel (y compris CAS pensions) liée aux revalorisations salariales de juin 2023 et l’extension en année pleine des mesures de 2022 (juillet 2022), soit +3,6 milliards de rémunérations d’activité et +1,9 milliards de cotisations et contributions sociales[4]. Mais aussi d’une hausse de la charge de la dette de l’Etat de +3,2 milliards d’euros en lien avec la hausse des taux d’intérêts sur la dette française ainsi qu’une hausse des dépenses d’investissement (+1,67 milliards d’euros) liées aux chantiers de rénovation des bâtiments de l’Etat et des grands chantiers informatiques et de modernisation de l’Etat (dépenses pour immobilisations incorporelles), soit +700 millions d’euros chacun.

En revanche les dépenses de fonctionnement seraient en baisse de -6,22 milliards d’euros, en lien avec une baisse des dispositifs exceptionnels de soutien (baisse des dépenses courantes de -5,74 millions d’euros) et de subventions pour charges de service public (-831 millions d’euros). Ce qui se vérifie également en matière de baisse des dépenses d’intervention (-2,8 milliards d’euros) notamment s’agissant des transferts aux entreprises (chômage partiel etc.) -1,2 milliards et transferts aux collectivités territoriales (-1,9 milliards d’euros).

| 2022 | 2023 | Variations |

|---|---|---|---|

| Retraité | Exécuté | |

Dépenses (BG+PSR) | 519,917 | 522,693 | 2,776 |

dont | |||

Dépenses totales du budget général | 452,654 | 454,565 | 1,911 |

Dotation des pouvoirs publics | 1,048 | 1,077 | 0,029 |

Dépenses de personnel | 138,818 | 144,807 | 5,989 |

Dépenses de fonctionnement y.c. versements à la BEI et au MES | 80,402 | 74,179 | -6,223 |

Charges de la dette de l'Etat | 51,538 | 54,78 | 3,242 |

Dépenses d'investissement | 17,024 | 18,696 | 1,672 |

Dépenses d'intervention | 161,118 | 158,315 | -2,803 |

Dépenses d'opérations financières | 2,706 | 2,712 | 0,006 |

Prélèvements sur recettes (PSR) dont: | 67,263 | 68,127 | 0,864 |

PSR au profit des coll.loc. | 43,034 | 44,254 | 1,22 |

PSR au profit de l'UE | 24,23 | 23,873 | -0,357 |

Source : Direction du budget, février 2024.

Y contribuerait également dans le cadre des « engagements financiers de l’Etat » qui ont une contrepartie en terme du solde des comptes spéciaux, une augmentation des dépenses de +4,7 milliards d’euros liée à l’amortissement de la dette de l’Etat liée au Covid, cette « dépense miroir » représentant en 2023 6,59 milliards d’euros contre 1,89 milliards d’euros en 2022.

De côté des recettes cependant, les baisses seraient importantes de l’ordre de -7,2 milliards d’euros, soit -7,4 milliards d’euros des recettes fiscales et +1,19 de recettes non fiscales. Les principales baisses concernent le produit de la TVA (-5,6 milliards d’euros), en lien avec la hausse des transferts en direction de la sécurité sociale mais aussi « des transferts supplémentaires aux collectivités territoriales dans le cadre de la suppression progressive de la CVAE » en 5 ans (1 milliard/an d’ici 2027). Mais aussi une baisse similaire en volume de l’IS (-5,3 milliards) liée au « ralentissement du dynamisme du bénéfice fiscal des entreprises en 2022 et 2023 partiellement compensé par la suppression du CICE ». S’y ajoute la baisse de la TICPE (-1,2 milliard) liée au ralentissement de la consommation en lien avec l’évolution des cours mondiaux. Enfin les autres recettes fiscales augmenteraient de +5,2 milliards d’euros du fait de la rebudgétisation de la CVAE (préalable à sa suppression) et d’une évolution favorable des DMTG (+937 millions d’euros sur les donations, +1,3 milliard d’euros sur les successions).

| 2022 | 2023 | Variations |

|---|---|---|---|

Milliards d'euros | Retraité | Exécuté | |

Recettes totales du budget général | 361,722 | 354,534 | -7,188 |

Recettes fiscales | 330,266 | 322,903 | -7,363 |

Impôt sur le revenu | 88,988 | 88,589 | -0,399 |

Impôt sur les sociétés | 62,13 | 56,825 | -5,305 |

TICPE | 17,992 | 16,804 | -1,188 |

TVA | 100,823 | 95,188 | -5,635 |

Autres recettes fiscales | 60,333 | 65,497 | 5,164 |

Recettes non fiscales | 23,949 | 25,139 | 1,19 |

Recettes du BG hors FDC et ADP | 354,214 | 348,042 | -6,172 |

FDC et ADP | 7,508 | 6,492 | -1,016 |

Source : Direction du budget, février 2024.

Les recettes non fiscales augmentent cependant de +1,2 milliards d’euros entre 2022 et 2023, ce qui s’explique par une augmentation de la contribution de l’UE au financement du plan de relance français (+3,1 milliards d’euros) tempérée par une baisse des dividendes et recettes assimilées (-1,47 milliard d’euros) et du produit des domaines de l’Etat (-185 millions d’euros).

Le solde des comptes spéciaux serait largement déficitaire (-5,1 milliards d’euros) en 2023 après un excédent enregistré en 2022 (+6,72 milliards d’euros), occasionnant une variation de -11,8 milliards d’euros sur un an. Cette variation s’expliquerait (hors amortissement de la dette Covid sus-mentionné) par un versement du BG sur le CAS « participations financières de l’Etat » dans le cadre de la nationalisation d’EDF (offre publique d’achat simplifiée sur les titres de capital d’EDF). S’y ajouterait la baisse du solde de concours financiers « avances aux collectivités territoriales » en lien avec la rebudgétisation de la CAVE et son remplacement par des transferts de TVA et la mise au plancher de la TICFE dans le cadre du bouclier tarifaire « dont le produit est garanti aux collectivités territoriales. »

La hausse des dépenses réelles de fonctionnent dégrade l’épargne nette des collectivités locales

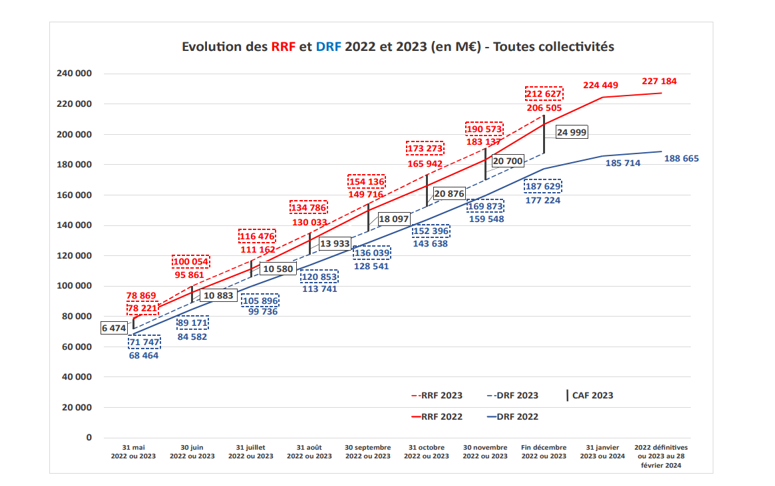

Les collectivités territoriales exécutent par définition leurs comptes en équilibre. Le CGCT impose même une règle de double équilibre : équilibre de la section de fonctionnement et de la section d’investissement. En revanche la situation mensuelle comptable des collectivités locales (SMCL) de décembre 2023[5] publiée par la DGCL fait apparaître (chiffres provisoires) fait apparaître une augmentation des recettes réelles de fonctionnement (RRF) de +25 milliards d’euros entre décembre 2022 et décembre 2023, atteignant 212,63 milliards d’euros, tandis que les dépenses réelles de fonctionnement (DRF) augmentent de +29,28 milliards d’euros sur la même période.

Cette plus vive augmentation des dépenses que des recettes (bien que leur niveau par construction soit supérieur) s’explique par les revalorisations des frais de personnel (de juillet 2022 et de juin 2023) occasionnant une augmentation de +3,4 milliards d’euros (+4,9%), mais aussi à la vigueur des achats et charges externes (+2,6 milliards d’euros), des contributions obligatoires (+0,9 milliard d’euros), des subventions (+0,6 milliard), ainsi qu’une augmentation de frais de séjour et des aides à la personne (soit +1,1 milliard et +0,8 milliard respectivement) versés par les départements et collectivités assimilées (CTU d’Outre-mer).

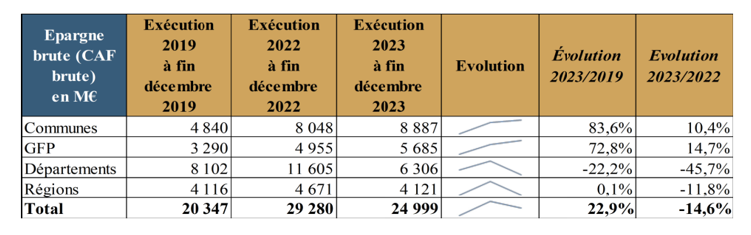

Cette augmentation plus rapide des DRF que des RRF conduirait à une baisse de l’épargne brute (capacité d’autofinancement brute) qui serait en baisse de -14,6% entre 2022 et 2023, celle-ci passant de 29,3 milliards d’euros à 25 milliards. Seules les communes et les intercommunalités augmenteraient la leur de respectivement +839 millions d’euros et de +731 millions d’euros.

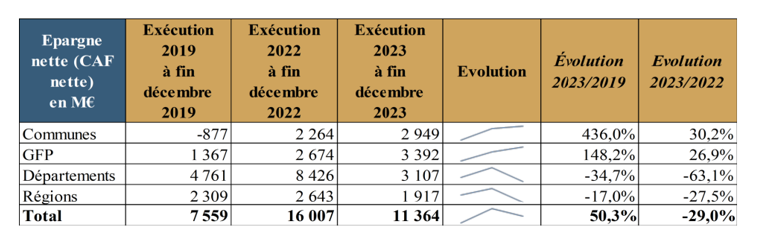

Si l’on tient compte maintenant de la capacité d’investissement réelle des collectivités pour investir, l’épargne nette (CAF nette) soit la CAF brute déduction faite des remboursements des remboursements de dettes, celle-ci baisserait globalement de -29% soit -4,6 milliards d’euros à 11,364 milliards. Là encore le bloc local s’en tirerait beaucoup mieux que les départements et les régions, avec +12% soit +1,569 milliard réparti entre communes (+839 millions d’euros) et les GFP (groupements à fiscalité propres : +730 millions).

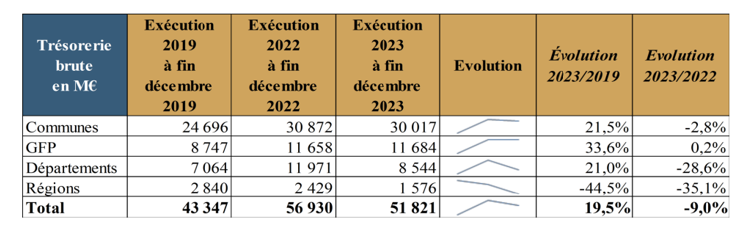

Parallèlement la trésorerie des collectivités territoriales placée auprès du Trésor baisserait entre 2022 et 2023, passant de 56,9 milliards d’euros à 51,82 milliards soit une baisse de -9%. Seuls les GFP intercommunaux verraient leur trésorerie augmenter de 0,2% (+26 millions d’euros), l’ensemble des autres collectivités voyant leur trésorerie se dégrader (-2,8% pour les communes, -28,6% pour les départements et -35,1% pour les régions).

Conclusion

Nous ne disposons pas encore des données sur l’exécution des comptes des administrations publiques pour 2023. Cependant les données provisoires dont nous disposons s’agissant des comptes budgétaires de l’Etat annoncent une dégradation significative du déficit de l’Etat (-173,3 milliards d’euros) sous l’action conjuguée d’une hausse « modérée » des dépenses malgré la mise en extinction des mesures d’urgence et de soutien, à cause d’une hausse importantes de dépenses de personnel et d’une baisse des recettes fiscales en lien avec la conjoncture (IS) et du rôle de garant de l’Etat (TVA). La situation mensuelle des collectivités territoriales fait parallèlement apparaître un dynamisme similaire des dépenses portées par la hausse des dépenses de personnel et d’amortisseur social (AIS, services à la personne) etc. Il en résulte une baisse significative de leur capacité d’autofinancement nette (-29%) et de leur trésorerie (-9%). Sans discipline budgétaire plus ferme notamment en matière de maîtrise de la masse salariale (au niveau central et local) et de processus de contractualisation financière avec les collectivités territoriales, il semble difficile de sécuriser la trajectoire de nos finances publiques. Cela revient à reporter cette contrainte sur les exercices suivants.

[1] Ainsi que la situation mensuelle de l’Etat publiée par la direction du Trésor et beaucoup plus détaillée, voir par exemple pour décembre 2023 (situation provisoire) https://www.economie.gouv.fr/dgfip/la-situation-mensuelle-de-letat, ainsi que https://www.economie.gouv.fr/files/files/directions_services/dgfip/SME/sme_2023-12_provisoire.pdf?v=1706867722

[2] Déficit budgétaire hors FMI.

[3] Retraité car présenté à périmètre constant 2023, mais aussi hors remboursements et dégrèvements des impôts locaux depuis la loi organique du 28 décembre 2021.

[4] Ainsi que +0,5 milliard de prestations sociales et allocations diverses, voir Situation mensuelle de l’Etat décembre 2023 (provisoire), p.8.

[5]https://www.impots.gouv.fr/sites/default/files/media/9_statistiques/data_colloc/smcl/15/smcl_15.pdf