Régions : encore une nouvelle taxe foncière

Fin juin a été signé à l’hôtel de Matignon le second acte de la plateforme État-Régions comprenant, entre autres, la surprenante création d’une taxe nationale dédiée au financement des régions à hauteur de 600 millions d’euros dont l’inscription est prévue au PLF 2017. Il s'agit d'une taxe additionnelle à la taxe foncière dont devront s'acquitter les entreprises et les ménages en 2017. Une revendication de l’association des régions de France (ARF) d’autant plus incompréhensible qu’elle intervient un an seulement après la fusion des régions qui était censée permettre de réaliser des économies pour plusieurs milliards d'euros et les marges de manoeuvre qui vont avec. Visiblement, la pause fiscale n'est pas pour tout de suite.

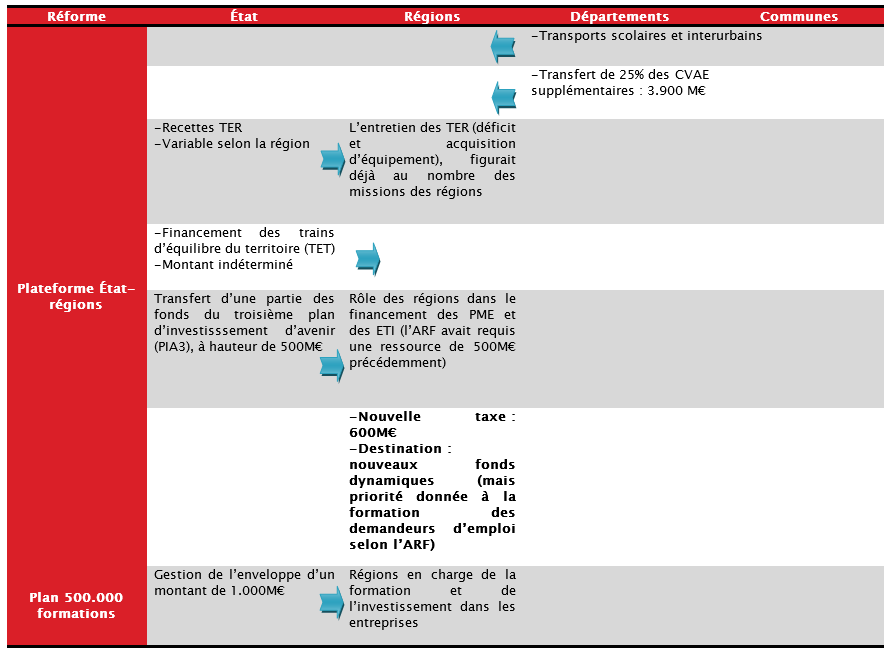

Une nouvelle taxe de 600 millions d’euros : la TSER

Il est triste de constater ce regain de pesanteur fiscale un peu plus d’un an après la loi relative à la délimitation des régions de janvier 2015 qui constituait une véritable opportunité de mutualisation accrue, de réforme des compétences et des statuts des agents en profondeur afin de réaliser des économies : 3 milliards d'euros étaient potentiellement à la clef selon les calculs de la Fondation iFRAP (Société Civile n° 150). Ce second acte de la plateforme État-régions marque donc un véritablement revirement dans les ambitions de la réforme des collectivités locales. D'autant que seulement 6 mois après les fusions, on assiste dans de nombreuses régions (Rhône-Alpes, Hauts-de-France, Bourgogne-Franche Comté) à des convergences par le haut et notamment vers les régimes les plus onéreux, pour les statuts des fonctionnaires ou des élus. Dans le même temps, les fusions de régions s’effectuent à effectifs constants, et entraînent de nouveaux coûts additionnels liés aux primes de mobilité et aux frais requis pour l’adaptation des services administratifs. En l’absence de réforme structurelle d’envergure conduisant in fine à une réduction des dépenses, le souci d’économies et d’efficacité au cœur de la réforme des régions semble s’être soldé par un échec au regard de ce regain des dépenses. Et ce, d'autant plus que cette nouvelle taxe ne vient pas appuyer de transfert de responsabilité précis.

Face aux mécontentements exprimés suite à l'annonce de la création d'une nouvelle taxe locale, l'ARF se défend mollement, expliquant que cette taxe aura vocation à supporter la compétence des régions en matière de d’accompagnement des demandeurs d’emploi en vertu de la loi NOTRe, dont le coût a été estimé à 800 millions d’euros. Un fléchage qui apparait comme décidé a posteriori et qui n'est, pour l'instant pas, obligatoire (les modalités de la taxe devrait être précisées en septembre par les services fiscaux).

Nouveaux fonds attribués aux régions par le PLF 2017, notons l’absence d’engagements en faveur de la nouvelle dotation de 600 millions d’euros.

La montée de la polémique sur la création d'une nouvelle taxe locale a également permis d'obtenir des précisions sur sa forme : cette nouvelle taxe devrait donc consister en une taxe spéciale d’équipement régional (dite TSER). Il s'agit d'une extension à toutes les régions de la Taxe Spécifique d’Équipement (TSE), instituée en Île-de-France en 2009 pour assister au financement des transports en commun, au travers d’une inflation des cotisations sur le foncier bâti pour les particuliers et de la cotisation foncière des entreprises. Il s'agit donc d'une une taxe additionnelle à la taxe foncière, basée sur la valeur locative des biens des entreprises et des ménages. D’après la récente intervention de Michel Neugnot, elle devrait concerner de l’ordre de 0,5% du produit fiscal des ménages et 0,6% de celui des entreprises. Et ce, alors que la fiscalité foncière a déjà augmenté de 16,5% en 5 ans selon Observatoire des Taxes Foncières. Une augmentation des cotisations foncières des entreprises (CFE) se surajoute à une augmentation de la fiscalité locale des entreprises qui, comme le fait remarquer une enquête du MEDEF, a augmenté de manière forte de 10,1% de 2011 à 2014 et sans proportion avec l’inflation (5,5%) ou la croissance (2,4%).[1]. Et dire qu'en mai 2016, François Hollande assurait de son intention d’alléger la fiscalité en 2017.

Si elle est déclenchée au niveau national, le potentiel de cette taxe TSER devrait être de 600 millions d’euros supplémentaires en ressources dynamiques (contrairement à la DGF). Mais des présidents de régions, comme Xavier Bertrand, président de la région Hauts-de-France et Christian Estrosi, président de la région Provence-Alpes-Côte d'Azur ont déjà annoncé leur intention de ne pas appliquer la TSER à leurs administrés. Xavier Bertrand, a ainsi déclaré ne pas avoir « été élu à la tête de la région Hauts-de-France […] pour augmenter les impôts » (BFMTV, Bourdin Direct, 30 juin 2016). Pour le moment, ces présidents de régions ne semblent pas être écoutés par leurs pairs et si les régions sont bien les bénéficiaires de la collecte de la TSER, elles n’obtiendront pas le droit de taux. On espère que ce point sera éclairci dans les prochains mois. Peut-être que les représentants de l'Etat et l'ARF ne souhaitent pas qu'il apparaisse clairement que, si les finances des régions sont bien gérées, il n'y a pas vraiment besoin de cette taxe supplémentaire.

Des augmentations de dotations prévues par la plateforme, justifiées par des délégations de responsabilités Parmi les nouveaux fonds alloués aux régions, la majorité sont des transferts de budgets d’échelle départementale, communale ou nationale.

|

[1] Rapport MEDEF, Comité des régions du 15 septembre 2015, « fiscalité locale des entreprises »