Réforme de la taxe d'habitation, quels enjeux ?

Le CFL (comité des finances locales) s'est réuni le 11 février dernier et a mis en place un groupe de travail afin de prendre toute sa part à la réforme de la fiscalité, suivant l'invitation faite par le Gouvernement de joindre à la réflexion globale la contribution des élus locaux. Suivant les éléments dont nous disposons dès à présent, les travaux du groupe de travail du CFL (qui devrait rendre ses conclusions avant l'été) [1] devraient s'orienter dans trois directions :

- La réforme des bases cadastrales : après le déploiement progressif de la révision des bases appliquées à la CFE (cotisation foncière des entreprises) qui ne devrait se déployer pleinement qu'à compter de 2016 [2], les impôts directs locaux « non-économiques » devraient également voir leur assise foncière revalorisée, sur le versant des taxes foncières comme sur celui de la taxe d'habitation.

- Par ailleurs, cette dernière selon le souhait de certains élus, devrait être modulée selon le revenu c'est-à-dire rendue progressive en fonction du revenu de référence.

- Enfin, un mécanisme de péréquation horizontal serait introduit afin d'accroître la redistribution entre les communes disposant des bases fiscales les plus dynamiques vers celles qui en disposent le moins (et qui en pratique disposeraient de populations largement exonérées).

De son côté le gouvernement espère réaliser une remise à plat de les dégrèvements et les compensations d'exonérations qu'il finance en direction des collectivités locales. Un œil sur le « jaune budgétaire » Transferts financiers de l'Etat aux collectivités territoriales du PLF 2014 permet de relever que les montants en jeu ne sont pas anecdotiques.

- La TH (taxe d'habitation) représentait en 2012 (derniers chiffres connus), 19,525 milliards d'euros contre 18,7 milliards en 2011, tandis que les compensations d'exonérations et les dégrèvements s'élèveraient à 4,73 milliards d'euros à la charge de l'Etat, soit 24% du produit de la taxe,

- pour les taxes foncières, leur produit est évalué à 16,6 milliards d'euros pour 2012, avec des transferts financiers compensatoires de 4% environ pour un montant de 1,44 milliard d'euros.

Dans ces conditions et alors que l'Etat vient pour 2014 de transférer pour 1,4 milliard d'euros de frais de gestion de taxes directes locales en compensation du transfert de la formation professionnelle aux régions et du soutien aux départements [3] et de l'effort de 1,5 milliard annoncé sur les prélèvements sur ressources [4], il est tentant de procéder à une remise à plat d'une partie des 11 milliards de compensations d'exonérations et dégrèvements accordés aux contribuables locaux à la charge de l'Etat afin de neutraliser ces compensations à son profit [5]. Une remise à plat dont les collectivités territoriales ne veulent pas entendre parler.

La remise à plat des bases cadastrales est intrinsèquement inflationniste :

Ne faisant l'objet que d'une simple réévaluation sans révision depuis le 1er janvier 1970, l'actualisation de la valeur des biens qui reposait sur la prise en compte d'éléments de confort (i.e de standing) datant de cette même époque s'est progressivement déconnectée de la réalité. Résultat, les logements récents, notamment sociaux, construits selon des normes modernes bénéficient de coefficients fiscaux plus défavorables que des demeures cossues mais anciennes situées en centre ville. Cet élément de disparité de la valorisation fiscale des biens va aboutir inévitablement en cas de réforme à des transferts de charges fiscales très importants entre contribuables au sein de chaque territoire.

Si l'on réfléchit à produit constant, la neutralisation partielle de ces hausses qui devront s'étaler par vagues successives au cours du temps, nécessitera en tout état de cause une baisse significative des taux, voire un écrasement tant la base fiscale aura été modifiée. En gros, on peut considérer que 17 millions de foyers fiscaux paieront davantage tandis que 17 autres millions verront leur impôts directs locaux (TH, TFPNB, TFPB) diminuer. On assistera également à des inversions de pressions fiscales locales centripètes ainsi qu'entre territoires citadins et ruraux.

Par ailleurs s'agissant des taxes foncières, celles-ci sont acquittées par les propriétaires. Leur augmentation importante sera nécessairement reportée autant que possible sur le montant des loyers facturés lorsqu'ils existent (théorie de l'incidence fiscale). En cas d'encadrement renforcé des loyers par les pouvoirs publics afin de juguler cette hausse, c'est l'offre de logements en location elle-même qui pourrait se retrouver perturbée [6], des investissements reportés, ou une baisse de gamme des logements proposés, etc. Cet effet viendra bien évidemment se cumuler avec celui de la TH déjà acquittée par le locataire lui-même et assise principalement actuellement sur la valeur locative du bien d'où l'idée de certains de modifier cet équilibre et de renforcer en la déplafonnant la composante progressive (minoritaire) assise sur le revenu du ménage occupant.

Certains élus envisagent de « progressiviser » la taxe d'habitation en prenant en compte le revenu des ménages :

A cette première vague de transferts qui devrait s'effectuer à produit constant et sans considération de revenu pourrait s'en ajouter une autre, consistant à rendre progressive la TH, c'est-à-dire à exonérer des populations jusqu'ici assujetties tout en déplafonnant la TH pour les revenus les plus élevés. Or les données statistiques disponibles laissent entrevoir un effet de report particulièrement violent en direction des classes moyennes et aisées.

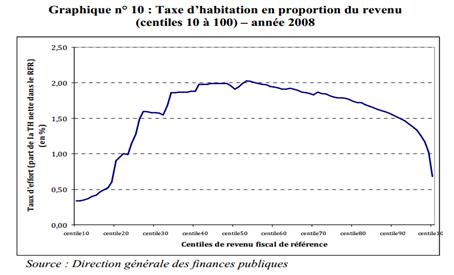

En effet, comme l'a relevé par deux fois le CPO (conseil des prélèvements obligatoires dans ses livraisons de 2010 (La fiscalité locale, mai 2010 p.39, mais aussi,prélèvements sur les ménages, mai 2010 p.32), la taxe d'habitation se révèle progressive et même fortement progressive entre le 10ème et le 50ème centile, puis rigoureusement dégressive au-delà (voir figure ci-contre).

Cette configuration s'explique par la composition actuelle de la taxe, elle dispose d'une composante proportionnelle au revenu (en faible proportion) tandis que sa principale composante est constituée par la valeur locative du bien (voir supra). En conséquence, la taxe est plafonnée par rapport au revenu de l'occupant. Elle est donc progressive jusqu'au 4ème décile, puis proportionnelle jusqu'au 6ème et enfin dégressive au-delà, puisque la part de revenu consacré au logement diminue alors avec l'élévation du revenu.

Prise en compte des revenus : progressivité ou répartition

Il existe en effet deux techniques à la disposition des législateurs :

![]() celle que nous décrivons plus avant et qui consiste à rendre progressive une partie de la taxe d'habitation à raison des facultés contributives.

celle que nous décrivons plus avant et qui consiste à rendre progressive une partie de la taxe d'habitation à raison des facultés contributives.

![]() L'autre technique qui adjoindrait un effet de répartition intra-communal. Il serait fait masse des revenus des habitants d'une même commune afin de répartir la charge de TH en fonction de la part de chaque contribuable dans le produit fiscal estimé total au niveau local, corrigé de la valeur locative réformée de ces biens d'habitation. L'effet progressivité serait alors démultiplié, même si en théorie il serait possible de travailler à ressources constantes [7].

L'autre technique qui adjoindrait un effet de répartition intra-communal. Il serait fait masse des revenus des habitants d'une même commune afin de répartir la charge de TH en fonction de la part de chaque contribuable dans le produit fiscal estimé total au niveau local, corrigé de la valeur locative réformée de ces biens d'habitation. L'effet progressivité serait alors démultiplié, même si en théorie il serait possible de travailler à ressources constantes [7].

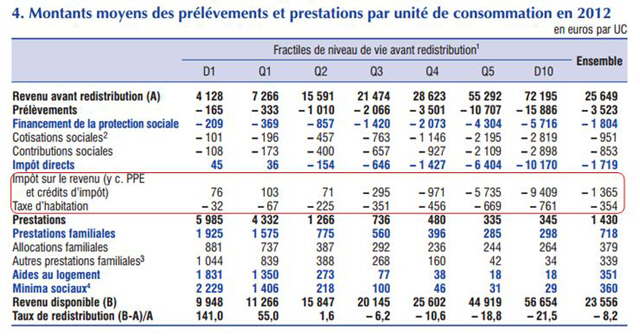

Comparaison par rapport à la distribution par décile de l'IRPP collecté en 2011. Alors que l'IR n'est « payé » qu'à partir du 5ème décile, la TH est acquittée dès le 10ème centile. On comprend aisément que tout l'enjeu résidera dans le plus ou moins grand déplacement du curseur entre ces deux bornes (10ème centile/50ème centile) afin de converger de façon plus ou moins lourde vers l'IR. Les déplacements fiscaux ne sont pas minces et pourraient représenter entre 30 et 40% de la taxe dans les scénarii les plus pessimistes soit de l'ordre (à prélèvements constants) de 5 à 6 milliards d'euros. En effet la répartition des cotisations est assez homogène, comme le montrent les montants calculés par unité de consommation.

On comprend aisément que la « progressivisation » de la TH par la montée en puissance de la composante « revenu » par rapport à la composante « valeur locative » va donc produire un double effet cumulatif :

- D'une part redistribuer les charges fiscales sur des montants potentiellement importants au maximum 5 à 6 milliards d'euros.

- Aboutir à exonérer une part beaucoup plus large de la population tout en neutralisant pour l'Etat les transferts qu'il accorde aujourd'hui aux collectivités territoriales, ce qui pourrait aboutir à une « surcompensation » au bénéfice des collectivités territoriales sur ces mêmes redevables solvables du désengagement de l'Etat. Sur la TH, le montant des compensations d'exonération et dégrèvement pris en charge par l'Etat est de 4,73 milliards d'euros. Il sera sans doute tentant pour l'Etat de majorer la TH d'un montant analogue une fois la « progressivisation » réalisée.

Le renforcement du caractère progressif de la TH est en lui-même intrinsèquement contradictoire avec l'augmentation des valeurs locatives dont la croissance du produit permettrait seul d'internaliser efficacement le report des transferts de l'État au bénéfice des collectivités territoriales sur le contribuable. En effet, si la part du contribuable national baisse, au profit de celle du contribuable local, l'augmentation du produit de la taxe devra venir majoritairement d'une revalorisation de sa composante foncière, or c'est précisément celle-ci que les élus locaux veulent réduire afin de mieux assoir la taxe sur les capacités contributives des ménages. Dans cette affaire tout va donc reposer sur un arbitrage entre l'effet foncier et l'effet progressivité. Si on retient un consensus 50/50, 2,3 milliards de recettes supplémentaires (composante foncière) serait associée à un déplacement de charge de l'ordre de 2 à 3 milliards d'euros. Les contribuables locaux les plus exposés seront alors inévitablement les classes moyennes à partir du 7ème décile.

Conclusion :

Les débats vont dans les prochains mois être vifs entre représentants de l'Etat cherchant à se désengager afin de minorer ses remboursement et dégrèvements d'impôts locaux (dont le montant est hors norme de dépense nationale) en surfant sur la remise à plat des bases cadastrales (même si l'opération durera plusieurs années) et les tenant de la « progressivisation » de la taxe, qui supposera de faire progressivement monter en puissance sa composante revenu.

Mais attention, si l'accroissement de la composante « revenu » est trop importante, il est fort probable que le juge constitutionnel ne pourra pas très longtemps écarter cette composante fiscale locale de son examen au regard des facultés contributives globales des contribuables. Et dans le cas contraire à susciter encore un peu plus le retour d'un bouclier fiscal pour les classes moyennes non assujetties pour autant à l'ISF.

[1] afin que les arbitrages budgétaires puissent les prendre en compte partiellement dans la loi de finances pour 2015

[2] Consulter en particulier http://www.service-public.fr/profes…

[3] Assortie d'une majoration pour deux ans des produits des DMTO de 3,8% à 4,5%.

[4] Pour 827 millions d'euros de frais de gestion sur la TFB (taxe foncière sur les propriétés bâties) en direction des départements, ainsi que de la compensation des ressources dans le cadre de la réforme de la formation professionnelle au niveau départemental par une restitution complémentaire de frais de gestion de TH, CVAE et CFE de 610 millions d'euros.

[5] Comme le relève le jaune op.cit, p.12, note du tableau 2 : du point de vue de la comptabilité nationale, la restitution des frais d'assiette au secteur des APUL ne s'analyse pas comme une augmentation des recettes mais comme une moindre dépense. Il en résulte symétriquement que celle-ci s'analyse en une dépense supplémentaire pour l'Etat et non comme une atténuation de recettes.

[6] Avec éventuellement le développement d'une économie « grise » sous la forme de compléments de prix non déclarés.

[7] L'auteur remercie M. Thierry Benne de lui avoir fait part dans une note inédite de ces développements potentiellement très importants.