Quelques éléments sur le futur budget 2016

Dans le cadre de la publication des documents relatifs au débat d’orientation budgétaire pour 2016 (DOFP 2016), le gouvernement a publié quelques éléments concernant le PLF d’octobre prochain. Les indications sont encore ténues et sujettes à arbitrage de l’État. Cependant, quelques considérations liminaires peuvent être formulées, si la livraison de l’automne ne diffère pas trop du document tiré à part, qui fournit les éléments les plus chiffrés à son sujet.

Où en sommes-nous des 50 milliards d’économies ?

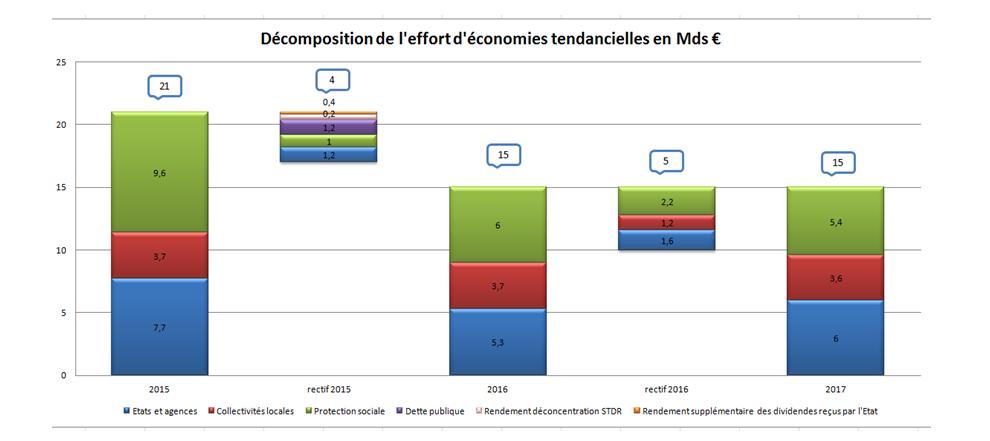

Si l’on veut connaître le montant des économies tendancielles recherchées pour 2016 par le gouvernement, les premiers éléments fournis concernent les mesures de rallonge qui ont été décidées/ou annoncées dans le cadre de l’exercice 2015 (5 milliards attendus) afin de palier l’inflation basse anticipée pour 2016. En conséquence les économies supplémentaires sont aujourd’hui documentées comme suit :

Sources : Rapport Sénat de Montgoflier p.18

- Il apparaît notamment que les efforts à réaliser se situant au niveau de l’État, sont d’ores-et-déjà implémentées dans les lettres de cadrage remises aux ministres pour la préparation du PLF 2016, pour 1,6 milliard, sans plus de précisions (voir développements infra) ;

- Des économies complémentaires de 2,2 milliards d’euros sur la Sécurité sociale, proviendraient d’une baisse du taux d’évolution de l’ONDAM ramené à 1,75% pour 2016 et 2017 (soit 0,5 milliard/an) auxquels des mesures complémentaires de trésorerie d’un montant lui aussi inconnu, viendraient s’ajouter, sous le vocable d’harmonisation des « modalités de revalorisation des prestations » consistant à « les simplifier en utilisant un indice constaté ». L’harmonisation recherchée pourrait s’apparenter à un report des revalorisations et surtout à des modalités plus simples et ajustées permettant un pilotage budgétaire aisé. Les modalités concrètes sont renvoyées au PLFSS 2016 ;

- Enfin, des économies complémentaires sur les collectivités territoriales seraient pratiquées (avec 1,2 milliard d’euros affichés). L’inflation anticipée étant de 1% contre 1,4% initialement prévue pour 2016. D’après le gouvernement cet effet « prix » résulterait d’économies de constatation en fonctionnement hors masse salariale. Les APUL (administrations publiques locales) parviendraient alors à dégager des économies « tendancielles » justifiées par l’inflation basse, que l’État ne serait pas à même de dégager justement en raison de la faiblesse de l’inflation[1]… En définitive cela voudrait dire que la rigidité des dépenses des collectivités territoriales serait plus faible à la baisse que celle de l’État ; en tout cas la Commission européenne n’a pas retenu cette hypothèse d’économie, l’estimant peu fiable. Pourquoi le gouvernement n’a-t-il pas voulu durcir davantage l’enveloppe normée de ses transferts aux collectivités territoriales à due concurrence ? Mystère.

En tout état de cause les économies prévues pour 2016 sont très peu documentées. Les économies complémentaires qui s’y ajoutent pour « neutraliser » l’effet de l’inflation basse, devraient porter pour 30% des économies dégagées sur l’État, pour 32% sur celles dégagées sur les collectivités territoriales et pour 36% des économies dégagées sur la protection sociale. Elles sont donc particulièrement significatives. Par ailleurs, il est bien évidemment beaucoup trop tôt pour porter un jugement sur les 21 milliards d’économies dégagées en 2015 étant donné que l’exercice 2015 ne sera examiné qu’en mai 2016.

Le PLF 2016 affiche pourtant des économies particulièrement timides :

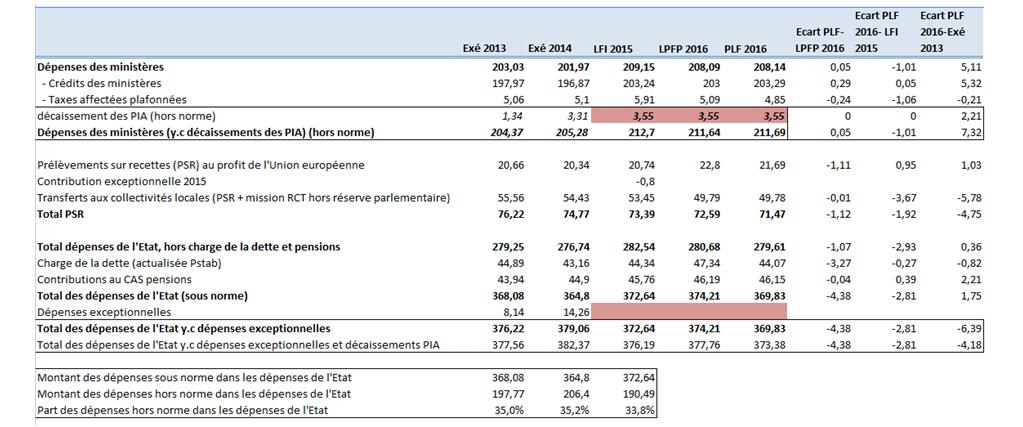

Nous avons essayé de construire une représentation harmonisée des trois derniers budgets en y incluant ensuite le budget 2016. Ces retraitements font apparaître le tableau suivant :

On vérifie que des effets de périmètre importants empêchent d’avoir une vision claire des budgets successifs à périmètre courant (par construction le périmètre du PLF 2016 est calibré sur celui de 2015). En effet, les dépenses du budget général (BG) des ministères ressortent à 209,15 milliards d’euros dès la LFI 2015 contre 201,97 milliards en exécution 2014, les crédits des ministères s’ajustant de 196,87 milliards à 203,24 milliards entre ces deux exercices. La raison est à trouver dans deux re-budgétisations : d’une part le transfert à l’État de la part des aides au logement financée jusqu’en 2015 par la branche famille de la Sécurité sociale (mise en cohérence du FNAL + compensation des effets du Pacte de responsabilité pour les régimes sociaux) ; d’autre part, par le financement du RSA-activité via le FNSA (fonds national aux solidarités actives) et la suppression de la contribution additionnelle de 1,37% (perçue sur les revenus du patrimoine et de capitaux), ce qui aboutit à une budgétisation complète par subvention d’équilibre de l’État (programme 304) du RSA-activité.

En dehors de ces effets de périmètre, il apparaît que les dépenses sous norme « zéro valeur » baisseraient entre 2015 et 2016 de 2,93 milliards d’euros. Cela inclurait une baisse sur les dépenses des ministères et opérateurs de 1,01 milliard d’euros provenant exclusivement des taxes plafonnées, les crédits des ministères s’accroissant de 50 millions d’euros environ. Par ailleurs, en prenant une hypothèse de décaissement des PIA (programme d’investissement d’avenir) de 3,55 milliards d’euros pour tenir compte des effets de consommation des crédits militaires sans changement par rapport à 2015 (hors norme), l’enveloppe globale resterait en baisse de 1,01 milliard d’euros par rapport à 2015 (à 211,69 milliards d’euros).

Des économies sur les PSR (prélèvements sur recettes) ressortiraient à 1,92 milliard d’euros par rapport à 2015 étant donné la baisse de 3,67 milliards d’euros sur l’enveloppe normée des collectivités locales (en valeur), tandis que les prélèvements en direction de l’Union Européenne s’apprécieraient de 0,95 milliard.

Au total, l’enveloppe sous norme zéro valeur serait respectée avec des économies de +2,93 milliards d’euros par rapport à la LFI 2015. Mais cette apparente maîtrise ne proviendrait que d’un durcissement du plafonnement des taxes affectées aux opérateurs et des économies constatées sur les dotations des collectivités territoriales. Il n’y aurait donc pas intrinsèquement de baisse de crédit significative des ministères pour 2016.

S’agissant maintenant du respect de la norme zéro volume, qui comprend la précédente (zéro valeur) plus le montant de la contribution de l’État au CAS (compte d’affectation spécial) pensions et de la charge de refinancement de la dette de l’État, il apparaît que la baisse des taux ne représenterait qu’une économie de 270 millions d’euros, tandis que la montée en puissance du coût des pensions aboutirait à une surcharge de 390 millions d’euros. La norme zéro volume serait donc respectée (sous une hypothèse de croissance de 1%, soit +3,7 milliards d’euros), puisqu’elle affiche au contraire par rapport à 2015 une économie de 2,81 milliards d’euros (soit une marge théorique de 6,5 milliards d’euros), mais le bloc CAS pensions et charges d’intérêts de la dette cesse de devenir un fournisseur additionnel d’économies puisque le montant global s’apprécierait entre 2015 et 2016 de +120 millions d’euros. Désormais la baisse des taux d’intérêt ne permet plus de compenser la montée en puissance du financement du CAS pensions des fonctionnaires. Il ressort néanmoins que même par rapport à la LPFP 2014-2019, le budget 2016 sous norme zéro volume comparé à sa cible LPFP 2016 serait en avance de 4,38 milliards d’euros. Une performance que le budget prévisionnel 2016 ne parvient à atteindre que grâce à la baisse de l’endettement par rapport au pluriannuel ainsi qu’aux économies générées par la renégociation (à la baisse) de la contribution de la France au budget européen. Car sur le budget général en dehors des taxes affectées des opérateurs, les crédits accordés aux ministères seraient là encore en excédent par rapport à la prévision de 290 millions d’euros.

Enfin, il apparaît que jusqu’en 2015 (derniers chiffres connus) les dépenses sous normes représentaient 66% environ du budget de l’État. Les comptes d’affectations, comptes spéciaux, fonds de concours, comptes financiers, budgets annexes, etc. ne font pas l’objet de pilotage particulier. Il reste donc une certaine marge au législateur qui pourrait ainsi procéder à des rebudgétisations (on va le voir avec la Défense et le CAS produit des redevances hertziennes), que ce soit de budgets annexes ou de CAS (notamment lorsqu’il existe des soultes).

Précisons, en outre, que le gouvernement affiche une baisse de dépenses sous norme zéro valeur à 1,06 milliard (nous l’estimons aux arrondis près à 1,07 sur notre tableau), un « effort supplémentaire « hors norme de dépense » de 140 millions d’euros issu du solde des comptes d’affectation spéciale patrimoine immobilier, contrôle de la circulation et du stationnement routier (amendes), et du financement par les banques du fonds emprunts toxiques. Cet affichage est pourtant curieux dans la mesure où il ne saurait être pris en compte dans le cadre des effets sur le solde public de l’État au sens du traité de Maastricht. Il apparaît en effet que cet effort supplémentaire est parfaitement non récurrent, et constitué par des recettes non fiscales. Il ne peut donc jouer qu’en matière de trésorerie et peut-être en atténuation de dépenses (puisque les comptes spéciaux peuvent dans une certaine mesure échapper au principe de non contraction des écritures budgétaires ; il faudra être vigilant sur ce dernier point).

Le volume des économies par poste ministériel, où sont les dérapages ?

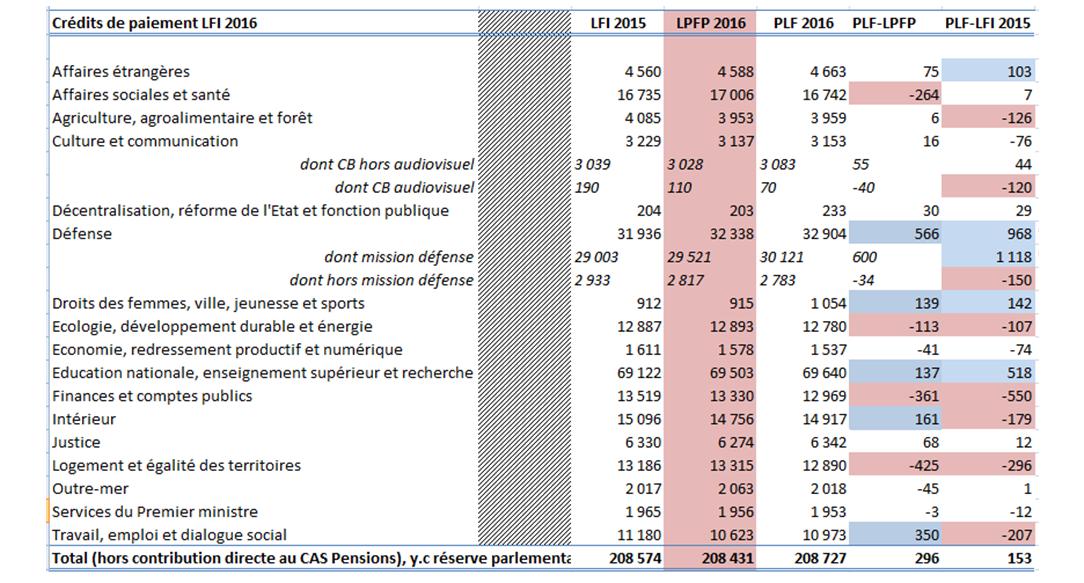

Si l’on veut maintenant regarder plus avant dans les crédits budgétaires des ministères hors mission RCT (relation avec les collectivités territoriales) et hors contributions au CAS « pensions », il apparaît que les dépenses de la mission Défense explosent même par rapport à la LPFP 2016 (+566 millions d’euros).

Il s’agit évidemment du financement des priorités gouvernementales en matière de Défense, afin de garantir le maintien de l’opération « Sentinelle », un renforcement des équipements opérationnels et la montée en puissance du « service militaire volontaire ». En réalité les crédits affichés seront même plus importants dans le PLF 2016 après réintégration du CAS fréquences hertziennes, ce qui devrait porter l’effort sur la mission Défense à 31,73 milliards d’euros auquel devrait s’ajouter (hors norme) +250 millions d’euros de cessions immobilières[2] (effet trésorerie). L’ensemble devrait porter les crédits disponibles du ministère à près de 34,51 milliards d’euros dont un effet de périmètre de 1,6 milliard d’euros. Les crédits du ministère de la Jeunesse et des Sports et de la Ville augmentent également (+139 millions d’euros par rapport à la LPFP) afin de relever « la cible des contrats civiques » renforçant la cohésion nationale et la mixité sociale. Le ministère du travail et de l’emploi voit ses crédits rehaussés par rapport à la programmation 2016 à cause du financement supplémentaire des 100.000 contrats aidés annoncés par le gouvernement (+350 millions d’euros).

Le solde par rapport à la LPFP ressortant à +296 millions d’euros et par rapport à la LFI 2015 à +153 millions d’euros, la contrainte sur le budget 2016 est donc moins forte que ce qui avait été anticipé dans le cadre de la LPFP 2014-2019. Le premier chiffre est en accord avec le tableau n°1, le deuxième non, puisque l’on voit un écart de 100 millions d’euros environ avec le tableau n°2. À l’heure actuelle nous ne voyons pas d’explication de ce différentiel entre les deux présentations.

Globalement sur l’ensemble des crédits de paiement accordés aux ministères, un principe d’auto-assurance est néanmoins appliqué. On vérifie ainsi que les centres de coûts sont gagés par des économies sur d’autres ministères comme celui de la Santé (-264 millions d’euros par rapport à la LPFP), Bercy (-361 millions d’euros) et le ministère du logement et de l’égalité des territoires (-425 millions d’euros) ainsi que l’Écologie (-113 millions d’euros). S’agissant du Minefi, il est prévu une diminution des effectifs (-2.548 ETP) et une rationalisation accrue des dépenses de fonctionnement ainsi que la poursuite des processus de dématérialisation de la chaîne budgétaro-fiscale. Le SAE (service des achats de l’État devrait poursuivre sa « professionnalisation » et sa capacité d’action pour générer des économies supplémentaires en devenant la DAE (direction des achats de l’État). Par ailleurs le ministère du Logement devrait s’engager à la suite du rapport PUPPONI à une rationalisation des APL ainsi que des aides à la pierre offertes aux « bailleurs sociaux ». La rationalisation du ministère de l’Écologie se poursuit, on l’a vu tant du point de vue de ses effectifs (avec un schéma d’emploi de -671 ETP) que de ses coûts de fonctionnement et de ses opérateurs. Cependant on peut craindre des risques de débudgétisation par un usage abusif des PIA comme pour le ministère de la Défense ou le ministère de la Recherche et de l’Enseignement Supérieur ; en effet le tiré à part précise (p.7) « ces moyens budgétaires seront complétés par la montée en charge de deux programmes d’investissement d’avenir (PIA) » sans plus de précisions.

Conclusion :

Le gouvernement propose pour 2016 un budget de l’Etat en apparence maîtrisé sous les effets d’économies dégagées en dehors des crédits accordés aux ministères. Ces derniers au contraire augmentent légèrement tant par rapport au PLF 2015 qu’à la cible posée par la loi de programmation des finances publiques 2014-2019. Cette construction budgétaire fait reposer les économies dégagées sur le champ de l’Etat et de ses opérateurs sur quatre axes :

- Un effet important lié au plafonnement des taxes affectées (l’excédent faisant retour au BG) ;

- Une économie liée à la révision de la clé de calcul sur les PSR en direction de l’UE ;

- Une économie liée à la baisse en valeur des PSR normés en direction des collectivités territoriales ;

- Une économie continue sur la charge de la dette de l’État.

Il est évident que trois au moins de ces dispositifs sont incertains et qu’ils seront utilement complétés par une augmentation de la réserve de précaution (8% des crédits hors dépenses de personnel (0,5%) en 2015 (et appliquée également aux opérateurs dans le cadre de leur subvention pour charge de service public), qui pourrait passer à 9% pour 2016 (bien qu’aucune donnée ne soit disponible actuellement sur ce sujet). En effet,

- Les économies liées aux PSR des collectivités locales sont certaines du point de vue de l’État (hors compensations accordées qui les neutralisent largement[3]), mais pas du point de vue des collectivités, sachant par ailleurs que l’ODEDEL est non contraignant ;

- Les taxes affectées ne « produisent » les résultats escomptés que pour autant que leur productivité est correctement estimée (sinon le reliquat qui doit être affecté en recettes au budget général est moindre et dégrade le solde), même si l’on peut afficher un résultat identique en dépenses ;

- Les taux bas de l’endettement doivent se maintenir… toute hausse des taux produisant des effets importants : 1% (soit 100 points de base) aboutirait à un coût de 2,4 milliards d’euros la première année et de 5,3 milliards d’euros la suivante).

Quant à se prononcer sur le caractère atteignable des économies tendancielles affichées pour 2016, il est encore prématuré de se prononcer. Gageons cependant que pour trouver sur le champ État et opérateur pour près de 1,6 milliard d'euros supplémentaires dont une partie est nécessairement déjà budgétée (puisque faisant partie des lettres de cadrage envoyées aux ministres), alors que les crédits des ministères ressortent en hausse, laisse à ce stade l'observateur perplexe. Il va falloir cependant que le gouvernement documente rapidement ses économies tendancielles afin d'améliorer le suivi par les instances européennes de son plan de 50 milliards. Jusqu'à présent seul 50% du programme était dûment documenté auprès de la Commission européenne.

[1] C’est possible si l’on se souvient que l’ODEDEL est un outil de gestion nourri par des données de comptabilité d’engagement (et non de caisse comme le budget de l’État, sans retraitement de comptabilité nationale), ce qui pourrait par construction le rendre plus sensible à l’inflation basse qu’un outil exprimé en comptabilité de caisse (qui agirait avec un effet « retard » plus prononcé)… mais là encore la justification reste très incertaine.

[2] Donc à un effort de 32 milliards en lien avec l’actualisation de la LPM (loi de programmation militaire).

[3] On pense notamment aux transferts de frais de gestion des impôts locaux accordés aux collectivités en 2014 et 2015, soit 2,278 milliards en 2014 (pour des frais totaux de 3,105 milliards d’euros) et 2,372 milliards en 2015 (pour des frais totaux de 3,246 milliards). Soit des transferts respectifs de 73,3% et de 73% en 2014 et 2015.