Pourquoi l'IS des sociétés non financières chute

Rappelons que le profit taxable à l'IS se construit à partir de l'EBE (excédent brut d'exploitation, après déductions des amortissements, investissements et frais financiers. L'EBE se construit quant à lui à partir de la VA (valeur ajoutée), dont on déduit les salaires et traitements, les cotisations sociales employeur, les impôts sur la production et les subventions.

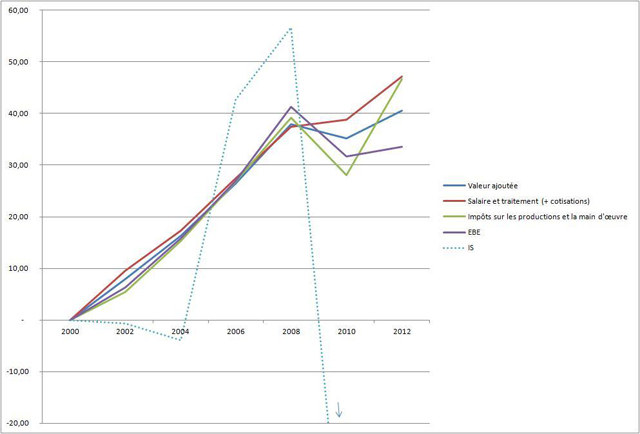

Le graphique ci-dessous montre la variation en pourcentage depuis 2000 de la répartition de la VA (en négligeant les subventions). Pour des raisons de lisibilité du graphique, l'IS ne figure que partiellement, sa variation en pourcentage étant considérable d'une année sur l'autre (-73% de 2008 à 2010 et + 12% de 2010 à 2012, la variation de 2012 sur 2008 étant de -39%).

Variation en pourcentage de la distribution primaire de la valeur ajoutée des sociétés non financières de 2000 à 2012.

Source : INSEE, Comptabilité nationale, tableau S11.

Source : INSEE, Comptabilité nationale, tableau S11.

Le graphe montre que la part des salaires chargés et celle des impôts sur la production et la main-d'œuvre ont augmenté au total sur 12 ans nettement plus que la valeur ajoutée. Si la croissance avait été la même (+41%), les salaires chargés auraient augmenté de 28,3 milliards de moins que dans la réalité, et les impôts de 2,7 milliards. Résultat, l'EBE a été inférieur en 2012 de 22,6 milliards (soit 7,8% des 289 milliards atteints cette année-là) au chiffre qu'il aurait atteint si salaires et impôts avaient varié dans la même proportion. A noter que les salaires chargés représentent maintenant 67,7% de la valeur ajoutée des SNF contre 65% en 2000.

L'année 2008 marque un changement drastique. Sur les quatre années considérées les salaires chargés ont augmenté de 7%, les impôts sur la production de 6,2%, pendant que l'EBE baissait quant à lui de - 8,3% - et l'IS de - 39%.

Dans ces conditions et encouragées par des mesures visant à améliorer à court terme la trésorerie de l'Etat (dont la limitation de l'imputation de certains déficits reportables), les entreprises ont vite fait leurs comptes, et minimisé autant que possible leur exposition à l'IS, tout en jouant chaque fois que cela était possible sur les prix de transfert (localisation des charges en France, remontée des bénéfices à l'étranger, localisation de fonctions d'états majors dans des pays voisins).

Faut-il continuer à voir dans ces variations le seul effet de la conjoncture ?