Les mesures fiscales pour les entreprises et les ménages, où allons-nous ?

Le Parlement doit se prononcer la semaine prochaine sur les lois de Finances et de financement rectificatives, qui sont censées comprendre les mesures du « pacte de responsabilité » en faveur des entreprises et du « pacte de solidarité » en faveur des ménages. On connaît l'existence des députés frondeurs, partisans d'une répartition égalitaire des baisses d'impôts mais décidés à ce qui ne devrait pas être en définitive plus qu'un baroud d'honneur. Il n'empêche que la liste des mesures en faveur des ménages « modestes », bénéficiaires des aménagements, continue à s'allonger dans un contexte de grande incertitude sur le rendement des impôts. Les mesures annoncées pour les ménages modestes auront un coût de 500 millions d'euros en 2014 et de 2 milliards en 2015 pour le Trésor jusqu'à plus ample informé (mais des ajustements sont possibles (voir infra) tandis que les mesures pour les entreprises coûteront, en 2014 rien que pour le CICE, 3,4 milliards et, en 2015, 9,5 milliards d'euros (soit environ 21 milliards avec le pacte de responsabilité, hors gage d'économies), loin des chiffres qui circulent parmi les députés frondeurs… Alors, attention à ne pas finir par faire, tout en affichant une politique de l'offre, une politique de la demande et du pouvoir d'achat et ne perdons pas de vue que ce sont les entreprises dont on doit, en premier lieu, alléger les coûts. Il ne sert à rien de découvrir Paul pour couvrir Jacques, surtout si c'est Paul qui est plongé dans la compétition mondiale et qui tire la croissance.

Pour y voir clair sur les mesures d'ores et déjà actées, sur qui va en profiter, et quand

Il faut tenir compte de quatre types de mesures, les trois premières au profit des entreprises et la dernière au profit des ménages : le CICE en premier lieu, déjà en vigueur depuis 2013 [1], le pacte de responsabilité (allègements ciblés de cotisations sociales), la modernisation du système fiscal des entreprises (impôt sur les sociétés) et enfin le pacte de solidarité (un ensemble de mesures, non encore finalisé, en faveur des ménages modestes.)

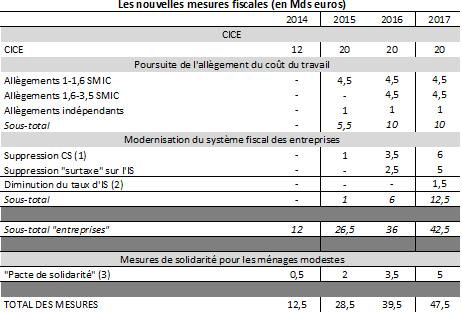

Le tableau suivant, de source sénatoriale (mais retraité par nos soins) dans son dernier rapport sur le Pacte de responsabilité [2], montre l'évolution des mesures fiscales, en cumul annuel des sommes dont les entreprises et ménages sont bénéficiaires (c'est-à-dire avec une présentation qui tient compte de l'effet du renouvellement des mesures prises l'année précédente, et non pas seulement des nouvelles mesures prises chaque année comme la Cour des comptes le présente). Attention ! Ce chiffrage ne mesure pas le coût pour les finances publiques [3] spécifiquement pour le CICE, dont le coût hors économies à dégager à due concurrence apparaît à 3,4 milliards d'euros pour 2014, tandis que le pacte de solidarité pour cette même année représente 500 millions d'euros, puis 2 milliards en 2015, lorsque le CICE lui coûtera au Trésor en fonction des économies dégagées en 2014 et 2015 entre 9,5 et 12,9 milliards d'euros au bénéfice des entreprises.

(1) La projection retient l'hypothèse d'une suppression progressive de la C3S en 2016 et 2017.

(2) La projection retient l'hypothèse basse du coût de la diminution du taux d'impôt sur les sociétés en 2017, celle-ci étant calculée à partir d'une élasticité de l'IS égale à 1 et en supposant que la baisse concerne également toutes les catégories d'entreprises - y compris celles n'étant pas soumises à un taux légal de 33 1/3 % à ce jour.

(3) La projection retient l'hypothèse d'une montée en charge progressive du "pacte de solidarité" dès 2015.

Source : commission des finances du Sénat (à partir du projet de programme de stabilité 2014-2017).

Progressivité et incertitude

Ce tableau permet de se rendre compte de la progressivité de mise en œuvre des mesures fiscales et singulièrement pour les entreprises. Rien en 2013, 12,5 en 2014 (dont 12 pour les entreprises), le CICE n'atteignant sa vitesse de croisière qu'en 2015, les allègements de cotisations qu'en 2016 et finalement la modernisation de l'IS qu'en 2017…soit l'année des élections nationales.

Ces perspectives sont lointaines, trop pour être vraiment crédibles. Les entreprises ont besoin, à la fois de mesures mises en œuvre rapidement, et de l'assurance de leur pérennité sur le long terme. Malheureusement, il leur faudra encore attendre 2015 pour bénéficier d'allègements atteignant 28,5 milliards, et d'un autre côté l'incertitude est trop grande sur le long terme.

On peut donc mettre en évidence un hiatus entre les dispositifs propres aux entreprises et ceux propres aux ménages :

![]() il existe une tendance à mettre en place des dispositifs très étalés pour les premières, tellement étalées qu'elles seront susceptibles de se voir contester année après année et de servir de réserve pour des dispositions en faveur des seconds.

il existe une tendance à mettre en place des dispositifs très étalés pour les premières, tellement étalées qu'elles seront susceptibles de se voir contester année après année et de servir de réserve pour des dispositions en faveur des seconds.

![]() Au contraire les dispositifs en direction des ménages arrivent très rapidement et sont massifs. Il y a donc sous couvert de politique de l'offre, la conservation d'une politique de soutien à la demande qui, très court-termiste est susceptible de mordre sur les dispositifs initiaux réservés au tissu des entreprises.

Au contraire les dispositifs en direction des ménages arrivent très rapidement et sont massifs. Il y a donc sous couvert de politique de l'offre, la conservation d'une politique de soutien à la demande qui, très court-termiste est susceptible de mordre sur les dispositifs initiaux réservés au tissu des entreprises.

Les étonnantes revendications des frondeurs

La cohorte des frondeurs, 41 au départ, a fait connaître le 10 juin dernier ses contre-propositions, qui tournent essentiellement autour d'une volonté de « rééquilibrage » des baisses d'impôts entre entreprises et ménages. Constatant que la proportion, telle qu'elle est prévue pour 2017, est de 42,5 milliards pour les premières pour 5 milliards pour les seconds, ils souhaitent égaliser ces proportions dans un 50/50 qui constitue la négation complète de la politique annoncée par François Hollande depuis un an et solennellement confirmée en début de cette année [4]. Etonnant pour des députés qui se défendent d'être en désaccord avec le Président et prétendent seulement amender à la marge sa politique.

Qu'on en juge en effet : il s'agirait d'un basculement d'environ 20 milliards des entreprises vers les ménages. Les ménages « modestes » verraient leur CSG devenir dégressive au même titre que leur impôt sur le revenu, et d'autre part il serait créé 300.000 emplois aidés supplémentaires. Le tout ne pourrait être financé que par une diminution corrélative des baisses prévues pour les entreprises dans le cadre du CICE, les députés frondeurs évoquant aussi la possibilité de conditionner le CICE à des utilisations excluant hausse des salaires et distribution de dividendes, ce qui aurait pour effet de diminuer les paiements au titre du CICE [5]…

Sur la première revendication, ce serait la colonne vertébrale de la politique gouvernementale qui s'effondrerait. Sur la seconde, nous avons suffisamment critiqué les emplois d'avenir dans ces colonnes pour ne pas avoir à y revenir [6], tout en signalant que le gouvernement paraît malgré tout prêt à donner en partie (50.000 sur 300.000) satisfaction aux frondeurs.

Les nouveaux aménagements auxquels il faut quand même s'attendre

L'Assemblée Nationale n'exaucera évidemment pas les vœux des frondeurs, que l'on peut mettre sur le compte d'une panique électorale faisant suite aux déroutes des mois précédents. Mais le gouvernement s'estime contraint de lâcher encore une fois du lest en direction du pouvoir d'achat des catégories modestes. Voici les mesures qui paraissent en voie d'acceptation ou tout au moins de discussion par le gouvernement et la majorité du Parlement, telles que chiffrées par Les Echos, en supplément de celles déjà prises en compte par la Cour des comptes dans le rapport qui a servi de base à notre tableau [7].

| Nature | Coût estimé (en millions d'euros) |

|---|---|

| Revalorisation des retraites inférieures à 1.200 euros | 300 |

| Pensions d'invalidité et rentes d'accidents du travail | 200 |

| Revalorisation du RSA (plan pauvreté avancé) | 400 |

| Baisse d'impôts pour les ménages modestes | 700 |

| Revalorisation des aides au logement | 130 |

| Baisse des charges pour les emplois à domicile | 150 |

| Prolongation des exonérations taxe d'habitation | 45 |

| Participation des salariés | ? |

On s'abstiendra de faire l'addition, compte tenu des incertitudes. On approchera – ou dépassera – en tout état de cause les 2 milliards. Un député frondeur a dédaigneusement qualifié ces mesures de « petits bougés » insuffisants, mais le Secrétaire d'État au budget, Christian Eckert, a averti les députés qu'on n'irait pas plus loin. Il est extrêmement probable qu'en fin de compte les députés rentreront dans le rang et qu'il leur faudra se contenter de ces « bougés ».

Dans ce cas on ajoutera 2 milliards aux calculs du Sénat [8], c'est-à-dire qu'on en doublera le montant en 2015, mais ce qui imposera d'une façon ou d'une autre, afin de respecter la progression globale des dépenses et de limiter les baisses de recettes, que des gages soient trouvés, soit sur les dispositifs envisagés en direction des entreprises (cf tableau) qui seront ajustés à la marge, soit par des économies supplémentaires ou de nouvelles hausses de taxes soient pratiquées. Reste qu'il n'est pas sûr que le vote des mesures en faveur des entreprises ne réserve pas quelques surprises en termes de conditions posées à leur attribution effective (ce qui aurait le même effet en décourageant leur utilisation).

Mais, encore une fois, toutes ces prévisions n'ont qu'une valeur relative. Non seulement en raison de leur étalement dans le temps, mais aussi parce que les budgets futurs, à commencer par celui de 2015 et son rectificatif de mi-année, risquent de devoir tenir compte d'une façon ou d'une autre de rentrées fiscales en baisse.

[1] Pour des créances des entreprises vis-à-vis de l'Etat de 13 milliards d'euros, voir rapport du comité de suivi du CICE, octobre 2013 http://www.strategie.gouv.fr/blog/w…

[2] Consulter, http://www.senat.fr/rap/r13-483/r13…

[3] Parce que ces dépenses fiscales doivent être compensées par des sources différentes, impositions nouvelles comme la TVA et aussi mesures d'économie, et parce qu'il faut tenir compte de différés de liquidation. Ainsi pour le CICE, l'année 2013 a seulement permis aux entreprises d'enregistrer une créance sur l'État, ce dernier enregistrant une baisse du rendement de l'IS sur 2014, et ainsi se suite pour les années suivantes. Voir pour une illustration du dispositif le rapport du sénat de décembre 2013 sur le PLFR 2013 p.386 http://www.senat.fr/rap/l12-213-1/l…

[4] Un 50/50 de nature idéologique, car comparer les baisses d'impôts des entreprises et celles des ménages n'a pas de sens. Elles ne se situent en effet pas au même niveau du cycle économique, celles des entreprises intervenant au stade de la création de richesses, et celle des ménages au stade de la consommation. Les frondeurs paraissent raisonner comme si on devait opposer non pas entreprises et ménages mais patrons (seulement désireux de s'en mettre plein les poches suivant l'expression consacrée) et ménages.

[5] En arriverait-on, d'un côté à augmenter mécaniquement de 8% (taux de la CSG) les bas salaires, et de l'autre à interdire d'augmenter les salaires supérieurs ?

[6] Voir nos précédentes notes sur le sujet notamment Emplois aidés : trois milliards à réserver au secteur marchand !

[7] Sous la réserve que nous ne sommes pas tout à fait certains qu'aucune d'entre elles n'ait été prise en compte

[8] Et 1,5 milliard à ceux de la Cour des comptes, voir rapport sur la situation et les perspectives des finances publiques, http://www.ccomptes.fr/Publications…