Le point sur les 153 « petites »taxes sur la production

Le ministre délégué au Budget, Bernard Cazeneuve, mène un inventaire de 150 petites taxes qui touchent les entreprises afin de simplifier ces dispositifs dans le cadre des Assises de la fiscalité. Il faut dire qu'il n'existe pas d'études générales s'intéressant à la prolifération de ces petites taxes. Ce manque d'information a suscité récemment une tentative de clarification par l'intermédiaire de la CCI de Paris [1]. La cartographie réalisée à cette occasion montre un volume global de 30 milliards d'euros de taxes affectées au financement de divers organismes. Leur multiplication incessante, résultant de création en dehors des lois de Finances, permet la "débudgétisation" partielle du financement des organismes récipiendaires.

La Fondation iFRAP a procédé à un relevé exhaustif de ces dispositifs dérogatoires [2]. Nous avons défini arbitrairement une limite supérieure de montant à ce que nous identifions comme « petites taxes », soit 1,7 milliard d'euros, ce qui nous a permis d'identifier 153 dispositifs frappant directement ou indirectement les entreprises, pour un montant total cumulé de 25,54 milliards d'euros.

Nous nous sommes ensuite intéressés à la répartition interne des dispositifs en fonction de leurs montants et de leurs origines.

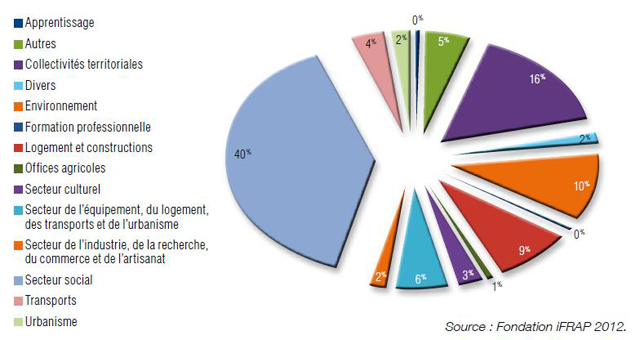

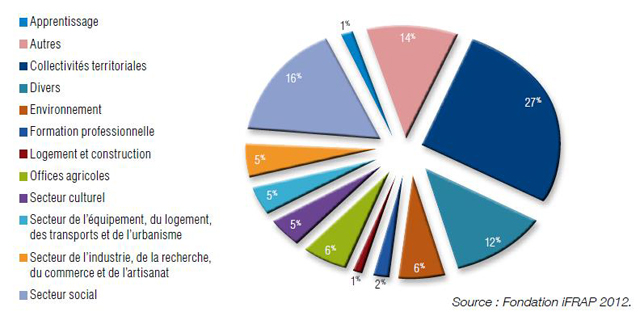

Les secteurs particulièrement productifs en matière de nombre de taxes et de montants sont, celui des collectivités territoriales qui dispose de 41 dispositifs fiscaux en direction des entreprises représentant un montant de 4,2 milliards d'euros, le secteur social, avec 25 dispositifs représentant un montant de 10,3 milliards d'euros, et l'environnement avec 9 dispositifs pour un poids de 2,7 milliards d'euros. Des divergences entre poids fiscal et nombre de dispositifs apparaissent : le secteur de l'industrie et des services représente 8 dispositifs pour un montant de seulement 481 millions d'euros, alors que le secteur de l'équipement avec 7 dispositifs impose un montant de taxes aux entreprises de 1,5 milliard d'euros. Nous présentons les ventilations en pourcentage à travers les deux graphiques suivants (graphiques 1 et 2).

Graphique n°1

Cet émiettement des dispositifs est très préoccupant en raison de son coût, tout à fait considérable, entre 25,5 et 30 milliards d'euros. Voilà pourquoi, alors que le taux effectif de l'IS payé par les entreprises se situe à environ 20% au lieu du taux nominal de 33,3%, le taux implicite de taxation des entreprises françaises se situe à 29% contre 27% pour la moyenne de la zone euro.

Par ailleurs, la complexité déclarative et contentieuse imposée aux entreprises doit elle aussi être mise en évidence. 153 dispositifs différents, sectoriels ou globaux allourdissent considérablement le travail administratif et comptable des entreprises et significativement des plus petites d'entre elles. La différence avec l'Allemagne est patente, nous avons près de 98 taxes de plus que notre voisin d'Outre-Rhin, dont le coût individuel est inférieur à 60 millions d'euros.

Graphique n°2

Ceci doit d'ailleurs conduire à s'interroger sur le coût de collecte de tels prélèvements : 82 dispositifs récoltent chacun un montant annuel inférieur à 30 millions d'euros. Le fléchage sur le financement d'organismes extrêmement éparpillés (71 organismes ou catégories d'organismes différents) doit lui aussi poser question. Une solution partielle pourrait consister à supprimer les financements non ou peu productifs (37 taxes affectées de moins de 10 millions d'euros) et à les basculer au niveau de l'IS (ce qui les ferait « sortir » des taxes sur la production à l'instar de l'exemple allemand, plus axé sur les taxes sur les bénéfices que sur les taxes sur la production), à la clé, un transfert d'environ 148 millions d'euros. L'effet serait donc potentiellement très limité, mais le coût administratif évité est sans doute moins négligeable.

Une piste plus ambitieuse pourrait être de remettre à plat les niches fiscales allouées aux entreprises, soit environ 28,48 milliards d'euros, et les petites taxes (25,5 milliards d'euros). On vérifie alors pratiquement qu'à l'effet « sectoriel » et de levier près (ce qui est le propre des niches fiscales), l'État compense en prenant d'une main ce qu'il donne de l'autre. Une telle mise à plat devrait permettre de simplifier le paysage des petites taxes et de la fiscalité dérogatoire. Une décomplexification du système à laquelle les petites entreprises et les ETI auraient tout à gagner, et qui renforcerait l'attractivité implicite de notre pays en faisant converger taux de taxation réel et taux de taxation effectif.

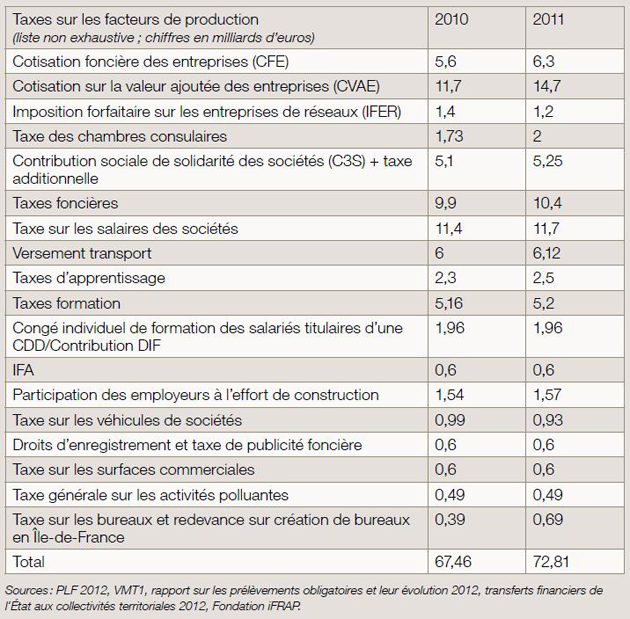

Dans le tableau ci-dessous, nous faisons figurer la quasi-totalité des taxes sur la production, pour un montant de plus de 72 milliards d'euros pour 2011 [3].

Les plus importants sont la CVAE (cotisation sur la valeur ajoutée des entreprises), qui a remplacé la taxe professionnelle avec un rendement de moitié mais quand même de 11,7 milliards, les taxes foncières (9,9 Mds), la cotisation foncière des entreprises (5,6), la taxe sur les salaires (11,7), les taxes formation (5,16), la C3S (5,1), le versement transport (4,61). Selon l'OCDE, la France comptait en 2009, 212 prélèvements obligatoires. Le Conseil des Prélèvements Obligatoires (CPO) note (chiffres 2006) que les seuls impôts sur la production, donc hors cotisations sociales, représentaient plus de 3% du PIB en France contre moins de 2% aux USA et au RU et moins de 1% au Danemark, en Allemagne ou en Espagne (1 point de PIB français équivaut à 20 milliards d'euros environ). De son côté, la Chambre de commerce et d'industrie de Paris a publié en juin de cette année un rapport au titre explicite de "30 milliards de « petites taxes » sur les entreprises à rationaliser". Le rapport relève que selon le classement Eurostat pour 2009, les "autres taxes sur la production" atteignent en France 4,6% du PIB, contre 2% en Allemagne ou 3% en Italie, pays qui la suit. L'étude porte, pour un total d'environ 30 milliards sur 22 taxes à vocations diverses, et conclut en préconisant de rationaliser un système hétéroclite, souvent contradictoire, et résultant d'un empilement historique et devenu incohérent sans aucun souci de logique ni d'appréciation quant au résultat.

[1] Voir le rapport de Bruno Laubard, 30 milliards de « petites taxes » sur les entreprises à rationaliser, 21 juin 2012, CCI de Paris.

[2] Tels que figuré au sein des documents annexés aux projets de lois de Finances dont la liste presque exhaustive figure dans les Voies et Moyens tome 1. Nous avons consulté la dernière version datant d'octobre 2011, relative au PLF 2012.

[3] Nous disons la quasi-totalité car' ces taxes sont éparpillées dans les documents fiscaux officiels et que leur addition est très difficile à faire. On peut considérer que le chiffre de 72 milliards est exact à 5% près