La niche "chaudière" fait exploser les dépenses fiscales !

Alors que la réflexion des experts de Bercy s'affine concernant, dans le cadre de la révision générale des prélèvements obligatoires (RGPO) la réduction et le plafonnement des niches fiscales, il en existe une, qui sans contestation possible ne laisse pas d'affoler les compteurs publics : le dispositif des crédits d'impôts concernant notamment les chaudières (mais aussi, les matériaux d'isolation thermique, les équipements de raccordement à un réseau de chaleur, de récupération des eaux pluviales et de production d'énergie renouvelable) ! Petite exploration de cet inventaire à la Prévert.

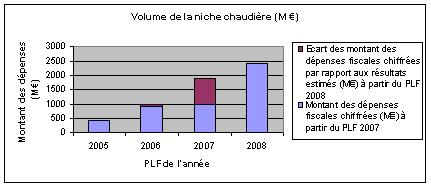

En ce qui concerne la niche chaudière, les dépenses fiscales sont massives et surtout en pleine expansion ! Les chiffres parlent d'eux-mêmes : entre 2005 date de création du crédit d'impôt et 2008, le montant de cette dépense fiscale sera passé de 400 millions € à près de 2,4 milliards €. Soit une augmentation de 500% !

Ces données sont des estimations (chiffrage prévisionnel) pour les exercices 2006 à 2008 et sont consolidées pour les exercices 2005 à 2007.

Prévu à l'article 200 quater du CGI, ce dispositif explosif résulte en grande partie de l'empilement des niches ainsi constituées. S'il ne s'agissait que des chaudières, le volume serait relativement coquet mais limité à quelque 900 millions €. Or, il n'en est rien car tout au contraire, sous couvert de politique fiscale incitative, les parlementaires en ont étendu le bénéfice à des catégories de biens, de contribuables pour des profils d'habitation sans cesse accrus. Petit survol :

![]() les habitations concernées sont au départ les immeubles achevés depuis plus de 2 ans, bientôt rejoints par les logements achevés, puis acquis neuf, et enfin à l'état futur d'achèvement ! Si l'achat est bien réel, la pose et l'installation deviennent virtuels !

les habitations concernées sont au départ les immeubles achevés depuis plus de 2 ans, bientôt rejoints par les logements achevés, puis acquis neuf, et enfin à l'état futur d'achèvement ! Si l'achat est bien réel, la pose et l'installation deviennent virtuels !

![]() Ensuite, les types de biens concernés à installer se multiplient : des chaudières bien sûr, à basse température et à condensation, mais très vite également les équipements de raccordement, les équipements de récupération et de traitement des eaux pluviales, et enfin les équipements de production d'énergie renouvelable (pompes à chaleur, chauffe-eau solaire).

Ensuite, les types de biens concernés à installer se multiplient : des chaudières bien sûr, à basse température et à condensation, mais très vite également les équipements de raccordement, les équipements de récupération et de traitement des eaux pluviales, et enfin les équipements de production d'énergie renouvelable (pompes à chaleur, chauffe-eau solaire).

La politique environnementale grande responsable

En réalité, c'est le changement de politique qui fait exploser les coûts. Cette niche « chaudière » était originellement placée dans le cadre des missions relatives à la politique de la ville. Les dérapages sont alors modestes : sous-évaluation de 10% en 2006 (990 millions €) puis augmentation de 90% en 2007 (entre le milliard évalué et le 1,9 milliard de crédits réellement consentis). L'explication en est simple : l'arrivée du tropisme écologique fait déraper les dépenses. L'extension écologique est validée en matière d'énergie renouvelable et de recyclage des eaux usées par deux instructions administratives du 11 juillet et du 3 août 2007. Le projet de loi de finances 2008 en tire alors les conséquences qui s'imposent. La niche « chaudière » explose en passant d'1 milliard € en 2007 (corrigé par les 1,9 milliard réellement défiscalisés) à 2,4 milliards € en 2008, soit 140% d'augmentation par rapport aux estimations de Bercy ! Le crédit d'impôt étant devenu entre-temps écologique et placé dans la mission écologie, développement et aménagement durable, il ne souffre plus de contestation !

Pour autant, le législateur avait prévu un plafonnement rigoureux pour les bénéficiaires concernés : les célibataires devaient réaliser leur investissement dans des limites de dépenses de 8000 €, limite doublée pour les couples mariés soumis à imposition commune avec 16 000 € de plafond. En réalité c'était plutôt du côté des taux de déductibilité de l'IR qu'il fallait se pencher : des 15% et 25% pour les chaudières basses températures et à condensation, les taux grimpent à 40% à condition que leur installation soit réalisée dans des appartements dans des logements anciens achevés avant le 1er janvier 1977 mais acquis depuis moins de 2 ans. Les déductions liées aux opérations de raccordement et de récupération des eaux pluviales bénéficient d'un crédit supplémentaire de 25% porté à 40% lorsqu'il s'agit d'équipement de production d'énergie renouvelable… C'est donc l'ampleur de ces mécanismes incitatifs qui conduisent à faire exploser la niche fiscale ! Dans la perspective d'une révision drastique du nombre et du volume des niches fiscales, le gouvernement, aidé en cela par le Parlement, doit de concert tailler dans le vif pour ne retenir que celles qui ont un impact réel sur l'économie française. Celle-ci au contraire nous en offre un parfait contre-exemple !