Impôt sur la fortune immobilière, vers la censure ?

Le projet de loi de Finances pour 2018 (le « Projet de Loi ») substituant partiellement l’impôt sur la fortune immobilière (« IFI ») à l’impôt sur la fortune (« ISF ») est en cours de discussion devant le Parlement et devrait être approuvé avant la fin du mois de décembre 2017, en vue d’une entrée en vigueur au 1er janvier 2018.

Le Projet de Loi faisant encore l’objet de débats et modifications, les commentaires exprimés dans la présente note, qui se basent sur le texte du Projet de Loi adopté par l’Assemblée nationale en première lecture, doivent être considérés comme ayant une nature préliminaire et sont donc à prendre avec prudence.

Ces commentaires sont également centrés sur les principales dispositions du Projet de Loi (ainsi que les difficultés qu’elles soulèvent) et ont un caractère synthétique, une analyse plus complète aurait exigé des développements substantiels et des observations techniques ne convenant pas à la présente note.

L’impôt sur la fortune (« IGF » puis « ISF ») est en vigueur, de façon presque continue, depuis l’année 1982.

L’incidence de cet impôt, tant en matière politique que symbolique, est sans commune mesure avec son rendement fiscal, lequel a toujours été considéré comme modeste d’un point de vue budgétaire (ie : environ 6 milliards d’euros en 2016) alors même que ses taux d’imposition étaient progressifs et élevés (taux marginal annuel de 1,8% réduit à 1,5% à compter de 2012).

Les causes de ce faible rendement relatif tiennent au fait que de nombreux actifs étaient hors du champ d’application de l’lSF (œuvres d’art, …), bénéficiaient d’exonérations nombreuses (outil professionnel, …) ou d’abattements substantiels (bois et forêts, …). Enfin, l’ISF lui-même pouvait être totalement ou partiellement neutralisé par des réductions diverses (dons, investissements dans des PME/PMI,…) sans parler de différents mécanismes successifs de plafonnement (ou équivalents) qui avaient pour objet de plafonner à un taux maximum la charge d’impôt globale supportée par un contribuable.

L’assiette de l’ISF était donc déjà, en réalité, étroite.

Le Projet de Loi consistant à substituer l’IFI à l’ISF implique, à première vue, une nouvelle réduction additionnelle et substantielle de l’assiette de ce nouvel impôt (par comparaison avec l’ISF) et donc de son rendement, les anciens taux d’imposition et leur progressivité étant maintenus. Le seuil d’imposition demeure fixé à 1.300.000€ et en cas de dépassement de ce seuil le contribuable est taxé sur la valeur de son patrimoine net qui excède 800.000€

Ainsi que nous allons l’observer :

L’IFI aura (contrairement à de nombreux commentaires exprimés sur ce nouvel impôt) une assiette qui sera sensiblement plus large que les immeubles, droits immobiliers et parts ou actions de sociétés à prépondérance immobilière, tels qu’ils étaient pris en compte pour l’assiette de l’ISF.

Les mécanismes prévus par le Projet de Loi sont fort complexes et vont soulever de nombreuses difficultés pratiques pour les contribuables passibles de l’IFI, notamment en matière d’évaluation des immeubles de placement (les « Immeubles de Placement ») détenus par des sociétés immobilières et/ou opérationnelles, dont ils sont associés.

Les restrictions qui sont apportées à la déduction des dettes de l’assiette de l’IFI en augmentent, de façon artificielle, l’assiette et donc le taux effectif d’imposition.

Certains dispositifs semblent largement inutiles, tels que le mécanisme d’exonération de l’outil professionnel qui devient en réalité un mécanisme d’un portée pratique ténue, cette exonération ne s’appliquant pas aux Immeubles de Placement.

Le Projet de Loi contient des contradictions.

La mise en application du Projet de Loi par la Direction Générale des Finances Publiques (« DGFIP ») va nécessiter de nombreuses interprétations, avec un risque réel d’arbitraire.

L’interprétation du Projet de Loi tant par les contribuables que la DGFIP va donner lieu à de nombreuses difficultés et par voie de conséquences à de nombreux contentieux pour un rendement annoncé comme symbolique et estimé à 850 millions d’euros par la DGFIP.

La notion de biens immobiliers passibles de l’IFI, une notion élargie par le Projet de Loi (article 965 Nouveau du Code Général des Impôts – « CGI »)

La notion d’immeubles et de droits immobiliers est clairement définie par le Projet de Loi et est extensive.

Se trouvent ainsi dans le champ d’application de l’IFI les immeubles dont le contribuable se réserve la jouissance ou les donne en location. Cette notion s’étend aux immeubles locatifs détenus par des sociétés opérationnelles ou même à des immeubles ou droits immobiliers détenus indirectement par l’intermédiaire de contrats d’assurance-vie.

Le Projet de Loi supprime la notion de prépondérance immobilière, laquelle était définie en matière d’ISF, par l’article 750 ter du CGI (la « Prépondérance Immobilière »).

Cette notion de Prépondérance Immobilière visait, de façon schématique, les sociétés dont la majorité de la valeur provenait d’actifs ou droits immobiliers, détenus directement ou indirectement par une société.

Désormais, sous le régime de l’IFI, quand une société (ou un groupe de sociétés) détient des immeubles ou droits immobiliers qui ne sont pas affectés à une activité professionnelle (commerciale, industrielle, agricole, artisanale, libérale ou autre) de la société ou du groupe de sociétés en question, ces immeubles ou droits immobiliers vont être considérés comme des immeubles de placement (les « Immeubles de Placement »)1.

Cette notion d’Immeubles de Placement vise tous les immeubles non affectés à une activité professionnelle, ce qui inclut tous les immeubles loués nus (utilisés pour un usage d’habitation, commercial, industriel ou autre) ou meublés (sauf lorsque l’activité de loueur en meublé est traitée comme une activité professionnelle).

La notion d’affectation à une activité professionnelle est large puisqu’elle inclut l’affectation par une société opérationnelle d’un immeuble à sa propre activité mais aussi l’utilisation du même immeuble, dans de nombreux cas, pour l’activité professionnelle de sociétés appartenant au même groupe de sociétés.

Lorsqu’un immeuble répond à cette condition d’affectation2, sa valeur n’est pas prise en compte pour la détermination de l’assiette de l’IFI du contribuable.

Les immeubles détenus par des promoteurs ou marchands de biens sont considérés comme affectés à une activité commerciale.

Lorsqu’un contribuable passible de l’IFI détient, directement ou indirectement, des participations (actions ou parts) dans le capital de toutes formes de sociétés (cotées ou non) ou organismes qui possèdent, directement ou indirectement, des Immeubles de Placement, la valeur de la participation qu’il détient dans le capital de la société de tête est passible de l’IFI à concurrence de la valeur de sa participation qui provient d’Immeubles de Placement (la « Fraction Imposable »).

Cela signifie que la valeur globale d’une participation dans une société donnée doit faire l’objet d’une segmentation afin d’en extraire la valeur dérivée de ses Immeubles de Placement.

Nous verrons toutefois que cette logique de segmentation définie par le Projet de Loi n’est que partielle et donc imparfaite car celle-ci est opérée exclusivement par évaluation de tous les actifs3 de la société (ou du groupe de sociétés) en ignorant totalement l’endettement grevant les différents secteurs d’activité/actifs de la société (ou du groupe de sociétés).

Il s’agit donc en quelque sorte d’une segmentation tronquée.

La nouvelle assiette imposable, en cas de détention d’une participation dans une société, va s’appliquer tant aux contribuables résidents de France qu’aux non-résidents.

Concernant les non-résidents passibles de l’IFI la suppression de la notion de Prépondérance Immobilière définie par l’article 750 ter du CGI est d’importance.

En effet, jusqu’à fin 2017, sous le régime de l’ISF, un non-résident qui détenait une participation dans une société, française ou étrangère, qui n’était pas considérée comme à Prépondérance Immobilière, d’un point de vue fiscal français, n’était pas passible de l’ISF au titre de cette participation.

Désormais, sous le régime de l’IFI toute détention, directe ou indirecte, d’une participation (actions ou parts de sociétés) par un non-résident, dans une société française ou étrangère, détenant des Immeubles de Placement en France devient passible de l’IFI, à compter du 1er janvier 2018, au titre de la participation en question, pour sa Fraction Imposable.

Cela signifie que les non-résidents qui détiennent des participations dans des sociétés françaises ou étrangères, qui n’étaient pas à Prépondérance Immobilière et n’étaient donc pas passible de l’ISF à ce titre, vont devenir passibles de l’IFI à compter du 1er janvier 2018, à concurrence de la valeur de leur participation dérivée d’Immeubles de Placement situés en France, sous réserve des dispositions des conventions fiscales conclues entre la France et les Etats étrangers.

Les difficultés que vont poser la détermination de la Fraction Imposable d’une participation

Des difficultés importantes vont être rencontrées par les contribuables.

En dehors des complexités inhérentes à l’évaluation correcte d’un immeuble, les contribuables vont se heurter à des obstacles sérieux lorsque des Immeubles de Placement sont détenus par une ou des sociétés opérationnelles (ou groupe de sociétés), en particulier si le contribuable ne contrôle pas et/ou ne dirige pas la société (ou groupe de sociétés).

La détermination de l’assiette imposable est problématique

Le contribuable devra, sous sa responsabilité :

Déterminer tous les ans si la société (ou le groupe de sociétés) détient des Immeubles de Placement

Estimer tous les ans la valeur vénale : (i) des Immeubles de Placement et (ii) de tous les autres actifs de la société (ou groupe de sociétés), ce qui revient à estimer la valeur vénale de tous les actifs de la société (ou du groupe sur une base consolidée).

Fixer la Fraction Imposable de la participation détenue par le contribuable, celle-ci correspondant à la quote-part de la valeur de la participation provenant d’Immeubles de Placement.

Affecter et déterminer la dette éventuellement déductible de l’assiette imposable de l’IFI.

Appliquer ensuite un abattement pour tenir compte des facteurs habituels de décote (décote de minorité, droit de préemption, engagement de conservation à long terme, pacte d’actionnaires contraignant, …).

La description des diligences que vont devoir accomplir les contribuables détenant des participations en capital dans des sociétés détenant, directement ou indirectement, des Immeubles de Placement, souligne le caractère manifestement excessif et complexe des sujétions qui leur sont imposées… en vue de déterminer l’assiette de l’IFI dont ils sont redevables.

Dans de nombreux cas, les contribuables ne seront pas en mesure d’obtenir les informations nécessaires pour déterminer la Fraction Imposable de leur participation passible de l’IFI, car fréquemment ces informations ne seront tout simplement pas disponibles. Si la société (ou le groupe de sociétés) n’effectue pas d’évaluation annuelle de la valeur vénale de l’ensemble de ses actifs, le contribuable concerné n’aura pas les moyens de procéder à ces évaluations (qui relèvent en tout état de cause d’une mission d’expert) et n’aura pas les moyens d’imposer de telles évaluations à la société dont il est associé (hormis le cas où un associé contrôle ou dirige la société en question). Donc, dans de nombreux cas, le contribuable, de bonne foi, sera dans l’impossibilité d’évaluer correctement la Fraction Imposable de sa participation passible de l’IFI. Cela revient à dire que le Projet de Loi met à la charge des contribuables détenant des participations dans des sociétés ou groupes de sociétés propriétaires d’Immeubles de Placement, un travail d’expertise de l’ensemble de ses /leurs actifs, et ce sur une base consolidée en cas de groupe de sociétés.

L’estimation annuelle de la valeur vénale de l’ensemble des actifs d’une société ou d’un groupe de sociétés (sur une base consolidée) est un exercice délicat et onéreux. A supposer qu’une société ou groupe de sociétés accepte de faire procéder à une telle évaluation (ce qui sera peu fréquent, pour des raisons évidentes de confidentialité), ces derniers exigeront des associés demandeurs qu’ils supportent le coût des missions d’expertise requises, car le paiement d’une telle charge serait engagé, non dans l’intérêt social de la société, mais dans celui de ses associés. Lorsqu’une société acceptera de répondre favorablement à la demande d’un ou plusieurs associés, le coût de la mission d’expertise qu’ils seront amenés à supporter sera tout sauf négligeable, en particulier dans les groupes importants, et ce coût pourra même être disproportionné avec la charge d’IFI en jeu. Cette situation constitue une anomalie substantielle du Projet de Loi, d’autant plus marquante qu’un associé minoritaire ne dispose que d’un droit limité par la loi aux informations financières de la société ou du groupe.

Les rédacteurs du Projet de Loi ont, à l’évidence, conscience des difficultés posées par la détermination de la Fraction Imposable d’une participation détenue par un contribuable dans le capital d’une société.

Aussi, le Projet de Loi prévoit une dérogation expresse (Article 965.2°, 2ème alinéa nouveau du CGI).

Lorsqu’un contribuable détient moins de 10% du capital ou des droits de vote d’une société opérationnelle ayant une activité industrielle, commerciale, etc., ces titres ne sont pas pris en compte pour l’assiette de l’IFI. Toutefois, une participation inférieure à 10% détenue dans une société qui n’est pas opérationnelle ne bénéficie pas de cette dérogation.

Cette dérogation ne traite que du cas des associés disposant de moins de 10% du capital ou droits de vote d’une société opérationnelle et laisse, sans remède, la situation inextricable des associés détenant, dans une société opérationnelle, une participation supérieure au seuil de 10% visé ci-dessus.

Cette différence institue une inégalité de traitement entre les différentes catégories de contribuables.

De surcroît, le Projet de Loi contient (article 965.3° nouveau du CGI) une disposition étrange prévoyant : « Aucun rehaussement n’est effectué si le redevable, de bonne foi, démontre qu’il n’était pas en mesure de disposer des informations nécessaires à l’estimation de la fraction de la valeur des parts et actions mentionnées au 2° du présent article représentative des biens et droits immobiliers qu’il détient indirectement ».

Ce mécanisme, juridiquement extraordinaire, démontre à nouveau que les rédacteurs du Projet sont parfaitement conscients que les contribuables vont se trouver, dans de nombreux cas, dans l’impossibilité de déterminer la Fraction Imposable de leur participation(s) en capital ou droits de vote dans des sociétés détenant, indirectement, des Immeubles de Placement. La dérogation ne vise pas le cas où la participation est détenue dans une société qui détient directement des immeubles et/ou droits immobiliers.

Mais des exceptions importantes sont prévues à cette dérogation, dont l’objet est d’en réduire sensiblement la portée :

Contribuable contrôlant4 la société qui détient directement les immeubles ou droits immobiliers.

Le foyer fiscal détient, directement ou indirectement, plus de 10% du capital ou des droits de vote de la société qui détient directement des Immeubles de Placement.

En tout état de cause, il reviendra à la Direction Générale des Finances Publiques (« DGFIP ») d’apprécier dans quels cas un contribuable sera de bonne foi, avec le risque d’arbitraire que cela comporte.

En effet, si la DGFIP admet difficilement la bonne foi du contribuable (il n’est jamais aisé d’apporter une preuve négative !) ce tempérament sera, en pratique, dénué de portée réelle.

Si par contre la DGFIP fait preuve de souplesse et admet facilement qu’il est difficile à un contribuable d’évaluer l’ensemble des actifs d’une groupe de sociétés et se satisfait de preuves simples (courrier adressé au dirigeant d’un groupe de sociétés lui demandant de fournir une évaluation vénale de l’ensemble des actifs d’un groupe et que ce dirigeant réponde par la négative ou ne réponde pas… ce qui sera difficile à établir), alors de nombreux contribuables pourront, en pratique, bénéficier de cette dérogation.

Toutefois, la circonstance même que le Projet de Loi prévoit une possibilité d’exonération d’un actif, en principe imposable, en raison du fait qu’un contribuable, de bonne foi et sous certaines conditions, ne parviendrait pas à disposer des informations requises pour respecter ses obligations déclaratives, souligne la complexité et les difficultés d’application du Projet de Loi sur ce point, l’exonération n’étant pas définie par la Loi mais étant laissée, en réalité, au bon vouloir de la DGFIP.

L’assiette des impôts devant être définie par la loi fiscale, il est possible de s’interroger sur la compatibilité de cette possibilité d’exonération, à la discrétion du pouvoir administratif, avec la Constitution de la République Française, l’article 34 de cette Constitution prévoyant que la loi fixe les règles concernant l’assiette, le taux et les modalités de recouvrement des impositions de toutes natures.

Ces difficultés sont encore accentuées par d’autres anomalies sérieuses.

La méthode retenue par le Projet de Loi pour évaluer la Fraction Imposable d’une participation est financièrement fausse

L’article 965.2° nouveau du CGI prévoit que la Fraction Imposable est déterminée par calcul d’un prorata entre, d’une part, la valeur vénale des biens et droits immobiliers imposables (ou des parts représentatives de ces biens) et la valeur vénale de l’ensemble des actifs de la société (ou groupe de sociétés).

La détermination de la Fraction Imposable exige donc le calcul d’un prorata calculé par comparaison des valeurs respectives des différents actifs de la société ou du groupe qui détient les actifs en question.

Cette méthode est fausse d’un point de vue financier car elle ne prend pas en considération le mode de financement de chaque catégorie d’actif.

Pour illustrer ce constat nous appliquerons un exemple simplifié :

Une personne physique détient 50% d’une société A

La société A détient un fonds de commerce d’une valeur de 100 et un Immeuble de Placement d’une valeur de 100.

Aucune dette ne grève le fonds de commerce mais l’Immeuble de Placement est financé par un emprunt hypothécaire de 60, donc clairement affecté au financement de l’Immeuble de Placement.

D’après le Projet de Loi, la Fraction Imposable est de 50% (100/200).

La valeur de la société A est estimée, par simplification, à 140 (200 d’actifs – 60 de passifs).

La valeur à déclarer par le contribuable est donc de 35 (140 x 50%, la Fraction Imposable, multipliée par 50%, son pourcentage de détention du capital).

Mais la valeur nette de l’Immeuble de Placement n’est pas de 70.

En effet, l’Immeuble de Placement a certes une valeur de 100, mais cet actif est grevé d’un passif adossé de 60.

Donc la valeur réelle du secteur correspondant à l’Immeuble de Placement, nette de son endettement, est de 40.

Si l’on applique à cette valeur nette de l’Immeuble de Placement le pourcentage de détention du contribuable (50%) la valeur à déclarer par le contribuable serait de 20 (40 x 50%, le pourcentage de détention du contribuable).

Donc l’assiette de l’IFI qui est de 35, sur la base du Projet de Loi, aurait dû être de 20, si la dette hypothécaire affectée au financement de l’Immeuble de Placement était correctement prise en compte pour évaluer la valeur nette de cet Immeuble de Placement.

Dans notre exemple, l’assiette imposable est donc artificiellement majorée de 75% (35/20), ce qui augmente le montant de l’IFI de façon très sensible, cet impôt étant progressif.

Si une société a un endettement qui finance des actifs autres qu’un ou des Immeuble(s) de Placement, la correction pourrait jouer dans l’autre sens et réduire la charge d’IFI que devrait supporter le contribuable.

Le seul cas où l’absence de prise en compte de l’endettement d’une société ou d’un groupe serait neutre, en matière d’IFI, serait celui où l’endettement est proportionnel à la valeur de chaque catégorie d’actifs.

Il est donc évident que la méthode retenue par le Projet de Loi pour fixer la Fraction Imposable de la participation détenue par le contribuable est manifestement fausse car elle aboutit à modifier de façon substantielle l’assiette imposable nette des Immeubles de Placement, selon leur mode de détention.

Ainsi, dans le cas où un contribuable détiendrait un Immeuble de Placement directement ou par l’intermédiaire d’une société civile immobilière (« SCI ») détenant un seul immeuble, l’assiette imposable à l’IFI du contribuable concerné serait bien réduite du montant de la dette finançant l’Immeuble de Placement en question.

En reprenant le même exemple qu’évoqué ci-dessus, un Immeuble de Placement d’une valeur de 100 serait financé par un emprunt hypothécaire de 60.

En cas de détention directe de 50% de cet Immeuble de Placement ou de détention d’une participation de 50% dans une SCI propriétaire du même immeuble, l’assiette imposable à l’IFI serait égale à : valeur de l’immeuble de 100 – 60 de dettes = 40 de valeur nette x 50% de taux de participation = 20 d’assiette imposable à l’IFI.

La distorsion est donc flagrante.

Dans notre exemple, l’assiette de l’IFI est, selon le Projet de Loi, de 35 lorsque l’Immeuble de Placement est détenu par l’intermédiaire d’une société opérationnelle, alors que l’assiette imposable tombe à 20, lorsque le même immeuble est détenu directement, dans les mêmes proportions, par le contribuable ou par l’intermédiaire d’une SCI qui détient l’immeuble en question.

La raison en est que la dette finançant l’Immeuble de Placement est ignorée en cas de détention de cet immeuble par une société opérationnelle.

Dans notre exemple, l’écart d’assiette est considérable, puisque la différence est de 75% (35/20).

A cela s’ajoute que le taux d’IFI étant progressif, la différence d’assiette imposable majore encore l’IFI exigible.

Le Projet de Loi institue en conséquence une grave inégalité de traitement entre les contribuables, en fonction du mode de détention des Immeubles de Placement et la différence injustifiée de traitement des dettes finançant les Immeubles de Placement (ignoré en cas de détention via une société opérationnelle et pris en compte en cas de détention directe ou via une SCI mono-actif).

Il est possible de s’interroger sur la compatibilité de cette grave inégalité de traitement des différents contribuables, au regard de la Constitution Française.

La déduction des dettes de l’assiette de l’IFI est soumise à de nombreuses restrictions

Les dettes déductibles pour la détermination de l’assiette de l’IFI peuvent être résumées comme suit :

Dettes grevant les dépenses d’acquisition d’immeubles et droits immobiliers imposables.

Dépenses d’amélioration, de construction de reconstruction ou d’agrandissement ainsi qu’aux dépenses de réparation et d’entretien de ces mêmes biens.

Dépenses d’acquisition des parts ou actions, au prorata de la valeur des actifs immobiliers imposables.

Impôts fonciers et impôts sur les logements vacants.

Toutefois des limitations sont apportées par le Projet de Loi à la déduction des dettes en question, dont la motivation soulève de nombreuses interrogations, car elles modifient de façon artificielle l’assiette de l’IFI et donc sa charge.

Les articles 973 et 974 nouveaux du CGI définissent les nombreuses restrictions à la déduction des dettes par les contribuables et/ou les sociétés dans lesquelles les contribuables détiennent une participation en capital.

Prêts in fine (article 974 nouveau du CGI)

Le Projet de Loi prévoit que le principal d’un emprunt in fine dont l’amortissement n’intervient donc qu’au terme de l’emprunt n’est plus déductible intégralement.

D’après la rédaction de l’article 974-I nouveau du CGI cette limitation ne devrait s’appliquer qu’aux emprunts souscrits directement par le contribuable et non aux emprunts qui seraient souscrits par des sociétés dans lesquelles le contribuable détiendrait des participations directes ou indirectes.

Sur le Fondement de cet article, le pourcentage de la dette déductible, au titre des emprunts souscrits directement par le contribuable au titre de biens immobiliers passibles de l’IFI (Immeubles de Placement, immeubles dont le contribuable se réserve la jouissance, …) serait calculé par application d’un pourcentage linéaire annuel applicable de façon constante à la durée totale de l’emprunt (eg : 20 ans = 5% par an).

Cela signifie, par exemple, qu’au terme d’une période de 5 ans, lorsque la durée du prêt est de 20 ans, seule 75% de la dette est déductible.

Hormis la question de principe que soulève ce dispositif, dont la finalité évidente est de restreindre la déduction totale d’une dette réelle, la méthode retenue est fausse financièrement.

En effet, le principal d’un emprunt immobilier n’est jamais amorti de façon linéaire mais de façon progressive, les banques exigeant toujours que les intérêts grevant un prêt immobilier soient acquittés par tout emprunteur, de façon prépondérante, en même temps que l’amortissement du principal de la dette sur la durée du prêt.

Retenir un taux d’amortissement linéaire a donc pour effet de majorer, de façon artificielle, la valeur nette imposable de l’immeuble assujetti à l’IFI au cours des nombreuses années de la durée d’emprunt, ce qui est défavorable au contribuable.

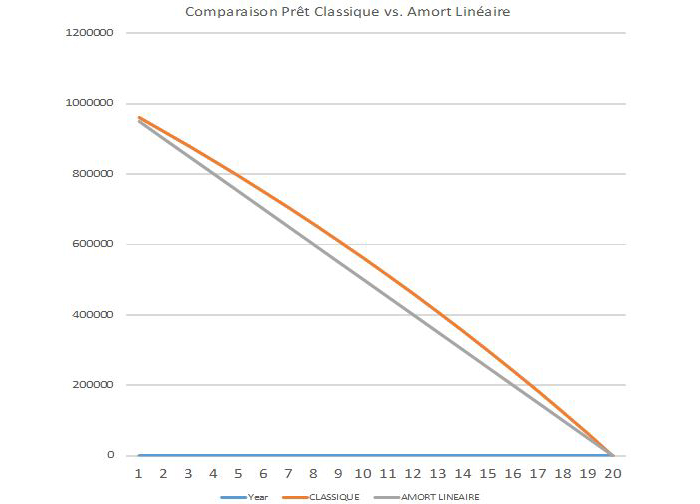

Cette distorsion est illustrée par le graphe joint, lequel compare les courbes d’amortissement de 2 prêts d’une durée de 20 ans, au taux fixe d’intérêt de 2,5% et prévoyant un amortissement annuel. La première courbe (orange) représente un prêt bancaire classique alors que la seconde courbe (grise) représente un prêt amortissable de façon linéaire sur la durée du prêt. Le principal de la dette bancaire est supérieur à la dette déductible telle qu’elle résulte du Projet de Loi et ce pendant la quasi-totalité de la durée du prêt.

Le mécanisme retenu par le Projet de Loi institue donc une double sanction : la totalité du principal d’un emprunt réel n’est pas déductible et la méthode retenue pour plafonner la fraction fiscalement déductible de l’emprunt est calculée selon une méthode artificielle et financièrement non conforme à la pratique bancaire appliquée de façon générale aux emprunteurs immobiliers.

Le résultat global est donc défavorable aux contribuables qui ont souscrit directement des emprunts in fine, par comparaison aux contribuables qui se sont endettés au moyen d’un emprunt amortissable.

Le Projet de Loi institue ainsi une discrimination entre les emprunteurs selon la méthode et le type de financement retenus par ces derniers pour financer leurs investissements immobiliers (mais aussi selon que les emprunts sont souscrits directement par le contribuable ou indirectement par les sociétés dans lesquelles ils détiennent des participations.

Plafond du niveau d’endettement (article 974 III nouveau du CGI)

Le Projet de Loi contient une autre pénalisation instituant un plafond à la déduction des dettes, lorsque le patrimoine taxable brut du contribuable est supérieur à 5M€.

La limite de déduction intégrale de la dette est de 60%. Au-delà de ce seuil d’endettement, seul 50% de l’excédent de dette est déductible.

Cette limite de déduction définie par l’article 974-III nouveau du CGI ne devrait s’appliquer qu’aux emprunts souscrits directement par le contribuable et non aux emprunts souscrits par des sociétés dans lesquelles le contribuable détient directement ou indirectement une participation.

Cela signifie qu’un contribuable dont le patrimoine brut imposable excède 5M€ et dont la dette directe réelle représente 80% de la valeur réelle de son Immeuble de Placement ne peut déduire, pour le calcul de l’IFI exigible, que 70% de cette dette (60% + (20% x 50% = 10%)).

L’impossibilité de déduire une fraction de cette dette réelle majore donc de façon artificielle l’assiette de l’IFI et donc le taux d’imposition applicable au contribuable concerné.

Disposer d’un patrimoine immobilier important et s’endetter directement à un niveau élevé (dépassant 60%) serait ainsi une décision de gestion sanctionnée par le Projet de Loi.

L’effet discriminatoire de cette mesure est flagrant, alors que sa légitimité est difficile à percevoir.

Emprunts souscrits auprès de certains prêteurs (article 974 III nouveau du CGI)

L’article 974 III nouveau du CGI a pour objet de restreindre la déductibilité des dettes contractées auprès de certains prêteurs. Il s’agit, en résumé, des prêts contractés :

Directement ou indirectement, auprès d’un membre du foyer fiscal.

Directement ou indirectement, auprès de membres du groupe familial au sens large (ascendant, descendant, frère, ou sœur d’un membre du foyer fiscal) (le « Groupe Familial »), sauf s’il est justifié du caractère normal des conditions du prêt (respect des échéances, caractère effectif des remboursements, notamment).

Par un membre du Groupe Familial auprès d’une société contrôlée directement ou indirectement par le même Groupe Familial, sauf s’il est justifié du caractère normal des conditions du prêt (respect des échéances, caractère effectif des remboursements, notamment).

Concernant la première restriction, celle-ci ne peut être critiquée car un endettement « interne » au foyer fiscal pourrait réduire artificiellement l’assiette imposable à l’IFI.

Au titre de la seconde et de la troisième restriction, celles-ci vont donner lieu à des difficultés.

Par exemple, si un membre du Groupe Familial consent, directement ou indirectement, un prêt qui finance un Immeuble de Placement à un membre du même Groupe Familial et à des conditions normales, ou si une société contrôlée par le Groupe Familial consent le prêt, la déduction du principal de ce prêt de l’assiette de l’IFI est susceptible de donner lieu à difficultés.

Dans le cas où l’emprunteur rencontrerait des difficultés qui l’empêcheraient de faire face aux échéances du prêt (eg : en cas de difficulté financière de l’emprunteur causée par la défaillance d’un ou plusieurs locataires) la dette de l’emprunteur ne serait plus déductible de l’assiette de son IFI.

Par conséquence, en cas de difficultés financières de l’Emprunteur celui-ci serait susceptible de subir une double peine : perte de revenus et augmentation de sa charge d’IFI. Cette anomalie est choquante.

Les différentes pénalisations évoquées ci-dessus sont d’autant plus critiquables qu’elles vont s’appliquer à tous les emprunts en cours au 1er janvier 2018 et non aux seuls nouveaux emprunts conclus à compter du 1er janvier 2018.

Cela signifie donc que des contrats de prêts souscrits depuis de nombreuses années sont susceptibles de déclencher une augmentation immédiate de la charge d’IFI (par comparaison avec l’ISF dû au titre de ces mêmes immeubles) subie par des contribuables au titre de leurs Immeubles de Placement ou autres immeubles (résidence principale ou secondaire, par exemple, qui sont également dans le champ d’application de l’IFI) en raison des restrictions imposées à la déduction des dettes.

Pour certains contribuables, le taux d’imposition de l’IFI pourra être très supérieur au taux « maximal » de 1,50% en raison de l’augmentation artificielle de l’assiette imposable de cet impôt.

Autres restrictions introduites par l’article 973 nouveau du CGI

Sous un chapitre intitulé « Evaluation des biens », l’article 973 II nouveau du CGI prévoit que « pour la valorisation des parts ou actions mentionnées au II de l’article 965 (voir le 1. ci-dessus faisant référence à la Fraction Imposable d’une participation), ne sont pas prises en compte les dettes contractées directement ou indirectement par une société ou un organisme ».

Ces restrictions en matière de déduction des dettes par des sociétés s’appliquent (en résumé) :

1. Lors de l’acquisition à une personne faisant partie du foyer fiscal de biens ou droits immobiliers imposables dans un objectif principalement fiscal.

2. Auprès d’un membre du Groupe Familial (c.f. article 974 nouveau du CGI), à proportion de la participation détenue par les personnes membres du Groupe Familial dans la société ou organisme.

3. Auprès d’une personne faisant partie du Groupe Familial pour l’acquisition d’un bien immobilier imposable… à proportion de la participation des personnes du Groupe Familial.

4. Auprès d’une société ou organisme contrôlé (au sens de l’article 150-O-B ter III 2° du CGI), directement ou indirectement par des personnes appartenant au Groupe Familial, pour l’acquisition d’un immeuble ou droit immobilier imposable en proportion de la participation des personnes faisant partie du Groupe Familial dans la société ou l’organisme.

5. Les dispositions du 2 et du 4 ci-dessus, ne s’appliquent pas si le contribuable justifie du caractère des conditions du prêt (terme des échéances, du montant et du caractère effectif des remboursements).

Les mêmes commentaires que ceux exprimés sous le 2.3.3 ci-dessus en matière de prêts souscrits directement ou indirectement par le contribuable s’appliquent largement aux restrictions applicables à la déduction des dettes, pour l’application de la Fraction Imposable d’une participation.

Incohérences découlant de la détermination de la Fraction Imposable et de certaines restrictions apportées à la déduction des dettes.

Nous avons vu qu’en cas de détention de participations dans des sociétés, chaque contribuable doit déterminer la Fraction Imposable de sa participation provenant d’Immeubles de Placement.

Pour ce calcul de la Fraction Imposable, le mécanisme contenu dans le Projet de Loi (article 965 nouveau du CGI) se base exclusivement sur un ratio d’actifs (Valeur vénale des Immeubles de Placement/ valeur des actifs totaux d’une société ou d’un groupe de sociétés).

Cette méthode fait abstraction du mode de financement des différentes catégories d’actifs de la société (ou du groupe) et nous avons déjà vu que ce ratio d’actifs est un facteur de distorsion sérieuse.

Mais, l’article 973 II nouveau du CGI contenu dans le Projet de Loi prévoit, dans certains cas, des restrictions à la déduction des dettes souscrites par une société ou organisme, pour le calcul de Fraction Imposable de la participation détenue par le contribuable.

Mais le texte du Projet de Loi ne définit pas comment il va être déterminé si une dette donnée finance ou non un actif imposable à l’IFI.

Sans sectorisation et affectation des dettes aux Immeubles de Placement, le point de savoir si une dette finance un actif ou un autre donnera lieu à des difficultés réelles.

A titre d’exemple, dans le cas où un membre du Groupe Familial consent, directement ou indirectement, un prêt à une société sans qu’il soit précisé dans le contrat de prêt ce que le prêt en question finance, la DGFIP pourra soutenir, qu’en réalité, le prêt finance un Immeuble de Placement imposable.

Il est facile d’imaginer les débats inextricables qui pourront opposer la DGFIP et les contribuables concernés au titre de la valorisation de la Fraction Imposable d’une participation en cas de dette correspondant à un prêt consenti, directement ou indirectement, à une société par un membre du Groupe Familial de la société concernée.

Le même article 973 II nouveau du CGI prévoit que ces restrictions ne s’appliquent pas lorsque les emprunts sont conclus à des conditions normales.

Mais l’appréciation du caractère normal des conditions d’un prêt devra être définie par le pouvoir administratif, ce qui fait à nouveau naître un risque d’arbitraire évident.

Or, ces restrictions vont s’appliquer, dans certains cas, à l’endettement de sociétés opérationnelles détenant des Immeubles de Placement.

C’est là que le mécanisme contenu dans le Projet de Loi a de réels effets pervers.

Tout d’abord, dans un premier temps, la détermination de la Fraction Imposable ignore les dettes d’une société (ou du groupe).

Ensuite, dans un second temps, une restriction peut s’appliquer à une société à concurrence des dettes, directes ou indirectes.

Ensuite, dans un second temps, une restriction peut s’appliquer à une société à concurrence des dettes, directes ou indirectes, qui financent des Immeubles de Placement (notamment certains emprunts souscrits auprès de membres du Groupe Familial).

Donc, après avoir ignoré dans un premier temps les dettes d’une société (ou d’un groupe) pour déterminer la Fraction Imposable, il sera ensuite nécessaire de déterminer, dans certains cas, si la Fraction Imposable doit être majorée d’une fraction des dettes qui ne seraient pas déductibles par la société (ou le groupe) sur le fondement de l’article 973 II nouveau du CGI. L’incohérence du mécanisme est totale.

Soit les dettes sont prises en compte pour déterminer la Fraction Imposable de la participation détenue par un contribuable et il est ensuite possible de leur appliquer des correctifs pour tenir compte des différentes restrictions applicables à la déduction des dettes.

Soit les dettes ne sont pas prises en compte pour déterminer la Fraction Imposable de la participation détenue par un contribuable et aucune correction ne devrait alors être apportée à la Fraction Imposable en raison de restrictions applicables à la déduction des dettes.

Les effets combinés du Projet de Loi conduisent donc potentiellement à une superposition de sanctions susceptibles, dans certains cas, d’accentuer artificiellement et substantiellement la Fraction Imposable retraitée d’une participation détenue par un contribuable :

1. La Fraction Imposable d’une participation peut, tout d’abord, être surévaluée par l’absence de prise en compte des dettes d’une société (ou d’un groupe) finançant l’acquisition d’Immeubles de Placement imposables, etc.

2. La Fraction Imposable peut ensuite être encore majorée, une seconde fois, pour tenir compte du fait qu’un prêt a été consenti, directement ou indirectement, par un membre du même Groupe Familial, lorsque la DGFIP considérera que le prêt n’est pas conclu à des conditions normales ou que l’emprunteur ne sera pas en mesure de faire face aux obligations du prêt souscrit.

Du point de vue de la technique fiscale, la combinaison des différents mécanismes contenus dans le Projet de Loi aboutit à des incohérences, des effets discriminatoires et à un risque d’arbitraire.

Bois et forêts – une contradiction additionnelle

L’article 965 nouveau du CGI prévoit que les immeubles affectés (notamment) à l’activité agricole de la société qui les détient ne sont pas retenus pour le calcul de la Fraction Imposable de la participation détenue par le contribuable.

Sur ce fondement, la détention de bois et forêts par un groupement forestier (« GF »), lorsqu’ils sont affectés à l’activité agricole de ce dernier, n’est pas à prendre en compte pour la détermination de la Fraction Imposable de la participation détenue par ce contribuable dans le GF.

Si un GF ne détient que des bois et forêts affectés à son activité agricole, la Fraction Imposable doit donc être nulle, sur le fondement de l’article 965 nouveau du CGI.

Pourtant, l’article 976 nouveau du CGI du même Projet de Loi, prévoit « que les parts de groupements forestiers sont exonérés à concurrence des trois quarts de la fraction de la valeur nette correspondant aux biens mentionnés au 3° du 1 de l’article 7935 [du CGI]».

Il existe donc une contradiction entre le régime fiscal défini par ces deux articles, car les Immeubles affectés à l’exploitation agricole du GF sont en réalité totalement exonérés d’IFI, sur le fondement de l’article 965 précité, alors que dans le même temps, ces mêmes biens sont exonérés à 75% par l’article 976 précité. De plus, l’article 976 se réfère à la valeur « nette » correspondant aux bois et forêts ce qui pourrait s’interpréter comme une valeur nette de dettes, mais la rédaction de cet article n’est pas claire sur ce point.

Immeubles affectés à l’activité professionnelle du contribuable

Des exonérations additionnelles d’IFI, définies par l’article 975 nouveau du CGI, pourront, dans quelques cas, s’appliquer aux immeubles affectés à l’activité professionnelle principale du redevable.

La portée de ces exonérations est en réalité très réduite, car les immeubles affectés à l’activité professionnelle d’une société peuvent, dans de nombreux cas, bénéficier en fait d’une exonération sur le fondement de l’article 965 nouveau du CGI.

La complexité de ce dispositif est grande et reprend largement les dispositions applicables antérieurement aux biens professionnels sous le régime de l’ISF.

Ces exonérations qui ne concernent pas les Immeubles de Placement, font double-emploi avec d’autres dispositions du Projet de Loi et vont ajouter des difficultés supplémentaires d’interprétation et d’application de ce texte déjà épouvantablement complexe, pour un enjeu réel faible.

Ces dispositions apparaissent en grande partie inutiles et inopportunes.

Pour conclure

Au regard de la complexité extrême du Projet de Loi dont il apparait qu’il est largement incompris tant par de nombreux parlementaires que par des professionnels de la fiscalité, il est manifeste qu’il ne respecte pas le principe de clarté de la loi, et donc les principes d’accessibilité et d’intelligibilité de la loi, tels qu’interprétés par le Conseil Constitutionnel.

Le Projet de Loi va donner lieu à des difficultés d’interprétation et d’application considérables, lesquelles vont exposer les contribuables à un réel risque d’arbitraire (appréciation par le pouvoir administratif de la bonne foi des contribuables et du caractère normal des prêts consentis au sein d’un Groupe Familial, par exemple), les autorités administratives devant déterminer en partie des règles relevant du pouvoir législatif.

Le Projet de Loi contient des incohérences et institue une inégalité de traitement substantielle entre les contribuables, selon le mode de détention des immeubles assujettis à l’IFI et leur mode de financement, ce qui introduit un traitement discriminatoire des contribuables non motivé par un intérêt légitime.

Il semble donc que le Projet de Loi soit susceptible d’être déclaré non conforme à la Constitution Française sur de nombreuses dispositions.

Des interrogations se posent également au regard des principes du droit européen qui protègent le principe de libre circulation des capitaux (articles 63 à 66 du Traité sur le Fonctionnement de l’Union Européenne). Les restrictions qui sont apportées par le Projet de Loi à la déduction des dettes souscrites par les investisseurs pourraient ainsi être considérées par la Cour Européenne de Justice comme portant atteinte au principe de libre circulation des capitaux, car constituant une restriction injustifiée aux investissements directs réalisés en France par des résidents d’autres pays membres de l’Union Européenne.

1 Nota : Le Projet de Loi n’utilise pas ce terme d’immeubles de placement.

2 La condition d’affectation se suffit à elle-même, sans que le contribuable ait à satisfaire des conditions liées à l’exercice de fonctions dirigeantes ou autres.

3 Immeubles de Placement, d’une part, et immeubles affectés à une activité professionnelle ainsi que les autres actifs de toute nature de la société ou du groupe, d’autre part.

4 Article 150 OB ter III. 2° du CGI : détention de la majorité des droits de vote ou des bénéfices sociaux.

5 Cet article vise différents engagements d’exploitation à long terme et obtention de certificats.