Fiscalité du capital et de l’immobilier : l’excès français

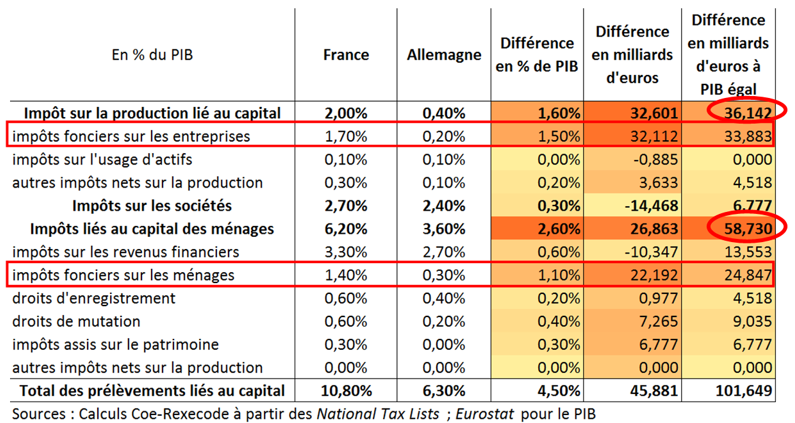

4,5 points de PIB séparent la fiscalité du capital en France et en l’Allemagne. La différence d’imposition sur la production liée au capital l’explique en partie, avec 1,6 point de PIB et 36 milliards d’euros d’écart. Mais surtout, ce sont les ménages qui en portent principalement la charge. En effet, les impôts liés au capital des ménages représentent en France 6,20% du PIB, contre seulement 3,60% en Allemagne, soit une facture de 59 milliards d’euros en plus !

Depuis 2011, les ménages ont supporté 52,7 milliards d’euros de nouvelles mesures fiscales, sur un compteur fiscal total de 58,8 milliards d’euros, soit 96%. Après 2013 et un choc fiscal inédit de 74,4 milliards d’euros supporté équitablement par les entreprises (33,9 milliards) et les ménages (39,3 milliards), les crédits d’impôts via le CICE et le Pacte de responsabilité notamment ont permis de diminuer la charge des nouvelles mesures fiscales pour les entreprises, alors même que celle des ménages n’a eu de cesse d’augmenter depuis. 2018 marquera cependant la première année de baisse pour les ménages, qui profiteront de la suppression des cotisations salariales chômage et maladie en contrepartie de la hausse de la CSG d’1,7 point, et de la suppression pour 80% d’entre eux de la taxe d’habitation d’ici 2020. Enfin, la suppression de l’ISF au profit de l’IFI devrait diminuer la fiscalité sur le capital des ménages de 3,2 milliards d’euros, même s’ils subiront de l’autre côté une hausse des prélèvements de 2,5 milliards en raison de la hausse de la taxe carbone[1].

Des impôts fonciers exceptionnellement élevés

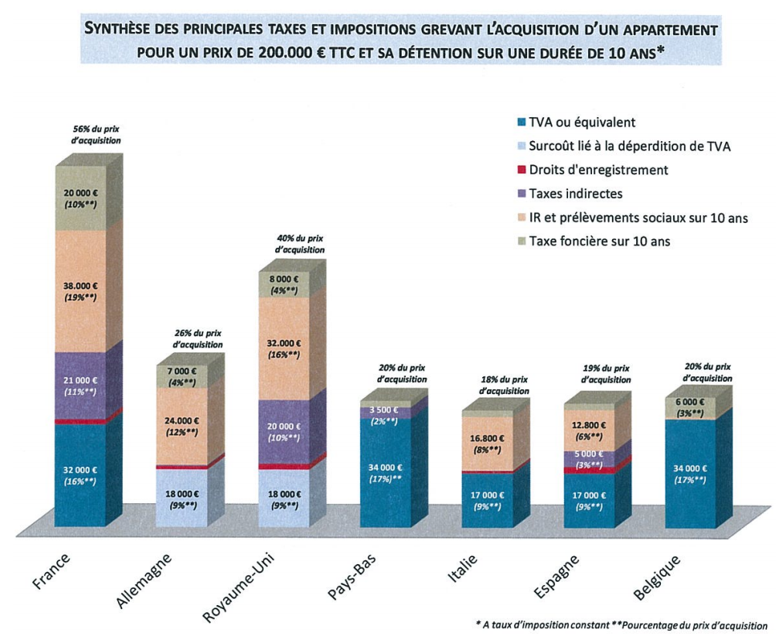

Il s’agit maintenant de décrypter plus en amont encore les écarts de prélèvements obligatoires entre la France et l’Allemagne en matière d’imposition du capital, afin de trouver où se situe le point de divergence. La France se caractérise en fait par des impôts fonciers très élevés, qui pèsent à la fois sur les entreprises et sur les ménages. Les premières supportent en effet 1,5 point de PIB de plus d’impôts fonciers relativement à leurs concurrentes allemandes, et les ménages 1,1 point de PIB de plus qu’outre-Rhin, soit respectivement 34 et 25 milliards d’euros de surcharge d’imposition à PIB égal ! Dans une étude sur la fiscalité immobilière en Europe[2] pour le compte de la Fédération des promoteurs immobiliers (FPI), le cabinet Fidal rend compte du « niveau d’imposition le plus élevé [d’Europe] s’agissant des taxes indirectes (TVA et différentes taxes liées au dépôt du permis de construire) du fait de la conjugaison d’une TVA au taux de 20% appliquée au prix de vente de l’immeuble et des diverses autres taxes indirectes représentant quant à elles de 3% à 4% du prix de vente ». Ainsi, l’écart de fiscalité avec le Royaume-Uni se situe-t-il sur ce champ entre 12% et 13% du prix de vente d’un appartement neuf (soit un écart de 24.000 à 26.000 euros pour l’acquisition d’un appartement de 200.000 euros hors taxe par un particulier), et de 3% à 7% avec les autres pays européens (entre 6.000 et 14.000 euros). Il en va de même pour la détention de l’immeuble par la personne physique, en raison de la fiscalité la plus élevée d’Europe en matière d’impôts locaux (taxe foncière et taxe d’habitation). Enfin, « s’agissant des plus-values sur la cession d’une résidence principale et des droits de donation/succession, la France a un régime d’imposition comparable à celui des autres pays étudiés ». Fidal dénonce par ailleurs le fait que la France soit le seul des pays étudiés à avoir maintenu un impôt sur la fortune, et bien que l’ISF soit sur le point d’être supprimé, son remplacement par l’IFI maintient ce problème de compétition. Il se trouve finalement que la fiscalité de l’immobilier est en France deux fois plus élevée que la moyenne des pays étudiés (France, Allemagne, Royaume-Uni, Pays-Bas, Italie, Espagne et Belgique), avec des taxes et impositions grevant l’acquisition d’un appartement pour un prix de 200.000€ TTC et sa détention sur une durée de 10 ans (à fiscalité constante) de 56% du prix d’acquisition, contre une moyenne de 28% (voir graphique ci-dessous).

Source : étude Fidal pour pour la FPI - 2015

Une fiscalité immobilière des plus lourdes

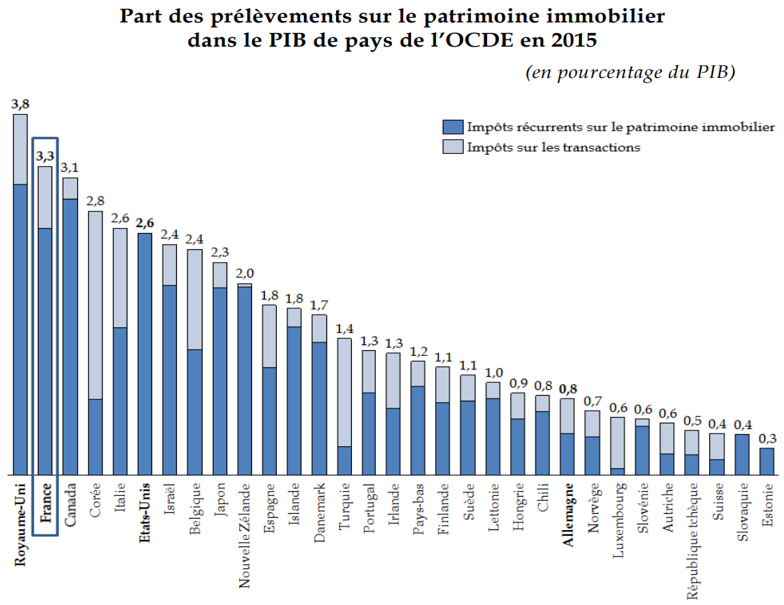

L’étude néanmoins ne tient pas compte de nombreux dispositifs exonérateurs, tels que les crédits d’impôts sur le revenu accordés aux particuliers réalisant une acquisition entrant dans le cadre d’un dispositif d’incitation fiscale à l’investissement locatif (Scellier, Besson ou Pinel). En allégeant la fiscalité selon des modalités particulières, ces dispositifs sont censés soutenir la construction de logements mis en location. Cependant, il s’avère qu’ils introduisent des biais économiques, dont un probable effet inflationniste sur les prix de vente pratiqués, d’après le rapport de la commission des finances du Sénat sur La « rente immobilière » : mythes et réalités en date du 9 novembre 2017. Ce dernier, présenté par le rapporteur général Albéric de Mongolfier, dénonce également le coût bien supérieur de l’immobilier en France, relativement aux autres pays européens. Les prélèvements obligatoires relatifs au logement représentaient 67,9 milliards d’euros en 2016, soit 4,07% du PIB, en hausse de 3,6% par rapport à 2015, 28% de plus qu’il y a dix ans. Le niveau des prélèvements sur le patrimoine immobilier se situe à 3,3% du PIB (7,2% de l’imposition totale) – en augmentation de 28% en vingt ans sur l’ensemble des recettes fiscales, et de 39% au regard du PIB -, ce qui classe la France au second rang des pays de l’OCDE, derrière le Royaume-Uni (3,8%) mais bien avant les États-Unis (2,6%) et l’Allemagne (0,8%). La charge supplémentaire ainsi supportée par le contribuable français relativement à son voisin d’outre-Rhin est de 50 milliards d’euros. Rien de surprenant lorsque l’on constate que le logement fait l’objet d’une imposition à toutes les étapes économiques, comme le montre le décompte des prélèvements obligatoires qu’il supporte, établi par le rapport du Sénat.

Acquisition ou construction

- TVA : 20% pour les logements neufs assujettis, à laquelle s’ajoutent des droits de mutation à titre onéreux (0,715% pour un logement neuf) ;

- Droits de mutation à titre onéreux pour les immeubles anciens : taux fixé en principe à 5,09% mais il s’élève en pratique à 5,81%.

Détention

- Taxe foncière sur les propriétés bâties (TFPB) ;

- Taxe foncière sur les propriétés non bâties : pour les terrains à bâtir ;

- Taxe d’habitation (avant sa suppression pour 80% des ménages prévue par le projet de loi de finances pour 2018, et qui s’étalera sur trois ans) ;

- TVA sur les travaux réalisés, pour une large part soumis à un taux réduit de 10% voire 5,5% (travaux de rénovation énergétique dans les logements de plus de 2 ans).

Divers dispositifs fiscaux :

- Impôt sur la fortune : dont la réforme prochaine prend le sens d’une concentration de la taxation sur les biens immobiliers ;

- Taxe sur les logements vacants ou majoration de la taxe d’habitation si absence de la première dans certaines communes ;

- Majoration de taxe d’habitation appliquée aux résidences secondaires, dans les zones les plus tendues (jusqu’à 60% de la part communale) ;

- Les loyers perçus par un propriétaire bailleur sont imposés au titre de l’impôt sur le revenu (catégorie revenus fonciers pour les locations nues) ;

- Imposition des locations meublées au titre des bénéfices industriels et commerciaux ;

- Taxe annuelle sur les loyers élevés des logements de petite surface (taxe Apparu) pour les propriétaires bailleurs de biens d’une surface inférieure à 14m² situés en zone tendue et occupés par le locataire en résidence principale (pour un loyer supérieur à 41,64 euros).

Cession

- Impôt sur le revenu appliqué aux plus-values immobilières, à un taux proportionnel de 19%, auquel s’ajoutent 15,5% de prélèvements sociaux ;

- Surtaxe des plus-values de cessions les plus élevées (+500.000€) ;

- Taxe forfaitaire sur les cessions de terrains nus devenus constructibles ;

- Taxe nationale sur les cessions de terrains nus devenus constructibles.

Il est à signaler que la résidence principale bénéficie d’une exonération d’imposition sur plus-value et de certains abattements (sur IR et prélèvements sociaux) qui peuvent aboutir à un abattement linéaire de 2% à compter de la sixième année de détention, et d’une exonération totale après 30 ans. En cas de succession ou de donation, des droits de mutation à titre gratuit s’appliquent… ce qui n’empêche pas la France d’être sur le podium des pays de l’OCDE dont la taxation de l’immobilier est la plus élevée.

Source : Commission des finances d’après les chiffres de l’OCDE

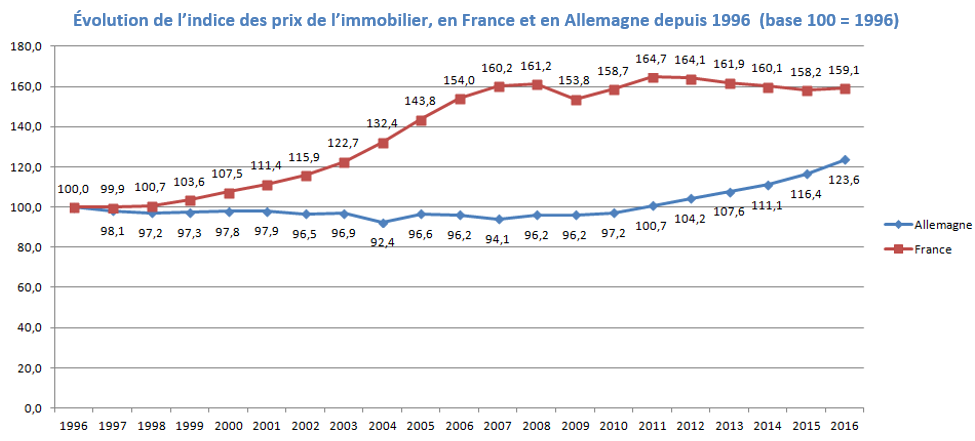

NB : alors que le poids des prélèvements obligatoires sur le patrimoine immobilier dans le total des recettes fiscales a augmenté de 28% en 20 ans, et de 39% relativement au PIB, il peut être intéressant d’observer les évolutions des indices suivants[3] sur le marché de l’immobilier depuis 1997 :

À titre de comparaison, d’après les données de l’OFCE, le prix de l’immobilier en Allemagne a progressé de 25% depuis 20 ans, en raison d’une hausse de 26,4% depuis 2010, alors qu’après 1997 l’indice des prix des logements était resté relativement stable (-4% sur la période).

Source : données OFCE |

[1] http://www.coe-rexecode.fr/public/Analyses-et-previsions/A-noter/Compteur-fiscal-2011-2018-l-amorce-d-une-baisse-pour-les-menages

[2] http://www.fpifrance.fr/sites/default/files/Upload/document3154.pdf

[3] Source : CGEDD d’après l’INSEE (http://www.cgedd.fr/prix-immobilier-friggit.doc)