Déficit de la sécurité sociale : un risque de dérapage à -20 milliards

La loi de financement de la sécurité sociale (LFSS) 2023 a été adoptée selon la procédure de l’article 49-3 de la Constitution pour l’ensemble de ses parties – pour les 3 premières parties du texte le 20 octobre 2022, consacrées aux exercices 2021 et 2022 ainsi qu’aux recettes et l’équilibre de la sécurité sociale pour 2023 – puis pour la 4ème partie consacrée aux dépenses 2023 et sur l’ensemble du texte le mercredi 26 octobre. Le texte final tient toutefois compte de certains échanges avec la commission des affaires sociales et retient en particulier pratiquement 150 amendements. Il en résulte un déficit de la sécurité sociale alourdit de 100 millions d’euros et qui devrait atteindre les 7,2 milliards en 2023. Tout laisse cependant supposer que le déficit sera beaucoup plus creusé. Hors FSV celui-ci pourrait atteindre les -20 milliards d’euros notamment à cause de la sous-budgétisation des soins de ville et hospitaliers, de la baisse drastique anticipée des dépenses Covid et d’un dynamisme des recettes sociales toujours soutenu alors même que les perspectives de croissance se font d’ores-et-déjà plus incertaines.

Une présentation du compte des ASSO (administrations de sécurité sociale) toujours plus excédentaire

Le déficit de la sécurité sociale (en réalité du ROBSS (régimes obligatoires de base de la sécurité sociale) et du Fonds de solidarité vieillesse) est désormais arrêté à -7,2 milliards d’euros… et devrait s’accroître encore dans les années à venir. Il atteindrait ainsi (en comptabilité générale) près de -11,7 milliards d’euros en 2026 :

ROBSS + FSV | 2019 | 2020 | 2021 | 2022 (p) | 2023 (p) | 2024 (p) | 2025 (p) | 2026 (p) |

|

|---|---|---|---|---|---|---|---|---|---|

Recettes | 508,0 | 497,2 | 543,0 | 571,7 | 594,7 | 618,8 | 638,0 | 657,3 |

|

Dépenses | 509,7 | 536,9 | 567,3 | 589,6 | 601,9 | 627,4 | 650,5 | 669,0 |

|

Solde du ROBSS+FSV | -1,7 | -39,7 | -24,3 | -17,8 | -7,2 | -8,6 | -12,5 | -11,7 |

|

Dont ROBSS | |||||||||

Recettes | 509,1 | 499,3 | 544,2 | 570,1 | 593,6 | 617,2 | 635,9 | 654,8 |

|

Dépenses | 509,2 | 536,5 | 567,0 | 589,3 | 601,6 | 627,1 | 650,2 | 668,7 |

|

Solde du ROBSS | -0,1 | -37,2 | -22,7 | -19,2 | -8,0 | -9,9 | -14,3 | -13,9 |

|

Dont FSV | |||||||||

Recettes | 17,2 | 16,7 | 17,7 | 19,3 | 20,1 | 21,0 | 21,8 | 22,6 |

|

Dépenses | 18,8 | 19,1 | 19,3 | 18,0 | 19,3 | 19,7 | 20,0 | 20,4 |

|

Solde du FSV | -1,6 | -2,4 | -1,6 | 1,3 | 0,8 | 1,3 | 1,8 | 2,2 |

|

Source : Annexe B de la LFSS 2023.

Et pourtant, paradoxe de la comptabilité nationale, le solde des ASSO (administrations de sécurité sociale) serait au contraire excédentaire et participerait activement à la résorption du déficit public, pour la seconde année consécutive :

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|---|---|

Solde des ASSO en point de PIB | 0,6 | -2,0 | -0,7 | 0,5 | 0,8 | 0,8 | 0,7 | 0,8 | 1,0 |

Solde des ASSO en Mds € | 14,5 | -46,0 | -17,4 | 12,7 | 21,1 | 23,0 | 20,8 | 24,6 | 31,8 |

Source : RESF 2023, PLPFP 2023-2027.

D’après le projet de loi de programmation des finances publiques 2023-2027, le solde des ASSO serait excédentaire à partir de 2022 (+12,7 milliards d’euros attendus), excédent qui atteindrait 21,1 milliards d’euros et qui s’apprécierait sur l’ensemble de la période avec +31,8 milliards d’euros en 2027. On a donc d’un côté le solde de la sécurité sociale qui n’en finirait pas de se creuser, sauf une petite amélioration de +800 millions d’euros en 2026, de l’autre un solde des ASSO largement excédentaires sur la même période.

Pour y voir plus clair, il faut décomposer le solde des ASSO pour arriver à cerner où se trouvent les excédents et les déficits :

ASSO en Md€ | 2019 | 2020 | 2021 | 2022 (p) | 2023 (p) | Var 2023-22 |

|---|---|---|---|---|---|---|

Total recettes ASSO | 636,2 | 614,9 | 665,5 | 713,2 | 742,6 | 29,4 |

Total dépenses ASSO | 621,7 | 660,9 | 682,9 | 700,5 | 721,5 | 21,0 |

Solde des ASSO | 14,5 | -46,0 | -17,4 | 12,7 | 21,1 | 8,4 |

Total recettes Régime général + FSV | 442,4 | 431,0 | 465,4 | 479,0 | 501,2 | 22,2 |

Total dépenses Régime général + FSV | 443,5 | 465,9 | 488,8 | 495,5 | 508,4 | 12,9 |

Solde RG + FSV | -1,1 | -34,9 | -23,4 | -16,5 | -7,3 | 9,3 |

Total recettes Unedic | 39,0 | 35,8 | 39,6 | 43,8 | 45,7 | 1,9 |

Total dépenses Unedic | 40,6 | 56,4 | 51,0 | 39,1 | 40,9 | 1,8 |

Solde Unedic | -1,6 | -20,6 | -11,4 | 4,6 | 4,8 | 0,1 |

Total recettes Régimes complémentaires | 108,2 | 87,1 | 93,7 | 102,3 | 107,2 | 4,9 |

Total dépenses Régimes complémentaires | 105,3 | 92,2 | 92,8 | 94,9 | 101,1 | 6,2 |

Solde Régimes complémentaires | 2,9 | -5,1 | 0,9 | 7,4 | 6,1 | -1,3 |

Total recettes CADES | 18,7 | 17,9 | 18,7 | 20,1 | 20,8 | 0,7 |

Total dépenses CADES | 2,9 | 2,1 | 3,6 | 3,2 | 4,5 | 1,3 |

Solde CADES | 15,8 | 15,8 | 15,1 | 16,8 | 16,4 | -0,6 |

Total recettes FRR | 0,8 | 1,2 | 0,6 | 0,6 | 0,9 | 0,3 |

Total dépenses FRR | 2,6 | 2,3 | 2,3 | 2,3 | 2,3 | 0,0 |

Solde FRR | -1,8 | -1,1 | -1,7 | -1,7 | -1,4 | 0,3 |

Total recettes ODASS | 98,3 | 102,7 | 113,5 | 116,7 | 120,2 | 3,5 |

Total dépenses ODASS | 98,0 | 102,8 | 110,4 | 116,6 | 119,8 | 3,2 |

Solde ODASS | 0,3 | -0,1 | 3,1 | 0,1 | 0,4 | 0,3 |

Source : RESF 2023 et calculs Fondation iFRAP pour les années 2021 ou antérieures. Note : l’ensemble des dépenses et des recettes ne sont pas consolidées par sous-secteurs. Seul le compte ASSO général l’est.

Les déficits se retrouvent bien en comptabilité nationale au niveau du Régime Général et du fonds de solidarité vieillesse (-23,4 milliards en 2021, -16,5 milliards en 2022, -7,3 milliards en 2023) et sont très proches en valeur de ceux identifiés en comptabilité générale sur le champ ROBSS+FSV (-24,3 milliards en 2021, -17,8 milliards en 2022, -7,2 milliards en 2023). Par ailleurs s’y ajouterait les soldes négatifs du FRR (fonds de réserve des retraites) soit -1,7 milliard en 2021 et 2022 puis -1,4 milliard en 2023.

En revanche l’ensemble des soldes des autres organismes seraient excédentaires : le solde de la CADES qui est in bonis par construction (puisque la CADES étant placée en dehors des administrations publiques, n’apparaissent que les impôts affectés à l’amortissement de la dette (en recettes) et la charge du service de cette même dette (en dépenses)). La CADES verrait même sa position excédentaire s’accélérer en 2022 et 2023 avec +16,8 milliards en 2022 et +16,4 milliards en 2023.

S’y ajoute le solde positif des ODASS (organismes divers de sécurité sociale[1]) dans lesquels on trouve les hôpitaux de l’assistance publique, les hôpitaux privés financés par la dotation globale hospitalière, les œuvres sociales des organismes de sécurité sociale, ainsi que Pôle Emploi (hors indemnisation chômage qui relève de l’UNEDIC). Le solde déficitaire des hôpitaux publics étant couvert par celui des hôpitaux privés, et le résultat de Pôle Emploi étant légèrement en déficit (215,4 millions de déficit dans le budget initial pour 2022), l’ensemble des ODASS serait faiblement excédentaire en 2022 et en 2023 (+0,1 et +0,4 milliard d’euros respectivement).

Les régimes complémentaires seraient également fortement positifs : +7,4 milliards d’euros en 2022 et +6,1 milliards en 2023, notamment sous l’effet de la bonne situation financière de l’Agirc-Arrco affichant un excédent de +2,6 milliards en 2021, porté à près de 3,7 milliards en 2022[2]. Cette embellie se poursuivrait en 2023. Idem pour l’Ircantec qui a dégagé un excédent de 1 milliard d’euros en 2021 après 145 millions d’euros en 2020[3]. L’ERAFP établissement chargé de la gestion de la RAFP (retraite complémentaire par capitalisation des fonctionnaires de l’Etat) affichait en 2021 un résultat financier de 1,04 milliard après 840 millions d’euros en 2020[4]). Un résultat qui se maintiendrait en 2022 et 2023.

Enfin le solde de l’UNEDIC (assurance chômage) serait positif, porté notamment par la réforme en cours de l’assurance chômage et une baisse anticipée du chômage sur l’ensemble de la période de programmation et qui deviendrait frictionnel (atteinte de 5%) en 2027. Cette bonne perspective est d’ailleurs traduite dans les perspectives financières publiées le 20 octobre 2022[5] :

Situation et perspectives financières UNEDIC | 2019 | 2020 | 2021 | 2022 (p) | 2023 (p) | 2024 (p) |

|---|---|---|---|---|---|---|

Recettes | 39,2 | 35,8 | 40,1 | 44,0 | 45,2 | 46,8 |

Dépenses | 41,1 | 53,2 | 49,4 | 39,6 | 41,0 | 42,6 |

Solde financier | -1,9 | -17,4 | -9,3 | 4,4 | 4,2 | 4,2 |

Pour mémoire, solde en comptabilité nationale | -1,6 | -20,6 | -11,4 | 4,6 | 4,8 | 0,1 |

Source : UNEDIC Perspectives financières octobre 2022, et RESF 2023.

Ainsi que le relève dans son avis la sénatrice Elisabeth Doineau[6], « la mise en place sur le même plan des « bénéfices » de la Cades et du FRR, qui correspondent à des opérations financières, et des résultats des autres organismes, qui correspondent vraiment à un solde entre dépenses et recettes, est (…) discutable sur le plan des principes. » Car cette présentation dissimule des déficits persistants au sein des autres régimes/caisses.

Une sécurité sociale toujours en déficit malgré une approche optimiste

Si le compte des ASSO en comptabilité nationale est positif nous avons vu qu’en comptabilité générale au contraire le solde du compte des ROBSS (régimes obligatoires de base de la sécurité sociale) était négatif. Corrigé du FSV il est même encore plus creusé et atteindrait un déficit de -8 milliards en 2023.

Là encore il faut décomposer celui-ci pour faire apparaître les branches des ROBSS afin d’identifier leurs situations financières respectives. Il apparaît assez vite que deux branches seraient structurellement en déficit :

- La branche maladie, bien que le déficit se réduirait drastiquement (voir infra) à compter de 2023, sans que sur la période 2023-2026 son solde ne parvienne à retrouver le niveau qui était le sien en 2019. Entre 2022 et 2023 toutefois, le solde de la branche s’améliorerait de près de 13,6 milliards d’euros.

- La branche vieillesse qui – en l’absence des effets rapides d’une réforme des retraites volontaristes – verrait ses perspectives financières se dégrader fortement entre 2021 (déficit de -1,1 milliard) et 2026 (déficit de -15,7 milliards).

Et d’ailleurs sur le moyen terme, l’une prendrait en quelque sorte le relai de l’autre. La branche maladie améliorant continument sa situation sans jamais parvenir à l’équilibre, tandis que la branche vieillesse s’enfoncerait dans des déficits croissants.

La branche autonomie présenterait une situation « conjoncturelle » de déficit : son solde se dégraderait encore en 2023, mais retrouverait l’équilibre dès 2024 sous l’effet du dynamisme de ses recettes.

Décomposition du ROBSS par risques | 2019 | 2020 | 2021 | 2022 (p) | 2023 (p) | 2024 (p) | 2025 (p) | 2026 (p) |

|---|---|---|---|---|---|---|---|---|

Maladie | ||||||||

Recettes | 216,6 | 209,8 | 209,4 | 221,6 | 231,6 | 238,7 | 245,0 | 252,0 |

Dépenses | 218,1 | 240,3 | 235,4 | 241,9 | 238,3 | 243,6 | 249,4 | 254,6 |

Solde Maladie | -1,5 | -30,5 | -26,1 | -20,3 | -6,7 | -4,8 | -4,4 | -2,6 |

Accidents du travail et maladies professionnelles | ||||||||

Recettes | 14,7 | 13,5 | 15,1 | 16,2 | 17,0 | 17,7 | 18,4 | 19,1 |

Dépenses | 13,6 | 13,6 | 13,9 | 14,2 | 14,8 | 15,1 | 15,5 | 15,8 |

Solde ATMP | 1,1 | -0,1 | 1,2 | 2,0 | 2,2 | 2,6 | 2,9 | 3,3 |

Famille | ||||||||

Recettes | 51,4 | 48,2 | 51,8 | 53,5 | 56,7 | 58,5 | 60,3 | 62,2 |

Dépenses | 49,9 | 50,0 | 48,9 | 50,9 | 55,3 | 57,7 | 59,8 | 61,4 |

Solde Famille | 1,5 | -1,8 | 2,9 | 2,6 | 1,3 | 0,8 | 0,5 | 0,8 |

Vieillesse | ||||||||

Recettes | 240,0 | 241,2 | 249,4 | 258,9 | 269,8 | 280,5 | 289,6 | 297,9 |

Dépenses | 241,3 | 246,1 | 250,5 | 261,9 | 273,3 | 289,7 | 303,3 | 313,7 |

Solde Vieillesse | -1,3 | -4,9 | -1,1 | -3,0 | -3,5 | -9,2 | -13,7 | -15,7 |

Autonomie | ||||||||

Recettes |

|

| 32,8 | 34,9 | 36,1 | 40,0 | 41,0 | 42,2 |

Dépenses |

|

| 32,6 | 35,4 | 37,4 | 39,2 | 40,7 | 42,0 |

Solde Autonomie |

|

| 0,3 | -0,5 | -1,3 | 0,8 | 0,3 | 0,2 |

ROBSS | ||||||||

Recettes | 509,1 | 499,3 | 544,2 | 570,1 | 593,6 | 617,2 | 635,9 | 654,8 |

Dépenses | 509,2 | 536,5 | 567,0 | 589,3 | 601,6 | 627,1 | 650,2 | 668,7 |

Solde du ROBSS | -0,1 | -37,2 | -22,7 | -19,2 | -8,0 | -9,9 | -14,3 | -13,9 |

Source : LFSS 2023, annexe B.

La réduction du déficit de la branche maladie de -13,6 milliards d’euros en 2023 est-elle crédible ?

Toute la crédibilité à court terme de l’assainissement de la situation financière de la sécurité sociale repose sur le freinage en dépenses réalisé par la branche maladie. A moyen terme sur la réforme des retraites dont les bénéfices ne semblent pas intégrés à date dans la trajectoire de référence.

Très concrètement, les dépenses d’assurance maladie baisseraient sur le champ du ROBSS de -3,6 milliards d’euros en valeur, tandis que les recettes de la branche augmenteraient de 10 milliards d’euros.

Cette maîtrise en dépense proviendrait principalement d’efforts inédits sur l’évolution de l’ONDAM (objectif national des dépenses d’assurance maladie), portant principalement sur la branche maladie et à titre subsidiaire sur la branche AT/MP (accidents du travail/maladies professionnelles).

En Md€ | 2019 | 2020 | 2021 | 2022 | 2023 | Var 2023-22 | Var 2023-2019 |

|---|---|---|---|---|---|---|---|

ONDAM Total | 200,3 | 219,4 | 240,1 | 245,9 | 244,1 | -1,8 | 43,8 |

Impact brut de la crise sanitaire | 0 | 12,2 | 18,3 | 11,4 | 1 | -10,4 | 1,0 |

Provisions | 0 | 0 | 4,3 | 4,9 | 1 | -3,9 | 1,0 |

Impact net de la crise sanitaire | 0 | 12,2 | 14 | 6,5 | 0 | -6,5 | 0,0 |

ONDAM hors crise sanitaire + Mises en réserve | 200,3 | 207,2 | 226,1 | 239,4 | 244,1 | 4,7 | 43,8 |

ONDAM hors crise sanitaire | 200,3 | 207,2 | 221,8 | 234,5 | 243,1 | 8,6 | 42,8 |

Impact du Ségur de la Santé | 0 | 1,5 | 9,3 | 12,7 | 13,4 | 0,7 | 13,4 |

ONDAM hors crise sanitaire & Ségur | 200,3 | 205,7 | 212,5 | 221,8 | 229,7 | 7,9 | 29,4 |

Source : Comptes de la sécurité sociale tome 1 septembre 2022, Annexe n°5 au PLFSS 2023

Sur le champ de l’ONDAM total, les dépenses baisseraient de -1,8 milliard d’euros entre 2022 et 2023 pour s’établir à 244,1 milliards d’euros… mais cette bonne tenue ne serait en réalité due qu’à un effet budgétaire : les provisions pour dépenses exceptionnelles liées à la crise sanitaire seraient ramenées à 1 milliard d’euros contre 4,9 milliards l’exercice précédent. La budgétisation s’étant effectuée depuis 2021 par une augmentation des crédits plutôt que par un gel de l’enveloppe des dépenses.

Si l’on extourne l’impact estimé de la crise sanitaire, l’ONDAM ressort à 243,1 milliards, soit en réalité une augmentation de 8,6 milliards par rapport à l’année 2022 (+3,7%), notamment du fait de la montée en puissance des mesures relatives au Ségur de la Santé (13,4 milliards d’euros). Hors crédits pour crise et hors impact du Ségur, l’ONDAM « net » augmenterait tout de même de 7,9 milliards d’euros par rapport à 2022, soit seulement un peu plus que la « moyenne » des 3 années (2020-2022) précédentes (+7,2 milliards courants).

Si l’on retient le périmètre hors crise sanitaire et hors Ségur mais en intégrant les provisions (qu’il est délicat de ventiler sur les sous-objectifs de l’ONDAM[7]), la progression ne serait que de 4 milliards d’euros. Les établissements de santé augmenteraient leurs dépenses de 3,3 milliards, contre +1,4 milliard pour les soins de ville, 1,5 milliard d’euros sur les établissements de santé et une baisse des « autres charges » de -2,2 milliards d’euros.

En Md€ | 2019 | 2020 | 2021 | 2022 | 2023 | Var 2023-22 | Var 2023-2019 |

|---|---|---|---|---|---|---|---|

ONDAM hors crise sanitaire et Ségur + provisions | 200,3 | 205,7 | 216,8 | 226,7 | 230,7 | 4,0 | 30,4 |

Soins de ville | 91,4 | 93,6 | 96,3 | 99,7 | 101,1 | 1,4 | 9,7 |

Etablissements de santé | 82,4 | 84,4 | 88,0 | 89,6 | 92,9 | 3,3 | 10,5 |

Etablissements et services médico-sociaux | 20,9 | 21,6 | 25,3 | 27,9 | 29,4 | 1,5 | 8,5 |

Fonds d'intervention régional et soutien national à l'investissement | 3,5 | 3,6 | 3,9 | 6,1 | 6,1 | 0,0 | 2,6 |

Autres prises en charges | 1,9 | 2,4 | 2,7 | 5,6 | 3,4 | -2,2 | 1,5 |

Evolution de l'ONDAM en Mds € |

| 5,4 | 11,1 | 9,9 | 4 |

|

|

Evolution de l'ONDAM en % |

| 2,7% | 5,4% | 4,6% | 1,8% |

|

|

Source : Comptes de la sécurité sociale tome 1 et 2 septembre 2022 et calculs Fondation iFRAP, octobre 2022.

Or cette évolution semble peu crédible, quand bien même elle serait minorée par l’importance des provisions réalisées les années précédentes. Comme l’indique récemment l’économiste spécialiste de la Santé Frédéric Bizard[8], « Considérant que le virage ambulatoire est plutôt devant nous que derrière nous, considérant que le Ségur de la Santé a essentiellement revalorisé les établissements hospitaliers et de personnes âgées, cette sous-évaluation de la croissance des dépenses de ville est majeure et probablement intenable. » [En effet même en extournant les provisions et en les répartissant à 50% sur les soins de ville, la progression des soins de ville atteindrait 3,9 milliards d’euros d’après nos calculs.] « Elle conduira à des mesures d’économies sur les services comme sur les produits de santé délivrés en ville qui vont inévitablement détériorer les soins et l’attractivité des métiers, déjà très fragilisés. Le taux de croissance [de la dépense de soins de ville] devrait probablement être le double de celui proposé, soit une sous-évaluation de plus de 3 milliards d’euros. »

Cette sous-évaluation atteindrait également le secteur hospitalier où « la hausse plus forte de 4,1% est moins sous-estimée mais un minimum de 1 à 2 points supplémentaires de dépenses sera nécessaire pour couvrir l’inflation, la hausse inévitable des rémunérations et les investissements. »

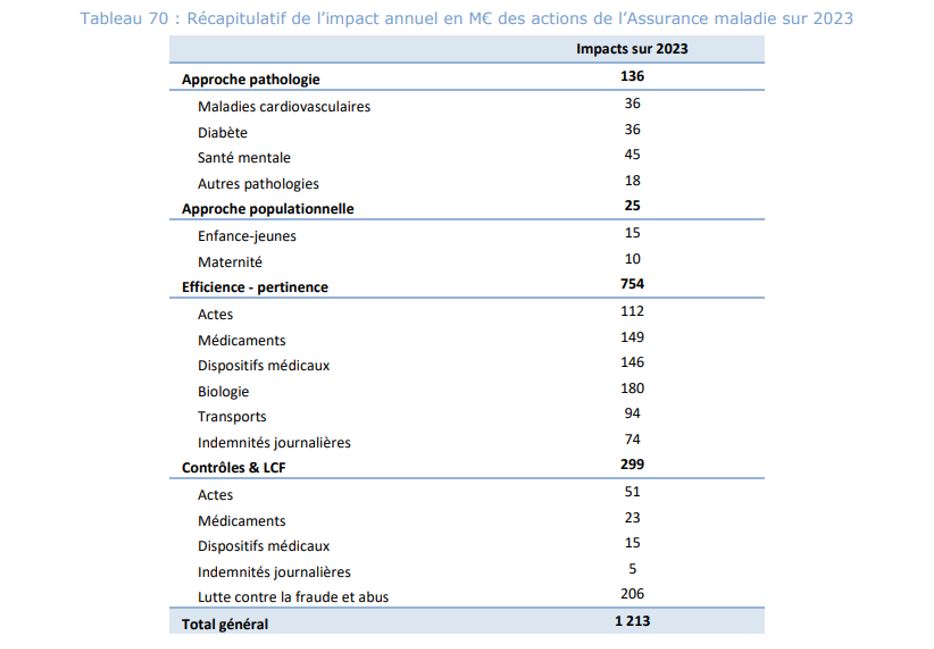

Cette sous-estimation est d’autant plus probable que la Sécurité sociale n’a prévu qu’un volume d’économies minime pour faire face à ces aléas de gestion/budgétisation. Comme l’indique le rapport prévisionnel relatif aux charges et aux produits de juillet 2022[9] dont les attendus ont été repris dans le PLFSS 2023, les économies proposées ne représenteraient que 1,2 milliard d’euros dont 0,4 milliard sur l’imagerie médicale (radiologie) et 0,8 milliard sur les produits de santé.

On doit enfin y ajouter l’impact théorique extrêmement volontariste de la réduction des dépenses Covid qui, on l’a vu, devraient passer de 11,4 milliards d’euros à 1 milliard en 2023. En mettant bout à bout tous ces éléments, il est effectivement fort probable que le déficit de l’assurance maladie ne soit pas de 6,7 milliards (sur le champ ROBSS) mais sans doute bien supérieur à 10 milliards d’euros, voire 15 milliards. Cela dégraderait de proche en proche le solde du ROBSS +FSV à près de -20 milliards d’euros au lieu de -8 milliards d’euros actuellement budgétés.

[1] https://www.budget.gouv.fr/panorama-finances-publique/administrations-de-securite-sociale-asso

[2] https://www.liberation.fr/economie/social/le-regime-de-retraite-complementaire-agirc-arcco-de-nouveau-tres-excedentaire-en-2022-20220923_TW372LV2DNAXJNDGU2DKIZCFHQ/

[3] https://www.ircantec.retraites.fr/sites/default/files/public/cp_resultats_2021_ircantec.pdf, ainsi que Rapport IGAS/CGFi, https://www.igas.gouv.fr/IMG/pdf/2021-014r_rapport_ircantec.pdf

[4] Voir rapport annuel de l’ERAFP pour 2021, p.36 https://rafp.fr/sites/default/files/2022-06/RAFP-RA-2021.pdf#page=36

[5] https://www.unedic.org/publications/previsions-financieres-de-lunedic-octobre-2022#:~:text=Ces%20pr%C3%A9visions%20conduisent%20l'Un%C3%A9dic,Md%E2%82%AC%20%C3%A9galement%20en%202024.

[6] E. Doineau, Avis de la commission des affaires sociales du Sénat, relatif au projet de loi de programmation des finances publiques 2023-2027, 26 octobre 2022, p.44 note 1 : https://www.senat.fr/rap/a22-073/a22-0731.pdf#page=44

[7] Pour 2023 ils sont ventilés à égalité : 0,5 milliard sur les soins de ville et 0,5 milliard sur les établissements de santé.

[8] https://www.fredericbizard.com/plfss-2023-ca-craque/

[9] Rapport relatif aux charges et aux produits 2023, Améliorer la qualité du système de santé et maîtriser les dépenses : propositions de l’assurance maladie pour 2023, p.322 https://assurance-maladie.ameli.fr/etudes-et-donnees/2022-rapport-propositions-pour-2023-charges-produits, ainsi que annexe 5 du PLFSS 2023, p.33 https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2023/PLFSS2023_Annexe%205.pdf#page=35