Cour des comptes : « Un objectif de déficit pour 2017 très difficile à atteindre »

La Cour rend traditionnellement son rapport annuel la deuxième semaine de février et en profite pour faire un point de situation sur l’évolution des finances publiques tant passées (année précédente, ici 2016) qu’en cours d’exécution (année 2017) voire prospective (2018 et au-delà). Le moins que l’on puisse dire c’est que s’agissant de l’année 2017 le constat est particulièrement sévère. Les magistrats de la rue Cambon ne mâchent pas leurs mots, singulièrement s’agissant des dépenses.

S’agissant du solde et de l’endettement 2017 : des objectifs très ambitieux

La loi de finances pour 2017, mise sur une baisse significative du solde effectif des finances publiques qui après avoir atteint 3,3% en 2016, diminuerait pour atteindre 2,7% du PIB en 2017. Les magistrats de la Cour relèvent cependant[1] que si en 2016 le déficit a été réduit de seulement 0,2 point par rapport au déficit de 2015 (3,5%), ce résultat provient de facteurs exogènes, à savoir « de la baisse de la charge d’intérêts [de la dette] et celle-ci résulte uniquement de la baisse des taux, la dette publique elle-même ne se réduisant pas ». Les magistrats enfoncent le clou : « Sur la période 2012-2016, plus de 40% de la réduction du déficit public est attribuable à la baisse des charges d’intérêt ».

Pour 2017, la réduction du déficit à 2,7% supposerait de réaliser une baisse de 0,6 point de PIB, soit un triplement de l’effort demandé par rapport à 2016. Celui-ci serait tout particulièrement réalisé par l’intermédiaire d’un excédant significatif constaté sur le champ des administrations de sécurité sociale (ASSO), avec un solde positif de +0,4 point de PIB. L’Etat poursuivant la baisse de son déficit (de 3,3 à 3% du PIB), tandis que les APUL (collectivités locales) seraient en raison du cycle électoral et des mesures salariales qui leur sont imposées (conséquences catégorielles des négociations PPCR et revalorisation du point de fonction publique) légèrement déficitaires, soit -0,1 point de PIB.

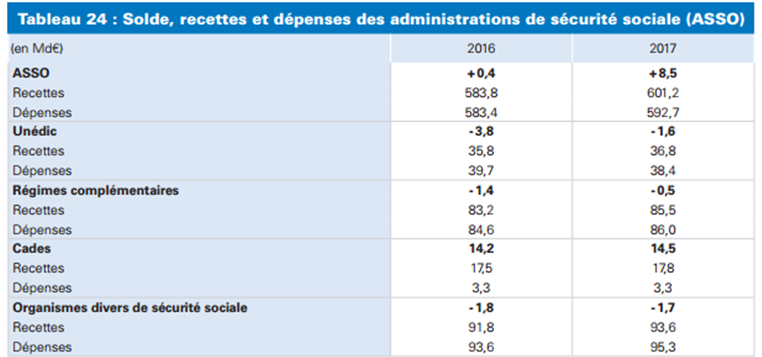

L’effort serait donc partagé quasiment à égalité entre l’Etat et la Sécurité sociale (0,3/0,4 point de PIB de baisse) ; la seconde résultant de mouvements en sens contraire :

- La CADES dégageant une capacité de financement (afin d’amortir la dette sociale) de 14 milliards d’euros (0,7 point de PIB) ;

- Tandis que le régime général, le FSV (fonds de solidarité vieillesse) et l’UNEDIC (chômage) resteraient déficitaires (-0,3 point).

S’agissant de la dette, sa stabilisation en 2017 en volume (rapportée au PIB), devrait reposer sur des facteurs exceptionnels, contingents ou exogènes :

- Poursuite de la réduction de la Trésorerie de l’Etat[2] ;

- Rapatriement de la trésorerie disponible au titre des garanties publiques à l’export (« fermeture du compte des correspondants de la Coface au Trésor et transfert à l’ACOSS d’une partie de la trésorerie du FSV ») ;

- Primes d’émissions (sur souches anciennes, offrant un meilleur rendement), dont le rendement sera totalement dépendant de la remontée de la courbe des taux longs.

Sans ces facteurs correctifs évalués à 0,5 point de PIB ou si leur réalisation devait ne survenir qu’en partie, l’écart persistant entre le solde public (2,7 points) et le solde stabilisant de la dette publique (2,3 points), devrait conduire à un accroissement de l’endettement public de 0,4 point, au maximum, ce qui ferait passer la dette des 96,1 points de PIB, après 96,2 points en 2016, à près de 96,5%. Et ce, bien entendu, à supposer que le solde public dégagé en 2017 atteigne bien le niveau de 2,7 points de PIB. Un objectif que la Cour des comptes a qualifié de « très difficile à atteindre ». Cela suppose donc que si par exemple le déficit ne s’appréciait que de 0,2 point pour atteindre 3,1 points au lieu des 2,7 projetés, voire des 3 points, le résultat serait quasiment le même, alors que les flux correctifs de trésorerie auraient été constatés, on aboutirait toujours à un endettement en augmentation entre 96,4 et 96,5% du PIB. Dans le pire des scénarii avec des flux de créances anticipées moindres que prévus et un solde au-delà de 2,7 prévu, la sanction pourrait être beaucoup plus lourde et l’endettement s’envoler à près de 96,8[3]%.

Les enjeux de « maîtrise » des finances publiques vont donc se porter bien davantage sur une prévision prudente des dépenses que sur une évaluation correcte des recettes.

Des recettes jugées optimistes mais « tenables »

La Cour souligne en particulier que le Haut conseil des finances publiques a constaté dans son avis de novembre 2016, s’agissant des prévisions pour 2017, que « l’hypothèse de croissance [fixée à 1,5% sans révision ndlr] restait au-dessus tant des prévisions du « Consensus forecast » que de celles des organisations internationales. » Les prévisions gouvernementales se trouvant plus hautes de 0,2 à 0,4 point respectivement que celles de la Commission européenne et de la Banque de France.

Cependant cette « fragilité » dans l’optimisme des prévisions gouvernementales, couplées à une élasticité spontanée des recettes à la croissance légèrement supérieure à l’unité[4] (1,1) soit une croissance spontanée attendue de 2,6%, pour une croissance du PIB de 2,5%, conjuguée à une évaluation de la croissance de la masse salariale, elle aussi assez optimiste (+2,7%[5]), sont « sécurisées » par divers procédés permettant d’accélérer les encaissements attendus des impôts. Les deux éléments sont complémentaires et cumulatifs :

- La hausse de la croissance spontanée des dépenses supérieures à l’unité permet d’améliorer la prévision d’encaissement des recettes fiscales de 1,3 milliard d’euros soit un peu moins de 0,1 point de PIB ;

- Dans le même temps, l’avancement de l’échéance de versement de certains imports permet d’accroître les recettes de 0,1 point de PIB supplémentaire (soit 1,6 milliard d’euros). Il s’agit de la généralisation de la technique dite des « acomptes » touchant divers prélèvements[6] : revenus de capitaux mobiliers, IS des grandes entreprises, taxe sur les surfaces commerciales, taxe sur les véhicules de société).

De réelles inquiétudes s’agissant des dépenses

Les difficultés dans le respect de la trajectoire des dépenses des APU pour 2017 se distribuent suivant 3 axes pour la Cour des comptes :

1er axe - l’Etat : le gouvernement a décidé d’accepter une hausse des dépenses significative sur le champ de l’Etat et de ses opérateurs : une hausse de 3,1 milliards d’euros (à 301,3 milliards d’euros) sur le champ de la norme « en valeur » (contre 298,2 milliards arrêtés en LFR 2016 pour 2016). Cette hausse significative s’explique entre autres par :

- Une augmentation des crédits des ministères (+4,5 milliards d’euros), notamment à cause d’une croissance inédite des dépenses de masse salariale et des conséquences catégorielles de la négociation PPCR. Si l’on compare les éléments fournis par la Cour à ceux publiés par le gouvernement en novembre 2016[7], la croissance de la masse salariale ressort à +4% (à périmètre courant), +3,2% (à périmètre constant), soit +3,2 milliards d’euros environ[8], soit « autant sur la seule année 2017 que sur le total des six années 2011 à 2016 ». Le reliquat 1,3 milliard venant financer diverses annonces gouvernementales : aide à l’embauche dans les petites et moyennes entreprises, doublement du nombre de chômeurs en formation, revalorisation des bourses de lycée et augmentation du nombre de bourses étudiantes, etc. ;

- Une hausse des ressources des opérateurs (+0,6 milliard) ;

- En sens inverse, une baisse des transferts aux collectivités territoriales (partiellement atténuées par la débudgétisation des frais d’assiette rétrocédés hors norme de dépenses) (-1,7 milliard d’euros) et une baisse des recettes au profit de l’Union européenne (-0,3 milliard).

Comme le relève la Cour, « les économies mentionnées dans l’exposé général des motifs du projet de loi de finances 2017 ne s’élèvent qu’à 400 millions d’euros », auxquelles il faut ajouter les effets des mesures décidées dans le cadre du PLF 2016 à l’issue des arbitrages effectués à partir des Revues des dépenses de 2015, soit 156 millions d’euros d’économies sur les APL, et 90 millions d’euros au titre des dispositifs médicaux, cependant que les Revues des dépenses 2016 n’ont pas produit d’économies sur le champ de l’Etat, étant focalisées sur les collectivités territoriales et les organismes de Sécurité sociale.

Les principales incertitudes relèvent en définitive de points de fuite récurrents :

- La sous-budgétisation des OPEX est récurrente (450 millions de crédits inscrits), alors même que les dépassements constatés pour 2016 dépassaient le milliard. Le gouvernement oppose la mobilisation de la réserve de précaution (« financement par la solidarité interministérielle »), mais cela réduira d’autant la marge d’annulation de crédits en fin d’exercice ou augmentera le report de dépenses sur l’exercice suivant ;

- La non budgétisation pour la mission Agriculture du risque certain constitué par le refus d’apurement communautaire de certaines dépenses liées à la PAC et au financement du plan élevage ;

- Des risques de reports de charges de 2016 sur 2017 mal anticipés ;

- Une sous-calibration de l’enveloppe réservée aux contrats aidés (alors que la baisse du chômage sera peut-être plus faible en lien avec les prévisions de croissance optimistes) ;

- Enfin un possible reclassement de l’anticipation d’une opération de recapitalisation d’AREVA à hauteur de 1,5 milliard d’euros, qui, d’opération purement financière sans effet sur le solde public, pourrait se voir transformée en dépense budgétaire classique (en cas de requalification par Bruxelles d’opération non conforme à celle d’un investissement avisé).

2ème axe - La Sécurité sociale : L’exécutif table sur une maîtrise importante des dépenses. Ces dernières se ventileraient entre :

- Des dépenses d’indemnisation chômage en recul de 3,9%. Ces bonnes performances résulteraient d’un gain de 1,6 milliard d’euros, liés à la négociation en cours de la convention UNEDIC entre les partenaires sociaux. Les dépenses de l’organisme passeraient ainsi de 39,7 milliards en 2016 à 38,4 milliards en 2017, soit une baisse effective de 1,3 milliard d’euros. Mais, comme le relève la Cour « Surtout, les négociations de la nouvelle convention Unédic du premier semestre 2016 ont échoué et il est peu probable qu’elles reprennent avant l’été 2017 ou que des mesures unilatérales interviennent avant cette date. » Si le gouvernement s’engageait cependant dans cette voie, « Les mesures de rééquilibrage des comptes susceptibles d’être prises, ne pourraient en tout état de cause monter en charge que progressivement [9]».

Sources : RESF 2017 p.99.

- Un ONDAM révisé en hausse de 1,8% à 2,1% en partie la conséquence de la hausse du point de fonction publique à l’égard du secteur hospitalier, ainsi que de l’impact de l’application du protocole PPCR. Sur ce champ, des économies seraient cependant dégagées, par des « artifices comptables » reposant sur la mobilisation de ressources hors champ de l’ONDAM et des prélèvements de trésorerie, pour un montant total de 940 millions d’euros[10]. Un montant quasi-doublé par rapport à l’année 2016 (480 millions d’euros) qui permet de ralentir de 0,3% la dépense relevant de l’ONDAM. Les magistrats constatant que « Sans ces artifices de méthode, les dépenses de l’ONDAM 2017 croîtraient à un rythme équivalent à celui enregistré en moyenne au cours des années 2010 à 2015 ».

3ème axe - Les collectivités locales, qui ne contribueraient pas, pour la première fois depuis deux ans, à la baisse de la dépense publique. Certes, les dotations seront une nouvelle fois rabotées, mais de seulement 1,7 milliard d’euros (contre -3,7 milliards prévus initialement) ; une réduction qui va bénéficier essentiellement au secteur communal (1 milliard au lieu des 2 milliards d’économies prévus), celui où paradoxalement les dépenses de fonctionnement et de personnel sont les plus importantes et qui ont le moins ralenti, par rapport aux autres niveaux, suite à la baisse des dotations. Une décision lourde de conséquences alors que la réforme territoriale en cours (fusion des régions, achèvement et remembrement de la carte intercommunale) devrait conduire à très court terme à des effets inflationnistes (alignement par le haut des régimes indemnitaires et des subventions). Dans ces conditions, on assisterait à une reprise sensible des dépenses des collectivités (+2%, après +0,8% en 2016), dont +1,7% pour les dépenses de fonctionnement (effet là encore de la revalorisation du point et du protocole PPCR, soit près de 1 milliard d’euros), et +2,9% pour l’investissement (cycle électoral)[11].

[1] Cour des comptes, rapport annuel, p.31, insertion particulière, La situation d’ensemble des finances publiques à la fin janvier 2017, http://www.ccomptes.fr/Accueil/Publications/Publications/Rapport-public-annuel-2017

[2] Voir plus particulièrement le rapport du Sénat au PLF 2017, http://www.senat.fr/rap/l16-140-1/l16-140-15.html, note 76, ainsi que le RESF 2017 p.103 http://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2017/pap/pdf/RESF17.pdf

[3] Et non 97% du PIB car le reversement de 4 milliards d’euros (0,2 point environ) par la Coface sur un compte de commerce nouveau « soutien au commerce extérieur », produit un effet également sur le solde public. Il agit donc et « sur le solde » et « comme flux de trésorerie » pour l’estimation de la dette. Voir pour une discussion et un éventuel retraitement, le rapport au PLF 2017 du rapporteur général, Aymeric de Montgolfier, p.105, http://www.senat.fr/rap/l16-140-1/l16-140-11.pdf

[4] Précisons que la Cour, s’agissant des élasticités, a bénéficié d’indications qui n’apparaissent pas explicitement dans l’avis du Haut Conseil, http://www.hcfp.fr/Avis-et-publication/Actualites/Avis-n-2016-4-relatif-au-projet-de-loi-de-finances-rectificative-pour-2016

[5] Ce qui majore également potentiellement les cotisations et prélèvements sociaux.

[6] Extension d’acompte de prélèvement forfaitaire pour les revenus de capitaux mobiliers, modification du régime d’acompte à l’IS pour les grandes entreprises, création d’un acompte de majoration de taxe sur les surfaces commerciales, modification du calendrier de versement de la taxe sur les véhicules de société.

[7] Il faut souligner sur ce point la publication extrêmement tardive du jaune « Rapport sur l’état de la fonction publique et des rémunérations », qui est intervenue seulement le 7 novembre 2016, http://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2017/pap/pdf/jaunes/jaune2017_fonction_publique.pdf voir en particulier le document p.174.

[8] Avec une augmentation du point d’indice chiffré à +0,85 milliard par la DGAFP contre +0,7 milliard par la Cour, ainsi que 1,3 milliard de mesures catégorielles dont 687 millions au titre de la mise en œuvre du protocole PPCR (parcours professionnels, carrières et rémunérations), 300 millions d’extensions en année pleine de mesures intervenues en 2016 dont 237 millions liés à la revalorisation de la prime versée aux professeurs des écoles, 141 millions de mesures indemnitaires dont 20 millions d’euros au titre du ministère de la justice, 134 millions d’autres mesures statutaires, dont 99 millions pour la Défense, 18 millions pour l’Intérieur ; 11 millions au titre de transformations d’emplois. Les schémas d’emplois contribueraient à hauteur de 560 millions (hausse des effectifs de 14.000 emplois), à l’augmentation de la masse salariale (mesures PLAT et actualisation de la LPM)).

[9] Une vision qui a été immédiatement contestée par le gouvernement dans un communiqué de presse en date du 8 février 2017, n°197, précisant : « il est inexact de dire que les discussions entre les partenaires sociaux sont interrompues puisque celles-ci ont repris depuis mi-décembre, ouvrant la possibilité d’aboutir à un accord dans les prochaines semaines. »

[10] Sans être exhaustif : financement d’une partie des médicaments innovants par des réserves du FSV, mobilisation des réserves de la CNSA, prélèvements sur la trésorerie de l’ANFH et du FEH (formation permanente hospitalière et emploi hospitalier), ainsi qu’une baisse de cotisation maladie de certaines professions de santé.

[11] On consultera avec profit la note de la DGCL, BIS n°114 janvier 2017, qui relève notamment que les dépenses de personnel en 2014 et en 2015 n’ont pas baissé alors que les dotations s’ajustaient. Ce poste a ainsi crû de +4,5% sur la période. Les communes où les dotations n’ont pas baissé (à cause de leur situation particulière et de la péréquation), ont même progressé de 7,6% sur la période. http://www.collectivites-locales.gouv.fr/bulletin-dinformation-statistique-bis-1. S’agissant de l’impact des dépenses d’investissement sur les dépenses de fonctionnement des collectivités territoriales, on se reportera au rapport de la revue des dépenses dédié relatif aux dépenses immobilières des collectivités territoriales, soit 14% dont 8,6% de frais de personnels (http://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/files/documents/finances_publiques/revues_depenses/2016/RD2016_patrimoine_collectivites_territoriales.pdf voir p.24, mais 34 du document numérisé).