Contrôle fiscal : baisse des encaissements par rapport à 2019

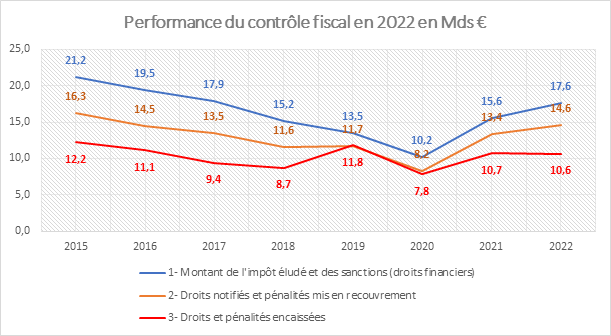

A l’occasion de la publication du rapport d’activité de la DGFiP pour 2022 et de son cahier statistique, il est désormais possible de se faire une idée plus précise des grandes tendances du contrôle fiscal pour 2022. Les droits financiers totaux semblent en augmentation, atteignant les 17,6 milliards d’euros en 2022 (tout comme les droits et pénalités notifiées mises en recouvrement pour 14,6 milliards d’euros). Mais on constate en réalité que les encaissements stagnent à 10,6 milliards d’euros, soit -100 millions par rapport à 2021, et même moins qu'en 2019 (11,8 milliards). Ces chiffres montrent aussi une montée en puissance du datamining et de l'IA dans les résultats du contrôle fiscal.

Une performance du contrôle fiscal qui semble patiner… entre 2021 et 2022

Si nous regardons les indications concernant le montant des impôts éludés et des sanctions, avec un montant de « droits financiers » de 17,6 milliards d’euros, le contrôle fiscal de la DGFiP semble revenir tout proche de son niveau de 2018 avant crise. Cette somme correspond aux droits et pénalités notifiées (voir infra), aux montants notifiés en attente d’une confirmation d’une instance consultative (jusqu’en 2019[1]) et aux crédits d’impôts et taxes non remboursées (TVA) aux contribuables pour cause de fraude. Sur un an, le montant augmente de 2 milliards d’euros.

Même embellie du côté des droits notifiés et pénalités mis en recouvrement. L’augmentation enregistrée est de 1,2 milliard d’euros et en valeur absolue rejoint les montants notifiés de 2016, alors que la cellule de régularisation STDR des avoirs détenus à l’étranger fonctionnait encore[2].

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | var. 2019-2022 | var. 2021-2022 | |

|---|---|---|---|---|---|---|---|---|---|---|

Droits et pénalités mis en recouvrement | 16,3 | 14,5 | 13,5 | 11,6 | 11,7 | 8,2 | 13,4 | 14,6 | 2,9 | 1,2 |

dont contrôle sur pièce (CFE) | 4,3 | 5,6 | 5,8 | 1,5 | 0,2 | |||||

dont contrôle sur place (CSP) | 7,4 | 7,8 | 8,8 | 1,4 | 1,0 |

Source : DGFiP 2023.

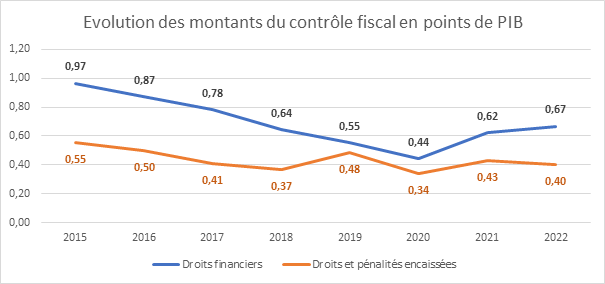

En revanche les produits encaissés (droits et pénalités) baissent encore, soit -100 millions d’euros par rapport à 2021 avec 10,6 milliards d’euros contre 10,7 milliards d’euros l’année précédente[3] (sans prendre en compte l’année de notification). La tendance est encore la même si on regarde cette fois le rendement en points de PIB, voire même plus difficile : les droits financiers encaissés en 2022 reculent de 0,03 pt entre 2021 et 2022[4]. Doit-on en conclure que le contrôle « patine » ?

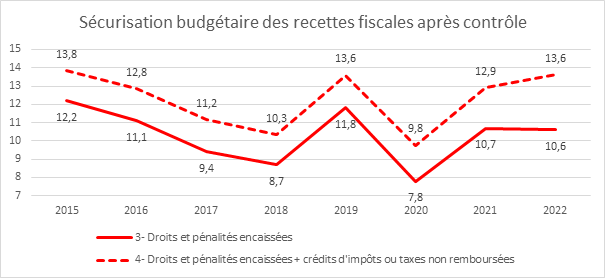

Une « sécurisation » des recettes fiscales qui retrouve son niveau de 2019En réalité si les produits encaissés baissent à 10,6 milliards d’euros (0,4 pt de PIB) soit la 2ème moins bonne performance hors crise (2020) depuis 2018, il faut intégrer également sur le plan budgétaire les sommes en matière de TVA, qu’il s’agisse de crédits d’impôts ou de remboursement d’impôts qui n’ont pas été décaissés au profit des contribuables grâce aux contrôles[5] :

Les sommes encaissées et « non décaissées » représentent près de 13,6 milliards d’euros en 2022, soit une nette progression par rapport à 2021 (+0,7 milliard), permettant de retrouver les rendements de 2019. Cela veut donc dire que grâce aux contrôles fiscaux (contrôle fiscal externe ou sur place), la DGFiP a pu bloquer des remboursements indus ou l’usage frauduleux de crédits d’impôts (et spécifiquement en matière de TVA). On peut y voir également un effet efficace du datamining et de l’IA (intelligence artificielle).

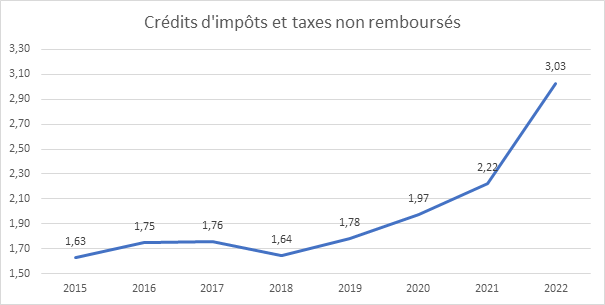

En 2022, les crédits d’impôts et taxes non remboursés ont atteint un produit de 3,03 milliards d’euros, soit un niveau encore jamais atteint depuis 2015. On assiste donc à un effet de vases communiquants entre les sommes encaissées (en baisse) et les sommes non décaissées (en hausse) permettant de sécuriser les recettes fiscales de l’Etat. |

Le déploiement du datamining et de l’IA, un ratio en augmentation de +7,5 pts

S’agissant maintenant du datamining et de l’IA leur usage au sein du contrôle fiscal progresse :

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Ciblage des contrôles par datamining (CFVR) | 13,89% | 21,95% | 32,49% | 44,85% | 52,36% |

| Notification des droits et pénalités via datamining en Mds € | 0,79 | 0,79 | 1,2 | 2 |

Source : DGFiP 2023[6].

L’utilisation du datamining (via la cellule ciblage de la fraude et valorisation des requêtes ou CFVR) concerne désormais 52,36% des contrôles, pour un rendement en termes de droits constatés directs notifiés de 2 milliards d’euros, soit une augmentation de 67% en un an, bien que le rendement reste encore modeste.

Une relation de confiance qui progresse

La DGFiP relève que 45% des contrôles sur pièces « se sont terminés de façon apaisée avec des régularisation en cours de contrôle », ce qui représente 47.000 dossiers en 2022 contre 43.000 en 2021. Par ailleurs le nombre d'entreprises bénéficiant d’un accompagnement fiscal personnalisé s’élève désormais 1.494, soit +81% par rapport à l’année précédente. Par ailleurs, 17 groupes sont ajoutés aux 49 groupes pour lesquels la DGFiP a déployé un « partenariat fiscal dédié ».

En revanche il faudra attendre octobre pour disposer des statistiques concernant le « droit à l’erreur » et les remises gracieuses en matière fiscale, ce qui laisse de côté tout un pan de la relation de confiance avec les particuliers.

La lutte intensive contre la fraude représente 5,156 milliards d’euros en 2022

Les contrôles répressifs c’est-à-dire débouchant sur une application des pénalités de 40% ou plus, défaillance comprise, représentent 5,156 milliards d’euros, soit +26% par rapport à 2021 (4,099 milliards d’euros). La part des opérations répressives représentant 30,2% du total du contrôle sur place en augmentation de 0,4 point. En revanche les perquisitions fiscales sont en baisse de 22% par rapport à 2021 avec 127 perquisitions réalisées. En revanche le nombre de dossiers transmis à l’autorité judiciaire progresse de 10% avec 1.770 dossiers. Parmi ces derniers, la levée du « verrou de Bercy » présentant des « dénonciations obligatoires » au Parquet augmentent de 13% (avec 1.373 dossiers). En revanche les plaintes pour fraude fiscale baissent de 10% (257 dossiers) tandis que les dossiers transmis à la « police fiscale » (BNRDF[7]) augmentent de 7% (48 dossiers).

[1] A partir de 2019 la DGFiP opère un changement de méthodologie puisque les montants notifiés sont désormais pris après avis des instances consultatives et des autres recours.

[2] Voir sur ce point notre dernière note sur le sujet en date de 2021, https://www.ifrap.org/budget-et-fiscalite/quels-sont-les-impots-les-plus-fraudes-en-2021 ainsi que https://www.actu-juridique.fr/fiscalite/droit-fiscal/les-tres-bons-resultats-du-controle-fiscal/

[3] https://www.ifrap.org/budget-et-fiscalite/controle-fiscal-107-milliards-encaisses-en-2021

[4] Il faudrait par ailleurs pouvoir rapprocher ces chiffres de la nouvelle approche développée par la DGFiP s’agissant des accompagnements des contribuables de bonne foi, qui fait l’objet d’un rapport au Parlement publié en octobre. Voir pour les années antérieures, https://www.impots.gouv.fr/rapports-annuels-relatifs-aux-remises-et-transactions-titre-gracieux-en-matiere-fiscale

[5] https://www.actu-juridique.fr/fiscalite/droit-fiscal/la-nouvelle-procedure-de-controle-des-credits-de-tva-remboursables/, en substance : « le refus de remboursement de crédit de taxe sur la valeur ajoutée déductible ne constitue pas un redressement fiscal mais une prise de position administrative sur les éléments de fait présentés par l’entreprise à l’appui de sa demande. »

[6] https://presse.economie.gouv.fr/23022023-bilan-de-la-lutte-contre-des-fraudes-fiscale-douaniere-et-sociale-les-chiffres-cles-de-lannee-2022/

[7] La Brigade Nationale de Répression de la Délinquance Fiscale, qui relève de l’autorité judiciaire, et non la police fiscale de Bercy, le SEJF (Service d’enquête judiciaire des finances) créée à partir du SNDJ (service national des douanes judiciaires).